Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El emprendimiento es una iniciativa de un individuo que asume cierto riesgo económico para llevar adelante un negocio y así aprovechar una oportunidad que brinda el mercado. La creación de un significativo sector privado y de un mayor desarrollo y actividad del emprendimiento en general, incluidos, de manera particular, los microemprendimientos, cooperativas y las pequeñas y medianas empresas (pymes), constituyen un elemento importante de la transformación económica de cualquier país en vías de desarrollo. A pesar de su relativamente bajo perfil, las pymes representan una de las principales fuerzas en el desarrollo económico, no solo por sus aportaciones a la producción y distribución de bienes y servicios, sino también por su flexibilidad para adaptarse a los cambios tecnológicos y su gran potencial en la generación de empleos.

El concepto de pyme varía en distintos países, pero en general puede definirse como una empresa con límites ocupacionales y financieros prefijados por los distintos Estados o regiones, con una cultura organizacional y espíritu emprendedor específicos. Por otra parte, bajo un espectro más amplio, se toma el concepto de emprendimiento para aludir al ímpetu por iniciar algo en sentido empresarial.

1. ENTORNO JURÍDICO E INSTITUCIONAL DEL EMPRENDIMIENTO

El concepto «emprendedor» tiene sus orígenes en Francia y fue utilizado por primera vez a principios del siglo xvi (Corporación de Fomento de la Producción, 2014). El término proviene de la palabra francesa entrepreneur, en referencia a pionero o aventurero, pues indica la capacidad de una persona para realizar un arrojo adicional para alcanzar un objetivo y, además, ha sido utilizada para referirse a una persona que comienza una firma o propósito. Con el paso del tiempo, se aplicó a los empresarios innovadores en una actividad que agrega valor a un producto, proceso o servicio ya existente. Según la fuente anterior, el reconocimiento del término por parte de la lengua española es plasmado en el Diccionario de autoridades,1 que lo define como «la persona que emprende y se determina a hacer y ejecutar, con empeño, alguna operación considerable y ardua» (p. 21).

En la actualidad el campo de la economía se ha apropiado de alguna manera de este término, puesto que el emprendedor busca, explota y reacciona a las oportunidades innovadoras relacionadas con conceptos tan presentes en la actualidad económica como la productividad y la agregación de valor.

Según Fundéu BBVA (2013),2 buscador de dudas asesorado por la RAE, los términos «emprendurismo», «emprendedurismo» y «emprendeduría» son traducciones inadecuadas de la palabra inglesa entrepreneurship, por lo que se recomienda, para aludir al espíritu emprendedor en sentido empresarial, emplear emprendimiento, que figura en la vigésima tercera edición del Diccionario de la Lengua Española de la RAE con los significados de «acción y efecto de emprender (acometer una obra)» y «cualidad de emprendedor».

La actividad emprendedora puede manifestarse en forma de pymes, cooperativas o microemprendimientos, así como de trabajo por cuenta propia (TCP)3 o autónomo En esencia, las pymes y micropymes son, generalmente, definidas bajo un mismo concepto y su clasificación varía solo en cuanto a la cantidad de trabajadores. En los países desarrollados y en las economías en desarrollo se utilizan criterios diferentes para la clasificación de las empresas según su tamaño. No obstante, el más común es el número de empleados, aunque también se emplean criterios mixtos, como indicadores del número de empleados, información sobre el volumen de ventas anual o la inversión en capital.

En el viejo continente se maneja un criterio general para las pymes aceptado por la Unión Europea. El Banco de España (2016), en la Circular N.º 6, recoge el concepto de pyme para las entidades de crédito, bajo la clasificación de número de empleados y volumen de negocios o balance general (Tabla 1).

No obstante, esto compete exclusivamente a las entidades de crédito. En ese mismo país otros organismos e instituciones mantienen criterios distintos de clasificación. Por ejemplo, la Agencia Tributaria, de cara al Impuesto de Sociedades, considera una empresa de reducida dimensión a aquella con una cifra de negocios menor a 10 millones de euros. En cambio, el Plan General de Contabilidad de Pequeñas y Medianas Empresas considera como pyme a todas las empresas, cualquiera que sea su forma jurídica, que durante dos ejercicios consecutivos reúnan, en la fecha de cierre, al menos dos de las situaciones siguientes:

Que el total de las partidas del activo no supere los 2 850 000 euros.

Que el importe neto de su cifra anual por concepto de negocios no supere los 5 700 000 euros.

Que el número promedio de trabajadores empleados durante el ejercicio no sea superior a 50.

Sin embargo, en América Latina varían los criterios para considerar a una empresa como pyme, atendiendo al organismo en cuestión. México, según Nacional Financiera (2004),4 también clasifica las empresas por número de trabajadores, además de referenciar el sector (Figura 1).

Fuente: elaboración propia a partir de datos de Nacional Financiera (2004).

Fuente: elaboración propia a partir de datos de Nacional Financiera (2004).Figura 1 Clasificación de empresas según Nacional Financiera, México.

Colombia, bajo la Ley 590 (Departamento de la Función Pública, 2000) y la Ley 905 (Departamento de la Función Pública, 2004) para el fomento de la micro, pequeña y mediana empresa, define las pymes como «toda unidad de explotación económica, realizada por personas naturales o jurídicas, en actividades empresariales […] que responda a dos de los siguientes parámetros: número de trabajadores de la planta de personal y el valor total de los activos expresado en salarios mínimos legales mensuales vigentes (SMLMV)» (p. 1), según se resume en la Figura 2.

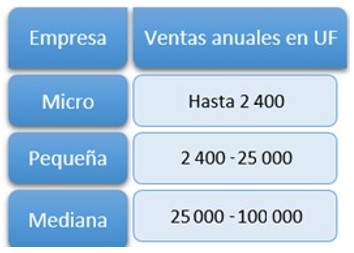

En Chile el Ministerio de Economía, Fomento y Turismo (2014) clasifica las empresas en correspondencia con el nivel de ventas anuales en unidades de fomento (UF)5 (Figura 3).

Fuente: elaboración propia a partir del Ministerio de Economía, Fomento y Turismo (2014).

Fuente: elaboración propia a partir del Ministerio de Economía, Fomento y Turismo (2014).Figura 3 Clasificación de empresas en Chile.

De hacerse un recorrido por el resto de países de América Latina, se encontrarían definiciones relativamente similares para empresas entre los distintos países. Sin embargo, a nivel de país, sector y criterio utilizado no existe uniformidad sobre los elementos comunes que indiquen una definición estandarizada. Esto es contrario a lo que ocurre en la Unión Europea, donde existe y es utilizada una sola definición de pyme.

Por otro lado, la cooperativa ha devenido una forma de emprendimiento muy esparcida por todo el mundo. Al contrario de lo que sucede con la definición de pymes, este concepto es consensuado a nivel internacional. La Alianza Cooperativa Internacional (2015a) la define como «una asociación autónoma de personas unidas voluntariamente para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales comunes, a través de una empresa de propiedad conjunta y democráticamente controlada» (s. p).

La Alianza Cooperativa Internacional (ACI) es una organización no gubernamental independiente que reúne, representa y sirve a organizaciones cooperativas en todo el mundo. Actualmente cuenta con «290 organizaciones de 95 países que representan a casi 1 000 millones de personas de todo el mundo», según www.aciamericas.coop, sitio web de la ACI correspondiente a la región de las Américas6 (Alianza Cooperativa Internacional, 2015b). La Alianza es una de las 41 organizaciones que figuran en la Categoría I de la lista de organizaciones que gozan de estatuto consultivo ante el Consejo Económico y Social de las Naciones Unidas (ECOSOC, por sus siglas en inglés). Su principal objetivo es promover y fortalecer cooperativas autónomas en todo el mundo.

Aunque varios países de América Latina cuentan con legislación propia sobre las cooperativas, de manera general existe gran uniformidad en el continente en esa materia. La importancia que han adquirido y los cambios experimentados en el ámbito económico, social y político de la región y el mundo llevaron a ACI-Américas a la elaboración de un documento que sirviera al contexto actual de la actividad cooperativa. Es por ello que en 2008 queda aprobada por su Consejo Consultivo la Ley marco para las cooperativas de América Latina (Alianza Cooperativa Internacional para las Américas, 2009).

El propósito de la Ley marco es el de una ley general para orientar acerca de los lineamientos fundamentales de la legislación cooperativa, con disposiciones que regulen a toda clase de cooperativas sin pretender ser un modelo a copiar por los legisladores de los diferentes países. La ley defiende, entre otros, los principios de adhesión voluntaria, gestión democrática por los socios, participación económica de los socios, autonomía e independencia, cooperación entre cooperativas y preocupación por la comunidad. No obstante, a pesar de que dota a las cooperativas de un marco jurídico para su organización, funcionamiento y regulación, no ofrece una base sólida para el control interno en el sector, al limitarse a la observación y reporte de la función de vigilancia de las cooperativas realizada por la Junta de Vigilancia.

Por otra parte, el trabajo por cuenta propia ha tomado auge en los sectores económicos de numerosos países que, por tanto, han tenido en cuenta su legislación. La Ley Orgánica 20 (Jefatura del Estado, 2007) del «Estatuto del trabajador autónomo», en España, define al trabajador autónomo como «la persona física que realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, dé o no ocupación a trabajadores por cuenta ajena» (p. 11).

El Real Decreto 197 «Estatuto del trabajo autónomo» (Ministerio de Trabajo e Inmigración, 2009) desarrolla el concepto de trabajador autónomo económicamente dependiente para dar cobertura jurídica a la realidad social. Este define a aquel trabajador autónomo cuyos ingresos provienen hasta en un 75 % de un único empresario o cliente. El Fondo Social Europeo (FSE)7 promueve el emprendimiento a través de servicios de apoyo financiero y a las empresas, entre cuyos destinatarios se encuentran las mujeres empresarias y las personas desfavorecidas y con discapacidades.

Sin embargo, el emprendimiento en su forma de TCP arroja varios matices. Una investigación en Chile muestra que se caracteriza por su vulnerabilidad. En general, los trabajadores por cuenta propia tienen baja escolaridad y un ingreso inferior al de los asalariados y los empleadores. Además, se encuentra que existe un grupo de individuos que transita entre el desempleo y la inactividad y que también corresponde a individuos de baja escolaridad (Cea, Contreras, Martínez y Puentes, 2009).

Independientemente de su nivel escolar, en Chile los emprendedores enfrentan necesidades de promover y fomentar el desarrollo de sus emprendimientos (Corporación de Fomento de la Producción, 2014). Según el informe Emprendimiento en Chile: hacia un modelo de segmentación, en la interacción de los emprendimientos con el Estado emergen espacios de mejora ligados particularmente a su regulación y eficiencia. En un sondeo realizado por la investigación que da lugar al citado informe, la visión que se tiene del Estado es negativa debido, fundamentalmente, a la alta cantidad de trámites por los que deben pasar los interesados, plazos de pago de impuestos, uso de registros de asistencia innecesarios y a la falta de acceso oportuno a la información necesaria para iniciar y desarrollar un emprendimiento, aunque no todas las dificultades provienen de la interacción directa con el Estado. La cultura del no endeudamiento en algunos casos, y en otros el poco acceso al financiamiento, ya sea por las condiciones o las exigencias del crédito, conllevan la necesidad del uso de finanzas personales por ausencia de historial emprendedor, la exigencia de colaterales o garantías, los plazos de pago no estacionales o sin sincronía con los ingresos, entre otros aspectos.

Parte de este estudio puede ser llevado de manera análoga al resto de América Latina, si se revisa el informe Emprendimientos en América Latina: desde la subsistencia hacia la transformación productiva, de la Corporación Andina de Fomento8 (2013). Del análisis de este reporte se desprende que una fracción significativa de los trabajadores que decide empezar pequeños negocios tiene pocas habilidades empresariales, lo que conlleva un número elevado de emprendimientos de subsistencia. A partir de este análisis también se desvela que existen empresarios con buenas ideas que no consiguen capital para desarrollarse, empresas ya establecidas que quieren expandir su producción pero no encuentran la mano de obra con las capacidades requeridas, trabajadores por cuenta propia con negocios muy pequeños cuyos ingresos son menores de los que conseguirían en un empleo asalariado formal, pero que no cambian su actividad por la ausencia de oportunidades de empleo o por beneficios tales como la independencia, la flexibilidad y la autonomía, y microempresarios que sí tienen la voluntad de expandir sus negocios, pero la falta de capacitación y contactos en el mundo empresarial les impide avanzar.

Datos entre 2007 y 2012 reportan que en América Latina es mayor la relación de autoempleados respecto a países más desarrollados como Estados Unidos (Figura 4). Sin embargo, en Latinoamérica sobresalen los emprendimientos de subsistencia (Corporación Andina de Fomento, 2013). De hecho, aunque hacen un aporte en términos de empleo y «a pesar de la importante participación de las PyME en la actividad económica, la mayoría no participa activamente en el comercio internacional», afirman Galán, De Giusti, Solari y Díaz Arive (2014, p. 28).

En América Latina existe amplio espacio, además de la necesidad de una intervención pública significativa y efectiva orientada a la promoción del emprendimiento, que permita mejorar las condiciones de vida de la población y potenciar las posibilidades de crecimiento a largo plazo y, de ese modo, incidir en el desarrollo económico y social. La historia de los países más desarrollados, que exhiben los ecosistemas de emprendimiento más dinámicos y potentes del mundo, abunda en ejemplos de participación pública directa.

Fuente: Corporación Andina de Fomento (2013).

Fuente: Corporación Andina de Fomento (2013).Figura 4 Distribución de la población activa por categoría ocupacional en América Latina y Estados Unidos.

Sin embargo, cabe destacar que, en la literatura revisada acerca de los emprendimientos en varios países, no se encontraron referencias legales ni normativas con especificidades sobre el control interno en su gestión.

2. VISIÓN ACTUAL DEL CONTROL INTERNO PARA LOS EMPRENDIMIENTOS

Hasta la fecha no existe consenso para una definición universal de control interno que sea aceptada o aprobada por todos los que investigan sobre el tema. Las definiciones del concepto que ofrecen algunos autores tienen puntos en común, pues destacan que contribuye al logro de los objetivos de la entidad, que es un plan estructurado de la organización, que tiene como objetivo salvaguardar los recursos, que contribuye a la información precisa y acertada, a promover la eficiencia y eficacia en los procesos y, en la actualidad, se reconoce que involucra a todos los trabajadores, no solo a los contadores y auditores.

Se han publicado diversos modelos de control interno para alcanzar un mejor gobierno corporativo. Los más conocidos son el del Committee of Sponsoring Organizations of the Treadway Commission (COSO, Estados Unidos), el COCO9 (Canadá), el Cadbury (Reino Unido), el Vienot (Francia), el Peters (Holanda), el King (Sudáfrica) y el MICIL10 (Marco Integrado de Control Interno para América Latina), como «adaptación del COSO para Latinoamérica» (Rivas Márquez, 2011).

Debido a su importancia y al avance sustancial sobre determinados aspectos intangibles, el informe COSO es reconocido internacionalmente como punto de referencia para el diseño, la implementación y el desarrollo del control interno, así como para la evaluación de su efectividad. Entre los miembros del COSO se encuentran el American Institute of Chartered Public Accountants (AICPA),11 el Financial Executives Institute (FEI), el Institute of Internal Auditors (IIA), el Institute of Management Accountants (IMA) y la American Accounting Association (AAA), que agrupa a profesores universitarios de contabilidad. Todas estas instituciones son de reconocido prestigio y están relacionadas directamente con la materia.

El término de control interno se ha modificado a lo largo de los años debido a la creciente complejidad en las organizaciones. Estas presentan evolución en sus actividades y procesos, que se han tornado más globales y tecnológicos, por lo que también se generan cambios en su administración y control interno. Quizás el concepto más reconocido internacionalmente es el ofrecido en el informe COSO (1997). Se define como:

Un proceso integrado a los procesos, efectuados por el Consejo de la Administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable para el logro de los objetivos incluidos en las categorías de eficacia y eficiencia de las operaciones, confiabilidad de la información financiera, y cumplimiento de las leyes y normas establecidas. (p. 16)

En 2004 se publica el COSO II ERM12 (Estados Unidos), con un enfoque en la gestión de riesgos corporativos. Este no sustituye el marco de control interno de su predecesor, sino que lo incorpora como parte de él, lo que permite a las organizaciones mejorar sus prácticas de control o decidir encaminarse hacia un proceso más completo de gestión de riesgos. Este informe se convirtió en la referencia para la gestión integral de riesgos y es aplicable a cualquier tipo de entidad sin importar su carácter, lo que avala un tratamiento efectivo de la incertidumbre en términos de riesgo y oportunidad.

Posteriormente, es publicado el COSO III PYMES o COSO 2013, por su año de publicación, enfocado a los pequeños y medianos negocios como parte de la evolución efectiva del sistema a causa del entorno empresarial. En este modelo se simplifican los cinco primeros elementos potenciales del COSO I: ambiente de control, evaluación del riesgo, actividades de control, información y comunicación y supervisión.

El COSO 2013 retoma la esencia del COSO 1992 y acentúa que los cinco componentes de COSO deben estar diseñados y funcionar conjuntamente, de manera integrada. Al plantear el control interno como un proceso integrado y dinámico, este marco es aplicable a entidades grandes, medianas, pequeñas, con o sin ánimo de lucro, así como a organismos públicos. En cuanto a su aplicación en los emprendimientos, el COSO 2013 destaca la adaptabilidad de su aplicación a la estructura de la organización, pues es flexible para su utilización en el conjunto de la entidad, una filial, división, unidad operativa o proceso de negocio en particular. En él se define el control interno como:

un proceso llevado a cabo por el consejo de administración,13 la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos relacionados con las operaciones, la información y el cumplimiento. (COSO, 2013, p. 1)

Sin embargo, este marco reconoce limitaciones al no poder evitar acontecimientos externos negativos, la adopción de malas decisiones o la aplicación deficiente del criterio profesional dentro de los límites legales a la hora de implementar y desarrollar el control interno y evaluar su efectividad. A pesar de las limitaciones inherentes, los involucrados deben ser conscientes de que el control interno proporciona una seguridad razonable, aunque no absoluta, respecto a la consecución de los objetivos de la entidad.

Independientemente del enfoque de cada informe, todos convergen en la promoción de la operación eficiente de las organizaciones. A pesar de existir referentes de prestigio en el campo del control interno, en América Latina parecen no ser aprovechados. Según Fernández Andrés, Planas Batista y Joya Arreola (2012):

Actualmente, México no cuenta con un marco formal de control aceptado. Pocas empresas mexicanas han logrado asimilar la idea de que el control interno debe ser una inversión y no un gasto. Las empresas mexicanas conocen el concepto básico de control interno y consideran […] que poseen el control de sus organizaciones. Sin embargo, no han logrado traducir el esfuerzo de control interno como un generador de valor. Este se ve como un tema únicamente contable, por ende, como algo que corresponde solo a esta área de negocio. Se ha dejado de lado a las PYMES en cuanto a la implementación y operación de dicho control; se les trata igual que a una gran empresa. (p. 78)

Por otra parte, independientemente del nivel de profundidad de los controles físicos aplicados en ellas, las pymes no están preparadas para enfrentar los riesgos asociados a las tecnologías de información. Según un artículo de Negocios14 (Fernández, 2015), esto se debe a falta de recursos y fundamentalmente a descuidos vinculados a la seguridad informática. «La persona es el eslabón más débil. A veces las empresas ni siquiera son conscientes de la fuga de información. Más allá de las medidas básicas, como antivirus, cortafuegos o copias de seguridad, hay que concientizar de los riesgos de utilizar los teléfonos móviles y otros dispositivos» (p. 5). El artículo hace énfasis en que muchas pymes son indiferentes al tema. No entienden que la información es un activo vital para ellas, por lo que no toman las medidas adecuadas. «Si tienes una tienda pones una alarma, una verja, […] ¿por qué no haces lo mismo en el mundo digital?» (p. 4). Los mayores porcentajes de incidentes de ciberseguridad en España vienen dados por el acceso no autorizado y el fraude, lo que evidencia la falta de controles en este campo, a pesar de que en COSO 2013 se abordan los riesgos asociados a las tecnologías.

Las empresas, sean pymes o no, deben implementar un sistema de control interno eficiente que les permita hacer frente a los rápidos cambios del mundo de hoy. Es responsabilidad de la administración y directivos desarrollar un sistema a la medida, que garantice el cumplimiento de los objetivos y se integre a la cultura organizacional de la entidad. El marco de control interno propuesto por COSO provee un enfoque integral y herramientas para la implementación de un sistema de control interno efectivo y en aras de mejora continua. Esto se traduce en la reducción a un nivel aceptable del riesgo de no alcanzar un objetivo de la organización.

La administración de riesgos es uno de los elementos básicos del control interno para alcanzar una confiable eficacia y eficiencia de las operaciones y lograr el cumplimiento de los reglamentos o normas y la confiabilidad de los reportes. Esto es porque el sistema de gestión de riesgos no es independiente del sistema de control interno y viceversa. Esta dependencia es más evidente a través de la nueva norma ISO 9001:2015 (British Standards Institution, s. f.), que se refiere especialmente a la gestión de riesgos y es una de las novedades más destacadas en los círculos profesionales de la calidad.

3. GESTIÓN DE CALIDAD. ELEMENTOS BÁSICOS PARA EL EMPRENDIMIENTO

Los sistemas de gestión de la calidad son un conjunto de normas y estándares internacionales que se interrelacionan entre sí para hacer cumplir los requisitos de calidad que una empresa requiere para satisfacer los requerimientos acordados con sus clientes a través de una mejora continua, de una manera ordenada y sistemática (Sistemas de gestión de la calidad. Historia y definición, 2011). Estos estándares internacionales contribuyen a incrementar la efectividad de los productos y servicios que se usan diariamente; además de asegurar que los materiales y procesos empleados sean los adecuados para lograr sus propósitos.

Los sistemas de gestión se encuentran normados bajo la Organización Internacional para la Estandarización (International Organization for Standardization [ISO]), integrada por más de 160 países. Es la encargada de promover el desarrollo de normas internacionales en varios campos, buscando la estandarización normativa de productos, servicios y seguridad para las empresas u organizaciones a nivel internacional. A través de estas normas se establece el perfeccionamiento y estandarización constante de la actividad en cuestión. Además, el proceso de globalización en que se encuentra actualmente el mundo lo exige así. La familia de normas ISO 9000 (Figura 5) ha sido elaborada para asistir a las organizaciones de todo tipo y tamaño en la implementación y la operación de sistemas de gestión de la calidad eficaces.

Para una gestión más completa, esta familia de normas puede complementarse con la ISO 19 011 (International Organization for Standardization, 2002), que proporciona una metodología para realizar auditorías tanto a sistemas de gestión de la calidad, como a sistemas de gestión ambiental.

Todas juntas constituyen un portafolio coherente de normas de sistemas de gestión de la calidad que facilitan la mutua comprensión en el comercio y entran en sincronía con el control interno que debe realizar cada organización en pos de alcanzar los objetivos trazados. De hecho, la norma ISO 9001 del 2015 hace referencia especialmente a la gestión de riesgos, tema recurrente en los círculos profesionales de la calidad. Aunque existe una diferencia importante entre la evaluación de riesgos, que forma parte del control interno, y la elección de respuestas específicas ante los riesgos y los planes, programas u otras medidas relacionadas, que forman parte del proceso de gestión de riesgos, ambos son complementarios. La gestión de riesgos a nivel de procesos de negocio tales como ventas, compras, producción y marketing (entre otros) contribuye a la consecución de los objetivos de la organización. Una evaluación adecuada de riesgos a nivel de transacciones también contribuye al mantenimiento de unos niveles aceptables de los mismos a nivel de organización.

El control interno y la gestión de la calidad abarcan todas las esferas y procesos que se dan lugar en una organización, sin importar su tipo. El cumplimiento de los objetivos institucionales es un factor de riesgo que puede estar influenciado por muchos elementos. No obstante, con una gestión eficiente de la calidad, vinculada a los 5 componentes del control interno propuestos por COSO, se puede garantizar la eficiencia y eficacia organizacional gracias a la totalidad del personal de la entidad, lo que debe ser parte de la cultura organizacional de cualquier tipo de organización. Esto se manifiesta en concordancia con un estudio comparativo15 de la Universidad de Málaga (Gámez Peláez, 2011) sobre los sistemas de control interno y de calidad, que concluye que «la similitud que en muchos aspectos tienen ambos sistemas y cuya combinación dentro de una misma organización permite disminuir sus riesgos, potenciando la continuidad y sostenimiento de la misma» (p. 2).

CONCLUSIONES

El control interno y la gestión de la calidad abarcan todas las esferas y procesos que tienen lugar en una organización. Su adecuada integración tributa al cumplimiento de los objetivos institucionales. Por tanto, de manera general, en América Latina existe la necesidad de una intervención pública significativa y eficaz, dirigida a la promoción del emprendimiento y que permita potenciar el control interno en su gestión. Las empresas, sean pymes o no, deben implementar un sistema de control interno eficiente que les permita hacer frente a los rápidos cambios del mundo de hoy.