Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

El proceso de transformación productiva debe estar acompañado de una política de promoción del desarrollo de la infraestructura portuaria, vial, aeroportuaria y de logística, que se articule a diferentes sectores y territorios, a lo largo de corredores productivos especializados. Se han identificado varios corredores productivos que articularían actividades productivas especializadas, desde la logística de transportes y almacenamiento, hasta el desarrollo de los agronegocios, desarrollo inmobiliario, turismo de diversa índole y servicios especializados. La conexión que los corredores productivos tienen con las actividades portuarias potenciaría el desarrollo de clústeres en torno a este. De ahí la importancia del desarrollo de Puerto Moín y Puerto Caldera y otros puertos regionales y el establecimiento de las condiciones institucionales de gobernanza para la creación de zonas económicas de desarrollo.

En el estudio sobre el desarrollo portuario y transformación productiva en Costa Rica, se han analizado cómo las actividades de logística marítimo-portuaria tienen efectos catalizadores y dinamizadores de inversiones productivas, que generan efectos de aglomeración y de encadenamientos. Este dinamismo en torno a los puertos tiene el potencial de propiciar mayores oportunidades de empleos productivos, aprovechamiento sostenible de los recursos naturales, reducción de la pobreza y la desigualdad. Sus resultados ponen en evidencia que la actividad marítimo-portuaria es una de las 26 actividades productivas que realizan un mayor aporte a la demanda laboral del país y la segunda con mayor potencial para generar encadenamientos productivos hacia adelante, en relación con las 183 actividades económicas analizadas a partir de la Matriz Insumo Producto (MIP) 2012.

Para los propósitos de este estudio, nos hemos centrado en Puerto Caldera como eje dinamizador y articulador del corredor productivo San José-Puerto Caldera, dentro del cual se desarrollan actividades productivas con gran potencial. La localización estratégica y cercanía con el Gran Área Metropolitana (GAM) hacen que se constituya en un territorio con un alto potencial para el desarrollo de actividades como logística portuaria, aeroportuaria y de transportes y almacenamiento; así como actividades turísticas y de servicios en general, desarrollo inmobiliario, actividades agroindustriales y parques industriales y tecnológicos.

El desarrollo de corredores productivos tiene un gran potencial para que el país avance hacia mayores tasas de crecimiento económico y mayores niveles de equidad, tanto en términos de generación de empleos formales y de ingresos para los hogares, así como para el desarrollo territorial y sectorial. De esta forma, el país sería capaz de generar los encadenamientos productivos, institucionales, fiscales y sociales que necesita para promover una transformación productiva más integrada y articulada a nivel de todas las regiones del país; propiciando mayores niveles de convergencia, crecimiento económico y empleo productivo.

El desafío se encuentra en diseñar e implementar las políticas de transformación productiva para el desarrollo de los corredores. Estas políticas deberán contemplar la creación de esquemas de desarrollo territorial, como las zonas económicas especiales, distritos industriales y clústeres, que promuevan la atracción de inversiones nacionales y extranjeras en sectores estratégicos y en territorios con alto potencial productivo, dentro y fuera del GAM.

DESARROLLO

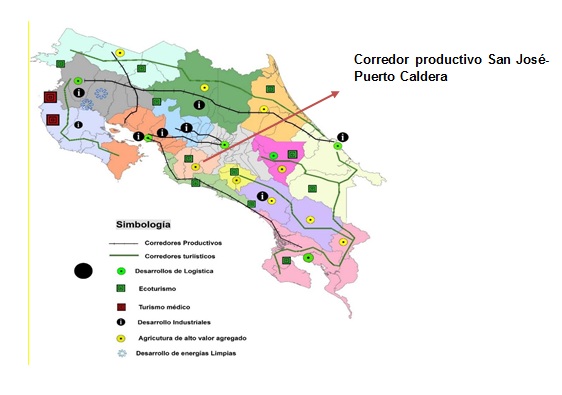

Corredor productivo San José-Puerto Caldera

Una característica interesante en el desarrollo de los corredores productivos en el mundo es el vínculo con el desarrollo portuario y las actividades económicas vinculadas con la exportación y la importación de bienes y servicios (encadenamientos hacia afuera y hacia adentro); el desarrollo de actividades dentro de la economía doméstica; así como el dinamismo de la logística de transportes y almacenamiento y las actividades conexas. A su vez, el impulso que dan al dinamismo sectorial-territorial, es una externalidad positiva en los procesos de creación y consolidación de encadenamientos institucionales entre los sectores privado, público y académico (universidades y centros de investigación) y de la sociedad civil, quienes tienen como objetivo común propiciar el desarrollo de sus territorios.

En la figura 1 se identifican y definen territorios con potencial para impulsar procesos de transformación productiva, especializados en una serie de actividades que se encadenan, sectorial y territorialmente, a través de infraestructura y logística de transporte y almacenamiento (Arias, Sánchez & Vargas, 2017). Entre estos, figura el corredor productivo que va de San José a Puerto Caldera. Este corredor tiene una posición estratégica que enlaza el GAM con el Pacífico Central y, a su vez, es un nodo de conectividad con otros corredores productivos como el que va de Puntarenas (como ciudad portuaria) hacia el Pacifico Sur, pasando por Garabito, Parrita hasta el puerto de Quepos; así como el que conecta Puntarenas con el Pacífico Norte y otros territorios de la región Huetar Norte del país. Puerto Caldera, ocupa la segunda posición en cuanto al comercio internacional del país. Estas y otras razones hacen que el corredor productivo San José-Puerto Caldera tenga alto potencial para desconcentrar y desarrollar actividades productivas complementarias al GAM.

A continuación, se analizan las potencialidades del corredor productivo San José-Puerto Caldera para desarrollar actividades económicas que respondan a los proyectos de inversión que han sido definidos para esta potencial zona económica de desarrollo. Dichos proyectos tienen el potencial de mejorar los factores de competitividad territorial e impulsar la transformación productiva que el país requiere. Entre estos destaca la ampliación de las secciones I y II de la Ruta 27 (53 km que conectan la GAM con la región Pacífico Central) y la Ruta 1 (50 km que conectan el Pacífico Central con el Pacífico Norte), la posible construcción del Aeropuerto Internacional Metropolitano de Costa Rica, la ampliación de Puerto Caldera y el desarrollo de parques industriales en etapa de prefactibilidad.

Uno de los primeros pasos en la investigación ha sido definir el área de influencia del corredor productivo San José-Puerto Caldera. Luego de revisar las bases de datos territoriales disponibles en el país, se identifica que el cantón es la unidad estadística que ofrece más y mejor información para abordar nuestro cometido. Por lo tanto, se definen como área de influencia del corredor San José-Puerto Caldera a los siguientes cantones, conectados a lo largo de la Ruta 27, tales como: Escazú, Santa Ana y Mora en la provincia de San José; cantón Central Alajuela, Atenas, Orotina y San Mateo en la provincia de Alajuela y Esparza en la provincia de Puntarenas.

Caracterización de la especialización productiva del corredor

En esta sección se presentan los resultados del cálculo de las variables que permiten aproximar las capacidades y especialización productiva de los cantones en el área de influencia del corredor y se realiza un análisis comparativo con el resto del país. Estas variables se agrupan en tres componentes: especialización productiva, formación de mano de obra y planificación territorial.

Componente especialización productiva

Las variables que se miden en este componente permiten caracterizar las actividades económicas de mayor importancia para la economía del área de influencia del corredor, en ellas se concentran sus empresas y trabajadores.

Uno de los indicadores económicos que destacan en el cuadro anterior es el empleo. Un primer dato por destacar es que los ocho cantones que componen el corredor emplean un 11,49 % de la fuerza laboral del país; en promedio 1,44 % por cantón, superior a la media cantonal de 1,23 %. De los cantones que componen el corredor, Alajuela es el principal generador de empleo (6,31 % del total nacional y solo superado por San José con 7,34 %). Los resultados generales de este indicador se miden mediante tres variables que se calculan según rama de actividad: empleo absoluto, empleo relativo y coeficiente de localización. Los dos primeros, muestran la importancia relativa de las actividades económicas en la demanda laboral del territorio (cantones, área de influencia o nacional). El tercero, mide la importancia relativa de las actividades económicas en un territorio con respecto a otro de referencia (en este caso, el cantón con respecto al resto del país).

Como se observa en la Tabla 2, en términos generales, la economía del área de influencia del corredor se concentra en menos actividades económicas que el resto del país. Las actividades comercio (21 %) e industria manufacturera (18 %) son las dos de mayor peso relativo para su economía, mientras que, en el resto del país, son comercio (19 %) y agricultura (14 %). Las siguientes cinco ramas de actividad de mayor importancia para el corredor son construcción, agricultura, transporte y almacenamiento, actividades de servicios administrativos y enseñanza, todas ellas con una participación del 6 % a excepción de la primera con 7 %. En el resto del país, agricultura tiene un peso relativo 7 p.p. superior al del corredor San José-Puerto Caldera. En general, las demás actividades económicas del país se distribuyen de manera equitativa en cuanto a su participación.

Tabla 2 Corredor Productivo San José-Puerto Caldera: empleo relativo según rama de actividad.

Fuente: Elaboración propia con datos del Censo 2011.

Los datos a nivel cantonal muestran que, según diferentes tramos del corredor, se dan ciertos patrones de especialización. En general, conforme los cantones se encuentran más cerca del GAM, la actividad económica se localiza más en servicios; en la parte media del corredor, en construcción, mientras que las actividades industriales se concentran en ambos extremos (especialmente en Alajuela y Esparza).

Con respecto a los patrones de especialización del corredor, en general sus cantones se especializan en las actividades comercio y construcción, al compararse con el resto del país. Otros casos por destacar son los de actividades vinculadas al sector servicios, donde los cantones del corredor presentan patrones de especialización muy superiores a los del resto del territorio nacional. Por ejemplo, el caso de la actividad inmobiliaria, donde Escazú y Santa Ana muestran una concentración relativa casi cuatro veces superior a la del resto del país. Otro de los casos de interés, debido a los proyectos de inversión pública que se prevén para el corredor, es el de la actividad transporte y almacenamiento, cuya concentración relativa es superior a la nacional en seis de los ocho cantones del área de influencia; en particular, Alajuela, Orotina y Esparza. En el caso de Alajuela, es de esperar que su importancia como sede de los parques industriales de mayor magnitud del país genere una alta demanda de servicios de transporte; en Esparza, su principal eje de especialización obedece a la preponderancia de la actividad marítimo-portuaria en torno a Puerto Caldera. Mientras que, en el caso de Orotina, responde a su posición estratégica como un nodo de conexión entre el GAM y el segundo puerto en importancia del país.

Un indicador que se considera relevante para analizar el componente especialización productiva es el nivel de exportaciones por cantón. Para su análisis se utilizan las variables: valor exportado según cantón, los países a los que se destinan sus exportaciones y los medios de transporte que se emplean. En la figura 3 se muestra el volumen de exportaciones en millones de USD por cantón de origen entre 2015 y 2018. Como parte del área de influencia del corredor productivo San José-Puerto Caldera sobresale Alajuela con 6,845 millones. Otros cantones que destacan son Heredia con 6,817 y San Carlos con 3,193.

Fuente: elaboración propia con datos de Procomer, 2019.

Fuente: elaboración propia con datos de Procomer, 2019.Figura 3 Volumen de exportaciones según cantón.

Del área de influencia del corredor (figura 4), después de Alajuela (6,845), sobresalen Santa Ana (639 millones), Escazú (338 millones), Orotina (186 millones) y Esparza (67 millones). Los demás cantones presentan volúmenes menores a los USD 50 millones en esos cuatro años.

Fuente: elaboración propia con datos de Procomer, 2019.

Fuente: elaboración propia con datos de Procomer, 2019.Figura 4 Volumen de exportaciones según cantón en el área de influencia.

Al analizar la especialización productiva de los cantones del corredor, es relevante comparar el peso relativo que tienen las actividades de exportación con respecto al resto del país (figura 5). Como se observa, casi la mitad del valor exportado en los cantones del área de influencia es equipo de precisión y médico, mientras que en el resto del país este representa menos de una quinta parte. Otra actividad importante para las exportaciones del corredor es el pecuario y pesca (9,79 %), lo cual se explica en que este contempla uno de los cantones de mayor actividad pesquera en el pacífico costarricense (Esparza), mientras que en el resto del país apenas representa el 2 %. La actividad plásticos y metalmecánica, cuyas exportaciones alcanzan respectivamente 5,49 % y 4,61 % del total exportado por el corredor; ambos con participaciones relativas superiores a las que presentan en el resto del país. Actividades como alimentaria, agrícola y químico-farmacéutico también son importantes para el sector exportador del cantón, sin embargo, tienen un peso relativo mucho menor al que presentan estas mismas actividades para las exportaciones nacionales.

Fuente: Elaboración propia con datos de Procomer, 2019.

Fuente: Elaboración propia con datos de Procomer, 2019.Figura 5 Comparación de las exportaciones según sector del área de influencia y el resto del país.

De acuerdo con la información disponible a nivel cantonal en el país, es pertinente conocer con mayor detalle la evolución de algunos sectores relevantes para la actividad económica nacional y para el área de influencia, y su relación con los proyectos de inversión que se desarrollan en el corredor.

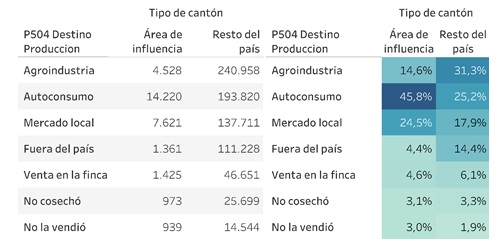

Uno de estos sectores es el agrícola, el cual representa 8 % de la economía nacional1 y más de una tercera parte del valor exportado. Del análisis realizado a partir del Censo Agropecuario 2014, destaca que solo 4,4 % de la producción de este sector, que se produce en el corredor se exporta, mientras que el porcentaje nacional es 14,4 % (Tabla 6). Este resultado parece indicar que los cantones del corredor, pese a que tienen alto potencial agrícola y con áreas sembradas que van desde el 30 % hasta el 40 % no han logrado dirigir su producción a mercados internacionales. Por ello, la importancia que podrían tener proyectos de inversión en infraestructura que se están desarrollando en el corredor para potenciar el alcance de mercados internacionales.

Tabla 3 Distribución de hectáreas de cultivo por destino de la producción en el área de influencia del corredor y el resto del país.

Fuente: Elaboración propia con datos de INEC, 2014.

Al ser el corredor productivo un articulador de actividades económicas y de diversos territorios, es importante analizar el comportamiento del sector construcción dentro de este. En general, los cantones de la región han presentado tasas positivas en sus niveles de construcción de obras en los últimos años. Destacan los casos de San Mateo y Santa Ana con tasas de crecimiento superiores al 15 % y que se clasifican entre los cantones del país con mayor crecimiento en los últimos años. Este resultado podría explicarse en que el corredor ha sido uno de los principales focos de inversión extranjera directa (IED) del país en los últimos años. Aunque no disponemos de datos sobre IED a nivel cantonal, los metros cuadrados de construcción, así como el valor exportado en los sectores de mayor interés para la estrategia de IED del país (como dispositivos médicos) son variables proxi.

Fuente: Elaboración propia con datos de INEC, 2002-2018

Fuente: Elaboración propia con datos de INEC, 2002-2018Figura 6 Crecimiento en los metros cuadrados construidos en los cantones del área de influencia del corredor.

Un aspecto relevante es el que se refiere a los proyectos de construcción y su distribución a nivel cantonal. En este rubro destaca el cantón de San Mateo, donde las construcciones residenciales han mostrados un importante crecimiento relativo. Lo cual tiene que ver con los precios del suelo y la localización del cantón, con condiciones de conectividad favorable con centros urbanos que muestran un crecimiento de inversiones y generación de empleo, tales como: Alajuela, San José y Heredia. En materia de construcción sobresale Alajuela, cuyo crecimiento se ha dado tanto a nivel residencial como en cuanto al desarrollo de parques industriales, que requieren nueva infraestructura y oferta habitacional para sus empleados.

Un indicador para evaluar las condiciones de la especialización productiva y de los proyectos de inversión es el flujo vehicular. En particular, se propuso analizar las cifras de tránsito de la Ruta 27 como la principal vía de conexión a lo largo del corredor. Como se observa en la Figura 7, este flujo muestra una tendencia creciente en todos los tramos de la ruta, con el mayor crecimiento en los cantones más cercanos al GAM, como principal centro de aglomeración económica de Costa Rica (Arias, Sánchez & Vargas, 2017; PEN, 2018). Este resultado se podría asociar con los obtenidos por el Informe del Estado de la Nación 2018, que muestran que Costa Rica es el tercer país de Latinoamérica con mayor densidad vehicular por habitante. El tramo Sabana Este-Ciudad Colón, parcialmente parte del corredor en estudio, es una de las áreas con mayor congestión de vehículos en el país (PEN, 2018).

Fuente: Elaboración propia con datos de Consejo Nacional de Concesiones, 2016

Fuente: Elaboración propia con datos de Consejo Nacional de Concesiones, 2016Figura 7 Evolución del flujo vehicular en la Ruta 27 (2010-2015)

Asociado a lo anterior, está el indicador de características de los vehículos que transitan en cada tramo. Como se observa, en los segmentos más cercanos al GAM hay mayor participación relativa de vehículos livianos. Caso contrario, en los más cercanos a Puerto Caldera presentan mayor tráfico relativo de vehículos de carga. De lo anterior se obtienen dos hallazgos de interés: 1) la Ruta 27 tiene como principal función el transporte de vehículos livianos, no obstante, también es importante para otros tipos de transporte como el de carga, 2) muestra un patrón de especialización productiva del corredor más orientada a servicios (transporte de personas) hacia el GAM y más orientada al transporte de mercancías hacia el Puerto Caldera (vehículos de carga pesada).

Componente formación de mano de obra

La formación de mano de obra es uno de los componentes más importantes que se analiza para entender la dinámica productiva del corredor. De especial interés, con base en la información disponible, se aborda si las alternativas de formación en el corredor responden a la demanda laboral potencial con la puesta en marcha de los proyectos de inversión en análisis.

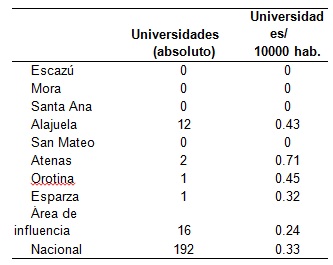

Uno de los indicadores de interés en materia de formación del recurso humano es el relacionado con la oferta educativa técnica y universitaria que pueda adaptarse para responder a las necesidades que resulten de la ejecución de nuevos proyectos de inversión a lo largo del corredor. Para su análisis se han definido aproximaciones con las siguientes variables: cantidad de universidades públicas y privadas por cantón, colegios técnicos por cantón e instituciones para universitarias por cantón.

Con respecto a la presencia de universidades en los cantones del área de influencia destaca el caso de Alajuela (12 centros), siendo el segundo cantón con más universidades en el país después de San José con 32 centros (Cuadro 11). Asimismo, Atenas, Orotina y Esparza también cuentan con centros educativos superiores que podrían responder a las necesidades de formación de la fuerza laboral.

Tabla 5 Presencia de universidades en el área de influencia del corredor y el país.

Fuente: Elaboración propia con datos del IICE, 2016.

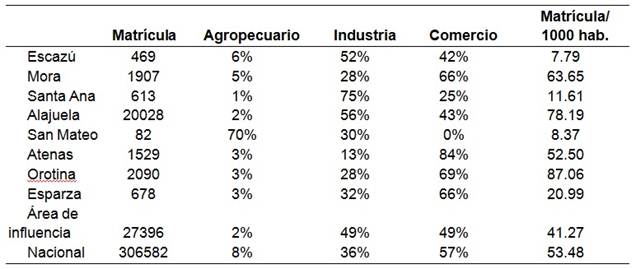

También se toma en consideración la presencia del Instituto Nacional de Aprendizaje (INA), como ente responsable de la formación técnico del recurso humano. En el análisis por cantón se observa que en cuatro de ellos la media de matriculados por cada 1000 habitantes supera al valor del promedio nacional (53.48), siendo Orotina es el que presenta el mayor valor (87.06). También destacan Alajuela (78.19), Mora (63.65) y Atenas (52.50). En cuanto al tipo de formación que están recibiendo los habitantes del corredor, 49 % de los matriculados está recibiendo formación en comercio y en industria, mientras que solo 2 % es agropecuaria (Tabla 6).

Tabla 6 Datos de estudiantes matriculados en el INA y su clasificación según área de matrícula.

Fuente: Elaboración propia con datos recopilados por el IICE-UCR.

En general, estos resultados muestran que el corredor cuenta con una oferta técnica ligeramente menor a la media nacional. No obstante, la distribución de esta oferta según temáticas generales se orienta más a industria y menos al sector agropecuario que en el resto del territorio nacional. Para poder concluir sobre la idoneidad de esta oferta con respecto a nuestro objeto de estudio, es de interés contar con información más detallada de los planes de estudio, información no disponible en las fuentes a las que se tuvo acceso.

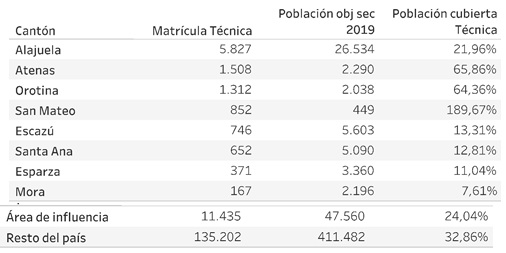

Complementario a la formación técnica que ofrece el INA, se encuentran los colegios técnicos. Como principal resultado destaca que en los cantones del área de influencia hay al menos un colegio técnico en cada uno, con la excepción de Alajuela que cuenta con cinco. A esto se le agrega el porcentaje de la población objetivo de los colegios técnicos que se encuentran matriculados. Como se observa en el Cuadro 14, los cantones del corredor que abarcan una población objetivo mayor al promedio nacional son Atenas, Orotina y San Mateo.

Tabla 7 Comparación de la población objetivo-matriculada en colegios técnicos entre los cantones del área de influencia y el resto del país (2019).

Fuente: Elaboración propia con datos de Ministerio de Educación Pública e INEC, 2019.

Como se observa en la tabla anterior, la cantidad relativa de estudiantes de educación técnica es menor en el área de influencia que en el resto del país. Otro de los aspectos que convendría analizar es el tipo de formación técnica que se ofrece en el corredor en relación con los proyectos de inversión en cartera. Para la elaboración del presente informe no se tuvo acceso a dicha información.

Una última variable que se analiza en este componente es el porcentaje de la población que habla un segundo idioma. En el país no hay datos a nivel cantonal, el máximo nivel de desagregación es por regiones de planificación. Como proxi, se obtiene un valor medio de personas que habla un segundo idioma en el corredor, al considerar de manera conjunta la población del cantón según el Censo 2011, con respecto al porcentaje de personas que habla otro idioma en la región a la que pertenece según datos de la ENAHO 2019. De acuerdo con los resultados obtenidos en los cantones del corredor, aproximadamente un 12,4 % habla otro idioma, solo superado por la Región Central donde 14 % lo hace. En el resto de las regiones del país, el porcentaje de personas que habla un segundo idioma oscila entre 4 % y 8 %.

Componente planificación territorial

En el siguiente cuadro se presentan las variables que forman parte del componente planificación territorial, las cuales se enfocan en dos temas de especial interés pata el desarrollo industrial: plan regulador y ordenamiento territorial.

Con respecto al estado de los planes reguladores de los cantones del área de influencia, solo Escazú tiene un plan regulador vigente, aunque en proceso de actualización. El cantón de Mora es el otro que cuenta con un plan regulador vigente, pero desactualizado; mientras que en los demás cantones no se tiene un plan regulador. Del territorio nacional, 81 % de los cantones cuentan con un plan regulador no vigente, 10 % con un plan regulador vigente en actualización y 9 % con uno desactualizado. Estos resultados muestran que el corredor, al igual que la mayoría de los cantones del país, presenta un rezago en materia de planificación territorial.

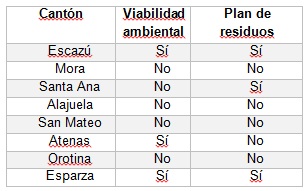

Otra de las variables que se considera, es si los planes reguladores cantonales cuentan con viabilidad ambiental y un plan de manejo de residuos, de acuerdo con lo establecido por la Secretaría Técnica Nacional Ambiental (Setena). Los cantones de Escazú, Atenas y Esparza son los únicos que forman parte de la lista de veinticuatro cantones del país que cuentan con viabilidad ambiental en su plan regulador.

Tabla 9 Viabilidad ambiental y planes de residuos en los cantones del área de influencia del corredor.

Fuente: Elaboración propia con datos de Setena, 2019.

En cuanto al plan de manejo de residuos, solo Escazú, Santa Ana y Esparza poseen dicho plan y en los tres casos está en proceso de actualización (en el país diecisiete cantones tienen un plan de residuos y solo tres de ellos están actualizados).

En general, el análisis de los planes cantonales muestra que al igual que lo que sucede en la mayoría del país, los cantones del área de influencia del corredor deben realizar un esfuerzo adicional para cumplir con los requerimientos legales mínimos en cuanto a planificación territorial (contar con un plan regulador actualizado y con su viabilidad ambiental). Esto por cuanto son variables que inciden en la atracción de inversiones, ya que uno de los requerimientos que las empresas buscan para establecerse en un territorio es contar con reglas del juego claras.

Análisis prospectivo de posibles efectos de los proyectos en la dinámica productiva del corredor

A partir de la especialización productiva del área de influencia del corredor y los detalles de sus proyectos de inversión pública y privada, se realiza un ejercicio prospectivo sobre los efectos que estos proyectos podrían tener sobre las principales actividades económicas del corredor. Así mismo, se analizan los efectos esperados en la economía costarricense. A partir de la aplicación de la Matriz Insumo Producto (MIP) 2012, se cuantifican los efectos esperados en las siguientes variables: empleo, encadenamientos productivos, inversión y producción.

Entre otras aplicaciones, la MIP es una herramienta útil para analizar los efectos esperados en la economía ante cambios en la demanda final de una industria (Schuschny, 2005)2. A continuación, se muestra el detalle de las variables calculadas y analizadas a partir de la MIP.

Multiplicador y elasticidad del empleo

Siguiendo a Valadkhani (2003), el multiplicador empleo-producto se calcula mediante la ecuación:

Donde  es el empleo directo en el sector i,

es el empleo directo en el sector i,  es el producto del sector i y

es el producto del sector i y  es el coeficiente ij-ésimo de la matriz de requerimientos directos e indirectos de empleo. El multiplicador empleo-producto es el efecto esperado en el empleo agregado ante un cambio en una unidad de la demanda de un sector. Dicho multiplicador se puede usar para estimar la elasticidad de empleo - producto, y utilizando la siguiente ecuación:

es el coeficiente ij-ésimo de la matriz de requerimientos directos e indirectos de empleo. El multiplicador empleo-producto es el efecto esperado en el empleo agregado ante un cambio en una unidad de la demanda de un sector. Dicho multiplicador se puede usar para estimar la elasticidad de empleo - producto, y utilizando la siguiente ecuación:

Donde, además de las variables anteriores, fi es la demanda final del sector i y L es el empleo total de la economía. De esta forma, se puede obtener un coeficiente que permite estimar el efecto de un aumento de la producción sobre el empleo de la industria de interés. Es decir, el cambio porcentual en el empleo agregado ante el cambio en una unidad porcentual de demanda de un sector productivo.

Encadenamientos productivos

El grado de encadenamiento productivo que presenta una actividad, también conocido como encadenamiento de Hirschman3, se aproxima por medio del poder de dispersión de cada industria o la expansión de sus efectos sobre todo el sistema industrial. Rasmussen (1957), instrumentalizó su cálculo en el índice de poder de dispersión, que mide el efecto expansivo en el sistema industrial ante un incremento unitario en la demanda de la industria de interés j:

Donde es el número de industrias, y

es el número de industrias, y  es la suma de elementos de la columna de la industria de interés j en la matriz inversa de Leontief

es la suma de elementos de la columna de la industria de interés j en la matriz inversa de Leontief  . El índice oscila entre 0 e infinito positivo y el nivel medio de dispersión o encadenamiento es 1. Las industrias cuyo índice sea mayor a 1 tendrán mayor nivel de encadenamiento que la media de las otras industrias y cuanto mayor a 1 sean, tendrán mayor poder de dispersión. En contraposición, cuando sea menor que 1 y cuanto más se acerque a cero la industria cuenta con un menor nivel de dispersión. Otra forma de interpretar el índice es el aumento total en la producción que deben generar las demás industrias para igualar un aumento de una unidad en la producción de la industria de interés j.

. El índice oscila entre 0 e infinito positivo y el nivel medio de dispersión o encadenamiento es 1. Las industrias cuyo índice sea mayor a 1 tendrán mayor nivel de encadenamiento que la media de las otras industrias y cuanto mayor a 1 sean, tendrán mayor poder de dispersión. En contraposición, cuando sea menor que 1 y cuanto más se acerque a cero la industria cuenta con un menor nivel de dispersión. Otra forma de interpretar el índice es el aumento total en la producción que deben generar las demás industrias para igualar un aumento de una unidad en la producción de la industria de interés j.

En adición a este indicador, se encuentran los encadenamientos hacia atrás y hacia adelante, que funcionan para estimar el impacto directo que tienen otras industrias sobre la industria en cuestión, y qué impacto tiene esta sobre otras industrias con las que se encadena posteriormente. Se estiman mediante los Multiplicadores Directos de Chenery y Watanabe (1958).

El encadenamiento directo hacia atrás mide qué tanto arrastra un sector directamente a otros con los que esté ligado, mediante la demanda de bienes de consumo intermedio, y generando estímulo sobre dichos sectores. Se interpreta como la proporción de las compras intermedias de un sector en relación con su producción efectiva. Se define como:

Lo cual se puede ver también como la suma de los elementos en la columna de la industria de interés j de la matriz de coeficientes técnicos ML. De manera análoga, el encadenamiento hacia adelante mide el grado de estímulo que cierta industria genera sobre otras en virtud de los bienes finales de dicha industria. Se interpreta como la fracción de sus ventas finales para consumo intermedio de otras industrias, como fracción de sus ventas totales. Se define como:

Lo cual es equivalente a la suma de los elementos de la fila de la industria de interés i en la matriz de coeficientes técnicos. Al igual que con la ecuación (3), que mide el grado general de encadenamiento, en las ecuaciones (4) y (5) “n” es el número de industrias y  son los elementos de la columna de la industria de interés i o j, según el caso, en la matriz inversa de Leontief

son los elementos de la columna de la industria de interés i o j, según el caso, en la matriz inversa de Leontief  . Los valores de ambos coeficientes oscilan entre 1 (menor nivel de encadenamiento) hasta infinito positivo. A mayor nivel encadenamiento, mayor coeficiente.

. Los valores de ambos coeficientes oscilan entre 1 (menor nivel de encadenamiento) hasta infinito positivo. A mayor nivel encadenamiento, mayor coeficiente.

Así mismo, a partir de los datos de las MIP y otra información relevante, se realiza un ejercicio de estimación del efecto de los proyectos de inversión pública y privada en la producción, las exportaciones y el empleo nacional.

Tres de los proyectos dinamizadores del corredor son los que cuentan con una formulación y estimación de la inversión que se espera realizar. Esta información es la requerida para hacer un ejercicio prospectivo de sus efectos en el corredor. Esta prospección se realiza a partir de los resultados de la MIP 2012 y supuestos adicionales que se formulan con la información disponible. A continuación, se presentan los resultados obtenidos.

Proyecto Ampliación de la Ruta 27 y la Ruta 1 en el tramo Barranca-Limonal

Como los proyectos de ampliación de estas rutas son de la misma naturaleza económica, ambos son parte del sector construcción, en particular, del área de infraestructura vial, sus resultados para los indicadores empleo y encadenamientos productivos se obtienen considerando las mismas industrias de la MIP.

Empleo

En la siguiente tabla se pueden observar las cifras de las 20 industrias que generan mayor aporte al empleo total (directo e indirecto) de la economía. La actividad Construcción de proyectos de servicio público y Servicios especiales y generales de la construcción, que es la más directamente relacionada con los estos proyectos de inversión, se ubica entre las 20 que más empleos aportan a la economía (posición 6 de 178).

Tabla 10 Estimación de las 20 industrias que generan más empleos directos e indirectos a partir de la MIP 2012

Fuente: Elaboración propia con datos del BCCR, 2012. Cifras presentadas en las columnas “Demanda final” y “Exportaciones” se refieren a millones de USD.

Según los cálculos realizados a partir de la MIP, los Servicios especiales y generales de la construcción aportan más de 36 mil empleos directos (20,5 %) y más de 140 mil empleos indirectos a la economía (79,5 %). La importancia relativa de los empleos indirectos implica que existe una alta relación de demandas intersectoriales con otras industrias como se verá en el análisis de encadenamientos productivos. Asimismo, sugiere que el dinamismo de la industria posee un alto efecto multiplicador sobre la economía costarricense; siendo el incremento en el consumo de los hogares y la generación de empleos inducidos dos de los más importantes. Cuando se toman en cuenta únicamente las cifras de empleo directo, la industria de Servicios especiales y generales de la construcción, también relacionada con los proyectos de inversión en cuestión, se ubica en la décima más importante. Los gráficos de empleo ilustran la capacidad dinamizadora que poseen las ampliaciones de las rutas 1 y 27 para la economía costarricense.

Multiplicador del empleo

Otra de las variables que permiten evaluar la importancia relativa de la industria como generadora de demanda laboral es el multiplicador del empleo. Como se observa en el siguiente cuadro, las industrias relacionadas con el sector agropecuario son las que presentan mayores multiplicadores, aunque también aparecen algunas industrias del sector servicios. En cuanto a Servicios especiales y generales de la construcción, este ocupa la posición 14 de las 178 industrias que considera la MIP 2012, lo que pone en evidencia que, no solo es intensiva en mano de obra, sino que también tiene un alto potencial para generar nuevos empleos directos e indirectos ante cambios en su demanda.

Elasticidad empleo-producción

La elasticidad empleo-producción es una variable para aproximar la capacidad de una industria para incrementar la demanda laboral en la economía. En general, los productos del sector servicios son los que cuentan con un mayor potencial para generar empleos en la economía. Por su parte, los Servicios especiales y generales de la construcción se sitúan en la posición 14 de las 178 actividades consideradas.

Fuente: Elaboración propia con datos del BCCR, 2012

Fuente: Elaboración propia con datos del BCCR, 2012Figura 11 Posición de los productos que presentan una mayor elasticidad empleo-producción.

Como es bien sabido, la industria de infraestructura y construcción es intensiva en capital, sus servicios asociados resultan mucho más intensivos en trabajo, por lo que, los servicios especiales y generales de la construcción sobresalen en el indicador de elasticidad empleo-producción (posición 14). Este resulta implica que esta industria cuenta con alto potencial relativo para generar empleos en la economía.

Encadenamientos

Cuanto más encadenada esté una industria al resto de la economía (mayor relación), mayores beneficios y capacidad de incidir en la producción nacional tendrá. En esa línea, se realizaron los cálculos de la aplicación del índice de poder de dispersión de Rasmussen (1956) para las 183 industrias que integran la matriz insumo-producto:

Fuente: Elaboración propia con datos del BCCR, 2012

Fuente: Elaboración propia con datos del BCCR, 2012Figura 12 Posición relativa de los productos un mayor nivel de dispersión en la economía costarricense.

Como se observa en la tabla anterior, solo 46 de las 183 industrias consideradas tienen un nivel de encadenamiento superior al de la economía en su conjunto (un valor del índice mayor que uno). La construcción de proyectos de servicio público ocupa la posición 23. Estos resultados sugieren que los proyectos de inversión en las rutas 1 y 27 tienen alto potencial para dinamizar la generación de valor agregado en la economía, no solo por sus efectos directos, sino también por los indirectos. Entre las actividades económicas de importancia para el corredor y que a su vez requieren de las rutas 27 y 1 para su distribución, destaca la de pescados, crustáceos y moluscos, que ocupa la posición 16, también sobresalen los productos de la acuicultura (20) y los productos lácteos (21).

Encadenamientos hacia atrás y hacia adelante

Los encadenamientos productivos también se pueden categorizar en encadenamientos hacia atrás y hacia adelante. Los encadenamientos hacia atrás miden qué tanto arrastra un sector a otros con los que esté ligado, mediante la demanda de bienes de consumo intermedio, y generando estímulo sobre dichos sectores. A continuación, sus resultados.

Fuente: Elaboración propia con datos del BCCR, 2012

Fuente: Elaboración propia con datos del BCCR, 2012Figura 13 Productos con mayor grado de encadenamiento hacia atrás, su valor y posición relativa.

En general, el encadenamiento hacia atrás se comporta igual que el índice de encadenamiento de Rasmussen. Los productos con mayor encadenamiento hacia atrás suelen ser productos primarios de bajo valor agregado, a los que se les añadirá valor en etapas posteriores de la producción. En particular, la actividad Construcción de servicios de servicio público ocupa la posición 23 de 183 industrias analizadas, lo cual permite inferir que esta actividad como una de las asociadas a los proyectos de inversión en análisis, tiene un alto potencial para dinamizar otras industrias que le proveen insumos para su actividad. Con respecto a los encadenamientos hacia adelante, en el siguiente cuadro se presentan los resultados de su cálculo.

Fuente: Elaboración propia con datos del BCCR, 2012

Fuente: Elaboración propia con datos del BCCR, 2012Figura 14 Productos con mayor grado de encadenamiento hacia adelante, su valor y posición relativa.

Como se observa, los servicios especiales y generales de construcción ocupa la posición 11 de las 183 actividades analizadas. Esto implica que esta actividad genera un alto estímulo sobre la demanda de bienes finales de otras industrias.

Ejercicio prospectivo de impactos macroeconómicos para las Rutas 1 y 27

Para ilustrar los impactos macroeconómicos del mejoramiento de la infraestructura en estas dos obras, a partir de la MIP 2012 es posible realizar un ejercicio prospectivo de su efecto en la producción, el comercio exterior y el empleo. Para ello, se utiliza la misma selección de industrias y productos que se han considerado a lo largo de esta investigación.

A partir de los datos de PROCOMER (2019) se puede extraer que para el año 2013, el 4,6 % de las exportaciones del sector agrícola se dieron por Puerto Caldera, un 14,1 % de la industria alimentaria, un 3,7 % de los productos pecuarios y de pesca y un 1,5 % de las exportaciones de equipo de precisión y médico. Así, es posible aproximar las exportaciones de las actividades más relacionadas con los proyectos de ampliación de las Rutas 1 y 27 que transitaron por Puerto Caldera:

Tabla 11 Demanda final, exportaciones y exportaciones que transitan por Puerto Caldera para las ocho industrias de la MIP 2012 más importantes para la economía del corredor.

Fuente: Elaboración propia con datos del BCCR, 2012. Cifras se refieren a millones de USD.

Posteriormente, se realizar un ejercicio prospectivo de los efectos que tendrían las ampliaciones de las Rutas 1 y 27 en las exportaciones de esos sectores. La inversión implica 300 y 600 millones USD respectivamente, y se traducirán en duplicar su capacidad y, por lo tanto, potencialmente podrían duplicar la cantidad de exportaciones que transitan por esas rutas.

Tabla 12 Resultados del ejercicio prospectivo de las exportaciones de las ocho industrias de mayor importancia la economía del corredor.

Fuente: Elaboración propia con datos del BCCR, 2012. Cifras se refieren a millones de USD.

Como resultado del ejercicio se obtiene aumento anual de 37.600 millones de dólares en las exportaciones, lo que representa un incremento de 7,86% en las ocho industrias seleccionadas. Esto, simultáneamente podría derivar en efectos en el empleo de esas industrias, al aumentar su producción.

Tabla 13 Aumento prospectivo en la demanda final de las industrias de mayor importancia relativa para la economía del corredor.

Fuente: Elaboración propia con datos del BCCR, 2012. Cifras de las columnas “Demanda final” y “Demanda final prospectiva” se refieren a millones de USD.

Considerando el aumento en la demanda ante el cambio en las exportaciones, así como el cambio en la demanda de las actividades relacionadas producto de la inversión de USD 900 millones en la industria de construcción de carreteras; y a partir de la elasticidad empleo-producción, se realiza un ejercicio prospectivo con la producción nacional:

Tabla 14 Aumento prospectivo en la producción final con la inversión en las rutas 1 y 27.

Fuente: Elaboración propia con datos del BCCR, 2012. Cifras de las columnas “Aumento en la demanda” y “Aumento en producción” se refieren a millones de USD.

Esta tabla resume el aumento potencial en la producción nacional gracias de la inversión de 900 millones USD en las ampliaciones de las rutas 1 y 27, respectivamente entre 2013-22 y 2022-26: incremento en la demanda final de 38.547 millones USD y otros USD 1.388 millones inducidos por el efecto multiplicador de estas industrias, lo que en total representa USD 40 mil millones.

Otro de los ejercicios prospectivos que la MIP permite realizar es el cambio en el empleo directo e indirecto. Para ello, se consideran la elasticidad empleo-producción y el aumento en la demanda previamente calculados. Bajo los supuestos previamente detallados, la inversión en estos proyectos podría representar hasta en 8.225 nuevos puestos de trabajo directos en las 10 industrias más significativas para la economía del corredor. La mayor parte de ellos se ubican en las categorías de frutas, legumbres y hortalizas; productos lácteos y servicios especiales y generales de la construcción.

Finalmente, se repitió el ejercicio prospectivo anterior para el escenario donde se dé un aumento del 10 % en la demanda final de los productos seleccionados como de mayor relación con las ampliaciones de las rutas 1 y 27. Este escenario resulta en un aumento de casi 21 mil empleos adicionales en siete industrias que se consideran de mayor interés para la economía del corredor.

Resultados de ejercicio prospectivo de la ampliación de Puerto Caldera

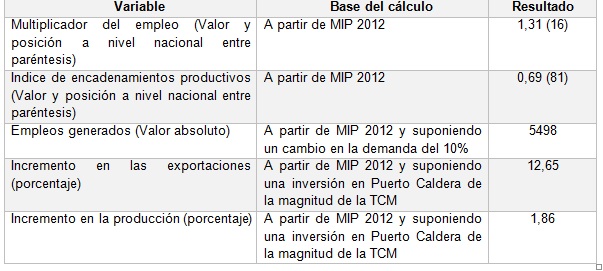

A la fecha de realización del presente informe, el Plan Maestro del Litoral Pacífico no se encontraba a disposición del público. Por ello, no se pudieron actualizar las estimaciones previas realizadas por Arias, Madrigal y Vargas (2019) en el informe de resultados del proyecto Desarrollo Portuario y Transformación Productiva en Costa Rica. En este informe, también realizado en el marco de las actividades de investigación del área de desarrollo regional del IICE, se obtuvieron los siguientes resultados:

Tabla 16 Resultados de ejercicio prospectivo de efectos de la ampliación de Puerto Caldera.

Fuente: elaboración propia a partir de Arias, Madrigal y Vargas, 2019.

Nota: El procedimiento metodológico y detalle de estos resultados se puede ver en: http://www.iice.ucr.ac.cr/informes/p_721_B8_271.pdf

Los resultados obtenidos permiten visibilizar el potencial para la economía de los proyectos de inversión de infraestructura de alcance nacional en curso o que se esperan para el corredor San José-Puerto Caldera. Este potencial se ve reflejado en el comportamiento de variables como las exportaciones, producción y empleo del país; no solo a través de efectos directos, sino también con el efecto multiplicador y dinamizador sobre el resto de la economía.

CONCLUSIONES

Para los propósitos de este estudio, nos hemos centrado en la región Pacífico Central, con Puerto Caldera como eje dinamizador y articulador de actividades productivas con gran potencial. La localización estratégica y cercanía con el GAM hacen que se constituya en un territorio con un alto potencial para el desarrollo de actividades como logística portuaria, aeroportuaria y de transportes y almacenamiento; así como actividades turísticas y de servicios en general, inmobiliaria, la agroindustria, parques industriales y tecnológicos. En esta región se centra el desarrollo de la presente investigación, a partir del análisis de las potencialidades del corredor productivos, que va de San José a Puerto Caldera, con una gran capacidad de crecimiento y la expectativa dinamizadora de una serie de proyectos de infraestructura.

Costa Rica tiene la necesidad de implementar políticas estratégicas de desarrollo en las regiones fuera del GAM; para lo cual se requiere conocer la dinámica productiva y laboral (competitividad, especialización y localización) que los distintos territorios presentan. También, dado que existen diferencias en la especialización de las actividades productivas dentro de cada región, se debe hacer un esfuerzo por identificar las ventajas competitivas que los distintos territorios tienen, con el fin de obtener mejores resultados de las políticas públicas de transformación productiva. Para esto es estratégico identificar y definir corredores productivos, con potencial de articular actividades productivas y generar convergencia a nivel de la productividad de las unidades productivas (sectorial, incluidos entes públicos, privados, académicos y de la sociedad civil) y a nivel de las distintas zonas geográficas. Para el caso particular de esta investigación, hemos encontrado condiciones de localización y de especialización muy favorables para el desarrollo del corredor San José-Puerto Caldera.

El desarrollo de corredores productivos tiene un gran potencial para que el país avance hacia mayores tasas de crecimiento económico y mayores niveles de equidad, tanto en términos de distribución de ingresos, como del desarrollo regional y sectorial. Así, el país sería capaz de generar los encadenamientos productivos, fiscales y sociales que necesita para promover una transformación productiva más integrada y articulada a nivel de todas las regiones del país; trayendo crecimiento económico y creación de empleos productivos.

El desafío se encuentra en diseñar e implementar esquemas de gobernanza para que el desarrollo de los corredores productivos esté acompañado por la creación de zonas económicas especiales, que promuevan la atracción de inversiones nacionales y extranjeras en sectores estratégicos y en regiones fuera de la GAM, con alto potencial productivo. Esto aunado a la capacidad de gestionar los recursos para financiar infraestructura física y social, que bien concebida, diseñada y construida sería altamente rentable, en términos económicos, sociales y ambientales. La incapacidad para crear instrumentos productivos, financieros e institucionales apropiados para hacerlo se ha convertido en uno de los fallos institucionales más graves de la sociedad costarricense, que afecta especialmente a las regiones periféricas donde la inversión en infraestructura y formación del capital humano son urgentes para mejorar las condiciones de bienestar y promover la creación de capacidades competitivas en los territorios.

Para mejorar el clima empresarial y atraer inversiones a los distintos territorios fuera del GAM se requiere de la identificación y definición de territorios con potencial productivo, a partir de los cuales se puedan identificar y desarrollar Zonas Económicas de Desarrollo (ZED) y corredores productivos, con criterios científicamente validados, en términos de las potencialidades y ventajas competitivas que los territorios ofrecen. Esto acompañado de un programa de inversiones para el mejoramiento de la infraestructura vial, portuaria y aeroportuaria, acueductos y alcantarillados, energía y telecomunicaciones, formación de la mano de obra y la desconcentración institucional; así como un mayor protagonismo de los gobiernos locales y de las organizaciones de la sociedad civil en el desarrollo local y regional, mediante políticas e instrumentos de apoyo a todos los niveles del desarrollo (macro, meso y micro).