Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Autores como Estrada y Hernández (2019) consideran el microcrédito como una forma de financiamiento, que radica en el otorgamiento de préstamos, especialmente de bajo monto, para que los sujetos de crédito puedan emprender algún tipo de proyecto productivo. Habitualmente, estos carecen de garantías o de un historial de crédito verificable, debido a la poca experiencia en su actividad económica.

Los microcréditos en el sector agropecuario son una fuente de ingreso, que ha llegado a ocupar importancia en el ámbito de la economía y las empresas. No obstante, el problema radica en que las estrategias de financiamiento, administración y comercialización que emplean resultan antiguas y poco convencionales; y quedan vulnerables, nada confiables para la economía moderna que presentan los mercados externos, y el precio del producto según utilidad esperada, sin considerar gastos, costos y casos fortuitos (Díaz-Prieto, 2006). Disponer de fuentes de financiamiento para cubrir su crecimiento es fundamental. El capital se obtiene del endeudamiento con la entidad bancaria y otros intermediarios financieros, así como el capital privado, el cual, a cambio, solicita su participación en la propiedad de las empresas, lo que les permite ofrecer recursos para sustentar actividades de innovación y expansión, indispensables en la etapa inicial del negocio. Esto desencadena que se deje de lado su propia dinámica y se dé paso a la intervención de los Gobiernos con sus diversas medidas políticas (ASOBANCA, 2019).

En Ecuador, desde el origen de los microcréditos, las instituciones financieras han aumentado: la banca privada y pública colocó dinero en sus localidades para las diferentes operaciones; y a través de la política pública descentralizada se generaron emprendimientos grandes y pequeños en los sectores agropecuario, comercial, industrial y de servicios. Hasta marzo de 2018, 21 (87,50 %) de 24 bancos privados otorgaron microcréditos de 144 COAC de los segmentos 1, 2 y 3; 126 (87,50 %) financiaron este sector; el 100 % de las mutualistas (4) entregaron microcrédito; y 2 (66,67 %) de 3 entidades financieras públicas vigentes apoyaron al sector micro empresarial con financiamiento (Ocaña, 2018). Según datos de la superintendencia de bancos, entre enero y agosto de 2017 se realizaron operaciones crediticias a diferentes niveles en todas las provincias, de estos un porcentaje de hasta el 50 % lo destinaron a microcréditos, minorista y productivo PYMES. Se colocaron 23.310 créditos, con un total de 181.421.000 usd; de estos, 11.535 correspondieron a microcréditos y prioritario PYMES, con un valor de 84.955.000 usd. La mayor inversión se destacó en Guayas, Pichincha y Manabí.

La importancia del presente trabajo reside en el análisis del comportamiento del microcrédito en el sector pecuario y agropecuario, lo que permite una interpretación cuantitativa, al entender la realidad del microcrédito, ligada al desarrollo productivo de Chimborazo. Esto con énfasis en las variables que se relacionan con la cartera de microcrédito, por segmento de entidades financieras, en el período 2016-2019, años de mucha relevancia para la economía de la provincia, por los factores económicos y sociales que se produjeron en su entorno, con una repercusión directa en la productividad.

DESARROLLO

Microcréditos

El proyecto de microcrédito de renombre a nivel mundial nace desde la perspectiva de apoyo social de Muhammad Yunus en Bangladesh. Su objetivo principal fue la lucha contra la pobreza, con una forma de participación distinta a la de la banca tradicional, orientada a los pobres y las mujeres en un sistema basado en la confianza libre de garantías (Mora, 2015). Este tipo de créditos consiste en pequeñas cantidades de dinero otorgadas en tiempos cortos, que se utilizan para microempresas o micronegocios; es un procedimiento local que recoge dineros locales y los reasigna localmente (Flores, 2007). Estos programas generan la diferencia en la prestación del sistema financiero: el capitalista, centrado en el libre mercado, y el programa de los pobres, centrado en el sueño de la empresa social (Yunus, 2010).

El microcrédito en América Latina tuvo un objetivo de buscar una cobertura mínima que permita a los países mejorar sus indicadores y alejar a su población de la pobreza (Patiño, 2008), a través de la implementación de nuevas iniciativas empresariales locales que buscan el desarrollo con el apoyo financiero al inicio de su actividad (Nieto, 2013). Este tipo de crédito se ha convertido en la herramienta para el desarrollo humano y de unidades productivas a menor escala; al aprovechar las capacidades territoriales, el espíritu innovador de sus integrantes y la existencia de un mercado potencial, se garantiza un mayor acceso a través de grupos solidarios, uniones de crédito, bancos comunales, fondos rotatorios y microcréditos individuales (Galiana, Centeno & Bilbao, 2015). Esta política financiera ha impactado en el bienestar económico, los derechos sociales y el contexto territorial (Cruz, 2015).

La red financiera rural inició en 2000 con el fin apoyar el ahorro y crédito a través de programas generados en bancos y cooperativas; su misión refiere: «representa los intereses de sus miembros y provee productos y servicios para incrementar la inclusión financiera en el Ecuador»; entre sus proyectos destacan créditos rurales agropecuarios, captaciones y diseño de productos de ahorro para zonas rurales, créditos para cadenas productivas, entre otros. El territorio rural se convierte en la unidad de planificación y gestión protegida, puesto que, dentro de las economías territoriales, el emprendimiento y las pequeñas empresas tienen un papel importante en la subsistencia, pero son vulnerables y fomentan los procesos de ampliación del entorno (Lacalle, 2007). Los emprendimientos en territorio permiten a los pequeños productores incurrir en gastos financieros menores y ampliar los márgenes de ganancia (Ocaña, 2018), así como participar en redes asociativas y generación de empresas que estimulen economías de escala con costos de transacción reducidos (Nieto, 2013), lo que aumenta la productividad y competitividad, y genera empleos de calidad, lo cual provoca indicadores positivos en la economía de un país (Román & Tandazo, 2017), mayores oportunidades en educación para niños y niñas en edad escolar, y mejores condiciones en la prestación de servicios de salud. Lo anterior contribuye a disminuir los efectos de la pobreza y da oportunidad al crecimiento económico familiar (Figueroa, 2011).

Sin embargo, el sector agrícola es el de mayor riesgo frente a la recuperación de la inversión, más aún si se trabaja con capital ajeno, con una tasa del 8,53 % (Banco Central del Ecuador, 2021). El tiempo de financiamiento suele no coincidir con el de cosecha o no contemplan los riesgos naturales (Villagómez & Chávez, 2016), lo que provoca implementar una garantía hipotecaria que termina perjudicando al productor, por lo que la planificación del desarrollo territorial se convierte en el instrumento básico para dar racionalidad a la política económica y social, lo que genera producción interna, desarrollo territorial y crecimiento productivo.

Desarrollo territorial

El desarrollo territorial resulta un concepto amplio, que presenta diferentes enfoques y teorías. El abordaje puede darse desde los países desarrollados y en desarrollo, desde las comunidades rurales y las áreas urbanas (Quispe & Ayaviri, 2012). Por ello, conviene conocer las dimensiones que incorporan el desarrollo territorial desde lo teórico y práctico para introducir elementos que lo expliquen (Campagne & Bernard, 2014). El término «desarrollo territorial», se refiere a la integración espacial a escala geográfica; al desarrollo multisectorial integrado a través de un lugar específico del territorio, guiado por una visión espacial de lo deseable futuro y apoyado por inversiones en infraestructura física, actividad productiva, agricultura, empresas, cultura, medio ambiente y otros (Florio, 1997; Forrer & Boyer, 2014).

Esta definición hace alusión a escalas local, regional y nacional (Avareto, 2009). En un enfoque práctico, el desarrollo territorial resulta, simplemente, un término general para un espacio específico; es decir, en lugares o porciones de territorio concretos. Estos pueden ser áreas urbanas, metropolitanas y rurales, pero también cuencas y zonas costeras, montañosas, fronterizas, etcétera (Courlet, 2001). Muy a menudo, el término se usa para abarcar tanto el desarrollo local, que está estrechamente asociado con espacios de la actividad productiva, de primer orden, o incluso en actividades agrícolas. Pero como cualquier espacio puede definirse como territorio, donde existen elementos dentro y fuera de ella, la expresión «territorio», por tanto, puede resultar sencillamente un lugar espacial que reúne un conjunto de actores (Lucana, Ayaviri & Quispe, 2020). Así, el territorio representa el lugar de reunión de las relaciones de mercado y las formas de regulación social, que determinan la organización de la producción y las capacidades productivas, como el sector pecuario y agrícola.

MÉTODOS

La investigación descriptiva asumió un enfoque cualitativo y cuantitativo, al interpretar las variables de análisis para lograr una apreciación en torno a la financiación en la figura de microcréditos en el sector agrícola. Como fuente de información contempló una base de datos del BanEcuador, institución que tiene un portafolio importante de microcréditos orientados a las distintas actividades económicas. Por otra parte, como fuente de información secundaria, incorporó estudios especializados en la temática, como reportes, artículos científicos y documentos generados en torno a la temática. La interpretación se realizó a partir de la experiencia del BanEcuador en la financiación al sector pecuario y agrícola, y su vinculación con el desarrollo territorial.

RESULTADOS

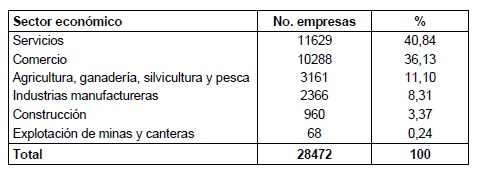

En la provincia de Chimborazo existen diferentes sectores económicos que representan mayor dinamismo. A continuación, se muestra el número de empresas por el sector económico al cual pertenecen (Tabla 1).

Tabla 1 Estructura de empresas en la provincia de Chimborazo, según el sector económico al que pertenecen

Claramente puede observarse que en la provincia de Chimborazo se mantiene la tendencia marcada a nivel de país, donde el sector de servicios tiene mayor representatividad. En este caso, Servicios representa un 40,84 % seguido por Comercio.

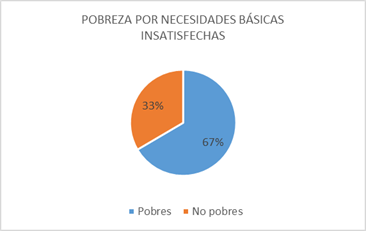

La pobreza por necesidades básicas insatisfechas (NBI) constituye una medida de pobreza multidimensional desarrollada en la década de los años 80 por la Comisión Económica para América Latina y el Caribe. El método abarca cinco dimensiones, las cuales contienen los siguientes indicadores que miden privaciones:

Capacidad económica.

Acceso a la educación básica.

Acceso a vivienda.

Acceso a servicios básicos.

Hacinamiento.

Según el último censo de población y vivienda de 2010, la provincia de Chimborazo presenta los siguientes datos, correspondientes a los niveles de pobreza por necesidades básicas insatisfechas (Figura 1).

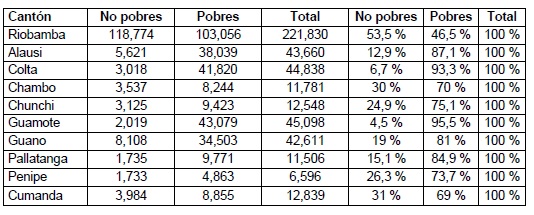

Con respecto a los datos cantonales, puede apreciarse la distribución de la Tabla 2.

Tabla 2 Pobreza por necesidades básicas insatisfechas, cantonal Chimborazo

Nota: Guamote y Colta registran la mayor cantidad de pobres dentro de la provincia de Chimborazo. Por otra parte, Riobamba y Cumandá son los cantones con menor cantidad de pobres.

Políticas de desarrollo adoptadas por BanEcuador

Las políticas de microcrédito de BanEcuador priorizan préstamos para el sector microempresarial, principalmente en actividades productivas y de servicios. La institución otorga financiamientos desde $ 500.00 hasta $150.000,00, a tasas reajustables desde el 9,8 % hasta el 15,30 %. El pago se realiza de acuerdo con la proyección de flujos de efectivo que presenta el cliente del banco y, en algunas ocasiones, se aplican períodos de gracia.

Beneficiarios de los programas (destino del microcrédito, pagos, etcétera)

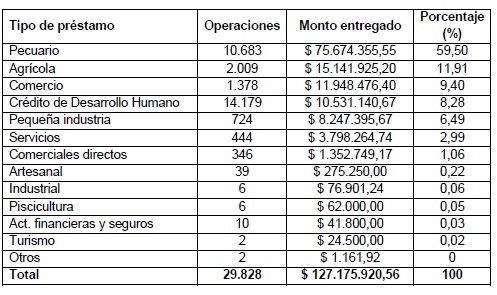

En los tres años de operación (2016-2019) de BanEcuador, en la provincia de Chimborazo, se han realizado 29.828 operaciones de crédito, por un monto superior a los 127.1 millones de dólares.

La Tabla 3 muestra que la colocación de crédito por parte de BanEcuador B. P. en la provincia de Chimborazo, en su mayor porcentaje está destinado al sector pecuario, seguido por el agrícola y en tercer lugar por el comercio.

En la Tabla 4 se aprecia que la colocación de crédito por parte de BanEcuador B. P en su mayoría se ha efectuado en la ciudad de Riobamba, seguida de Alausí y Guamote en tercer lugar. Esta financiación está orientada, principalmente, al sector pecuario y agrícola. Puede establecerse que el fortalecimiento desde las entidades de crédito, como el BanEcuador, fomenta y apoya las actividades productivas de la región.

Tabla 4 Colocación BanEcuador B. P. por cantones en la provincia de Chimborazo

Fuente: BanEcuador B. P.

Una de las estrategias incorporadas en el Plan de Desarrollo y Ordenamiento Territorial (PDOT) de los Gobiernos autónomos municipales de la provincia Chimborazo, incorporan el fortalecimiento de estas actividades. Entonces, puede afirmarse que las políticas de crédito de BanEcuador conducen la promoción del desarrollo territorial de la provincia y el enfoque de un trabajo articulado con los Gobiernos autónomos.

Los sectores rurales pueden por sí mismos desarrollar ciertos tipos de capacidades y competencias, a partir de su propia organización y actividades características. Sin embargo, habrá otras determinantes del desarrollo a las que los productores solo accederán a través de puentes que los vinculen con otros agentes económicos y sociales. Por ende, la construcción de estos puentes y el relacionamiento con estos otros actores, como el BanEcuador, podría promover los otros sectores como comercio, pequeña industria, servicios, actividades artesanales e industria.

Los programas de microcréditos de BanEcuador requieren una compleja arquitectura institucional, que dé lugar a mercados y la sociedad civil, y contenga cinco elementos: las atribuciones y capacidades de los Gobiernos locales en sus dimensiones técnicas, administrativas y políticas; la coordinación y la existencia de controles y equilibrios entre los niveles nacionales; las redes y otras formas de asociación entre los Gobiernos locales, para generar organizaciones de alcance regional capaces de emprender las tareas de la transformación productiva; y las organizaciones económicas y de representación de los productos locales.

CONCLUSIONES

La investigación identifica a los cantones con mayor población, donde el BanEcuador otorga créditos para actividades agrícolas y pecuarias. En cambio, en los cantones con menor población se observa que los microcréditos no son muy representativos. Este escenario permite concluir que los microcréditos orientados al sector agrícola y pecuario debieran tener un énfasis en las comunidades rurales y sus cantones, dado que la actividad principal es la agricultura. De esta forma, pueden contribuir con los objetivos de desarrollo territorial de la región, al fomentar la actividad productiva local agraria y pecuaria y, consecuentemente, el desarrollo de la capacidad productiva y sus mercados en el contexto local y nacional.

A partir del planteamiento teórico, se esperaría ver en terreno un número importante de proyectos diseñados con el enfoque de microcréditos para el desarrollo territorial. Sin embargo, todavía se encuentran en estudio las implicaciones sociales, políticas y económicas que causan o provocan la financiación a las actividades productivas. Lo cierto es que existe una aceptación en la literatura de la relación de estas variables en el contexto del desarrollo local. Convendría profundizar en estudios que aborden el microcrédito en el desarrollo territorial.

La aproximación a este fenómeno de estudio muestra que existe una orientación programática de BanEcuador en la financiación de las principales actividades productivas de la provincia de Chimborazo, pecuaria y agrícola. Esto supone que las nuevas fuerzas del desarrollo pueden estar impulsadas desde las entidades de microcréditos en la financiación de actividades pecuarias y agrícolas. Cambia de alguna forma el escenario, que tradicionalmente suele estar orientado a actividades de las micro y pequeñas empresas en sus diversos sectores.