{kind=link}

{kind=link}

{kind=link}

ARTÍCULO ORIGINAL

De la quiebra del Lehman Brothers a la crisis de la deuda soberana en Europa: el quinquenio gris de los mercados financieros internacionales

From Lehman Brothers' Bankruptcy, to the Sovereign Debt Crisis

in Europe: the Grey Five-Year Period in International Financial Markets

]]>

Mercedes García Ruiz

Centro Investigaciones de la Economía Internacional, Universidad de La Habana, Cuba.

Después de la quiebra del banco de inversión norteamericano Lehman Brothers Holding Inc., en septiembre de 2008, transcurrieron cinco años en los cuales la trayectoria de los mercados financieros fue muy errática. Esto se debió, esencialmente, a la crisis de la deuda soberana en la Unión Europea y a la fragilidad de la economía estadounidense en términos de crecimiento, déficit fiscal y endeudamiento. Para atenuar estos problemas, disminuir los riesgos y ofrecer confianza a los inversionistas, las autoridades monetarias de las naciones industrializadas reforzaron sus políticas monetarias expansivas; pero su impacto no fue suficiente para reanimar el crédito, la producción y el consumo en niveles que permitiesen superar la inestabilidad dominante en los mercados cambiarios, bancarios y bursátiles del mundo.

PALABRAS CLAVE: bancos, crisis, deuda, divisas, incertidumbre, mercados financieros, riesgos.

After Lehman Brothers Holding Inc. North American investment bank on September, 2008, five years went by in which financial markets' path went very erratic Such was due to, mainly, the soverign debt crisis in the European Union, and the flimsiness of the North American economy in terms of growth, fiscal deficit, and indebtedness. In order to reduce risks, and offer confidence to investments, the monetary authorities of the industrilized nations reinforced their expansive monetary policies; but their impact was not enough to encourage credit, production, and consumption at levels which could make possible to overcome the prevailing unsteadiness in the foreign exchange, bank, and stock markets in the world.

KEYWORDS: banks, crisis, debt, hard currency, uncertainty, financial markets, risks.

]]> Introducción

En septiembre de 2013 se cumplieron cinco años de la quiebra del banco de inversión norteamericano Lehman Brothers Holding Inc., un evento que puso en duda el credo fetichista del mercado sobre la existencia de entidades "demasiado grandes para quebrar"(1) y que arrastró consigo a numerosos bancos y compañías financieras del mundo. De hecho, la caída del gigante bancario tuvo un impacto sistémico y marcó el inicio de una grave crisis financiera y económica internacional.

Transcurrido un quinquenio del suceso, la situación no lograba estabilizarse y seguía siendo muy desfavorable en términos de acumulación de riesgos, crecimiento del crédito para el sector privado, saneamiento de los balances bancarios, nivel de endeudamiento público y dinámica del flujo de capitales transfronterizos, entre otros indicadores representativos de la calidad del proceso de intermediación financiera.

La acuciante fragilidad de la economía estadounidense, el estallido de la crisis de la deuda soberana en la zona euro, los desastres naturales y las tensiones políticas y sociales en diversas naciones -las intervenciones militares foráneas en el norte de África y el Medio Oriente-, las presiones inflacionarias vía alimentos y materias primas estratégicas, el sobrecalentamiento de los mercados emergentes y, en general, las débiles perspectivas de crecimiento de la economía mundial gravitaron en la percepción y la actuación de los inversores, lo que determinó la inestabilidad que ha caracterizado a los mercados financieros internacionales desde el año 2008.

La estrategia seguida por las autoridades monetarias de las naciones desarrolladas desde que estalló la crisis en 2008 -la cual consistió, esencialmente, en la disminución coordinada de las tasas de interés oficiales, las inyecciones de liquidez a instituciones bancarias, las garantías estatales a depósitos, la compra de activos problemáticos y el ofrecimiento de estímulos fiscales al sector financiero- no solo había sido poco eficaz para corregir problemas institucionales, sino que había retroalimentado los desequilibrios macroeconómicos con lo cual se exacerbaron, aún más, la incertidumbre y la volatilidad reinante en el mercado.

La crisis financiera en expansión

A fines de 2008, con la quiebra del Lehman Brothers, se hizo evidente que a medida que la crisis financiera se recrudecía las perspectivas de crecimiento de las naciones desarrolladas se deterioraban y se iba produciendo un círculo vicioso entre las variables financieras y las reales.

La aversión al riesgo y la extrema volatilidad, que generó en los mercados financieros de todo el orbe el derrumbe del gigante bancario, implicó un fuerte incremento de la demanda de fondos en el segmento interbancario, lo que disparó el costo y redujo, drásticamente, los plazos del crédito, con lo cual aumentaron las tensiones crediticias. En paralelo, los restantes segmentos del mercado manifestaron una dinámica muy volátil, lo que le confirió a la economía mundial una alta dosis adicional de inestabilidad. En el caso del mercado de divisas, las principales monedas exhibieron un comportamiento muy aleatorio, fruto de la convergencia de factores macroeconómicos, financieros y de las expectativas altamente explosivas de los agentes financieros. El ejemplo más representativo lo constituyó el de la paridad dólar norteamericano-euro, cuyas fuertes oscilaciones diarias originaron, en los últimos meses de 2008, una volatilidad de niveles históricos.

Los mercados bursátiles también cerraron el año con un incremento inusitado del riesgo como expresión de lo ocurrido en las economías y el sector bancario. En Estados Unidos, Europa y Japón los principales índices acumularon caídas considerables y se redujeron, abruptamente, los niveles de capitalización, tal como puede observarse en la figura 1.

]]>

Al mismo tiempo, las emisiones de la deuda privada y de los bonos soberanos de los mercados emergentes fueron castigadas con mayores primas, dadas las predicciones negativas sobre la capacidad de pago, tanto de las empresas -por las severas restricciones crediticias que padecían y la caída en las ventas- como de los gobiernos, por la significativa disminución de sus ingresos de exportación.

Bajo estas circunstancias, el sistema financiero internacional sufrió un fuerte deterioro e incluso, en determinados momentos, llegó a estar al borde del riesgo sistémico. Razón por la cual, también fue mayor la intervención de las autoridades económicas y monetarias de Estados Unidos y Europa para evitar su colapso.

La política monetaria expansiva, implementada como paliativo frente a la crisis hipotecaria estadounidense, se convirtió en una práctica común de las naciones industrializadas. Asimismo, se incrementaron las intervenciones directas en el mercado monetario, se concretaron paquetes de rescate a entidades financieras que incluían la adquisición de activos no rentables y un mayor control accionario, y se implementaron programas de carácter fiscal para fomentar la inversión doméstica.

Sin embargo, a pesar de las cuantiosas sumas que se desembolsaron, no se logró restablecer completamente la confianza de los inversionistas y, como era de esperar, el agravamiento de la crisis financiera provocó serias afectaciones en el sector empresarial, el consumo personal y las finanzas públicas de los países directamente involucrados, cuyo deterioro macroeconómico se agudizó. Entonces, fue inevitable que la crisis se extendiera al conjunto de la economía internacional y adquiriese una dimensión global.

A inicios de 2009, el escenario mundial era sombrío: las economías desarrolladas entraron en recesión, el consumo y la inversión cayeron espectacularmente, ocurrió un incremento preocupante del desempleo, aumentaron las presiones fiscales y el endeudamiento del sector público, se desplomaron los precios de las materias primas, y se visualizaron serias afectaciones en los mercados emergentes, a través de los canales financieros y comerciales.

Frente a una crisis de tales proporciones, el enfoque inicial correspondiente a una situación de insolvencia perdió validez y se hizo ineludible involucrar más al sector privado en la administración de los riesgos. Bajo la premisa "demasiado grande para quebrar" se socorrían, con dinero de las arcas públicas, a bancos y compañías aseguradoras que se habían expuesto, irresponsablemente, a riesgos extremos, con lo cual, por un lado, se incrementaba el riesgo moral al premiar a los especuladores y, por otro, se posponía el necesario ajuste, sin que el crédito aumentase en el nivel que exigían las economías nacionales.(2)

En el transcurso de ese año, las tensiones financieras fueron disminuyendo en correspondencia con la incipiente reanimación económica que mostraba Estados Unidos y la Unión Europea (UE), así como por la mejoría experimentada tras los beneficios empresariales y la mayor certeza acerca del mantenimiento de los estímulos económicos por parte de las autoridades centrales. No obstante, la incertidumbre fue intermitente pues, aunque no pocos analistas y organismos internacionales consideraron superada la crisis económica, para otro grupo importante de expertos la recuperación era un mero espejismo. Y, en realidad, más allá del debate teórico acerca de si la crisis había "tocado fondo", o no, los hechos eran concluyentes en relación con la persistencia de importantes problemas que afectaban el desempeño de las economías en la gran mayoría del mundo industrializado, considerado el epicentro de la crisis económica y financiera.

¿Crisis financiera en regresión?

]]> En el año 2009, las principales manifestaciones que certificaron el mejor clima financiero y el menor riesgo sistémico fueron la flexibilización de las condiciones crediticias, el mayor rendimiento de los títulos de renta fija y variable, la menor volatilidad en el mercado cambiario, el descenso de las primas de riesgo para mercados emergentes y, en general, un clima bursátil más estable ante las mejores perspectivas de las economías altamente desarrolladas.El sector bancario, aunque continuó siendo el más deprimido, logró cierta reanimación ese año, gracias al auxilio millonario de los respectivos gobiernos, lo que impidió la fuga de depósitos, las confiscaciones de ahorro y el cierre de entidades a gran escala.(3) Indudablemente, los fondos puestos a disposición de los banqueros facilitaron el saneamiento de los balances y la capitalización de grandes entidades. Irónicamente, también permitieron que estas reiniciaran el pago de cuantiosas bonificaciones a sus ejecutivos, lo que causó la indignación de la opinión pública estadounidense (Katz, 2010).

El rescate de los bancos se confundió con el de sus accionistas y acreedores, y se pospuso una restructuración ordenada del sistema bancario que permitiese alcanzar un objetivo prioritario: la reanudación del crédito. La restricción crediticia se mantuvo durante el año, pues muchos bancos se vieron precisados a recortar préstamos para compensar las pérdidas sufridas durante la crisis, y otros los mantuvieron congelados y utilizaron el dinero que les llegó por los canales oficiales para restaurar su patrimonio.

Con respecto al mercado de divisas, el rasgo más prominente fue la volatilidad de las cotizaciones de las monedas de referencia, las que continuaron bajo presión por el alto grado de deuda y de desempleo que presentaban las economías. Especial connotación tuvo la situación de Estados Unidos dada la persistencia de substanciales desequilibrios -exacerbados por los planes de salvataje bancario- en sus cuentas externas y fiscales. Como resultado de lo anterior, se percibió una fuerte controversia en relación con el papel preponderante del dólar en el sistema de relaciones comerciales y financieras mundiales.

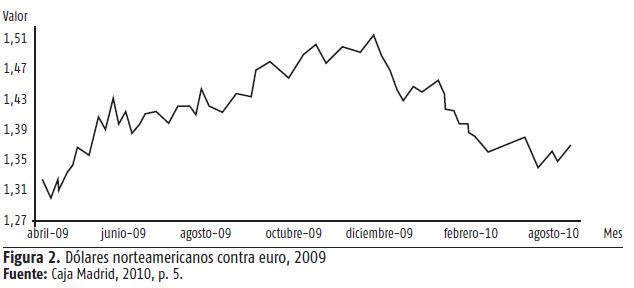

Además, prevaleció el criterio de que el rescate del sistema financiero traería un conjunto de consecuencias o "daños colaterales" para el sector público que serían muy difíciles de corregir. Entre ellos, el desmedido endeudamiento y los elevados déficits presupuestarios. Según esta percepción, la sensibilidad de los tipos de cambio fue muy alta y se manifestó, fundamentalmente, en la relación euro-dólar que constituye el par de referencia en el mercado de divisas (figura 2).

Entonces, la propia estrategia implementada por los centros de poder económico para salir de la crisis exacerbó el cruce de expectativas en los agentes del mercado y, por lo tanto, la incertidumbre.

La crisis de la deuda soberana

La declaración de moratoria del gobierno griego y su posterior rescate económico, en el primer semestre de 2010, marcó el inicio de una crisis que minó los puntales de la Unión Económica y Monetaria (UEM), cuya supervivencia fue seriamente cuestionada. A Grecia le siguió Irlanda y, en ese mismo año, Portugal. Si no se produjo el derrumbe del esquema integracionista fue por la intervención directa de la denominada troika: la Comisión Europea, el Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI), quienes, con cuantiosos recursos, "salvaron" a gobiernos y entidades financieras que se encontraban al borde del colapso.

Aunque el estallido de la crisis de la deuda soberana significó un punto de inflexión importante en el desenvolvimiento de los mercados monetarios y financieros, que desde ese momento transpiraron volatilidad e incertidumbre, otros hechos de naturaleza muy disímil violentaron la dinámica de estos mercados, desde finales del año 2010. Entre ellos, las fuertes tensiones políticas y militares en el norte de África y el Medio Oriente, el devastador terremoto y tsunami en Japón, el límite de la deuda y la rebaja de la calificación crediticia en Estados Unidos,(4) y la falta de credibilidad en los acuerdos de la UE con respecto a la integración fiscal.

Sin embargo, para ganar en claridad acerca del comportamiento de los mercados durante 2011, es necesario trascender los sucesos puntuales y reflexionar sobre cuestiones estructurales del acontecer económico mundial. Si los niveles de riesgo continuaron altos en los diversos ámbitos financieros fue, fundamentalmente, por el peligro real de la recesión en los países desarrollados, la persistencia de severos problemas de solvencia y liquidez en las instancias soberanas y las entidades bancarias, el limitado margen de maniobra de las políticas monetarias y fiscales para hacerle frente al legado de la crisis y, además, el conjunto de vulnerabilidades que estuvieron presentes en las economías emergentes (FMI, 2011a).

]]> El temor a enfrentar una recesión en las economías desarrolladas constituyó, junto con la permanencia de la incertidumbre financiera, dos de los factores determinantes para la toma de decisiones por parte de los inversores. En relación con Estados Unidos cabe señalar que, a pesar de la presencia de un conjunto de condiciones que podían inducir una mayor recuperación -la continuidad de una política monetaria expansiva, el impulso exportador por la debilidad del dólar y la mayor solidez de los balances empresariales-, se apreció un debilitamiento de la actividad económica en el periodo 2009-2010 (FMI, 2011b).(5)En el caso de la UE, los acontecimientos se precipitaron hacia un progresivo deterioro de la situación y, a pesar del desigual desempeño de los países y que naciones consideradas el núcleo duro del euro mantuvieran ritmos de crecimiento positivos, reinó un ambiente de preocupación, por el temor de los inversores a un posible contagio de estos graves problemas a las economías denominadas periféricas. La crisis no tardó en recrudecerse y extenderse por toda Europa, dada la insostenibilidad de la deuda en Grecia, Irlanda y Portugal, el incremento de los diferenciales de bonos soberanos para Francia y Alemania y el fuerte deterioro macroeconómico en España. Sin embargo, fue el cuestionamiento de la solvencia de Italia, la tercera economía del área, lo que marcó un nuevo momento crítico (BIS, 2011).

La profunda inestabilidad de las finanzas públicas y el bajo o nulo crecimiento económico en varios países llevaron a una crisis sin precedentes en las instancias gubernamentales europeas, que agravó los problemas de solvencia de las entidades bancarias, muchas de las cuales no habían superado totalmente los embates de la crisis de 2008. Por primera vez, el esquema de integración monetaria se vio sometido a una crisis donde no solo estaba en juego la sobrevivencia del sistema bancario, sino también la de los gobiernos y la de la moneda misma. Crisis en la que, como nunca antes, se puso de manifiesto la incapacidad de resistencia de las instituciones encargadas de velar por la estabilidad monetaria y financiera del bloque europeo (Ontiveros, 2011).

Otra cuestión que tuvo una influencia decisiva en los mercados financieros durante 2011 fue la situación de las naciones emergentes de importancia estratégica. Ya que por sus favorables perspectivas de crecimiento y sus grandes reservas monetarias atrajeron capitales que provocaron fuertes expansiones de liquidez y de crédito interno, lo que, a su vez, condujo al sobrecalentamiento de sus economías, al deterioro de la cartera crediticia de sus bancos y al mayor apalancamiento de sus balances (FMI, 2011a).(6)

La convergencia de un desalentador escenario macro en Estados Unidos y de la crisis financiera en la UE, así como las dudas al respecto de la estabilidad de los mercados emergentes, acrecentó el temor de riesgo sistémico, el cual tuvo su expresión y se retroalimentó de la evolución de los distintos segmentos del mercado financiero internacional.

De este modo, pasados tres años de la quiebra del Lehman Brothers, la fragilidad era un rasgo que caracterizaba los sistemas bancarios. En la UEM, no solo la posibilidad de un default en Grecia hizo temblar las cuentas bancarias en el transcurso de 2011, sino también la propagación de la crisis a España e Italia condujo a ventas generalizadas de acciones y bonos bancarios en prácticamente todo el continente. Mientras, al otro lado del océano, tras el recorte de la calificación de la deuda en Estados Unidos, muchos bancos vieron desplomarse sus acciones y, más adelante, volvieron a verse afectados cuando la agencia Moody's recortó la calificación de tres entidades emblemáticas del país: Bank of America, Citigroup y Wells Fargo (Ugarteche y Carranco, 2011).

Tal estado de cosas explicó el pobre dinamismo del crédito, al ser este el resultado neto más preocupante de un sistema financiero que también padeció el contagio de la crisis europea, por las extensas ramificaciones internacionales que lo caracterizan.

Por último, el comportamiento del cruce euro/dólar fue una síntesis de lo ocurrido en las principales economías del mundo y una clara expresión de la correlación de fuerzas imperante en las diferentes plazas de valores, crediticias y monetarias. A medida que los riesgos crecieron, lo hizo también la especulación en torno a la apreciación y/o depreciación de una u otra divisa; lo que se catalogó como una "guerra", por el nivel de volatilidad que tipificó las transacciones al contado y al futuro.

El recrudecimiento de la crisis europea y el "abismo fiscal" en Estados Unidos

]]> En el ámbito financiero, tres fueron los elementos que caracterizaron a la región europea durante 2012; en primer lugar, la crisis de las finanzas públicas, en segundo, la fragilidad de los sistemas bancarios y, en tercero, la aplicación de programas de rescates con una alta dosis de austeridad. El deterioro sostenido de varios países, cuyo caso más crítico continuó siendo el de Grecia, se expresó, esencialmente, en crecientes niveles de déficit fiscal y de deuda soberana que ahondaron la crisis de liquidez y los problemas económicos y sociales del área.Las políticas monetarias expansivas del BCE fueron infructuosas y, adicionalmente, diversos acontecimientos de naturaleza política y financiera exacerbaron, ese año, la incertidumbre en torno a la "salud" de la UEM.(7) La sensibilidad del mercado, ante esta situación, fue alta y durante el primer semestre del año subieron las primas para emisiones de deuda soberana (BIS, 2012). Con el encarecimiento del financiamiento para gobiernos y la renovada preocupación con respecto al crecimiento económico de la zona, los indicadores de tensión financiera se dispararon y se incrementó la volatilidad en los mercados de divisas y accionarios, lo que permitió que estos últimos perdieran el terreno ganado a inicios del año (FMI, 2012).

Vinculado con lo anterior, el sistema bancario europeo confrontó serios problemas en sus balances por el alto nivel de exposición en títulos de la deuda soberana y complicaciones en la recuperación de otros activos asociados a empresas y personas. Las inyecciones de liquidez del BCE no pudieron compensar los considerables retiros de fondos por parte de los depositantes -también en España e Italia- ni el hecho de que el mercado de financiación a largo plazo se mantuviese prácticamente cerrado para los bancos. En este contexto y ante el permanente temor de mayores impagos, los bancos estuvieron menos dispuestos a efectuar desembolsos de préstamos, lo que complicó la situación para el sector empresarial, a un nivel macroeconómico (BIS, 2012).

En lo referido a las políticas monetarias, Estados Unidos, Reino Unido y Japón mantuvieron, al igual que la UEM, una posición flexible y disminuyeron las tasas de interés en un contexto de debilitamiento económico y de menores presiones inflacionarias. La mayor relajación de estas políticas de los respectivos bancos centrales se concretó en la ampliación de los programas de compras de activos y de deuda pública, así como en el respaldo de liquidez al sistema bancario.

No obstante, sin intentar minimizar el impacto que estas políticas tuvieron en la capacidad de recapitalización del sector bancario a nivel mundial, el grado de apalancamiento de este siguió siendo elevado. Los grandes bancos de Europa, Asia y Norteamérica continuaron involucrados en operaciones de derivados que suponían un alto riesgo e incrementaron su apalancamiento, a partir del criterio de que su importancia sistémica los exoneraría de la quiebra puesto que, una vez más, acudirían a socorrerlos los gobiernos (FMI, 2012).

La situación de los mercados emergentes también fue incierta por las condiciones externas que enfrentaron. De preocupadas por la gran afluencia de capitales y por la consecuente apreciación de sus monedas, a inicios de 2012, varias de las mayores economías que integraban este grupo de naciones pasaron a temer el impacto monetario y económico que podría ocasionarles la disminución de la inversión en cartera y del financiamiento bancario que comenzaban a experimentar (FMI, 2013a).

A medida que las perspectivas económicas se debilitaban, disminuía la capacidad de las economías avanzadas y emergentes para eludir el contagio de la crisis europea y se exacerbaban sus propias inconsistencias fiscales y financieras. Precisamente, asociado con esto último, el caso de Estados Unidos fue el más inquietante para el mercado en el año 2012.

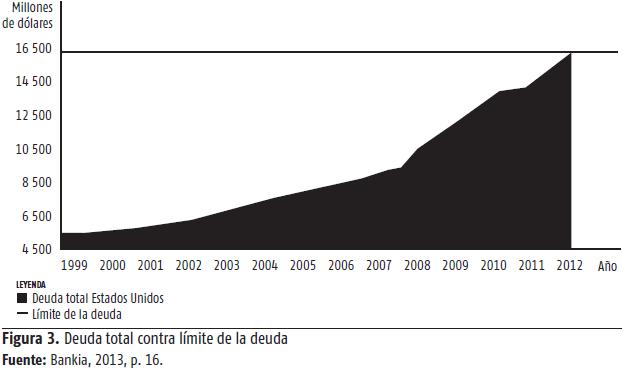

La FED continuó siendo un puntal de gran importancia para contener la crisis, al mantener tipos de interés oficiales en niveles excepcionalmente bajos y aprobar una nueva expansión cuantitativa (QE) para facilitar la compra de títulos al Tesoro.(8) La reacción del mercado a esas y otras disposiciones fue favorable, pero con la cercanía del fin de año y, con este, de la fecha de prescripción de los recortes impositivos y de los gastos fiscales, la situación se fue tornando insegura, entonces, el nerviosismo dominó al mercado monetario y bursátil por el temor a que la nación se precipitara en lo que se denominó un "abismo fiscal". Además, se valoró la posibilidad de que, coincidentemente en esa fecha, se alcanzaría el tope de la deuda pública que había sido aprobado el año anterior (figura 3).(9)

La ansiedad subsistió hasta inicios de 2013 cuando, finalmente, tras reñidas discusiones, la Cámara de Representantes aprobó un proyecto de ley que salvó al país de las alzas generalizadas de los impuestos y las drásticas reducciones de gastos y rompió con dos décadas de ortodoxia republicana al subir los impuestos a los más ricos.

La volatilidad y la incertidumbre recurrente

]]> El año 2013 comenzó en Estados Unidos con una inusual sesión del Senado donde se aprobó el proyecto de ley que contrarrestó la crisis fiscal que amenazaba al ejecutivo estadounidense y que evitó la posibilidad de una nueva recesión. Sin embargo, el optimismo inicial que despertó la noticia, no borró las preocupaciones de los inversionistas acerca de venideras batallas presupuestarias, pues era obvio que el arreglo no tendría una incidencia significativa en el enorme déficit ni en los requerimientos de endeudamiento de la administración. Por ello, se fue perdiendo, paulatinamente, el impulso favorable en los mercados y resurgió la interrogante referida a las futuras conversaciones sobre el "límite de deuda", las cuales tendrían lugar ese mismo año.Más adelante, en mayo, en un contexto en el que muchos analistas consideraban que los riesgos financieros a corto plazo habían cedido, la FED anunció la posibilidad de disminuir las compras de activos, con lo cual daría un vuelco a la política monetaria no convencional seguida por la entidad desde el estallido de la crisis bancaria. Como resultado, los agentes del mercado aumentaron sus expectativas acerca de un incremento de la tasa de interés, se produjo un alza en el rendimiento de los bonos del Tesoro y otros activos financieros y, en general, se endurecieron las condiciones monetarias referidas a los costos y los plazos en la nación norteña (FMI, 2013b).

El temor a una reversión gradual de la política de relajación cuantitativa en Estados Unidos se generalizó y se promovió una fuerte volatilidad de los activos financieros en diferentes regiones geográficas. De esta manera, en el segundo trimestre del año, el rendimiento de la deuda pública percibió un ascenso, mientras que las acciones caían en mercados desarrollados y emergentes. Para estos, la incertidumbre fue más prolongada, por los elevados diferenciales de sus deudas, la pobre recuperación de las pérdidas en el mercado bursátil, las depreciaciones nominales de sus monedas y las continuas salidas de capital como reflejo de la desconfianza que generaba en los inversionistas la acumulación de vulnerabilidades y las menores perspectivas de crecimiento con respecto a los países desarrollados (BIS, 2013). En cambio, en estos últimos sí se patentizó una mejoría, gracias a la recuperación de los índices bursátiles y a la disminución de las primas de riesgo de las obligaciones. Especialmente evidente fue la mejor evaluación de los riesgos para las nuevas emisiones de la deuda en Estados Unidos, como una reacción del mercado a la decisión de las autoridades monetarias de posponer la suspensión gradual de compras de activos. Esta medida no sorprendió a los operadores que tenían claro que la combinación del bajo crecimiento del empleo y de la inflación hacía inoperante el endurecimiento de la política monetaria a corto plazo.

Una mayor estabilidad subsistió hasta octubre cuando nuevamente se estancó el panorama financiero por el "congelamiento o cierre" del gobierno federal durante dieciséis días, debido a que las pugnas bipartidistas en el Congreso demoraron la aprobación del presupuesto para el nuevo año fiscal que comenzaba ese mes. Al no tener fondos ni autorización para más créditos, el gobierno tuvo que cerrar de inmediato varias oficinas y dependencias administrativas, y despedir a 800 000 trabajadores del Estado con licencias anticipadas. En estas circunstancias se creó un ambiente de incertidumbre con respecto a la sostenibilidad fiscal y financiera de la nación (Fusté, 2013).(10)

En el lapso de tiempo que transcurrió desde que el Ejecutivo se declaró en bancarrota y el Congreso aprobó la ley de financiación y elevó el techo de la deuda -cosa que ocurrió finalmente el 16 de octubre- se disparó la volatilidad de las principales divisas, el oro y los precios de activos de renta fija y variable, las condiciones de acceso a los mercados se hicieron más restrictivas y la aversión al riesgo fue en ascenso ante el temor a una suspensión de pagos sostenida por parte de Washington y sus ramificaciones en la economía mundial (Fusté, 2013). Pero los efectos del "apagón" del gobierno y del impasse de la deuda en Estados Unidos fueron bastante efímeros en el mercado. A principios de noviembre muchos indicadores financieros representativos se habían restablecido, como es el caso del bono del Tesoro a diez años cuyo rendimiento cayó a niveles significativos y del índice S&P 500 que alcanzó un máximo histórico el 15 de noviembre (BIS, 2013).

Al finalizar el año, resurgió la especulación acerca del futuro inmediato de su política monetaria y la atención internacional se centró, una vez más, en la reunión del Comité de Operaciones del Mercado Abierto que tendría lugar a mediados de diciembre, cuyo tema principal sería el mantenimiento, o no, de las compras mensuales de bonos por 85 000 millones de dólares. El abanico de pronósticos fue muy amplio y abarcó tanto la posibilidad de adopción de una línea "dura" con la inmediata salida del QE, como su posposición para 2014, al seguir el criterio más moderado que defendían el entonces presidente de la FED, Ben Bernanke, y la recién electa Janet L. Yellen para un próximo mandato de la autoridad monetaria. Finalmente, la decisión de no evaluar hasta el nuevo año un cambio en la política monetaria, constituyó un respiro importante en medio de las presiones de liquidez previas a las fiestas navideñas.

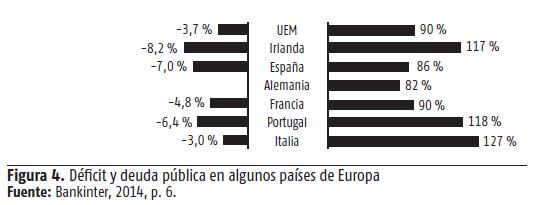

Del otro lado del Atlántico, la crisis seguía latente y varias naciones europeas, que desde 2010 habían sido objeto del "rescate" por parte de autoridades financieras comunitarias e internacionales, continuaban en 2013 atrapadas en el círculo vicioso del alto endeudamiento y el déficit fiscal, como se puede constatar en la figura 4. Ni las millonarias sumas invertidas en el salvataje de gobiernos y los bancos ni los rigurosos programas de ajuste fiscal impuestos a los Estados, con un elevado costo social, fueron realmente efectivos (FMI, 2013b).

No obstante, la situación financiera de la eurozona experimentó cierta mejoría durante el año, y en naciones marcadas por su negativa trayectoria -como España, Irlanda, Italia y Portugal- se redujeron los rendimientos de la deuda pública y los diferenciales de los certificados de incumplimiento crediticio (BIS, 2013a). Tributaron a ese clima de menor riesgo los planes de consolidación fiscal y las medidas de inyección de liquidez aplicadas por el BCE, entre ellas, las operaciones de financiación a largo plazo y las operaciones monetarias de compraventa o directas.(11)

Por otro lado, asociado al sobrendeudamiento público y a otros factores, permaneció latente en Europa el problema de la fragilidad del sector bancario y su impacto negativo en la oferta crediticia, tanto en cantidad como en calidad. El crecimiento del crédito al sector privado en la UEM, durante el año 2013, fue inferior al de Estados Unidos, Japón y Reino Unido y se caracterizó por sus condiciones más restrictivas (FMI, 2013a).

]]> Las mayores dificultades en la intermediación bancaria se justificaron, en gran medida, por el encarecimiento que sufrió la propia financiación recibida por los bancos ante la elevada percepción del riesgo que generó en los inversionistas el deterioro de los activos y la mayor probabilidad de pérdidas que sufrían muchas de esas instituciones. Así, la necesidad de compensar las elevadas primas con que el mercado gravaba el financiamiento captado por los bancos -superiores incluso a las de deuda corporativa- limitó la eficiencia de estos como trasmisores de crédito (BIS, 2013).La fortaleza del balance es un factor determinante en la actividad bancaria y en su disposición para prestar. En el caso de la zona euro el proceso de saneamiento se encuentra rezagado con respecto a otros países desarrollados. Asimismo, la consolidación de las finanzas públicas -un elemento importante para el mejor desempeño bancario- ha sido muy heterogénea, entre las naciones que, en un contexto de intereses muy bajos y medidas de expansión monetaria no convencionales, pueden disfrutar de un colchón adicional de liquidez y aplazar los necesarios ajustes fiscales y sectoriales (FMI, 2013b).

En relación con la política monetaria acomodaticia de los países industrializados y su impacto para la estabilidad macroeconómica y bancaria, continuaron manifestándose posiciones contrarias. Los más críticos, que eran mayoría, insistían, acertadamente, en el peligro que representaba el crédito barato en la conformación de burbujas financieras y aludían a lo sucedido en 2007 con la crisis hipotecaria. Asimismo, fundamentaron que superado el riesgo del colapso financiero, medidas de esa naturaleza solo posponían el desapalancamiento del sector privado, fomentaban el endeudamiento del gobierno y diferían los cambios estructurales que pudieran estimular un crecimiento sostenido de la economía real.(12)

Consideraciones finales

El elevado endeudamiento público y privado, los grandes déficits fiscales, la fuerte restricción crediticia, las políticas de austeridad y el elevado desempleo continúan siendo rasgos invariables de la fisonomía europea y motivos para la desconfianza sobre el futuro de la región. Las medidas de apoyo monetario que las autoridades comunitarias han ejecutado durante estos años, permitieron ganar tiempo, pero no lograron resolver problemas fundamentales que tributan a la inestabilidad de los mercados financieros.

En Estados Unidos el panorama tampoco es optimista pues además de una vacilante recuperación económica, la nación atraviesa una complicada realidad financiera en términos presupuestarios y de deuda, a lo que se suma el adverso clima político que enfrenta la actual administración, lo que también ha generado serias dificultades para tomar decisiones estratégicas que permitan avanzar en la estabilidad monetaria y financiera, en materia de política económica.

Finalmente, los elevados costos financieros asociados al salvataje bancario han ejercido una fuerte presión en contra de las posibilidades actuales y futuras de un mejor ejercicio macroeconómico. Ante esa realidad y teniendo en cuenta además, que muchos de los factores estructurales que originaron la crisis están vigentes, es lógico que durante estos cinco años se mantuvieran activadas las señales de alerta y la inseguridad continuara siendo un rasgo dominante del panorama monetario y financiero internacional.

]]>

REFERENCIAS BIBLIOGRÁFICAS

ANALISTAS FINANCIEROS INTERNACIONALES (2010): "Perspectivas económicas y estrategias de mercados", evento, Madrid, 17 de junio.

ANDBANK (2013): "Análisis corporativo mensual: economía y mercados mundiales", Andbank Research, Madrid <http://andbanc.com/comercial/files/corporatereview-october2013-espanol1._111013_1381484610_57_.pdf> [15/2/2014].

BANK FOR INTERNATIONAL OF SETTLEMENT (BIS) (2011): "International Banking and Financial Market Developments", BIS Quarterly Review, <http://www.bis.org/publ/qtrpdf/r_qt1106.pdf> [15/2/2014].

]]>BANK FOR INTERNATIONAL OF SETTLEMENT (BIS) (2012): "82 Informe Anual", <http://www.bis.org/publ/arpdf/ar2012e.pdf> [15/2/2014].

BANK FOR INTERNATIONAL OF SETTLEMENT (BIS) (2013): "83 Informe Anual", Basilea, <http://www10.iadb.org/intal/intalcdi/PE/2013/12416es.pdf> [15/2/2014].

BANKIA (2013): "Comité mensual de estrategia", Madrid <http://www.bankia.com/es/accionistas-e-inversores/informacion-economico-financiera/informes-financieros/> [15/2/2014].

BANKINTER (2014): "Análisis fundamental, Bankinter", Madrid <http://www.expansion.com/mercados/bolsa/recomendaciones/analisis-fundamental/b/bankinter_M.BKT.html> [15/2/2014].

CAJA MADRID (2010): "Boletín económico financiero", Madrid, <http://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/BoletinEconomico/10/Dic/Fich/be1012.pdf> [15/2/2014].

]]>FONDO MONETARIO INTERNACIONAL (FMI) (2011a): Global Finance Stability Report: Grappling with Crisis Legacies, Washington D. C.

FONDO MONETARIO INTERNACIONAL (FMI) (2011b): "Perspectivas económicas. Las Américas", Washington D. C., <http://www.imf.org/external/spanish/pubs/ft/reo/2014/whd/wreo0414s.pdf> [20/3/2014].

FONDO MONETARIO INTERNACIONAL (FMI) (2012): "Informe sobre la estabilidad financiera mundial", Washington D. C., <https://www.imf.org/external/spanish/pubs/ft/gfsr/2014/01/pdf/sums.pdf> [20/3/2014].

FONDO MONETARIO INTERNACIONAL (FMI) (2013a): "Perspectivas de la economía mundial", Washington, D. C., <https://www.imf.org/external/spanish/pubs/ft/weo/2014/02/pdf/texts.pdf> [20/3/2014].

FONDO MONETARIO INTERNACIONAL (FMI) (2013b): "Global Financial Development Report", Washington, D. C., <https://www.imf.org/external/pubs/ft/gfsr/> [20/3/2014].

]]>FUSTÉ, A. (2013): "Análisis corporativo mensual: perspectivas para la economía y los mercados internacionales", Andbank Research, <http://andbanc.com/comercial/files/corporatereview-october2013-espanol1._111013_1381484610_57_.pdf> [15/2/2014].

KATZ, C. (2010): "Crisis global: un respiro en la turbulencia", ponencia, XII Evento de Globalización y Problemas del Desarrollo, La Habana, marzo 2010.

ONTIVEROS, E. (2011): "Salud bancaria y deuda pública", El País, 24 de julio de 2011, Madrid, <http://elpais.com/diario/2011/07/24/negocio/1311513267_850215.html> [20/3/2014].

UGARTECHE, O. y L. CARRANCO (2011): "Estamos ante la segunda crisis bancaria?", Noticias de la crisis 2011, <http://alainet.org/images/Noticias%20de%20la%20crisis%202011%20version%20final%20%281%29.pdf> [20/4/2014].

]]>

RECIBIDO: 28/3/2014

ACEPTADO: 20/10/2014

Mercedes García Ruiz. Centro Investigaciones de la Economía Internacional, Universidad de La Habana, Cuba. Correo electrónico: velasco@enet.cu

]]>

1. "Too big to faild".

2. La mayor parte de los 700 000 millones de dólares que aprobó el Congreso norteamericano en 2008 se consumió en el auxilio a banqueros y, más adelante, la FED rescató al mayor banco de Estados Unidos, el Bank of América, mediante un préstamo de casi 130 000 millones para respaldar activos "tóxicos".

3. En el caso de Estados Unidos la nueva administración dio continuidad a la estrategia implementada por el Tesoro bajo la dirección de su anterior titular Henry Paulson, el cual puso en marcha una operación de salvataje que involucró cifras espectaculares ante el temor del colapso bancario.

4. La degradación de la nota crediticia de Estados Unidos por parte de la agencia Standard & Poors, quien retiró la calificación de AAA característica de los emisores de obligaciones más fiables y le otorgó un AA+, tras aducir riesgos políticos, por la enorme magnitud de su deuda pública, fue valorada por los inversionistas como una señal muy negativa y provocó una catarsis momentánea en el mercado. La medida constituía una sanción inédita desde la creación de la agencia calificadora en 1941.

5. La desaceleración del crecimiento respondió, esencialmente, a la debilidad de la demanda y el alto desempleo, en un contexto de alto nivel de apalancamiento de los hogares. Ni la inversión ni el consumo privado mostraban el dinamismo necesario para repuntar la economía y si a ello se le adicionaba la previsible austeridad fiscal por los recortes aprobados tras el incremento del techo de la deuda pública y el problema de sostenibilidad de la deuda, las posibilidades de crecimiento eran todavía más lejanas.

6. Países como China, Brasil y la India están en condiciones de resistir choques externos sin grandes dificultades, sin embargo, no debe subestimarse el impacto que podría tener para la estabilidad económica mundial un deterioro de la salud financiera de este grupo de naciones.

7. Entre los más representativos pueden señalarse las elecciones de Grecia por la fuga de capitales, la solicitud de crédito por parte de España para sanear Bankia y la rebaja de la calificación de la deuda soberana de Italia (de Aa3 a Ba2) por la calificadora Moody's.

]]> 8. Con el propósito de favorecer la actividad residencial y relajar las condiciones financieras, la FED decidió, en septiembre de 2012, ampliar su programa de expansión monetaria (QE, por sus siglas en inglés), sin fecha concreta de finalización. En ese momento se previó que las compras de activos comenzarían en enero de 2013, a un ritmo de $ 85 000 millones mensuales, divididos en $ 45 000 en letras del Tesoro y $ 40 000 en activos hipotecarios.9. Al igual que en 2011, las malas relaciones entre el presidente Obama y los republicanos en el Congreso generaron serias dudas acerca del éxito de las negociaciones para un acuerdo fiscal, lo que junto con la renovación del límite de la deuda eran condiciones ineludibles para hacer más sostenibles las finanzas públicas y consolidar la confianza de los inversores, las empresas y los consumidores.

10. El problema radicaba en que de forma reiterada el enorme déficit fiscal de Estados Unidos superaba la capacidad de endeudamiento aprobada para el Ejecutivo por parte del Congreso, lo que quiere decir que para cubrir sus requerimientos financieros, el gobierno tenía que demandar en el mercado más dinero del que le estaba permitido por ley. Esto lo obligaba a revisar periódicamente el techo de la deuda federal si quería evitar una moratoria y sus consecuencias económicas y sociales. La fecha tope para hacerlo fue el 17 de octubre.

11. Equivalente al QE estadounidense, el programa de Transacciones Monetarias Directas (OMT, por sus siglas en inglés) se concibió para reducir la volatilidad cambiaria y recuperar la confianza en el euro mediante la financiación monetaria. Sus detractores se referían, con justeza, que medidas de esa naturaleza, aunque efectivas temporalmente, distorsionaban las señales del mercado y posponían las reformas para enfrentar la crisis.

12. El tema es complicado, pues aun cuando las autoridades monetarias decidieran abandonar ese tipo de política al ponderar adecuadamente sus costos y beneficios, resulta muy difícil determinar el momento adecuado para hacerlo sin correr el riesgo de desestabilizar el mercado por un alza desorbitada de los rendimientos o la pérdida de la credibilidad como gestores de política, lo cual sería muy dañino también para la confianza del mercado.

]]>