ARTÍCULO ORIGINAL

La relación dinámica del valor agregado bruto, la producción mercantil y el gasto material. Su importancia para la toma de decisiones

The Dynamic Relationship of the Gross Added Value, Commercial Production, and Material Expenditure. Its Importance for Decision Making

Carlos Manuel Guerra Espinosa I y Iris María González Torres II

I Universidad de Camagüey, Cuba.

II Universidad de Camagüey, Cuba.

El artículo se propone determinar la relación dinámica entre el valor agregado bruto (VAB), como expresión del crecimiento económico, y dos indicadores de gran importancia para la toma de decisiones: la producción mercantil (PM) y el gasto material (GM). El proceso consiste en la aplicación de métodos cuantitativos (econométricos) para obtener un mecanismo de corrección de error (MCE) que permita expresar esta relación, lo que facilita el control estratégico.

]]> PALABRAS CLAVE: indicadores, descomposición variacional, función de impulso-respuesta, mecanismo de corrección de error, vector autorregresivo.The present article attempts to determine the dynamic relationship between the gross added value, as an expression of the economic growth, and two indicators of the outmost importance for decision making: commercial production, and material expenditure. The process consists in applying quantitative (econometric) methods to obtain a mechanism to correct erros that makes possible to express this relationship, which facilitates the strategic control.

KEYWORDS: indicators, variacional decomposition, impulse follow-up function, mechanism to correct erros, self-agressive vector.

Introducción

Este artículo es el resultado de una investigación que ha revisado la literatura especializada, así como la información recibida a través de la Oficina Nacional de Estadística e Información (ONEI) del territorio. A partir del problema: ¿cómo determinar la relación dinámica entre los indicadores que posibilitan el control de vigilancia del crecimiento económico territorial y su indicador fundamental, el valor agregado bruto?, se desarrolló un modelo de corrección de error, que brinda información de suma importancia para la elaboración y la gestión estratégica del crecimiento económico del territorio. Para el logro de los objetivos propuestos y la validación de los resultados se realizaron las siguientes tareas:

1. La sistematización de los fundamentos teóricos relativos al crecimiento económico, los indicadores conducentes y el mecanismo de corrección de error.

2. La obtención de los resultados a través de las técnicas y los métodos cuantitativos que permiten expresar la relación de los indicadores, producción mercantil (PM) y gasto material (GM), con el valor agregado bruto. ]]>

3. La validación de los resultados, a través de su aplicación en la provincia de Camagüey, la cual permitió proyectar el VAB, al tomar una muestra de

un periodo de tiempo superior a los treinta años (1976-2012).

El impacto de esta investigación radica en las modificaciones realizadas al sistema de análisis y control de los indicadores económicos expresados en las estrategias de crecimiento territorial, para cumplimentar lo referido en los Lineamientos de la política económica y social del Partido y la Revolución (2011) sobre los territorios, en el uso de las finanzas y el aprovechamiento máximo de los recursos. Por otra parte, la investigación tributa a la toma de decisiones oportunas en relación con el crecimiento económico (CE) y la construcción de sus escenarios alternativos.

Fundamentos teóricos

La provincia de Camagüey, desde el año 1996, comenzó a trabajar en la elaboración de una estrategia de crecimiento. Este proceso se ha tratado de perfeccionar con la utilización de métodos científicos y con la implementación de sistemas de objetivos, criterios de medida, entre otros. Al implementar este sistema en el territorio, a partir de su estructura e instrumentos, se ha detectado que la mayoría de sus objetivos se formularon en términos cuantificables y se expresaron claramente: "alcanzar un crecimiento sostenido de la economía a buen ritmo, sobre la base del incremento intensivo de los volúmenes de producción de bienes y servicios, y los mecanismos de control interno que propicien la elevación de la eficiencia y la eficacia económica y financiera" (González, Espejel y Castillo, 2009, p. 22).

Desde el punto de vista de la planificación, como una función de la dirección, cabe destacar que en la provincia se cumplen, en términos generales, las exigencias requeridas en el plano teórico, sin embargo, no se satisfacen las de la dirección estratégica puesto que, según Gónzalez, Espejel y Castillo (2009):

1. Se centra la atención en la función de planeación propiamente dicha.

2. Se establece un conjunto de criterios de medidas que pueden ser más o menos extensos. Y se refieren, en general, a resultados parciales.

3. El control es fundamentalmente de implementación. ]]>

4. El control se realiza a posteriori o post-mortem (p. 23).

Sin embargo, el control de vigilancia de los factores que se realizan a priori no se ejecuta en la práctica, pues no está determinada la relación dinámica entre los indicadores y la cuantía en la que se relacionan. Esto constituyó la situación problémica de la que se partió, por lo que, en primer término, se trata la noción de indicador. El término indicador proviene del latín "indicare", que significa señalar, dar aviso o estimar, y ha sido definido de diferentes formas según sus usos y propósitos. A continuación se señalan las definiciones más generales:

La constante en estas definiciones es que siempre se considera como un elemento para medir. Algunos autores tienen en cuenta además el hecho de que puede simplificar la información y otros, que actúa como un factor para comunicar una medición. Por otro lado, existe diversidad de criterios al respecto de si un indicador debe ser considerado un instrumento, una medida, una variable o un parámetro. En primer término, es preciso señalar que si se estima como un parámetro, en este, está implícito el concepto de variable, pues un parámetro es un valor funcional sujeto a una variable que toma valores en un dominio dado y, por lo tanto, existe una ley de correspondencia. De forma análoga, cuando se habla de medida, también está implícito el concepto de función, variable y correspondencia. Y cuando se maneja el término de instrumentos destinados a simplificar, medir y comunicar eventos, se está estableciendo implícitamente una ley de correspondencia. En esencia hay dos elementos que caracterizan a un indicador: el concepto de variable y la ley de correspondencia. Luego, cuando se utiliza más de una variable, en la práctica se está trabajando con varias dimensiones. Esto significa que es muy importante establecer una correspondencia que permita conocer cómo pasar de las n-plas ![]() (1)de valores de variables o indicadores, a un único valor nominal, ordinal o cardinal (cualitativo o cuantitativo). Por esta razón, se considera que un indicador no es solo una variable cuyos valores indican los de otra variable, sino que incluye la forma en que se interpreta esa indicación, es decir, la ley de correspondencia a la que está sujeto y que tiene como fin simplificar, medir y comunicar eventos (Campistrous y Rizo, 1998, p. 7). Como puede observarse, los términos utilizados tienen un carácter relativo, a veces se le llama variable, otras, indicador, e incluso puede catalogarse como dimensión.

(1)de valores de variables o indicadores, a un único valor nominal, ordinal o cardinal (cualitativo o cuantitativo). Por esta razón, se considera que un indicador no es solo una variable cuyos valores indican los de otra variable, sino que incluye la forma en que se interpreta esa indicación, es decir, la ley de correspondencia a la que está sujeto y que tiene como fin simplificar, medir y comunicar eventos (Campistrous y Rizo, 1998, p. 7). Como puede observarse, los términos utilizados tienen un carácter relativo, a veces se le llama variable, otras, indicador, e incluso puede catalogarse como dimensión.

El concepto que se utilice como indicador debe ser un objeto o fenómeno directamente medible cuyos valores se determinen con relativa facilidad. En general, la literatura especializada destaca las siguientes características: de acuerdo con el tiempo, puede ser un elemento de control a priori o a posteriori, para satisfacer algunos requerimientos, entre ellos, la factibilidad, la cual indica la existencia de información estadística para la extracción o el cálculo del indicador. Por lo tanto, los indicadores que se eligen a partir de este criterio, permiten actuar sobre las dimensiones del sistema que se estudia. Además, debe poder agregarse y desagregarse a diferentes escalas dentro del sistema. Asimismo, precisa ser fiable y comparable, puesto que debe elaborarse a partir de series estadísticas que sean confiables, para que pueda ser utilizado como criterio de medida de los objetivos y las metas correspondientes. Es necesario que sea interpretable para garantizar su fácil comprensión, de forma que pueda emplearse por personas que no sean especialistas. Igualmente, precisa contar con un carácter dinámico, pues puede variar en dependencia de cómo lo exijan las condiciones histórico-concretas del sistema que se analiza. Por otro lado, debe tener capacidad de adecuación, pues se espera que contribuya a la medición del estado en que se encuentra el sistema y es necesario que sea capaz de reflejar los cambios que se den en su comportamiento. En resumen, un indicador ofrece la coordinación, puesto que conforma un conjunto de datos coordinados, de forma que facilita una visión completa de cada recurso y proceso, así como del sistema en cuestión.

La adecuación a las características mencionadas del ámbito territorial se expresa en las dimensiones del sistema, que pueden ser económicas, sociales y medioambientales. A través de los objetivos -concretos, medibles y controlables- formulados por el gobierno local y los directivos correspondientes, los indicadores deben poseer dos condiciones de gran importancia: validez y fiabilidad. La validez de un indicador se refiere al grado en que una variable determinada mide lo que pretende medir. Sin embargo, esta medida nunca se puede determinar de un modo absoluto (Santos y Guerra, 2007) dadas las dificultades que se pueden presentar en el manejo de los datos y en las técnicas a utilizar, entre otras. No obstante, es posible obtener evidencias que determinen, en mayor o menor grado, la validez de un indicador a través de medios teóricos o empíricos. Para ello es necesario tener una definición adecuada del concepto que identifica el indicador y validarlo desde el punto de vista empírico, para lo cual existen diferentes métodos.

El método utilizado en esta investigación considera la validez a partir de su asociación con un indicador -el crecimiento económico- que mide, perfectamente, el concepto a tratar, ajustado con las predicciones.

Por otra parte, se consideran indicadores conducentes, aquellos que se utilizan para ayudar a anticipar los momentos cruciales de una economía.(2) De la definición de estos se desprenden las siguientes características:

1. Incluyen el aspecto temporal.

2. Son básicos, pues se refieren a elementos importantes para el tema de la sostenibilidad. ]]>

3. Son indicadores de estado, pues reflejan una cualidad del ambiente en un horizonte de espacio y tiempo determinado.

Estos tres aspectos constituyen los fundamentos necesarios para establecer su relación dinámica en este trabajo pues permiten el control, como factores e instrumentos de monitoreo, y la evaluación de su eficacia para determinar el proceso de pronóstico del crecimiento económico a través del modelo propuesto. Para hacerlo deben aclararse también algunos conceptos precedentes. Tal es el caso de los procesos estocásticos estacionarios.

Los procesos estocásticos estacionarios

Sea Yt una serie de tiempo estocástica con estas propiedades:

Una serie Yt se dice integrada de primer orden [I(1)] si al aplicar el operador diferencia DYt= Yt-Yt-1 se tiene que DYt es estacionaria. Si se aplica p-veces y se obtiene esta condición, entonces se dice que está integrada de orden p[I(p)].

Estas ideas permiten hablar de cointegración, concepto de gran importancia, pues se refiere al hecho de que la combinación lineal entre un par de series integradas puede ser estacionaria. Formalmente, dos series suaves, en la escala apropiada, pueden moverse y evolucionar, poco a poco, de manera similar aunque no sea idéntica, pero la distancia entre ellas puede ser estacionaria (Granger, 2004, p. 199). Este concepto fue definido por Engle y Granger (1987) y se expresa como sigue:

Al vector ? se le denomina vector de cointegración (Surinach, Artis y López, 1995, p. 46). A partir de estas ideas surgen conceptos como el de mecanismo de corrección de error (MCE), que constituye una forma de vectores autorregresivos (VAR), donde se combina la interrelación dinámica de la serie, en el corto y largo plazos, de lo que se derivan las respuestas a las siguientes interrogantes:

]]> 1. ¿Qué impactos provocan cada una de las variables sobre cada una de las otras variables en el tiempo?Los modelos VAR permiten captar más apropiadamente los movimientos de las variables y la dinámica de sus interrelaciones en el corto plazo, lo cual no es detectable con modelos univariantes. Esto es factible a partir de considerar todas las variables como endógenas, y expresar cada una de ellas como una función lineal de sus propios valores rezagados y de estos mismos valores de las restantes variables del modelo. Se trata de una técnica poderosa para generar pronósticos confiables en el corto plazo. No obstante, se le critica la omisión de la posibilidad de considerar relaciones no lineales entre las variables y que, en algunos casos, no tome en cuenta los problemas de heterocedasticidad condicional ni el cambio estructural de los parámetros estimados. Su expresión matemática es:

![]()

Donde:

Los modelos VEC se caracterizan por contener variables cointegradas (aquellas que guardan una relación de equilibrio a largo plazo entre ellas), aunque también incluyen la dinámica de ajuste de las variables en el corto plazo cuando ocurre un shock inesperado que hace que estas se aparten transitoriamente de su relación de equilibrio anterior; lo que posibilita detectar el restablecimiento de la relación de equilibrio en el largo plazo. Además, constituye un aspecto especialmente útil la información que brinda sobre la velocidad de ajuste hacia tal equilibrio. Su forma matemática es:

![]()

]]> Donde:

El uso de los modelos VAR es esencial, puesto que cada variable es explicada por los retardos de sí misma -como en un modelo autorregresivo (AR)-, y por las demás variables. Además, existe una estrecha relación entre el MCE y las relaciones de cointegración que se establecen a través del teorema de representación de Granger (Granger, 2004, p. 199). Este demuestra, entre otras cosas, que si en un vector de variables Yit estas están cointegradas de primer orden [C(1,1)], existe un MCE válido para representar el proceso generador de datos (PGD). Si el PGD de un conjunto de variables admite una representación MCE, estas están cointegradas (Surinach, Artis y López, Surinach, 1995, p. 47). En este teorema se deja explícito el isomorfismo entre la representación MCE, como un vector autorregresivo, y la media móvil.

Por otro lado, existen diferentes técnicas para estimar las relaciones de cointegración. Entre ellas, el procedimiento bietápico de Engle y Granger; la estimación directa de la cointegración; la estimación dinámica por el método de los mínimos cuadrados ordinarios (MCO) y el procedimiento máximo verosímil de Johansen (Surinach, Artis y López, 1995).

Esta investigación toma como técnica el procedimiento máximo verosímil de Johansen, por sus ventajas con respecto a los demás, ya que "contrasta simultáneamente el orden de integración de las variables y la presencia de relaciones de cointegración entre ellas; estima todos los vectores de cointegración, sin imponer a priori que únicamente exista uno y no se veafectado por la endogeneidad de las variables implicadas en la relación de cointegración" (Surinach, Artis y López, 1995, p. 48). Esto ayuda, además, a confirmar el orden de integración de las variables ya analizadas por los métodos anteriores. Por otra parte, su inicio se basa en la modelización de un vector autorregresivo que puede escribirse como MCE y ofrece todos los elementos necesarios en el modelo, así como la relación a corto y largo plazos.

En este trabajo se consideró el VAB como la expresión del crecimiento económico, el cual se define por el valor agregado bruto del territorio. Se trata de un indicador equivalente al producto interno bruto a nivel de territorio, ya que se conceptualiza como el resultado final de la actividad de la producción de las unidades residentes y se corresponde con la producción de bienes y servicios de la economía Además, incluye los impuestos netos sobre la producción y la importación correspondientes, una vez deducido el consumo intermedio de los bienes y servicios requeridos para el propio proceso de producción, de acuerdo con la información brindada por la Oficina Nacional de Estadística e Información (ONEI). La investigación partió de considerar como variables causales precedentes del VAB al gasto material y a la producción mercantil, ambas se describen a continuación:

Para validar el resultado alcanzado en este marco de tiempo se realiza el pronóstico y se determina su consistencia a través del Mean Absolute Percentage Error (MAPE) y el coeficiente de desigualdad (Fabris, 2009, p. 124). Finalmente, se aplica la función de impulso respuesta (IRF), ya que, a través de ella, se puede simular el comportamiento del VAB ante el efecto de un impulso de las variables causales precedentes, sobre los valores actuales y futuros de las variables endógenas, así como también el uso de la descomposición variacional.

El modelo de relación

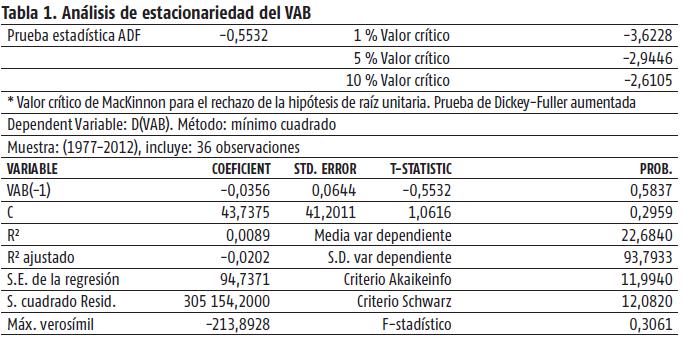

Para el desarrollo del modelo se tomó una muestra de los indicadores antes mencionados -VAB, PM y GM- en el periodo 1976-2012. La PM y el GM se obtuvieron a través de los datos ofrecidos por la ONEI y el VAB se determinó a partir de datos recogidos en la tesis de doctorado de González Torres (1996), los anuarios estadísticos de los años 1976-2007, los modelos 5903 a partir del año 2007 y la nueva base de modelos 5903. Tras la aplicación de las técnicas previamente descritas, el análisis univariante expresó los resultados que se pueden apreciar en la tabla 1.

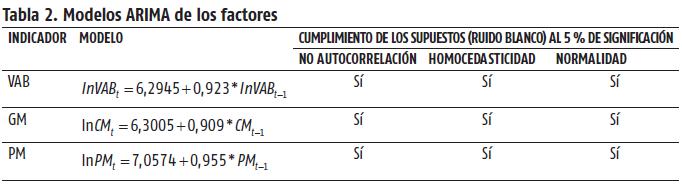

El análisis indicó que el VAB posee una raíz unitaria, lo cual se puede interpretar diciendo que la economía camagüeyana está "estancada", situación producida por el cambio estructural que se produjo a partir de 1991 con el Periodo Especial. Se demostró que se requiere de un schock, vinculado con la eficiencia de los factores de producción, es decir, con aprovechamiento de la fuerza de trabajo, los materiales, la energía, el combustible y la inversión para potenciar un estado de auge. Luego, al realizar las transformaciones correspondientes para convertirla en estacionaria se obtiene que es integrada de orden 1, y al operar de la misma forma con la PM y el GM se determina que estas variables también son I(1) y se obtienen los modelos que se muestran en la tabla 2.

En la tabla 2 puede apreciarse que para un incremento del 1 % en cada uno de los factores considerados en el año anterior, se afecta al año actual del VAB en un 0,92 %; el GM en un 0,91 % y la PM en 0,96 %, aproximadamente lo que presenta, en general, una relación de casi uno a uno con respecto al año anterior. Y, por tanto, expresa la inercia de la economía en la provincia. Al desarrollar el modelo VAR se obtiene el siguiente modelo:

D(VABt) = -0,167 * (VABt - 1 - 0,0307 * PMt - 1 - 1,368 * GMt - 1) + 0,0575 *

D(VABt - 1) - 0,135 * D(PMt - 1) + 0,379 * D(GMt - 1)

D(PMt) = 0,0272 * (VABt - 1 - 0,0307 * PMt - 1 - 1,368 * GMt - 1) + 0,022 *

D(VABt - 1) + 0,0511 * D(PMt - 1) + 1,4035 * D(GMt - 1) ]]>

D(GMt) = 0,265 * (VABt - 1 - 0,0307 * PMt - 1 - 1,368 * GMt - 1) - 0,465 *

D(VABt - 1) + 0,218 * D(PMt - 1) + 0,548 * D(GMt - 1).

La letra D corresponde a la actuación del operador de retardo sobre cada indicador. Este modelo satisface los contrastes a los residuos de autocorrelación, autocorrelación cruzada, normalidad y homocedasticidad. Además, la consistencia del pronóstico es buena como explica la tabla 3.

En este sistema se pone de manifiesto el vínculo entre el corto y el largo plazos que se explica a continuación: La expresión (VABt - 1 - 0,0307 * PMt - 1 - 1,368 * GMt - 1) (**) refleja el vector de cointegración (1; -0,0307; -1,368). El comportamiento a largo plazo entre los indicadores constituye una combinación lineal de todas las relaciones de cointegración existente entre estos indicadores. Por ejemplo, en el año 2010 la expresión (VABt - 0,0307 * PMt + 1,368 * GMt) < 0 (***). Esto significó que el VAB estuvo por debajo de la relación de equilibrio estadístico (se cumplió la igualdad a cero) que debía mantener con respecto a la PM y el GM a largo plazo, de manera que se consumieran menos valores de GM y se ofreciera una PM que garantizara ganancias. Una cuestión que no se reflejó de esa forma, pues el peso del GM fue mayor que 1 (1,368), por lo que ocurrió un exceso de consumo del GM empleado. Por otra parte, los componentes del vector (-0,167; 0,0272; 0,265) de corrección de error conforman los parámetros de la velocidad de ajuste, que por ser distintos de cero, indicó que el proceso de causa-efecto era mutuo entre los indicadores y señaló, por ejemplo en la primera ecuación, que el proceso sufrió un ajuste a un 16,7 % del valor del año anterior. Esto significa que se necesitarán, como mínimo, siete años para superar el equilibrio estadístico-económico, siempre que se mantengan las condiciones de crecimiento al mismo ritmo.

La función de impulso-respuesta (IRF) traza la respuesta de las variables endógenas contemporáneas y futuras a una innovación (perturbación) en una de ellas, al asumir que esa innovación desaparece en los periodos subsiguientes y que todas las otras innovaciones permanecen sin cambio (Fabris, 2009, p. 124). La terminología de la innovación se utiliza en el sentido de las perturbaciones que provocan cambios y se orienta al resultado final.

Estas funciones resultan muy útiles en las condiciones en que se desenvuelve la economía cubana, tanto por la dependencia del mercado externo como por estar sujeta a situaciones ambientales bruscas, que ejercen un efecto determinante en los resultados económicos; o también, cuando se desea determinar el impacto de una catástrofe natural. A estas situaciones no dan respuesta los modelos tradicionales para el pronóstico del crecimiento económico. En este caso el comportamiento del VAB ante un shock del GM, en la actualidad y los próximos años se refleja en la tabla 4.

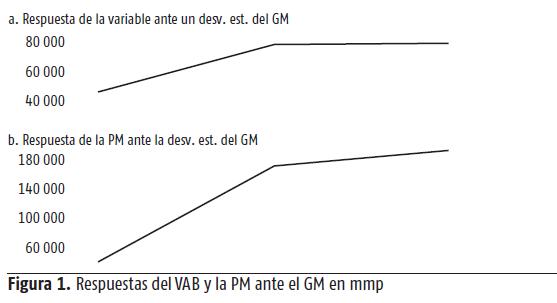

Se puede apreciar la respuesta del VAB al aplicar un impulso del GM, lo que significa que para una incorporación de una perturbación del GM de 73,6729 mmp, se obtendrá como promedio un VAB de casi 46 mmp. En la figura 1 se muestra la respuesta del VAB ante la influencia del GM.

]]>

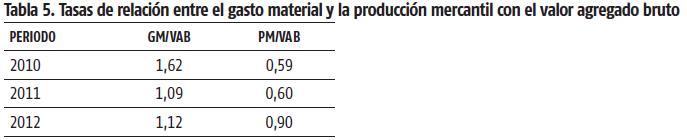

Como puede observarse, se ratifica el carácter lento de corrección anual del desequilibrioentre el VAB, la PM y el GM, en el que el compor-tamiento del VAB, a partir de 2011, es casi constante ante semejante impulso (de 73,6729 mmp). Este proceso de simulación indica que la tendencia del VAB ante estos impulsos es de crecimiento en un año para luego mantenerse prácticamente estancado. No obstante, se puede apreciar,en la tabla 5, cómo se comporta, del año 2010 al 2012, la tasa de GM respecto al VAB y de la PM/VAB.

Por cada peso de VAB obtenido, el GM será mayor que un peso, y se mantendrá oscilante. Además, la tasa de los bienes, trabajos y servicios terminados y/o producidos y que son destinados a la venta, por cada peso de VAB obtenido, será ascendente y tendrá un margen entre 0,41 y 0,10 pesos. Esto significa un mal aprovechamiento del GM en la obtención de los bienes y servicios y, finalmente, del crecimiento económico. Esto revela la necesidad de que las empresas del territorio controlen:1. Las normas en el consumo productivo de las materias primas (MP), los materiales (M), los combustibles y la energía (E).

2. Los servicios prestados y comprados (en particular, la contratación de fuerza de trabajo y de piezas).

3. Las ventas, al estudiar los precios según el comportamiento de la demanda para disminuir la variación de existencia de producción terminada (VEPT) y la variación de existencia de producción en proceso (VEPP), puesto que la planificación debe garantizar al máximo su proceso de realización.

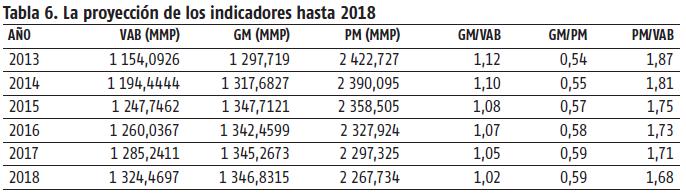

Por otra parte, en la PM están incluidas las mejoras tecnológicas, por lo que se debe reducir la puesta en marcha de las inversiones, para garantizar el aprovechamiento de las nuevas tecnologías y aumentar la productividad. Todo ello, permite amplificar el margen comercial en el sector del comercio con mayor oferta, sobre la base de una mayor producción, y garantizar, con ello, la mejoría del desequilibrio que presenta el VAB con la PM y el GM. Pues, el carácter lento de corrección anual del desequilibrio entre el VAB, la PM y el GM se observa en el comportamiento casi constante del VAB a partir de 2011. Además, se revela también que el incremento de la PM no significa, obligatoriamente, un crecimiento económico real de nuevos valores creados. Finalmente, en la tabla 6 se muestra la proyección efectuada para los años siguientes.

Aunque la tasa del aprovechamiento del GM/VAB decrece, continúa siendo alta y se presenta lejos de lo que teóricamente debe ser o de su paradigma ($ 0,40 de GM por cada peso de VAB obtenido). Por otra parte, la tasa de la GM/PM se comporta de forma creciente lo que afecta al costo de la PM y sigue siendo ineficaz la actividad económica del territorio con la tasa de la PM/VAB decreciente pero aún deficiente. Luego, si se tienen en cuenta las tasas obtenidas en el pronóstico, los valores mínimos de estas tasas en la etapa analizada (1976-2012) fueron de $ 0,45 GM/VAB (2005); del GM/PM de $ 0,30 (2003) y la PM/VAB $ 0,93 (1997). Además se obtuvieron los valores promedios en general de estas tasas $ 0,79 GM/VAB; $ 1,31 PM/VAB y $ 0,54 GM/PM. En la tabla 7 se pueden apreciar las propuestas de variantes para un crecimiento promedio constante del VAB en los últimos cinco años de aproximadamente 50 mmp.

La variante I es el caso extremo inferior, en el que, en 2013, la situación del territorio ya era favorable, al resolver el problema del desequilibrio estadístico desfavorable en un año, una situación imposible. En cambio, la variante II es la más factible, al partir de las tasas medias con las reducciones porcentuales anuales de las tasas señaladas, con un aprovechamiento progresivo del GM y de la PM a los precios actuales.

El análisis dinámico, finalmente, reflejó la importancia de las relaciones entre el VAB y sus indicadores causales-precedentes. Señala su comportamiento a corto y largo plazos, el carácter "estancado" de la economía del territorio y cómo se complementan los indicadores en el proceso de equilibrio a largo plazo. Se recomienda aplicar la variante II, según la que, para el año 2018, las tasas referidas serían prácticamente ideales. Y de esta forma se materializarían los Lineamientos de la política económica y social del Partido y la Revolución (2011) en su aspecto proyectivo, de planeación y de control de factores.

]]>

REFERENCIAS BIBLIOGRÁFICAS

Campistrous, L. y C. Rizo (1998): Indicadores e investigación educativa, Instituto Central de Ciencias Pedagógicas, La Habana.

Engle, F. y C. L. Granger (1987): "Cointegration and Error Correction: Representation, Estimation and Testing", Econometrika, vol. 55, n.o 2, pp. 251-276, <http://www.uta.edu/faculty/crowder/papers/Engle_Granger_1987.pdf> [14/1/2014].

Fabris, J. (2009): Econometría financiera, modelos y pronósticos, Omicron, Buenos Aires.

González, I.; A. Espejel e I. Castillo (2009): Observatorio Social, Económico y Ambiental: una institución para el control estratégico de la gestión del desarrollo desde la endogeneidad, Universidad Autónoma de Tlaxcala.

Granger, C. W. (2004): "Análisis de series temporales, cointegración y aplicaciones", Revista Asturiana de Economía, vol. 30, n.o 15, pp. 197-206.

Guerra, C. (2013): "Una forma de indentificar los indicadores conducentes", Revista Electrónica Observatorio de la Economía y la Sociedad, <http://www.eumed.cursecon/colat/cu/2013/identificar-indicadores-conducentes.html> [14/1/2014].

Gujarati, D. (1997): Econometría, McGraw-Hill Interamericana, Cali.

Partido Comunista de Cuba (PCC) (2011): Lineamientos de la política económica y social del Partido y la Revolución, Editora Política, La Habana.

Santos, P. y C. Guerra (2007): "Fundamentación teórica del proceso de formación de indicadores de gestión para identidades gubernamentales", La Nueva Gestión Organizacional, vol. 3, n.o 5, pp. 10-18.

Surinach, C.; M. Artis y E. López (1995): Análisis económico regional. Nociones básicas de la teoría de la cointegración, Bosche-Gimpera, Barcelona.

RECIBIDO: 23/2/2014

ACEPTADO: 20/10/2014

]]>

Carlos Manuel Guerra Espinosa. Universidad de Camagüey, Cuba. Correo electrónico: carlos.guerra@reduc.edu.cu

Iris María González Torres. Universidad de Camagüey, Cuba. Correo electrónico: iris.gonzalez@reduc.edu.cu

NOTAS ACLARATORIAS

1. Se trata de un indicador n-dimensional, es decir que es una variable con n-dimensiones.

]]> 2. Estos momentos fueron definidos por el Buró Nacional de Investigaciones Económicas (NBER) de Estados Unidos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}