La sostenibilidad ambiental como perspectiva del Cuadro de Mando Integral

The environmental sustainability as a perspective of the Balanced Scorecard

Ariel Espino-ValdésI, Dianelys Nogueira-RiveraII, Ramón Sánchez-SánchezIII, Allán Aguilera-MartínezIII

]]> I Empresa Campismo Popular, Villa Clara, Cuba.

RESUMEN

En el sector empresarial cubano se requieren de nuevas tecnologías y herramientas para lograr una correcta gestión de las organizaciones. En tal sentido, el cuadro de mando integral facilita el proceso de control y permite tomar decisiones oportunamente. Se muestra un procedimiento para el despliegue del cuadro de mando integral, sustentado en las cuatro perspectivas que proponen los clásicos y se adiciona una quinta perspectiva (la sostenibilidad ambiental). La cual constituye un aporte de análisis en la empresa Campismo Popular; dado su auge a nivel internacional y en el turismo de naturaleza de forma particular. El resultado fundamental es el diseño de un procedimiento y el despliegue de las cinco perspectivas. Estas perspectivas se reflejan en el mapa de relaciones causa efecto, a partir de identificar indicadores de gestión que permiten el análisis del cumplimiento de los objetivos.

Palabras clave: Cuadro de mando integral, dirección, indicadores de control, estrategia.

ABSTRACT

The Cuban enterprise sector demands the use of new technologies and tools to attain a correct organization management. On this sense the balanced scorecard facilitates the process of control and permits the decision making in time. The present research has the objective to show a procedure to display the balanced scorecard application, based on four perspectives suggested by the classics and adding a fifth perspective (the environmental sustainability) which constitutes a contribution of obliged analysis in the Popular Camping entity, that has taken this aspect at the international level in general and in particular in tourism for enjoying nature. The research shows as main results: the design of a procedure and the display of the five perspectives which are reflected on the cause-effect map, once the management indicators that permit the analysis of the objectives fulfillment have been identified.

]]> Key words: Balanced scorecard, dirección, indicadores de control, estrategia.

INTRODUCCIÓN

En el contexto cubano actual, las empresas requieren de la introducción de herramientas que le permitan monitorear el comportamiento de sus indicadores. En tal sentido, el despliegue del cuadro de mando integral en las empresas que se dedican al turismo de naturaleza soporta su aplicación desde una concepción diferente a las tradicionales. Los activos intangibles se han convertido en algo más decisivo que los activos tangibles y físicos ya que garantizan el éxito a largo plazo [1, 2].

Existe consenso en considerar el liderazgo como factor clave para el éxito del CMI, ya que el líder de la empresa es quien tiene bajo su responsabilidad que esta herramienta surta el efecto deseado. Además del compromiso de la alta gerencia, se requiere involucrar a todas las personas de la organización [3].

Coherente con lo anterior, se aprecia coincidencia en que el CMI surge por la necesidad de integrar el modelo financiero tradicional a la visión y la estrategia, traducirla a objetivos e indicadores, su comunicación a los empleados y la creación de un esquema integrado de gestión y mejora [3, 4, 5, 6]. A través del CMI se apoya el proceso de despliegue de la estrategia organizacional, donde en un mapa estratégico se definen sus perspectivas, líneas y objetivos estratégicos [7, 8, 9]. La descripción de la estrategia es la principal función que cumple el mapa estratégico en el CMI [10].

En los estudios realizados, se evidencia que la actividad medioambiental se desarrolla en la perspectiva de procesos internos, sin otorgar la importancia que esta reviste en la actualidad; por ello, insistir en esa teoría sería limitar el análisis en toda su dimensión [3].

En consecuencia, se propone tratar la sostenibilidad ambiental como una quinta perspectiva del CMI, que a los efectos de esta investigación, contribuye a la esencia del turismo de naturaleza y las particularidades que le dieron origen.

Estas cincos perspectivas proporcionan la estructura necesaria para el CMI, lo cual se muestra en la figura 1.

]]>

La perspectiva financiera ha sido abordada por varios autores con enfoques similares. Los objetivos financieros han centrado la atención del ápice estratégico, fundamentalmente del sector empresarial con énfasis en los ingresos, las utilidades y los costos asociados [11, 12]. El análisis económico-financiero pone a disposición del equipo directivo los instrumentos necesarios para comprobar continuamente el pulso de la empresa. Esto le permite, implementar programas correctivos tan pronto se presenten síntomas de problemas futuros [13].

En el análisis de la perspectiva del cliente, las empresas identifican los segmentos de cliente y de mercado en que han elegido competir. Estos segmentos representan las fuentes que proporcionarán el componente de ingresos de los objetivos financieros de la empresa [3].

La perspectiva de sostenibilidad ambiental permite evaluar cómo influyen las distintas actividades que se desarrollan en el turismo de naturaleza en el medio ambiente, y constituye el contacto directo con la naturaleza una particularidad del producto que ofrecen las empresas de Campismo Popular.

La gestión ambiental en Cuba, soporta su marco regulatorio en la NC-ISO 14001:2004[1]; no obstante, no establece los indicadores específicos para evaluar la sostenibilidad ambiental en el sector empresarial cubano. En la literatura consultada se evidencia el uso de indicadores para medir el impacto ambiental de la empresa o institución, se destacan: el coeficiente de portadores energéticos, la disposición de los residuales, la educación ambiental y el uso de la huella ecológica corporativa (HEC) [14, 15].

La HEC, como indicador de sostenibilidad que ha evolucionado desde su surgimiento en la década del 90[2]. El concepto relaciona las necesidades de capital natural de una economía con el área biológicamente productiva que le corresponde, con el propósito de estimar la magnitud del consumo humano.

En este contexto, la HEC es la superficie de tierra productiva o ecosistema acuático necesario para mantener el consumo de recursos y energía, así como para absorber los residuos producidos en los procesos de la actividad empresarial, que considera la tecnología existente [14, 16].

Con el uso de la perspectiva de procesos internos, los directivos identifican los procesos más críticos para conseguir los objetivos financieros y de clientes.

En las organizaciones se define la cadena de valor de los procesos internos que se inicia con el proceso de innovación (identificar las necesidades de los clientes actuales y futuros, así como desarrollar nuevas soluciones para estas necesidades), sigue a través de los procesos operativos (que entrega los productos y servicios existentes a los clientes existentes) y termina con el servicio posventa[3].

En la perspectiva de aprendizaje y crecimiento se conciben objetivos e indicadores relacionados directamente con el factor humano. Los objetivos de la perspectiva de aprendizaje y crecimiento proporcionan la infraestructura que permite alcanzar los objetivos ambiciosos en las restantes cuatros perspectivas.

]]> En la dinámica de cambio que experimentan las empresas, la capacidad de aprendizaje surge como una dimensión vital en el análisis de la gestión organizacional [17, 18, 19]. Aspecto este que se desarrolla dentro de la perspectiva de aprendizaje y crecimiento [3, 20].

MÉTODOS

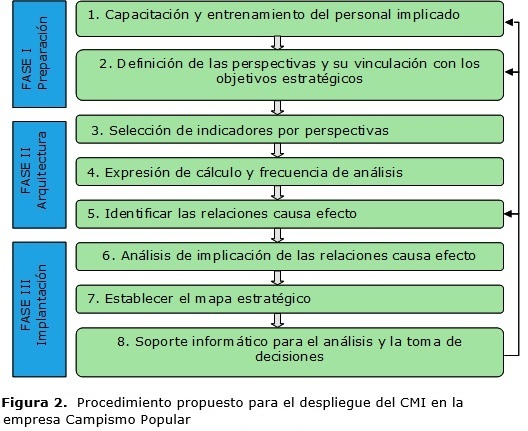

Para el desarrollo de la investigación se propone el procedimiento que se muestra en la figura 2.

En la capacitación y entrenamiento del personal implicado. Resulta importante desarrollar diversas modalidades de formación para estimular el aprendizaje individual y organizacional con talleres, conferencias, charlas u otras.

Después de capacitar el personal, se evalúa la capacidad de aprendizaje, apoyados en los estudios realizados por Milian Díaz[3], quien propone la expresión 1 para determinar la capacidad de aprendizaje.

Donde,

]]> CA: Capacidad de aprendizaje.ca: Condiciones para el aprendizaje.

GDC: Grado de dispersión del conocimiento.

Esta expresión permite establecer una relación directamente proporcional entre las variables, lo que explica como a mejores condiciones, mayor será la capacidad de aprendizaje. De igual forma, a mayor nivel de dispersión del conocimiento mayor será también la capacidad de aprendizaje.

Como Paso 2, se establecen las perspectivas del CMI: la financiera, de cliente, de sostenibilidad ambiental, de procesos internos, y aprendizaje y crecimiento. Se precisan los objetivos estratégicos y se define su relación con las perspectivas, para ello se sugiere el trabajo en grupo con los expertos.

En la fase II, se define la arquitectura de indicadores por perspectivas, su expresión de cálculo y frecuencia de análisis así como la identificación de las relaciones causa efecto.

La selección de indicadores constituye el paso 3; y a partir del criterio de los expertos se obtienen los indicadores necesarios en cada una de las perspectivas, con el fin de determinar el grado de consecución de los objetivos estratégicos.

Con el desarrollo del paso 4, se muestra la expresión de cálculo y la frecuencia de análisis. En el paso 5 se identifican las relaciones causa efecto, para ello se divide el grupo en cinco subgrupos, cada uno de ellos es responsable de una de las perspectivas.

En esta etapa, se debe declarar la interrelación entre indicadores para determinar y accionar sobre las causas que generan los problemas que se presentan o desviaciones a corregir.

En la fase III, corresponde a la implantación del CMI. En el paso 6 se realiza el análisis de implicación a través de la lógica difusa compensatoria para profundizar en el comportamiento del mapa estratégico y determinar los objetivos e indicadores de mayor influencia en el sistema. Esta etapa permite establecer prioridades. Para ello se utiliza la expresión 2.

]]>Donde,

CE: Concordancia de los expertos.

Oxy: Implicación del objetivo x sobre el objetivo y

Ei: Criterio del experto i

En la etapa 7 se muestra el mapa estratégico y para ello se tiene en cuenta la quinta perspectiva propuesta, la sostenibilidad ambiental.

En la etapa 8 se introducen los datos ofrecidos por los indicadores y se realizan los análisis y acciones correctivas de las desviaciones.

RESULTADOS

Los autores de esta investigación muestran a continuación un resumen de la aplicación del procedimiento en la entidad objeto de estudio:

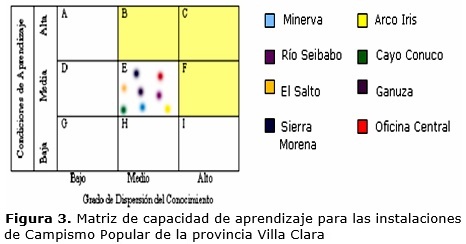

]]> En la fase 1, correspondió evaluar la preparación y capacitación del personal implicado a partir de medir la capacidad de aprendizaje de la organización.Se determinó la capacidad de aprendizaje de las diferentes instalaciones de la empresa Campismo Popular de la provincia Villa Clara, que se observa en la figura 3.

De acuerdo con los resultados de los indicadores antes expuestos, expresados en la matriz, las instalaciones se encuentran ubicadas en el cuadrante E, que evidencia un valor medio de la capacidad de aprendizaje en todas las instalaciones.

En la fase 2 se establecen como perspectivas del CMI: la financiera, de cliente, de sostenibilidad ambiental, de procesos internos, y aprendizaje y crecimiento.

Con el desarrollo de los pasos 3 y 4 donde se determinan los principales indicadores, que se muestran en la tabla 1.

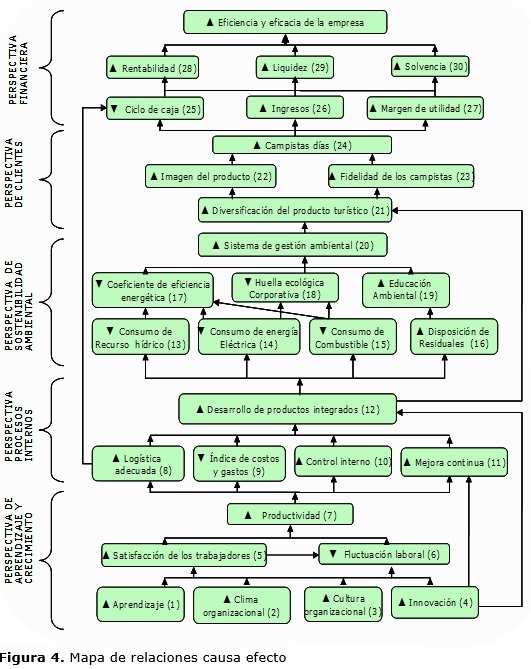

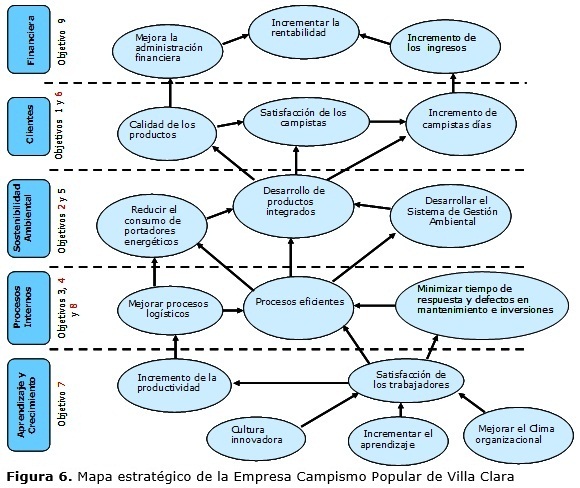

Corresponde en el paso 5 identificar las relaciones causa efecto. En la figura 4 se muestra dicho mapa de relaciones.

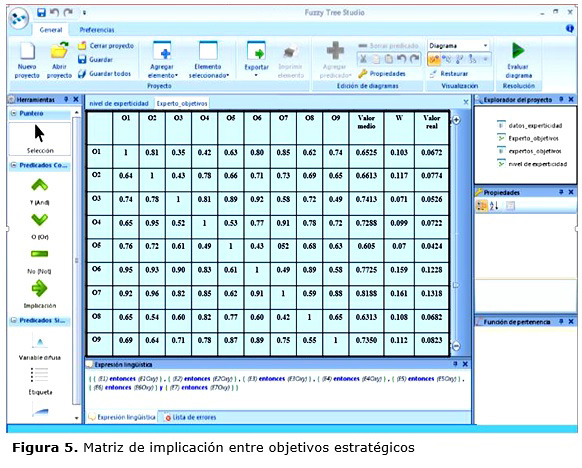

]]> Con el uso software fuzzy tree studio se pueden conocer los objetivos estratégicos de mayor influencia en el cumplimiento de la meta y la visión de la organización, estos son:

Objetivo 2: Gestionar con agilidad, eficiencia y calidad el desarrollo de la organización, infraestructuras, tecnologías con un enfoque a la innovación y al medio ambiente.

Objetivo 7: Gestionar el capital humano de manera eficiente, con énfasis en la capacitación, la formación de valores y su impacto en el desempeño de la organización.

Objetivo 6: Desarrollar un sistema de mejora continua en los procesos de alojamiento, recreación y gastronomía, que contribuya a la satisfacción del cliente.

Objetivo 9: Perfeccionar la gestión económica, con un uso eficiente y eficaz de los recursos materiales y financieros así como fortalecer el control interno.

En la figura 5 se muestra la ventana de salida del software fuzzy tree studio.

En la tabla 2 se muestra resultado del análisis de implicación entre indicadores.En la figura 6 se muestra el mapa estratégico, como resultado del paso 7.

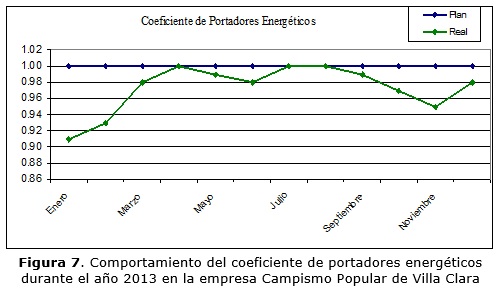

A continuación se muestran los resultados del comportamiento de los indicadoresseleccionados solo para la perspectiva propuesta de sostenibilidad ambiental, durante el año 2013. La figura 7 Comportamiento del coeficiente de portadores energéticos durante el año 2013 en la empresa Campismo Popular de Villa Clara.

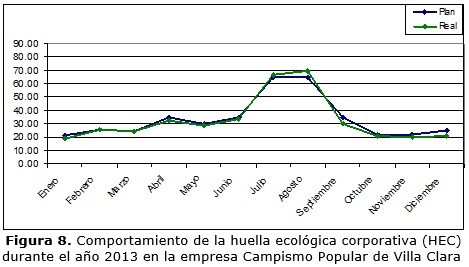

La huella ecológica corporativa (HEC) muestra un ascenso en los meses julio y agosto, que se corresponde conla etapa de alta turística para los Campismos del país y el consumo aumenta.

Para el cálculo de la HEC, se utiliza el método compuesto de las cuentas contables (MCCC), desarrollado por Domenech[4]. El resultado descrito en la contabilidad de la empresa se muestra en la figura 8.

DISCUSIÓN

]]> En el procedimiento para el despliegue del CMI expuesto, se desarrolla la perspectiva de sostenibilidad ambiental como elemento distintivo en la aplicación de esta herramienta, en consecuencia con el auge que a nivel internacional ha asumido el cambio climático y la introducción de indicadores que le permitan monitorear su impacto ambiental. En este contexto, se calculó la HEC y los resultados obtenidos muestran que la misma aumenta en el tiempo ya que el consumo de los campistas asciende a medida que el plan de la empresa es mayor. Por ello, conocer el comportamiento de la HEC posibilita la toma de decisiones en aras de mejorar la gestión ambiental, y ofrecer a los clientes un turismo de naturaleza eficiente.En el procedimiento para el CMI se hace referencia a la etapa 6 que corresponde al análisis de implicación a partir del software Fuzzy Tree Studio para determinar los indicadores decisivos en el cumplimiento de los objetivos ya que los expertos otorgan un peso específico según la incidencia de uno sobre otro.

Con la aplicación del CMI en las empresas de Campismo Popular, se logran los resultados siguientes:

Mejorar la gestión ambiental, a partir de monitorear los indicadores definidos.

Fomentar un turismo de naturaleza eficiente.

Clarificar la estrategia y conseguir el consenso sobre ella.

Comunicar la estrategia a toda la organización.

Alinear los objetivos individuales y departamentales con la estrategia.

Vincular los objetivos estratégicos con los objetivos a largo plazo.

Alinear los objetivos estratégicos a la gestión empresarial.

]]>CONCLUSIONES

1. El procedimiento propuesto para el despliegue del CMI, constituye una herramienta para la toma de decisiones y provee a los directivos de los recursos necesarios para discernir las prioridades a partir de aplicar la lógica difusa complementaria con el uso del software Fuzzy Tree Studio.

2. El medio ambiente dentro del CMI, es tratado por varios autores en la perspectiva de procesos internos; sin embargo en el despliegue de sus perspectivas no se aprecia la relevancia que merecen los aspectos relacionados con esta temática.

3. La perspectiva sostenibilidad ambiental propuesta para el CMI, surge para enriquecer el análisis de los indicadores seleccionados y se complementa con la determinación del indicador huella ecológica corporativa (HEC), que permite evaluar la sostenibilidad empresarial.

4. Queda demostrada la factibilidad y pertinencia del procedimiento propuesto en empresas que se dediquen al turismo de naturaleza, en particular a las de Campismo Popular.

REFERENCIAS

1. Terán OE, Sánchez Del Rosario I, Ruiz ME. Cuadro de mando integral (CMI) como herramienta para identificar el comportamiento del capital humano (primera parte). OMNIA. 2012;18(1):121-34. ISSN 1315-8856.

]]>2. Uriona Maldonado M, Jorge Vieira R. Integrando técnicas de simulação com balanced scorecard na gestão de operações de serviços. Ingeniería Industrial. 2011;10(1). ISSN 0717-9103.

3. Espino Valdés A. Contribución al control de gestión para empresas de Campismo Popular soportado en una plataforma de cambio [tesis de doctorado]. Santa Clara: Universidad Marta Abreu de Las Villas; 2014.

4. González González P. La integración del balanced scorecard y el analytic hierarchy process para efectos de jerarquizar medidas de desempeño y toma de decisión en una institución financiera. Revista Universo Contábil. 2009;5(2). ISSN 1809-3337.

5. Aparisi Caudeli JA, Giner Fillol A, Ripoll Feliu VM. Análisis del proceso de implantación de un sistema de gestión estratégica: estudio de caso del cuadro de mando integral en la Autoridad Portuaria de Valencia. Española de Financiación y Contabilidad. 2009;38(142):189-212. ISSN 0210-2412.

6. Shun Hsing C. The establishment and comparison of the balanced scorecard for profit and non-profit organizations. African Journal of Business Management. 2010;4(14):3005-12. ISSN 1993-8233.

]]>7. Chytas P, Glykas M, Valiris G. A proactive balanced scorecard. International Journal of Information Management. 2011;31(5):460-8. ISSN 0925-5273.

8. Giner Fillol A, Ripoll Feliu VM. Análisis de la gestión por procesos y por competencias a través de la perspectiva de procesos y de aprendizaje y crecimiento: La experiencia de la Autoridad Portuaria de Valencia. Universo Contábil. 2011;7(2):114-29. ISSN 1809-3337.

9. Kaplan RS, Norton DP, Rugelsjoen B. Managing alliances with the balanced scorecard. Harvard Business Review. 2010;88(1). ISSN 0210-900-X.

10. Comás Rodríguez R. Contribuciones al control de gestión en empresas que aplican el sistema de dirección y gestión empresarial cubano. Matanzas: Universidad Camilo Cienfuegos; 2013.

11. Eren D. A comparative analysis of activity-based costing and traditional costing. International Journal of Production Economics. 2005;22(4). ISSN 0322-0221.

]]>12. Soler González RH, Alfonso Robaina D. Experiencias en el diseño e implementación del cuadro de mando integral. Ingeniería Industrial. 2009;XXX(2). ISSN 1815-5936.

13. Nogueira Rivera D, al. e. Control de gestión y cuadro de mando integral: énfasis en la perspectiva financiera – aplicación en una empresa de servicios de informática. Revista de Administração. 2009;44(3). ISSN 0080-2107.

14. Álvarez Díaz PD, al. e. Huella ecológica energética corporativa: Un indicador de la sostenibilidad empresarial. Observatorio Iberoamericano del desarrollo local y la economía social, Revista académica. 2008;1(4):15. ISSN 1988-2483.

15. Carballo Penetela A, et al. La huella ecológica corporativa: Concepto y aplicación a dos empresas pesqueras de Galicia. Galega de economía. 2008;17(2). ISSN 1132-2799.

16. Domenech Quesada JL. Huella ecológica y desarrollo sostenible. Asociación española de normalización y certificación. España: AENOR ediciones; 2007. ISBN 978-84-8143-517-7.

]]>17. Stable Rodríguez Y. Auditoria de información y conocimiento en la organización. Ingeniería Industrial. 2012;XXXIII(3):11. ISSN 1815-5936.

18. Milian Díaz A, et al. La determinación de la capacidad de aprendizaje de una organización mediante indicadores tangibles. Impacto en su capacidad de respuesta y adaptación al cambio. Ingeniería Industrial. 2008;XXIX(2):8. ISSN 1815-5936.

19. Mejía Giraldo A, Bravo Castillo M, Montoya Serrano A. El factor del talento humano en las organizaciones. Ingeniería Industrial. 2013;XXXIV(1): 2-11. ISSN 1815-5936.

20. Espino Valdés A, Sánchez Sánchez R, Aguilera Martínez A. Procedimiento para el control de gestión en la empresa Campismo Popular de Villa Clara. Ingeniería Industrial. 2013;XXXIV(2):12. ISSN 1815-5936.

]]> Recibido: 21 de noviembre de 2013.

Ariel Espino-Valdés. Empresa Campismo Popular, Villa Clara, Cuba. Correo electrónico: ariel.espino@nauta.cu

]]>

{kind=link}

{kind=link}

{kind=link}