Lic. Pedro Sánchez Calderaro1 y Dr. Berto Nazco Franquiz2

Se realizó el estudio e implantación de un Sistema de Costo desarrollado en el Kurhotel Escambray acorde con la heterogeneidad de sus funciones: salud y hotelería, validado por más de 3 años de funcionamiento. El Sistema rompe con los modelos de costos hospitalarios vigentes en el país. Son incorporados nuevos criterios en el manejo de los costos como el pasar de una supervisión centrada en los pedidos, a la medición de la eficiencia económica de las actividades desarrolladas. La evaluación del desempeño se sustenta en la aportación de cada departamento al resultado institucional que constituye el rasero evaluativo y dan seguimiento a su formación en el proceso asistencial, a todo lo largo de la pirámide de dirección. Se valida la posibilidad de sustentar los sistemas de costos hospitalarios en otros modelos y concepciones, siempre y cuando se cumplan con la misión y objeto social de la entidad.

DeCS: COSTOS DE HOSPITAL; COSTOS DE LA ATENCION EN SALUD; COSTOS Y ANALISIS DE COSTO; EVALUACION DE PROCESOS Y RESULTADOS (atención de salud).

La necesidad de contar con un sistema que potenciara las actividades de control interno, evaluación de resultados y toma de decisiones, así como satisfaciera las exigencias en este sentido formuladas por la jefatura de los Servicios Médicos de las Fuerzas Armadas Revolucionarias (FAR), origina la determinación de un Sistema de Costo desarrollado para la actividad de los servicios en el Kurhotel Escambray. ]]>

La caracterización de la misión de esta entidad, única de su tipo, tanto en Cuba como en América Latina, constituyó el punto de partida para la determinación del modelo de costo a emplear, a los fines de lograr el cumplimiento de los objetivos a satisfacer por el sistema demandado, y a su vez, la consecución de los objetivos y políticas institucionales.

La heterogeneidad de las funciones de este centro, donde se conjugan de una parte, los servicios de salud, desarrollados por el área asistencial en la que recae de forma prioritaria la razón de ser institucional (lograr la rehabilitación, revitalización y aumento de las capacidades físicas y psíquicas de aquellos clientes que acudan a esta organización), conjuntamente con un servicio de hotelería de cuatro estrellas, así como su inserción en el Grupo Gaviota, Sociedad Anónima Cubana, entidad en proceso de perfeccionamiento empresarial, en el que el autofinanciamiento dentro del objeto social aprobado, constituyó el núcleo de los análisis y decisiones tomadas.

]]>

En el proceso de caracterización del centro y del estudio de las bases existentes para la implantación de un Sistema de Costos, se pudo constatar la existencia de 3 aspectos medulares como puntos de partida del sistema a diseñar: el primero estaba dado por un sistema de información estadística del que son tributarios todos los departamentos asistenciales y paramédicos, cuya razón de ser está fundamentada en las orientaciones y captación de información por parte de los Servicios Médicos a quienes se subordinan metodológicamente desde el punto de vista asistencial; el segundo, radica en la existencia de una adecuada regionalización del centro como resultado de anteriores intentos de implantación de un sistema de costos; y como tercero, la existencia de una sólida contabilidad a la par de un sistema automatizado a estos efectos.

En relación con el Sistema de Contabilidad vigente, este está sustentado en las exigencias formuladas por parte de la gerencia de Gaviota S.A., quienes dirigen esta actividad, por lo que el Sistema de Costos debía respetar los planes de cuentas y estructuras contables ya establecidas.

Las exigencias del Sistema a implementar derivó a la elección de un Sistema de Contabilidad marginalista, en el cual se pudiese dar seguimiento a la formación del costo y de los resultados durante el proceso de prestación del servicio.

Significaba esto apartarse de los esquemas tradicionales, en los cuales los Estados de Resultados clasifican los gastos principalmente atendiendo a la función administrativa con la que están relacionados, para abogar por un esquema que haga énfasis en el comportamiento básico de los costos como elemento fundamental de clasificación.1 ]]>

El Sistema de Costos desarrollado permite mostrar y medir el impacto de los costos atendiendo a su clasificación en relación con el nivel de actividad, y a su origen o participación en el proceso de prestación del servicio y obtención del resultado, visto este en su doble interpretación: como aporte o contribución al resultado final y como rasero de la evaluación del desempeño.

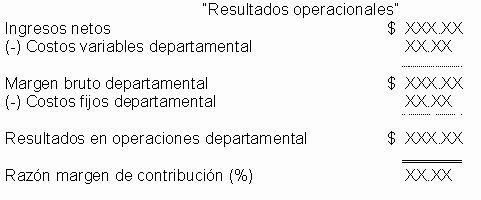

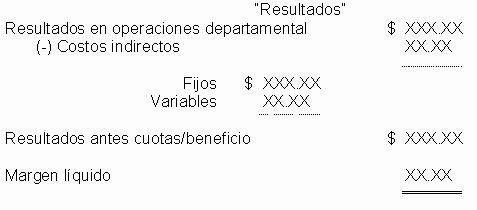

A los fines del análisis del impacto del costo en los resultados, esto se logra mediante la determinación de la razón de margen de contribución tal y como aparece en el anexo 2. A su vez, la evaluación de la eficiencia, eficacia y aportación al resultado institucional desde el punto de vista departamental y sobre la base de los costos controlables, es medido mediante el esquema mostrado en el anexo 3, para posteriormente, a partir del resultado departamental, sea evaluado el margen líquido, tal y como se muestra en el anexo 4.

]]>

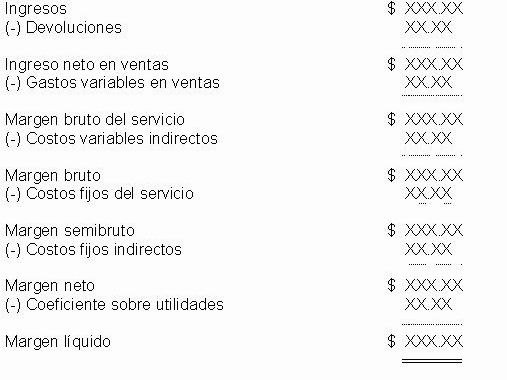

Anexo1. Estructura del modelo de costo desarrollado

]]>

Anexo. 3. Contribución departamental al resultado institucional

Anexo 4. Determinación del margen líquido departamental

The study and implementation of a Cost System developed at Escambray Kurhotel according to the heterogeneity of its functions: health and hotel management, validated by more the 3 years of work, was conducted. The system breaks with the hospital cost models existing up to now in the country. New criteria are incorporated to the management of costs, such as going from a request-centered supervision to the measurement of the economic efficiency of the activities carried out. The evaluation of the performance is based on the contribution every department mades to the institutional result, which is the evaluative strickle and follows up its formation in the assistance process along the management pyramid. The possibility that hospital cost systems be supported by other models and conceptions is validated provided that the mission and social object of the entity be fulfilled.

Subject headings: HOSPITAL COSTS; HEALTH CARE COSTS; COSTS AND COSTS ANALYSIS; OUTCOME AND PROCESS ASSESSMENT (HEALT CARE)

Recibido: 5 de julio del 2002. Aprobado: 10 de julio del 2002.

Lic. Pedro Sánchez Calderaro. Departamento de Perfeccionamiento Empresarial de las Fuerzas Armadas Revolucionarias. Santa Clara. ]]>

1 Master en Contabilidad.

2 Doctor en Ciencias Económicas. Profesor Titular de la Facultad de Ingeniería Industrial y Economía. Universidad Central de Las Villas.

]]>