Lic. Pedro Sánchez Calderaro1 y Dr. Berto Nazco Franquiz2

Se presenta el análisis económico del Laboratorio de Plantas Medicinales del Hospital Militar Comandante "Manuel Fajardo Rivero", el cual se centró en la comparación de los resultados al cierre de los años 1993 y 2000. Se evaluó el comportamiento y relación sistémica de diferentes elementos del proceso, como: estructura y ascendencia del costo de producción, niveles de actividad e ingresos. Se analizaron las fluctuaciones y sus causales, conjuntamente con las respuestas derivadas de cada problema. Mediante la aplicación de técnicas de costo-volumen-utilidad, se demuestra la necesidad de conjugar las capacidades disponibles, los niveles de actividad, el consumo, los costos y los precios, y se logró por medio de la predeterminación de los costos de producción, dar respuesta a su planificación, al tiempo de lograr precios acordes con las características del laboratorio y sustentados en bases científicas, que potencian el control, la calidad y el nivel de satisfacción del cliente.

DeCS: LABORATORIOS/economía; PLANTAS MEDICINALES; COSTOS EN DROGAS; COSTOS Y ANALISIS DE COSTO.

La medicina verde ha venido cobrando nuevas fuerzas en el ámbito nacional, desde comienzos de la década de los 90. Dentro de los Servicios Médicos de las Fuerzas Armadas Revolucionarias, ha devenido en un importante objetivo de trabajo como resultado de la comprensión de su importancia desde el punto de vista alternativo, a la par del cumplimiento de la Directiva 26 del Ministro de las Fuerzas Armadas Revolucionarias formulada al respecto. En esa dirección, el 1ero de abril de 1992, es inaugurado en el Hospital Militar Comandante "Manuel Fajardo Rivero", el Laboratorio de Plantas Medicinales, cuyo desenvolvimiento económico, así como la incidencia en sus resultados de diversos factores tanto objetivos como subjetivos, constituyen los factores motivadores para la realización de esta investigación.

La investigación estuvo centrada en el análisis de los resultados en el año 2000, en relación con los obtenidos al cierre del año 1993 (donde se había logrado una consolidación de las producciones), como vía de caracterizar el comportamiento de los diferentes indicadores objeto de análisis.

]]> Partiendo de los datos aportados por el Sistema de Costos por áreas de responsabilidad vigente, se procedió a la clasificación de los costos en relación con los cambios en el nivel de actividad.A su vez, fueron definidos los volúmenes de producción alcanzados durante estos años, y su estructura, partiendo de su clasificación en fitofármacos, apifármacos y fórmulas magistrales.

Se procedió a la determinación del costo de las producciones y de los ingresos alcanzados en este período, para llegar con posterioridad a la determinación del costo por peso de producción. En la evaluación económica del laboratorio se emplearon técnicas de análisis de costo-volumen-utilidad,1-4 mediante la técnica del margen de contribución.

Los datos aportados por el Sistema de Costos vigentes enfatizan la preponderancia de los costos fijos en relación con los variables, aspecto este predominante en todas las instituciones hospitalarias, con una relación de tres a uno (fig. 1).

FIG. 1. Composición de los costos del laboratorio según su clasificación en relación con el nivel de actividad.

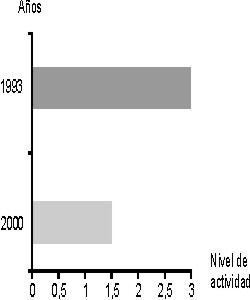

El seguimiento de los volúmenes de producción evidenció un marcado descenso de estos en el orden de las 13 079 unidades en el año 2000 en relación con 1993, pues hubo un cambio en el peso específico de estas producciones según la clasificación antes referida, traducido en incremento del 15 y 9 % en lo que respecta a fitofármacos y apifármacos en el año 2000, y una disminución en este propio año del 24 %, en relación con las fórmulas magistrales obtenidas en el año 1993 (fig. 2).

]]>

]]>

FIG. 2. Comportamiento y composición de los volúmenes de producción.

Conjuntamente con el decremento de los volúmenes de producción, pudo comprobarse cómo el costo de producción también desciende, en este caso en $ 6.0 miles de pesos, lo que relacionado con la marcada disminución de los ingresos en $ 11.0 miles de pesos, motiva el incremento del costo por peso de producción (costo de producir un peso), de $ 1.42 en 1993 a $ 2.99 en el 2000 (fig. 3).

FIG. 3. Costo por peso de producción en el período analizado.

Sobre la base de los resultados (preponderancia de los costos fijos, incremento de los costos totales y disminución de los niveles de actividad, a la par del descenso de los ingresos captados), se muestran en lo referente a la correlación costo-volumen-utilidad, volúmenes de producción muy por debajo del punto en que los ingresos y gastos totales son iguales, o dicho de otra forma, aquel punto en que no se obtienen utilidades sino tan solo se logra recuperar los costos incurridos en el proceso (punto de equilibrio).

FIG. 4. Relación punto de equilibrio en unidades y volúmenes de producción obtenida.

Partiendo de los métodos aplicados y resultados obtenidos, se evidencia cómo la investigación está dirigida al cumplimiento del objetivo central de la política económica nacional, "la eficiencia", a la par de clasificar como investigación en organización y funcionamiento de las unidades médicas en tiempo de paz y de guerra.5

Los resultados mostrados evidencian la influencia de aspectos estrechamente relacionados, lo cuales serán analizados a partir de la relación costo-volumen-utilidad, por conjugar todas las variables analizadas.

Como punto de partida, debe analizarse la disminución de los volúmenes de producción, en la que han incidido el suministro de materias primas de forma sostenida conjuntamente con la no explotación de todas las capacidades instaladas. Al respecto, debe destacarse que el incremento de los volúmenes de producción es un aspecto de primer orden, producto de la preponderancia de los costos fijos dentro de los costos totales, vinculado al objetivo de hacer costeable estas producciones.

No se trata de producir por producir, sino de conjugar el aprovechamiento de las capacidades instaladas con las necesidades de estos productos, para asegurar el consumo o comercialización de lo producido.

]]> Debe destacarse en relación con los aspectos señalados, la respuesta dada por la institución estudiada: en lo referido a las fluctuaciones de los suministros, se determinó potenciar las producciones de extractos fluidos, lo cual coadyuva a garantizar la continuidad de la producción; y en lo concerniente al destino de las producciones, el relacionado al consumo interno, se profundiza en la capacitación sistemática del personal, en el control de la aplicación práctica de estas, y en la política de estimulación a los más destacados, y en lo que a comercialización se trata, incentiva el conocimiento y confianza en los pacientes.En lo relacionado con el costo de las producciones, la carencia de bases para su predeterminación, motivó de acuerdo con las técnicas planteadas por diversos autores,6-10 la confección de fichas de costos de cada una de las producciones de este laboratorio, tanto de las que se realizan hoy como el universo total de las producidas en este, desde su propia inauguración en lo que a extractos fluidos, fitofármacos y apifármacos se refiere.

Como resultado, se cuenta hoy con bases científicamente fundamentadas de 172 producciones desglosadas en: extractos fluidos 27, fitofármacos 134 y apifármacos 11.

En estrecha relación con la predeterminación de estos costos, se encuentra el impacto del descenso de los ingresos en el año 2000, y el incremento de la distancia entre las unidades producidas y las necesarias para alcanzar el punto de equilibrio, motivado por el factor precio. La comercialización de estas producciones en Cuba, tiene lugar mediante un listado oficial de precios, en el que los precios descansan sobre la base de varias descripciones establecidas, siempre en los volúmenes comercializados, a modo de ejemplo: una loción cualquiera en un rango entre 61-180 mL, debe comercializarse a $ 0.80, según este listado de precios, independientemente de las diferencias en cuanto a costo entre una y otra loción, y de las diferencias que puedan existir entre uno y otro laboratorio.

Con la predeterminación del costo de cada una de las anteriores producciones, se da solución a esta situación, ya que partiendo de las fichas de costos, se logra fundamentar precios acordes con las características del laboratorio objeto de estudio, las que sirven para dar respuesta a 2 objetivos básicos: costeo para control y costeo para la determinación de precios.

En conclusión, para potenciar la eficiencia en la producción y destino de la medicina verde, se hace necesario conjugar de forma sistémica un conjunto de variables, como volumen de producción, capacidades instaladas, expectativa de consumo (interno o externo), costos de producción y precios.

El establecimiento de bases científicas para estas producciones, repercutirá positivamente en su costo, precio y calidad, todo lo cual se traduce en el nivel de satisfacción del cliente.

Estos resultados alertan sobre los riesgos que pueden presentarse en cualesquiera de nuestros laboratorios y las posibles soluciones para la consecución de este importante objetivo.

Subject headings: LABORATORIES/economics; PLANT , MEDICINAL; DRUG COSTS; COSTS AND COST ANALYSIS.

Recibido: 8 de octubre de 2002. Aprobado: 11 de noviembre de 2002.

Lic. Pedro Sánchez Calderaro. Hospital Militar Central de Santa Clara. Departamento de Perfeccionamiento de las Fuerzas Armadas Revolucionarias. Cuba.