La lógica de la planificación empresarial y de la productividad del trabajo

The Logic of Entrepreneur Planning and the Productivity of Work

José Manuel Pozo Rodríguez,I Manuel Martins Kidito Xavierda Gama,II y Zoe Rodríguez Cotilla,I

I Facultad de Economía, Universidad de La Habana, Cuba. ]]>

II Ministerio de Urbanística y Construcciones, República de Angola.

RESUMEN

El artículo aborda la lógica que debe seguir el proceso de planificación empresarial con independencia del tamaño, tipo de sector o forma de propiedad que muestre la empresa. Se desarrolla el concepto de planificación empresarial, los principios en que ella se fundamentan y se reafirma la idea de que dicho proceso debe contar con la participación directa de los trabajadores, máximos artífices del cumplimiento del plan previsto. Se enfatiza en que la lógica de la planificación empresarial debe contemplar cinco momentos claves: la estimación de la demanda, la determinación de la capacidad de producción, la planificación de los insumos materiales, la planificación de la fuerza de trabajo y la elaboración del plan financiero de la organización. Se concluye con los principales problemas y posibles soluciones que ha presentado la planificación empresarial en Cuba.

PALABRAS CLAVES: estimación de la demanda, determinación de la capacidad, planificación de la fuerza de trabajo, planificación de los insumos materiales, planificación financiera.

This article discusses the logic to follow the process of business planning regardless of size, industry type or form of ownership of the company. It develops the concept of business planning and the principles which underpin it. It reaffirms the idea that this process must have direct participation of the workers, the most important participants in the fulfillment of the plan. It focuses on the logic of business planning which should include five key stages; namely, demand estimating, determining the production capacity, planning of material inputs, planning of workforce and development of the financial plan of the organization. It concludes with the main problems and possible solutions to business planning in Cuba.

]]> KEYWORDS: demand estimating, determining the production capacity, workforce planning, material input planning, financial planning.

INTRODUCCIÓN

La necesidad de ubicar la planificación empresarial en el lugar que le corresponde, dentro del contexto de la actualización del modelo económico cubano, constituye una demanda de primer orden, que requiere el concurso y la voluntad de funcionarios, empresarios y académicos. Un proceso de planificación bien estructurado y científicamente argumentado, tanto a nivel nacional como empresarial, se convierte en una importante premisa para ubicar y utilizar adecuadamente los limitados recursos con que cuenta un pequeño país como Cuba.

A los efectos de este trabajo se puede entender como "la lógica de la planificación empresarial" al conjunto de pasos ordenados que deben darse para poder conformar el plan de una organización. Dicha lógica, como se apreciará más adelante, es un esquema estructurado que incluye cinco aspectos fundamentales: la estimación de la demanda; la determinación de la capacidad de producción; la planeación de los recursos materiales, de la fuerza de trabajo, y la planeación financiera.

Vale apuntar que la lógica que se describe en este trabajo ha sido aplicada a entidades de manufactura, de servicios y entidades comerciales, lo que da la idea de la generalización del modelo presentado.

Conceptos de empresa y planificación empresarial

]]> El estudio de la planificación empresarial requiere, al menos, tratar dos conceptos fundamentales: empresa y planificación empresarial.

Concepto de empresa

En términos generales puede definirse "la empresa", como "el agente que organiza con eficiencia los factores económicos para producir bienes y servicios para el mercado, con el ánimo de alcanzar ciertos objetivos, entre los que destaca el beneficio empresarial […] en este sentido es importante tener presente las particularidades de la empresa estatal cubana, en cuanto al establecimiento de los objetivos" (López Calvajal et al., 2007, p. 10).

En el Decreto-Ley N.° 281, del Consejo de Ministros de la República de Cuba, que regula las bases del sistema empresarial cubano, se define la empresa como:

una organización económica, con personalidad jurídica propia, balance financiero independiente y gestión económica, financiera, organizativa y contractual autónoma, que se crea para la dirección técnica, económica y comercial de los procesos de elaboración de los productos y/o servicios, los que deben lograrse con la mayor eficiencia económica.

También se señala que la empresa funciona bajo el principio del autofinanciamiento, lo que quiere decir que no solo cubrirá sus gastos con sus ingresos, sino que además generará un margen de utilidades. Se adscribe directamente a un órgano superior de dirección empresarial, o al órgano estatal o de gobierno que se determine.

En Cuba se declara que la empresa constituye el eslabón fundamental de la economía. En ella confluyen los medios, los objetos y la fuerza de trabajo para crear los bienes y servicios que demanda la sociedad. Aquí se desarrollan -bajo una concepción socialista- las relaciones sociales de producción, y se sientan las bases para el desarrollo de la sociedad.

La empresa socialista tiene como característica principal que los bienes materiales y las riquezas generadas deben estar dirigidas al beneficio de la sociedad en general; por tanto, los intereses de la empresa deben subordinarse a los de la nación, y pueden existir decisiones que desde el punto de vista económico no sean las mejores para las empresas y su colectivo laboral, pero sí para la sociedad en su conjunto y, en tal caso, se debe actuar en función de esta última.

En nuestro país, donde la escasez de recursos es una constante, se requiere hacer un uso muy eficiente de ellos. En tal sentido, la planificación empresarial, correctamente desarrollada, va a jugar un importante papel en el logro de este propósito.

]]>La planificación empresarial

La planificación empresarial es un proceso técnico, económico y organizativo que ayuda a las empresas a encausar sus acciones en el cumplimiento de sus objetivos a corto y mediano plazos. Sin embargo, para nuestro país, además de estas ideas, la planificación es un proceso que expresa el interés de realizar un uso adecuado de los recursos disponibles y la voluntad de priorizar el

aporte de las empresas estatales a la sociedad, por encima de cualquier interés colectivo o individual.

Profundizando en estas ideas, en la Resolución N.° 276 (2003), del Ministerio de Economía y Planificación, se señala que:

la planificación es el instrumento de dirección básico, que coordina e integra los aspectos productivos, económicos, sociales y financieros, y potencia la iniciativa y los esfuerzos de la empresa en el cumplimiento de sus funciones y objetivos económicos, para buscar el máximo de eficiencia y eficacia, y la activa participación de los trabajadores. (p. 4)

La elaboración del plan y, por ende, la planificación, es un proceso continuo de interacción entre los diferentes actores económicos para lograr determinados objetivos en el tiempo, a partir de la constante retroalimentación de las proyecciones o los cambios que se puedan producir en el entorno internacional, nacional y/o empresarial.

La planificación, en general, y el sistema de planificación empresarial, en particular, tienen que ser vistos con un enfoque temporal llamado "horizonte de planificación", cuya necesidad objetiva se deriva del hecho de que las tareas económicas anuales (plan empresarial) están sujetas a objetivos a mediano plazo, es decir, la planificación debe garantizar la correspondencia entre los intereses del desarrollo futuro con las especificidades y características del presente.

Desde la óptica del objetivo fundamental de la planificación empresarial, puede afirmarse que este consiste en la elaboración del sistema de planes económicos de la empresa; para ello debe garantizar los más altos niveles de actividad, con la utilización eficiente de la capacidad productiva y los recursos materiales, laborales y financieros disponibles, que den respuesta a las estrategias, políticas y programas de desarrollo económico y social de la nación y la empresa.

Con relación a la importancia de la planificación empresarial se puede señalar que ella es un poderoso medio para lograr la eficiencia y la eficacia de la entidad; la primera dada en la compatibilidad y el uso racional de los recursos materiales, humanos, de capacidad productiva y financiera; por su parte, la eficacia es observada en el desarrollo de los productos y servicios que demanda la sociedad.

]]>Principios de la planificación empresarial

La planificación empresarial es un proceso que sigue la lógica de entradas-transformaciones-salidas. Las "entradas" están dadas en la información que deben aportar las áreas de la empresa, como son: la comercial o de mercadotecnia, la de producción, la de logística, la de recursos humanos y finanzas, al área económica o de planificación para que esta pueda elaborar una propuesta de plan lo más fundamentada posible. La "transformación" se aprecia en la aplicación de las técnicas y los análisis necesarios para la elaboración del plan, y la "salida" se concreta en el documento lógico, ordenado y estructurado conocido como el plan de la empresa.

El proceso de planificación o de elaboración del plan de la empresa debe ser: continuo, integrador, participativo, flexible, reflexivo, dinámico y de mejora continua:

- Continuo: significa que el proceso de elaboración del plan es ininterrumpido, que se organiza por etapas, y que desde los primeros meses del año anterior al que se planifica, se comienzan a realizar los estudios de demanda, capacidad, entre otros, para conformar el plan del siguiente año.

- Integrador: se cumple cuando el área económica, en el proceso de elaboración del plan, integra la información que recibe de las demás áreas funcionales de la organización para conformarlo.

- Participativo: se puede conformar, desarrollar y cumplir un plan solo si se logra la activa participación de los directivos de las áreas funcionales: mercadotecnia, recursos humanos, operaciones, finanzas y economía, del personal técnico de estas áreas y de todos los trabajadores que laboran en la organización.

- Flexible: pueden cambiar las condiciones en las que fue elaborado el plan, en tanto, es una guía de acción; luego se debe tener la capacidad para incorporar las afectaciones que pueden tener cambios en los precios, costos de los insumos o la posibilidad de responder a variaciones no previstas de la demanda.

- Reflexivo: debe ser un documento que permita el espacio para el análisis y el debate científico con la amplia participación de todos. Cualquier idea que implique racionalidad, debe ser escuchada, valorada e incorporada.

]]> - De mejora continua: deben estar soportadas la metodología y la lógica que se sigue para elaborar el plan en un proceso de mejora continua, lo que implica el autoperfeccionamiento del procedimiento que se utiliza para conformar el plan de la organización.

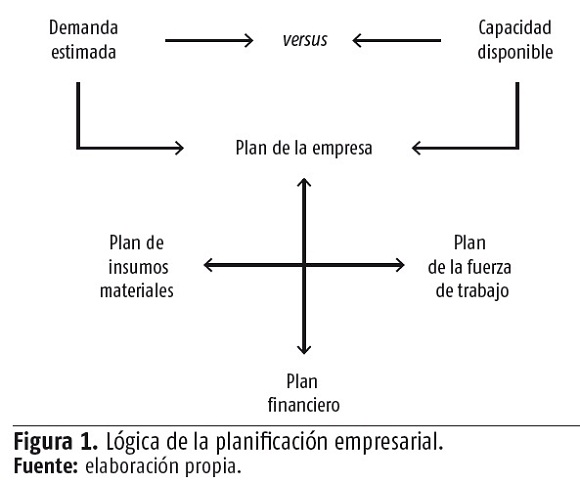

Lógica de la planificación empresarial

Como se comentó anteriormente, la lógica de confección del plan que aquí explicaremos comprenderá cinco momentos importantes: la estimación de la demanda o las ventas proyectadas, el cálculo de la capacidad de producción de la entidad, la planificación de los insumos materiales, la planificación de la fuerza de trabajo y el plan financiero de la organización. La lógica de cada uno de estos apartados se explica a continuación:

- Estudio de la demanda o proyección de las ventas: constituye el primer estudio que se debe realizar al conformar el plan de la empresa. Se trata de seleccionar y utilizar el método cualitativo o cuantitativo más adecuado para estimar o proyectar las ventas del periodo siguiente. Se requiere conocer las potencialidades que brindan los métodos cualitativos como el Delphi, las series de tiempo y los métodos causales con dos y tres variables. Vale apuntar que también se puede contar con otros métodos para la estimación de la demanda como el normativo y la elasticidad precio e ingreso.

- Determinación de la capacidad: consiste básicamente en determinar la capacidad de producción de la organización (Pozo et al., 2012). Para ello es imprescindible estimar la capacidad productiva disponible utilizando el método tradicional o el método de amplio surtido (González, 1991). Dicho indicador, es decir, la capacidad productiva disponible, se contrasta con los niveles de demanda previstos.

La comparación entre los niveles de ventas o demanda proyectada y la capacidad determinada permite saber si se cuenta o no con la capacidad suficiente para hacer frente a la demanda estimada. Si la capacidad supera a la demanda, no hay problemas, lo que se puede interpretar como que se cuenta con la capacidad suficiente para solventar la demanda presentada. Si, por el contrario, la demanda supera a la capacidad, ello se interpreta como el hecho de que la empresa no puede, a lo interno, solventar toda la demanda que le están exigiendo. De darse esta última situación, la información o el dato que se utilizará para la confección del plan será el valor o magnitud de la capacidad con que cuenta la organización.

Planificación de los insumos materiales: consiste en llegar a determinar la cantidad de cada materia prima que se necesita solicitar. Para ello se parte del cálculo de las necesidades totales de cada materia prima que son utilizadas para realizar la producción, u otros destinos en que se les emplee. Posteriormente, se analizan los inventarios iniciales de cada insumo. Con ambas informaciones se procede a determinar la cantidad a solicitar de cada materia prima, así como el costo asociado a cada insumo material.

- Planificación de la fuerza de trabajo: es un elemento esencial para la conformación del plan de la organización con un empleo efectivo y racional de la fuerza de trabajo. Se trata de estimar el número de trabajadores que se requiere para cumplir con los compromisos que exige el plan de la empresa. El éxito de este apartado descansa, en gran parte, en la fundamentación que se tenga de los estándares de desempeño que se han establecido para la fuerza laboral de la entidad, es decir, los estándares de tiempo, rendimiento o de servicio, según sea el caso. Resultará clave no olvidar que la planificación de la fuerza de trabajo tomará como base los incrementos previstos en los niveles de la productividad del trabajo que se hayan estimados para el año al que corresponde la elaboración del plan.

- Planificación financiera: comprende la elaboración y proyección de los estados financieros de la empresa en función del plan que se ha elaborado. En concreto, se confecciona el balance general, el estado de resultado y el flujo de caja o el movimiento de entradas y salidas ]]> de las corrientes de efectivo. Se pueden incorporar otros aspectos como el cálculo del costo de la mercancía vendida, los análisis de los gastos directos de materias primas y materiales, y el ciclo de conversión del efectivo (Vázquez Roque, 2007).

Como resumen de lo explicado anteriormente, en relación con la confección del plan de la empresa, se presenta la figura 1.

Limitaciones de la planificación empresarial en Cuba

Las principales limitaciones asociadas a la planificación empresarial en Cuba fueron obtenidas a través de un diagnóstico realizado en 23 entidades nacionales, en las que se aplicó una encuesta que contuvo 93 ítems. Dicho instrumento fue respondido por el director general de la organización, el director económico de la entidad, el responsable del área de planificación y dos especialistas de otras áreas, pero con experiencia en el proceso de planificación empresarial. El total de encuestados fue de 89, entre directivos y especialistas.

La encuesta fue procesada con el paquete estadístico SPSS versión 20.0, y validada mediante el coeficiente Alfa de Cronbach, el cual arrojó un resultado de 0,724 para el 50 % de los ítems del cuestionario, lo que valida como buena su utilización.

Se tuvo en cuenta los siguientes aspectos centrales para la integración de las 27 preguntas:

- articulación economía nacional-organismo superior-empresa,

- articulación del plan con la estrategia empresarial,

- determinación de los indicadores básicos, ]]>

- fundamentos y herramientas para la elaboración del plan.

Los problemas fueron agrupados en cinco categorías:

- Insuficiente coherencia metodológica entre el plan de la economía y la planificación empresarial (exceso de centralización).

El exceso de centralización ha sido una de las limitaciones más observadas en el proceso de planificación empresarial y ha estado asociado al hecho de que el órgano de dirección superior al que se subordina la entidad es el que define a la empresa indicadores como: volumen y surtido de producción a elaborar; precios al que debe vender sus bienes o servicios; clientes y proveedores con quienes debe mantener sus relaciones; número de empleados con que debe contar la entidad; niveles de productividad a alcanzar; volúmenes de inversión a ejecutar; costo por peso a lograr; fondo de salario y salario medio. Lo antes señalado evidencia que la empresa queda totalmente limitada en su gestión; la planificación empresarial es un proceso que amordaza en demasía el desarrollo de las fuerzas productivas.

También se pueden unir a lo anterior otros aspectos, tales como:

El plan que supuestamente ha conformado la empresa, muchas veces más por la entidad a la cual se subordina, que por la propia empresa, no se convierte en un instrumento científicamente argumentado para la toma de decisiones eficientes y responsables. Hoy todavía no se logra una participación activa y directa de todos los trabajadores en la elaboración del plan de la empresa; ello solo traspasa el slogan de la mera formalidad. A esta idea se pueden unir otras, tales como:

- Excesiva centralización del plan de inversiones.

Desde hace aproximadamente diez años, no se le permite a las empresas utilizar fondos para inversiones; no obstante, cuando ello ha sido posible, la complejidad en la elaboración de la fundamentación del proyecto y el dilatado proceso de su aprobación ha hecho que, en la mayoría de los casos, dichas inversiones no cumplan su finalidad o el propósito con que fueron concebidas. Lo expresado hasta aquí se complementa con los siguientes elementos:

- Centralización excesiva e inflexibilidad en el sistema de precios.

La inflexibilidad en el sistema de precios, o sea, la muy limitada intervención de la empresa en la negociación de precios con sus proveedores y clientes, es un aspecto que conspira contra el dinamismo y la flexibilidad que exige el proceso de planificación. Esta variable, según criterio de los especialistas y a nuestro juicio, es esencial para la mejora de la elaboración del plan de la organización. En resumen, las limitaciones antes señaladas se visualizan en:

- Sistema de contratación vulnerable, teniendo en cuenta el débil funcionamiento de las relaciones monetario-mercantiles y una excesiva centralización.

No se puede hablar de alcanzar un razonable proceso de planificación si no se cuenta con un sistema correcto de contratación en que queden reflejadas y refrendadas las obligaciones de las partes actuantes, es decir, la empresa por un lado y sus clientes y proveedores por otro. Muchas son las razones que han dado al traste con un correcto proceso de contratación, entre estas se destacan las siguientes:

Señaladas las principales causas que limitan o que inciden de manera negativa en el proceso de planificación empresarial, se impone destacar algunas de las principales propuestas de soluciones a tan diversa problemática:

- Definir, con enfoque de actividades y cadenas productivas, los objetivos e indicadores priorizados para el sistema empresarial, acorde al plan de la economía nacional.

Esta propuesta se encamina a realizar la planificación siguiendo la lógica de la concatenación de las actividades y los procesos productivos; es decir, con ella se pretende que la planificación tome en cuenta las actividades que anteceden y suceden a las que se desarrollan propiamente dentro de la entidad analizada. Si, por ejemplo, una entidad cierra un ciclo de operaciones, como importación-investigación-desarrollo-producción-comercialicación, lo lógico es que su proceso de planificación tome en cuenta todas estas fases o etapas. En otro caso, si una industria productora de helados recibe leche fresca de un complejo agroindustrial, y si a su vez la industria de helados comercializa sus productos a entidades mayoristas y minoristas directamente, el plan que se elabore para la industria de helados debe considerar la cadena productiva en toda su integralidad, de lo contrario se estará desarrollando un proceso de planificación limitado en su alcance y objetividad.

- Crear un mecanismo formal de contratación entre propietario y gestor, fundamentado en la relación entre los intereses del propietario (junta de gobierno) y la gestión (consejo de administración). Sugerencia: revisar experiencias nacionales de contratos de administración con la gerencia extranjera, para los planes y programas de las empresas estatales.

El Estado, como propietario, debe desempeñar su papel y no intervenir en la gestión ni en las decisiones propias de la empresa. La idea es que se establezca la delimitación necesaria y real entre las funciones que corresponden al Estado socialista, como dueño, y al consejo de administración de la empresa, como administrador de los recursos que el Estado pone en sus manos. El primero debe velar y exigir porque se le retribuya la norma de rendimiento sobre la inversión estatal, y la empresa, por implantar la forma de gestión que le permita su autogestión sostenible.

- Reducir la cantidad de restricciones e indicadores establecidos por el nivel superior al sistema empresarial. Al propio tiempo, ir descentralizando paulatinamente la asignación de los recursos a través de métodos e instrumentos económicos y financieros.

El excesivo número de indicadores que se les exige a las empresas al elaborar sus planes ha constituido una limitación en su conformación, que ha dado al traste con la verdadera autonomía que deben poseer las entidades al desarrollar sus propuestas. Este es un tema del que se ha tomado conciencia, lo que se ha reflejado en las indicaciones para la elaboración de las propuestas del plan para el año 2014, donde se aprecia una sustancial reducción en el número de indicadores que debe planificar la organización. A tal efecto, se establecen tres tipos de indicadores: directivos, límites y otros que se presentarán a continuación:

La idea es que la empresa seleccione de estos aquellos que más se ajusten a sus condiciones, características y compromisos con sus clientes, los que pueden ser el Estado, otras entidades de producción o de servicios, o los clientes o consumidores naturales finales.

- Estudiar la reorganización de los sectores con criterios económicos, evitando estructuras monopólicas no justificadas como condición para la descentralización. Fortalecer los marcos regulatorios.

Se trata de reorganizar los sectores productivos con criterios de racionalidad económica; para ello se debe buscar, en todo momento, que la descentralización sea un proceso natural, que impulse el desarrollo de las fuerzas productivas, donde predominen los métodos de gestión económica sobre los administrativos, y todo ello sustentado y respaldado por el marco regulatorio correspondiente; se debe evitar, en todo caso, las estructuras monopólicas y de baja eficiencia que predominan en los sectores de la economía nacional en la actualidad.

- Constituir la planificación empresarial en un medio para el cumplimiento de los objetivos y compromisos estatales con eficiencia y responsabilidad, por lo que la evaluación del desempeño empresarial debe vincularse a los resultados finales en término de eficiencia y eficacia asociado a las potencialidades reales de la organización.

En no pocas ocasiones las empresas presentan planes que encubren sus verdaderas potencialidades, luego ello trae como consecuencia elevados sobrecumplimientos, resultados que no implican un esfuerzo real del colectivo, reconocimientos y estímulos que premian un esfuerzo no verdadero; todo ello hace mellas en el proceso de planificación y desvirtúa su esencia. Por eso los resultados de la empresa no se deben evaluar por el plan, sino por el cumplimiento de los objetivos propuestos, así como por niveles de eficiencia y eficacia con que la entidad ha laborado en el periodo evaluado.

]]> - Diseñar un esquema diferenciado que pondere adecuadamente el nivel de centralización y descentralización de las inversiones; para ello debe establecer el marco institucional que lo respalde en las relaciones entre las empresas y el organismo superior.Hasta ahora las inversiones no han respondido a las necesidades, monto y momento en que lo requiere la empresa para mantener su sostenibilidad; en tal sentido, el proceso inversionista en las empresas ha sido lento, complejo, engorroso y sumamente burocrático. Todo ello ha incidido negativamente en el proceso de planificación. Se impone la necesidad de diseñar un esquema donde la empresa pueda hacer uso, con autonomía, de una parte de los recursos que genere para garantizar su desarrollo productivo mediante la realización de nuevas inversiones, como aquellas necesarias para la reposición o renovación del equipamiento.

Consideraciones sobre la productividad del trabajo

En función de que la productividad del trabajo se convierta en un aspecto central en el proceso de la planificación empresarial, se considera oportuno realizar algunas precisiones con relación a dicho indicador, para lo que se tomará como base varias ideas esenciales desarrolladas por González (1979).

Lo primero que apunta este autor es que el crecimiento de la producción, en especial en una economía socialista, debe obtenerse a cuenta de la utilización más racional y efectiva de los recursos materiales, humanos y financieros. Esta economía, vista precisamente como el aumento del volumen de la producción, puede ser expresada en última instancia como economía del tiempo de trabajo, al ser este (el trabajo) el creador de la riqueza social.

La economía del tiempo de trabajo se presenta como una ley general del desarrollo de la sociedad humana. Su esencia, que es el ahorro del tiempo laboral, es válida para cualquier formación económico-social. La ley de la economía del tiempo de trabajo tiene vigencia en todas las esferas de la actividad social: la productiva y la improductiva. Ahora bien, conjuntamente con ella actúa, en la esfera de la producción material, la ley del incremento de la productividad del trabajo, la cual expresa la economía del trabajo vivo.

En este punto se precisan dos aclaraciones importantes relacionadas con la productividad del trabajo. En primer lugar, es una categoría inherente a la producción material; en segundo lugar, representa en sí la efectividad del trabajo vivo, lo que significa, como regla general, que este -representado por los trabajadores que ejecutan el proceso- disminuye más rápido que el trabajo materializado, es decir, el trabajo que ya fue empleado para generar los objetos y los medios de trabajo, y, lo que es más significativo, representa la fuente de la economía del trabajo materializado y, por consiguiente, la disminución de los gastos totales de trabajo.

Estas aclaraciones de González (1979) son necesarias pues, en la práctica diaria, en algunas obras que tratan este tema se suelen emplear conceptos como: productividad de los equipos, de los servicios, del trabajo pasado, entre otros, que desde la óptica marxista son inapropiados e inexactos. No hay que confundir la ley de la economía del tiempo de trabajo, pues esta tiene vigencia en todos los sectores de la sociedad y se refleja en la producción de diversas maneras; entre ellas, mediante la ley del incremento de la productividad (economía del trabajo vivo) o la disminución de los costos (economía del trabajo vivo y materializado) con la productividad del trabajo.

Sobre el particular Marx (1973) señaló: "El aumento de la productividad consiste precisamente en disminuir la parte del trabajo vivo y aumentar la del trabajo pretérito, pero de tal modo que disminuya la suma total del trabajo contenida en la mercancía, lo que implica la disminución del trabajo vivo en mayores proporciones que el aumento del trabajo pretérito" (III, p. 282).

]]> En función de las consideraciones anteriores se define "la productividad como la efectividad del trabajo vivo, como el resultado obtenido de la aplicación (en el proceso de producción material) del conjunto de energías físicas y mentales dadas en la corporeidad del ser humano con el fin de obtener valores de uso" (González, 1979, p. 32). La productividad del trabajo puede medirse en función de la cantidad de unidades de producción elaboradas en una unidad de tiempo o por el tiempo necesario para la producción de una unidad de producto.Otros conceptos importantes son los de productividad del trabajo individual y productividad del trabajo social. Sobre ellos existen diferentes criterios entre los especialistas, pues algunos remiten el concepto de productividad del trabajo individual a la relación entre la producción y el trabajo vivo, y la productividad del trabajo social a la relación entre la producción y el trabajo total (vivo y pasado). Otros, por su parte, la relacionan en todos los casos con el trabajo vivo. Nosotros compartimos la idea de que la productividad del trabajo, tanto individual como social, es una consecuencia del trabajo vivo del hombre.

Es de señalar que considerar el trabajo pasado en el cálculo de la productividad se contradice con el análisis efectuado por Marx sobre esta categoría en el capitalismo, lo cual la hace inconsistente. Por otra parte, no puede medirse la productividad del trabajo teniendo en cuenta el trabajo total, vivo y pasado, pues la naturaleza de uno y otro es distinta. El trabajo vivo es la actividad del hombre, el trabajo pasado es el resultado de esa actividad, el trabajo materializado, cristalizado. Luego, si se consideran ambos trabajos en el cálculo de la productividad social, este se repite al considerar dos veces su efectividad. De esta forma, durante un solo proceso de producción, el trabajo vivo se tiene en cuenta dos veces, la primera como trabajo vivo y la segunda en calidad de trabajo materializado. En función de lo antes señalado se puede definir:

- Productividad del trabajo social: es la relación entre el conjunto de valores, bienes materiales, creados en la economía nacional en un periodo determinado, y el gasto del trabajo vivo para su producción en dicho periodo.

- Productividad del trabajo individual: es la relación entre el conjunto de valores creados por el trabajador, en un periodo de tiempo determinado, y el gasto vivo para su producción en dicho periodo.

En el socialismo, la ley del incremento incesante de la productividad del trabajo se manifiesta de modo absoluto en toda la producción material. Como consecuencia de que los medios de producción pasaron a ser propiedad de todo el pueblo, la producción ha tenido como objetivo satisfacer las necesidades siempre crecientes de la sociedad. El incremento de la productividad del

trabajo en el socialismo no tiene límites; sin embargo, ello aún no ha sido demostrado en la práctica.

Otro aspecto relevante en el análisis de la productividad lo es, sin lugar a dudas, la relación entre el ritmo del incremento de la productividad y el salario medio; relación esta que debe ser favorable a la productividad como medio para asegurar el balance adecuado entre la producción y el consumo.

Sobre la productividad, en octubre de 1964, el líder de la Revolución cubana, Fidel Castro Ruz, apuntó: "el único camino mediante el cual se puede ir elevando el estándar de vida es por el camino de ir elevando la producción. Y el camino de ir elevando la producción es elevar la productividad del trabajo. Y la productividad se eleva con técnica y organización" (p. 5).

Lenin (1963), por su parte, sentenció:

]]> el factor más importante, el decisivo para el triunfo del nuevo régimen social es, en última instancia, la productividad. El capitalismo logró un grado de productividad sin precedentes bajo el feudalismo. Pero también el capitalismo podrá ser superado porque el socialismo alcanzará un nuevo grado de productividad del trabajo, muchísimo más elevado. Labor muy larga y penosa, pero lo importante es que haya comenzado. (t. 29, pp. 419 y 420)Sin dudas, un aspecto central y un reto de la actualización del modelo económico cubano es lograr un incremento de la productividad del trabajo. En este sentido, acciones como el proceso de racionalización de la fuerza de trabajo, desarrollado en el sector estatal cubano, apuntan a lograr mayores niveles de productividad; un reclamo sin espera de la economía cubana.

Determinación de la productividad del trabajo

La productividad, para el caso de Cuba, se determina relacionando el valor agregado bruto generado, con el número de trabajadores que intervienen en el proceso o que forman parte de la entidad a través de la siguiente expresión:

Pt = VAB / T

Donde:

Pt: productividad del trabajo o valor agregado bruto por trabajador.

VAB: valor agregado bruto.

T: promedio de trabajadores.

El aumento de la productividad, como ya se ha indicado, es un aspecto central como vía para incrementar el volumen de producción, lo que permitirá satisfacer, en mayor medida, las necesidades siempre crecientes de la población.

Por último, vale apuntar que la correcta determinación de la productividad del trabajo es un elemento esencial para realizar un correcto plan en la empresa. La estimación y rigurosa proyección de este indicador es clave para precisar el número de trabajadores que se requieren en la entidad, lo que posibilita determinar el fondo de salarios, el salario medio, así como el gasto del salario por peso de producción. Todos ellos constituyen índices o indicadores claves para desarrollar el proceso de planificación empresarial.

Consideraciones finales

La planificación empresarial es un proceso complejo que requiere de conocimientos, el involucramiento de las áreas que forman parte de la empresa y la activa participación de los trabajadores, como base para lograr conformar un adecuado plan para la empresa.

Entre las principales deficiencias asociadas con la planificación empresarial se destacan la insuficiente coherencia metodológica entre el plan de la economía y la planificación empresarial; la planificación empresarial no constituye un medio para la toma de decisiones eficientes y responsables; la excesiva centralización del plan de inversiones; la excesiva inflexibilidad en el sistema de precios; el sistema de contrataciones es muy vulnerable, y el uso muy limitado de las relaciones monetario mercantiles.

La planificación empresarial reclama la necesidad de reducir la cantidad de restricciones e indicadores límites establecidos por el nivel superior al sistema empresarial. Al propio tiempo, se debe ir descentralizando paulatinamente la asignación de los recursos a través de métodos e instrumentos económicos y financieros.

]]> REFERENCIAS BIBLIOGRÁFICAS

Aguirre Soler, A. «La base normativa en la empresa», Economía y Desarrollo, vol. 114, n.o 1, pp. 8-17. (1990).

Castro, F. «Discurso», Revolución, pp. 2-3, La Habana, (1964, noviembre).

Consejo de Ministros de la República de Cuba, Decreto-Ley N.o 281 «Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal», (2007, agosto).

Cuesta Santos, A. Tecnología de la gestión de los recursos humanos, La Habana, Editorial Academia, (1997).

]]> Editora Política, Planificación a nivel de empresa, La Habana. ciclo de conferencias, (1979).Felipe Valdés, P. «Modelos de optimización para la planificación de la producción», Economía y Desarrollo, n.o 71, pp. 51-65. (1981).

Golochapov, G. La organización del trabajo en la Industria Química, La Habana, MINITRAB, (1961).

Gómez-Mejía, L. R.; D. B. Balkin y R . L. Cardy, Dirección y gestión de recursos humanos, Madrid, Prentice Hall, (2001).

González Jordán, B. «El cálculo de la capacidad de producción en la industria», Economía y Desarrollo, vol. 114, n.o 1, pp. 58-73. (1990).

González Jordán, B. Las bases de las finanzas empresariales, La Habana. Editorial Academia, (2001).

González, L. Introducción al estudio de la economía del trabajo, La Habana, Editorial Pueblo y Educación, (1979).

Lenin, V. I. Obras escogidas en tres tomos, Moscú, Editorial Progreso, (1966).

López Carvajal, G.; F. Becerra y R. Pino, «Planificación empresarial», Facultad de Ciencias Económicas y Empresariales, Universidad de Cienfuegos, (2007).

Marx, C. El Capital, La Habana, Editorial de Ciencias Sociales, (1973).

Ministerio de Economía y Planificación, Resolución N.o 276 «Bases metodológicas para el proceso de planificación empresarial», La Habana, (2003)

Ministerio de Economía y Planificación, Indicaciones metodológicas complementarias para la elaboración del plan 2009, (2008, marzo).

Partido Comunista de Cuba (PCC), Resolución Económica V Congreso del PCC, La Habana, Editora Política, (1997).

Partido Comunista de Cuba (PCC), Lineamientos de la política económica y social del Partido y la Revolución, La Habana (2011).

Pozo Rodríguez, J. M.; Z. Rodríguez Cotilla, E. Avilés Rodríguez y Y. Smith López, Apuntes sobre planificación empresarial, La Habana, Editorial Félix Valera, (2012).

Sastre Castillo, M. A. y E. M. Aguilar Pastor, Dirección de recursos humanos. Un enfoque estratégico, Madrid, McGraw-Hill/Interamericana, (2003).

]]>Schoeder, R. G. Administración de operaciones, México D. F. McGraw-Hill, (1992).

Vázquez Roque, J. Planificación empresarial, La Habana, Centro de Estudios de Economía y Planificación Juan Francisco Noyola, (2007).

RECIBIDO: 10/7/2013

ACEPTADO: 17/3/2014

]]>

José Manuel Pozo Rodríguez. Facultad de Economía, Universidad de La Habana, Cuba. Correo electrónico: josem@fec.uh.cu

Manuel Martins Kidito Xavierda Gama. Ministerio de Urbanística y Construcciones, República de Angola. Correo electrónico: xavier@yahoo.com

Zoe Rodríguez Cotilla. Facultad de Economía, Universidad de La Habana, Cuba. Correo electrónico: zoe@fec.uh.cu