{kind=link}

{kind=link}

{kind=link}

{kind=link}

Marco de consistencia para el análisis y evaluación del desempeño macroeconómico en Cuba

Consistency framework for analysis and evaluation of the macroeconomic behavior in Cuba

]]> Vilma Hidalgo de los Santos I y Jessica León Mundul II

I Facultad de Economía, Universidad de La Habana.

II Centro de Estudios de la Economía, Universidad de La Habana.

El presente trabajo apunta a la necesidad de construir un sistema analítico para evaluar los impactos de las políticas que se diseñan sobre los objetivos económicos y sociales para la economía cubana, acorde con sus características y la disponibilidad de instrumentos. Para ello se propone un marco de consistencia que toma en cuenta los siguientes elementos: un marco contable de equilibrio general, que articule flujos materiales y financieros; un sistema de cuentas satélites para análisis específicos de interés, consistentes con el cuadro base; un sistema de ecuaciones de comportamiento para modelar las variables del modelo macroeconómico, y un subsistema de análisis de coyuntura como instrumento de corrección en el muy corto plazo. Finalmente, a partir de un conjunto de simulaciones, se demuestra la utilidad analítica de este enfoque para evaluar el desempeño macroeconómico cubano.

PALABRAS CLAVE: análisis de coyuntura, coordinación de políticas económicas, estabilidad monetaria, equilibrios macroeconómicos en Cuba.

This paper focuses on the need of building an analytical system for the evaluation of policies oriented to economic and social targets in the Cuban economy, considering its peculiar characteristics and frequent policy instruments. For that, an analytical framework is proposed, taking into account the following elements: a general equilibrium accounting framework that articulates real and financial flows, a system of satellite accounts consistent with the base data for specific analysis, a system of parametric equations that incorporates thevariables of the macroeconomic model, and a sub-system of conjuncture analysis as a very-short term correction tool. Finally, the analytical benefits of this approach for the evaluation of the Cuban macroeconomic behavior are shown through a group of simulations.

KEYWORDS: conjuncture analysis, coordination of economic policies, monetary stability, macroeconomic equilibrium in Cuba.

]]>

Introducción

La relevancia de un contexto macroeconómico estable como garante del crecimiento económico, frecuentemente sugerida desde el punto de vista teórico, ha encontrado sostén en numerosos estudios empíricos realizados en la última década(1). Si bien en última instancia la explicación de algunos determinantes directos e indirectos del PIB puede encontrarse en aspectos estructurales, institucionales y de funcionamiento, un conjunto de relaciones objetivas entre las principales variables macroeconómicas (inflación, tipo de cambio, tasa de interés, saldo fiscal, saldo externo, niveles de endeudamiento) revela condiciones propensas o adversas que permiten un crecimiento sostenido del producto.

Ahora bien, la aparente claridad respecto a la relación entre los agregados macro y el crecimiento no debe soslayar el hecho de que las metas de estabilidad y "buen comportamiento" de dichas variables están más vinculadas a las realidades específicas y puntos de partida de cada país que a recetas teóricas o a una evidencia empírica distante, y que el medio ambiente natural de las decisiones de política económica se enfrenta constantemente a trade-off de múltiples objetivos.

De ahí la importancia de que cada país construya un marco coherente de referencia para evaluar los impactos de las políticas que se diseñan sobre los objetivos económicos y sociales proyectados, acorde con sus características y la disponibilidad de instrumentos. Generalmente estos marcos analíticos son combinaciones de identidades derivadas de la contabilidad nacional con ecuaciones de comportamiento tanto a mediano como a corto plazo, de manera de poder evaluar en términos de equilibrio general los impactos y las proyecciones de las políticas económicas. Ciertamente en cualquier caso, ello exige una base estadística de calidad, así como la disponibilidad de series estadísticas como requisito para la utilización de las técnicas cuantitativas asociadas. Los problemas de calidad y disponibilidad de datos, más agudos en los países en desarrollo, constituyen barreras para el diseño de políticas económicas; por eso la importancia de partir de construcciones macrocontables de consistencia estadística.

En el caso de Cuba, la construcción de dicho marco analítico debe considerar tanto las peculiaridades del entorno macroeconómico derivadas de la dualidad monetaria, como del propio modelo económico. En relación con este último aspecto, es necesario tomar en cuenta, de un lado, que la planificación desempeña un papel relevante en el manejo macroeconómico y, de otro lado, que el menor desarrollo de los mercados en la economía distancia los instrumentos y los mecanismos de transmisión de las políticas respecto a los estándares de las economías de mercado.

El actual entorno macroeconómico en Cuba no resulta favorable al objetivo de superar las actuales trayectorias de crecimiento económico. La presencia extendida del esquema monetario dual distorsiona las estructuras de costos y precios relativos y, así, los resultados de las cuentas públicas y empresariales, afectando la eficiencia del proceso de asignación de recursos. El ahorro doméstico es insuficiente para financiar las tasas de inversión exigidas por el crecimiento, y también hay tensiones de liquidez para sostener las tasas de endeudamiento externo. En el ámbito fiscal y monetario es clara la dominación fiscal y la ausencia de suficientes instrumentos de estabilización, así como también el débil protagonismo del sistema financiero en un entorno de fragilidad de marcos institucionales para garantizar disciplina monetaria en el sector empresarial. Aun cuando el déficit fiscal se ha mantenido bajo control, no parece existir una clara alineación entre las metas fiscales y los objetivos de estabilidad monetaria de manera predeterminada. Asimismo, persisten cuantiosas partidas cuasifiscales como resultado de la dualidad monetaria o de la insuficiente definición de funciones estatales en correspondencia con la naturaleza de las instituciones públicas.

Internalizando las peculiaridades descritas y el actual panorama económico, el presente trabajo propone un marco metodológico para evaluar el desempeño macroeconómico de la economía cubana desde una perspectiva integral. Ello supone considerar ámbitos de equilibrio general y parcial, así como horizontes de tiempo de mediano y corto plazos. En consecuencia, la propuesta está conformada por un balance financiero global con diversas aperturas según intereses de análisis, combinado con ecuaciones de comportamiento y análisis de coyuntura, a fin de procurar mayor consistencia entre objetivos e instrumentos en el diseño de las políticas macroeconómicas.

En la primera sección se describe el balance financiero global y se realizan algunas sencillas simulaciones que ponen de manifiesto el conflicto entre crecimiento y equilibrio que hoy enfrenta la economía cubana. En la segunda, se discute sobre las restricciones financieras al crecimiento y las metas fiscales, focalizando el concepto de estabilidad monetaria, sus determinantes y medición. Posteriormente se discute sobre inflación y la necesidad de incorporar los análisis de coyuntura para corregir oportunamente las desviaciones respecto a trayectorias de equilibrio deseadas, a través de un ejercicio práctico.

Vale mencionar que no se pretende construir el marco analítico ni agotar las múltiples posibilidades de los instrumentos presentados para la evaluación y proyección económica, sino que se enfatiza en su consistencia metodológica, y solo se discuten a manera de ejemplos algunos relevantes para el caso cubano.

]]>I. El balance financiero global: una propuesta metodológica para diseños de política

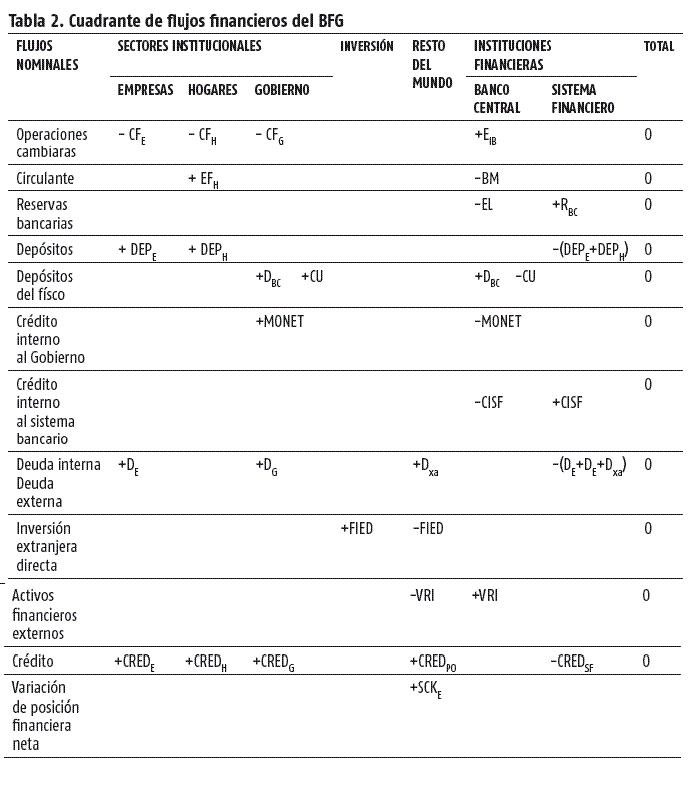

El balance financiero global (BFG) es el núcleo principal del marco metodológico propuesto como puede observarse en la figura 1.

El BFG es un cuadro contable que compila y generaliza de una forma coherente y ordenada las transacciones reales y financieras entre los diferentes sectores institucionales de la economía en un periodo determinado a partir del uso de disímiles instrumentos. Tiene, por tanto, al menos tres dimensiones: el horizonte temporal, la desagregación por sectores e instituciones y la apertura de instrumentos.

En la literatura internacional han sido reconocidos, por facilitar la precisión y esclarecimiento oportuno de los equilibrios y proporciones macroeconómicas básicas, la posición financiera final de los sectores institucionales y la identificación de las brechas económicas, su origen y financiación.

Para el caso de la economía cubana, hay antecedentes que proponen novedosos diseños para la construcción y uso de un balance financiero global (Hidalgo y Doimeadiós, 2007; Bárzaga, 2011 e Hidalgo et al., 2011), los cuales de manera general enfatizan en la aplicación de los flujos de fondos intersectoriales adaptados a las particularidades del entorno económico propio.

El diseño del balance financiero global propuesto toma en cuenta dichos antecedentes y sigue la metodología de Díaz (2013). Dada la naturaleza de los flujos de fondos a considerar, el balance se divide en dos cuadrantes principales; el primero refleja las transacciones reales, referidas a intercambios de bienes y servicios (tabla 1), mientras el segundo cuadrante refleja las transacciones de carácter nominal o flujos financieros (tabla 2). La base informativa proviene directamente de las cuentas nacionales y de la correspondiente información estadística complementaria, así como de la ejecución del presupuesto de ingresos y gastos del Estado, publicado en los anuarios estadísticos.

Las filas de los cuadrantes, expresan cómo cada sector institucional transfiere fondos hacia los restantes (composición de los gastos), en tanto que las columnas indican el aporte que cada sector recibe de los demás (formación de los ingresos).

El ingreso nacional disponible (creado) es punto de partida en la creación, formación y distribución de los diferentes fondos para su utilización en la economía nacional, es decir, el balance de la distribución primaria del ingreso y su posterior redistribución a partir de las interrelaciones reales entre los diferentes sectores institucionales. En otros términos, expresa resumidamente cómo se distribuye primariamente el ingreso disponible creado por la economía, tanto de origen interno como externo, entre los distintos fondos. Puesto que siempre ha de verificarse la ineludible relación fuentes igual a destinos, como expresión del equilibrio macroeconómico, su suma final será cero.

Por otra parte, el cuadrante de los flujos financieros (representados a partir de determinados instrumentos monetarios) refleja las necesidades de financiamiento de cada sector institucional, derivadas de las transacciones reales (última fila del primer cuadrante), una vez deducidas las variaciones de activos físicos (tabla 2).

]]> Con el objetivo de reflejar las contrapartidas financieras a nivel de toda la economía, se añade el sector financiero, diferenciando el Banco Central y la Banca Comercial. En consecuencia, en este cuadrante la suma de las filas debe ser cero. Los signos positivos y negativos denotan variación de activos y pasivos para cada sector. Un signo positivo equivale a una fuente de financiamiento para el agente y un signo negativo, una aplicación de fondos.A nivel de la economía, la suma de las restricciones financieras de todos los agentes puede expresarse en función de cada uno de los instrumentos. Las necesidades de financiamiento de las empresas, sector bancario, hogares y sector gobierno se compensan con la variación de la posición financiera del Banco Central y el saldo de la cuenta de capital de la balanza de pagos.

Como puede observarse en los cuadros 1 y 2, las filas y columnas capturan las características institucionales del caso cubano.(2) Vale destacar la versión del balance financiero global que contempla la apertura por monedas. Esta versión permite realizar simulaciones de los impactos de una devaluación sobre los diferentes sectores (según desagregación), así como también cuantificar el grado de convertibilidad de la moneda doméstica en un escenario de unificación monetaria, enfrentando los actuales flujos de CUP y CUC con la disponibilidad de divisas.(3)

Análisis e interpretación del balance financiero global

El balance propuesto tiene una enorme utilidad para el análisis económico y la planificación de mediano plazo. Además, ofrece un marco de consistencia para elevar la calidad de la información estadística, proveniente de diferentes fuentes, y así perfeccionar el cálculo de los indicadores de las cuentas nacionales y aquellos vinculados a la programación financiera.

La ecuación ahorro-inversión sintetiza las fuentes de financiamiento de la inversión en la economía según ahorro interno -productivo, privado y del Gobierno- y ahorro externo, a partir de los resultados de los diferentes balances de los sectores institucionales: sector empresarial, ingresos y gastos de la población, déficit fiscal (desahorro público), y déficit en cuenta corriente (ahorro externo). Por consiguiente, contrasta las disímiles fuentes estadísticas obligando a la conciliación y ajuste de asimetrías detectadas.

El balance es también un instrumento eficaz para la coordinación de políticas macroeconómicas, ya que brinda información detallada de cada sector institucional en el ámbito real y financiero, conectando ambos tipos de operaciones. En base a ello, instituciones como el Banco Central y los Ministerios de Economía, y de Finanzas y Precios podrían enriquecer la visión macroeconómica enfrentando los saldos de ahorro e inversión de cada sector institucional con su posición financiera y evaluando el grado de vulnerabilidad, tanto desde el punto de vista de las finanzas internas como de las externas. En otras palabras, permite identificar los orígenes del endeudamiento y de los potenciales desequilibrios para ampliar los análisis de balanza de pagos y finanzas públicas.

A los fines de la programación monetaria, el cuadro ofrece la posibilidad de construir los agregados monetarios en base a una mayor consistencia, metodológica y práctica, al relacionar las diferentes operaciones monetarias y financieras por sectores con los instrumentos monetarios y cambiarios. Paralelamente captura los movimientos de expansión y recomposición de la base, y los efectos cruzados que se dan en los multiplicadores por monedas en condiciones de dualidad monetaria. Por consiguiente, se puede estimar de manera más precisa el impacto monetario de las acciones del banco central sobre los diferentes sectores institucionales (hogares y empresas) y, así, sobre la estabilidad monetaria y, en correspondencia, se puede actuar a través de la política económica.

La tabla base se construye con la información de las cuentas nacionales, complementada con los balances anteriormente mencionados. Pero a los fines de proyección y simulación de políticas se requiere incorporar ecuaciones de comportamiento tanto en el sector real como monetario.(4) Adicionalmente, los análisis podrían complementarse con tablas anexas donde se establezcan mayores grados de apertura por sectores y partidas según intereses de la investigación. Así podrían integrarse ejercicios de equilibrio parcial con ejercicios de equilibrio general, a fin de conciliar metas económicas y sociales con objetivos de estabilidad monetaria y fiscal. Ejemplos típicos son: a) modelar el impacto económico y sobre la distribución de ingreso de medidas tributarias (requiere desagregar el sector hogares según tramos de ingreso); b) evaluar impacto económico de medidas regulatorias sobre el sector productivo (normalmente se desagrega el sector empresarial por formas de propiedad y dimensión); c) modelar el impacto de una devaluación sobre las finanzas empresariales, públicas y la distribución de ingresos, lo cual exige una versión del balance desagregado por monedas.

]]> Este último ejercicio sería sumamente útil en el actual escenario de unificación monetaria. El diseño de la tabla propone un reordenamiento de las cuentas públicas a favor de una mayor transparencia monetaria-fiscal (Hidalgo et al., 2011), integrando la cuenta del presupuesto central con la cuenta de financiamiento del Estado. De esta manera se unifican los presupuestos, discriminando entre operaciones fiscales y operaciones cambiarias, y se logra estimar integralmente el monto del déficit fiscal del presupuesto del gobierno central y las necesidades de financiamiento, corrigiendo actuales partidas cuasifiscales.Otra ventaja de la apertura por monedas es que permite recalcular todo el sistema de impuestos, subsidios y transferencias entre sectores, hoy distorsionados por el tipo de cambio oficial sobrevaluado, reflejando de manera realista la posición real y financiera de cada uno de ellos. Asimismo, posibilita determinar con mayor precisión la demanda final (consumo e inversión) de divisas y así estimar directamente la dependencia al sector externo y las presiones de balanza de pagos en un escenario de unificación.

Simulaciones

En esta sección se realizan algunos ejercicios analíticos que evidencian la utilidad de esta herramienta. En este caso solo se trabaja con el cuadrante de flujos reales al no contar con toda la información necesaria para el desarrollo del cuadrante referido a los flujos financieros.

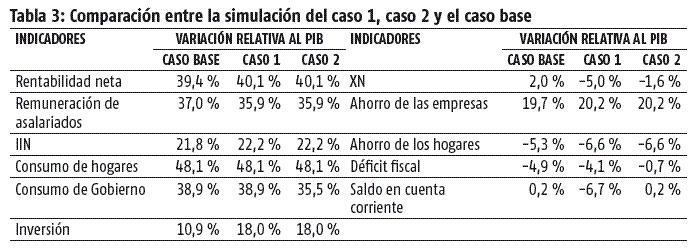

El primer ejercicio plantea el actual conflicto entre crecimiento y equilibrio dado el insuficiente nivel de ahorro interno, así como el menú de opciones para lograr conciliar ambos objetivos. Se parte de la construcción del balance para un año base (2009) a partir del cual se pretende elevar la tasa de inversión a un 18 % a fin de alcanzar una trayectoria de crecimiento moderado del PIB (3 %).(5) Para llevar a cabo dicha simulación se asumen dos casos; la diferencia estriba en que en el primer caso no hay restricciones al gasto público. Luego se comparan los resultados con el año base (tabla 3).

En el primer caso, la mayor tasa de inversión no desplaza gasto doméstico, con lo cual se deteriora la cuenta corriente de la balanza de pagos hasta un 6,8 % del PIB, explicado por el insuficiente ahorro doméstico para sostener el crecimiento. La mayor tasa de inversión implicaría un agudo incremento en la demanda de bienes de capital importados en un claro escenario donde la producción doméstica no es capaz de reaccionar. Desde el punto de vista financiero ello se reflejaría en principio en mayores niveles de endeudamiento externo.

De no contarse con el requerido financiamiento, el ajuste debe recaer sobre el gasto doméstico. Considerando la actual relación, la tasa de consumo de los hogares y del Gobierno, las mayores reservas de ajuste se encuentran en esta última, por lo que el caso 2 refleja el ajuste necesario del consumo del Gobierno para amortiguar el déficit en cuenta corriente. Como puede observarse en el cuadro anterior, un ajuste fiscal del 6 % conduce a una situación de equilibrio de la cuenta corriente. La recomposición de los componentes del producto se produce a partir de una reducción del componente importado del gasto de Gobierno, por lo cual, el déficit de este se reduce considerablemente. El resultado final de la simulación muestra entonces un equilibrio tanto doméstico como externo de la economía, evidenciando en principio los márgenes de maniobra que pueden tener los hacedores de política en aras de estimular el crecimiento económico manteniendo a su vez los equilibrios macroeconómicos.

La discusión anterior apunta a dos conclusiones. La primera es que el crecimiento demanda mayor inversión y que sería aconsejable para ello lograr financiamiento externo. Aunque en principio podría sacrificarse gasto público doméstico, en la práctica ello no deja de plantear un dilema de política económica. La segunda: a fin de evitar excesiva presión sobre la balanza de pagos, el camino más adecuado parece ser una combinación de ajuste interno y déficit sostenible externo. Este último financiado en la medida de lo posible con inversión extranjera directa para aliviar presiones de endeudamiento.

Un segundo ejercicio, utilizando el marco del balance financiero, intenta capturar el impacto de una devaluación en el sector empresarial. Para ello se utiliza una tipología de cuatro empresas(6) en función de sus rentabilidades por monedas. Las empresas tipo 1 serían aquellas rentables tanto en CUC como en CUP; las de tipo 2, rentables solamente en CUC; las de tipo 3, aquellas irrentables en ambas monedas; y las de tipo 4 son solo rentables en CUP. Como es lógico, las empresas que se beneficiarían ante una devaluación del tipo de cambio oficial entre el CUC y el CUP serían las de tipo 1 y 2, o sea, aquellas rentables en CUC. En el caso de las empresas tipo 3 y 4 con evidentes subisidios implícitos de tipo de cambio, ocurriría la situación contraria.

]]> En la tabla 4 se parte del tipo de cambio oficial (1 CUC = 1 CUP), y se modela un ajuste del tipo de cambio de 1 CUC = 7 CUP, así como del actual tipo de cambio de Cadeca 1 CUC = 24 CUP).Como se aprecia, en la mayoría de los casos la rentabilidad en moneda total al tipo de cambio oficial actual (e) es positiva, excepto para las empresas de tipo 3. Sin embargo, este mismo indicador calculado a tipos de cambio de referencia de 7 y 24 CUP / CUC variaría sustancialmente. Por ejemplo, en la empresa tipo 1, cuya rentabilidad inicial en CUC era positiva, la nueva rentabilidad (para z=7, por ejemplo) demostraría la subvaloración de sus beneficios y dejaría explícito un impuesto (implícito) por tipo de cambio equivalente a 26 480,8 millones de pesos. Mientras que por otra parte, la empresa tipo 3 pasaría a ser aún menos rentable para cualquier tipo de cambio distinto del actual; para z=7, la magnitud del subsidio implícito es equivalente a 7 983,8 millones de pesos. Como se puede comprobar en la tabla, trabajar con tipos de cambio cada vez más devaluados implica que los subsidios e impuestos implícitos por tipo de cambio sean cada vez mayores.

En cualquier caso, para las empresas de tipo 1 y 2 el monto de los impuestos absorbe el monto de los subsidios, que se transfieren a las empresas de tipo 3 y 4. Siendo generalmente mayor el monto de los impuestos implícitos por el tipo de cambio a las empresas que el de los subsidios. En conclusión, las empresas más rentables están siendo más afectadas por el tipo de cambio sobrevalorado que las que no lo son.

II. Restricciones financieras y estabilidad monetaria

Una importante arista en los análisis de equilibrio general es la identificación de las restricciones que imponen sobre las metas del sector real las condiciones de equilibrio interno y externo, así como la disponibilidad de instrumentos para alcanzar estos.

Como antes se mencionó, el primer cuadrante del BFG expresa las fuentes de desequilibrios por sectores, mientras que en el segundo cuadrante se reflejan los movimientos financieros resultantes y las fuentes de financiamiento disponibles. Así por ejemplo, el insuficiente ahorro doméstico de la economía cubana para financiar una mayor tasa de inversión explica en gran medida los bajos niveles de crecimiento económico y plantea el dilema de las necesidades de financiamiento externo para cerrar la brecha. Esto último aconseja una estructura más sesgada a la inversión extranjera para reducir tensiones sobre el endeudamiento. De otro lado, el déficit fiscal se convierte en una aplicación del ahorro (interno y externo), que genera también endeudamiento en tanto solo una parte de este puede financiarse con crédito interno para mantener la estabilidad monetaria. En particular los objetivos de inflación y la estabilidad cambiaria ponen límite al crecimiento de la base monetaria.

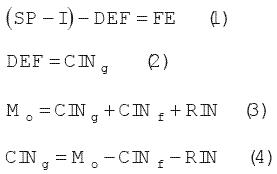

Las relaciones anteriores pueden sintetizarse en las siguientes ecuaciones derivadas del BFG:

Sustituyendo (2) y (4) en (1): ]]>

![]() (5)

(5)

Donde: SP es ahorro productivo y de los hogares, I es inversión, DEF déficit fiscal, FE financiamiento externo, CINg,f crédito interno al Gobierno y sector financiero respectivamente, Mo base monetaria, RIN reservas internacionales. Todas las variables expresan flujos, es decir, variación en el tiempo.

El sistema de ecuaciones refleja las restricciones que imponen las variables financieras. Así por ejemplo, la variación de la base monetaria no puede ser arbitraria en tanto dependerá de la meta de inflación. Ello a su vez pone límites a los niveles de crédito interno tanto hacia el sector Gobierno como hacia el sector financiero, de lo contrario se deteriora el equilibrio interno y externo. Vale insistir en la necesidad de que la trayectoria de los déficits fiscales internalicen dichas restricciones, lo que equivale a decir que los déficits plurianuales deben definirse en base a dos criterios: estabilidad monetaria y sostenibilidad de la deuda pública.

La estabilidad monetaria en un esquema de dualidad monetaria

El concepto de estabilidad monetaria en la economía cubana hay que contextualizarlo; considerando que la mayor parte de los recursos se asignan a través del plan centralizadamente, parte de los precios están regulados administrativamente y solo coexisten en menor medida los mecanismos de mercado. Por lo tanto, no siempre los desequilibrios monetarios se expresan en una mayor inflación. De hecho estos se han expresado de manera diferente en cada una de las etapas del modelo económico cubano (Hidalgo y Pérez Soto, 2010).

En la actualidad, la segmentación característica de la dualidad obliga al análisis de la estabilidad monetaria por circuitos económicos aun cuando existan importantes vasos comunicantes. En condiciones de mayor apertura de formas no estatales y vínculos con el sector público, es previsible que los excesos monetarios en CUP se trasmitan con más facilidad en la economía, dada la menor segmentación entre sectores.

En el circuito monetario de los hogares, un exceso de dinero en relación con la oferta de bienes y servicios disponible en los mercados produce simultáneamente inflación (mercado desregulado) y presión sobre el mercado cambiario de CADECA. Ello ocurre porque en presencia de una proporción de precios regulados, restricciones de oferta de bienes en CUP y dualidad de mercados, parte de los saldos reales en CUP se transfiere al mercado cambiario a fin de adquirir CUC y completar el consumo en el mercado que opera en dicha moneda. Obviamente, mientras mayor sea el incremento de los precios en CUP, menor será la presión sobre el mercado cambiario.

Bajo el actual sistema de tipo de cambio fijo las presiones devaluatorias deben compensarse con intervenciones en el mercado cambiario. Al propio tiempo, las emisiones de CUC deben respaldarse por la correspondiente oferta de bienes y servicios en dicho mercado a fin de evitar inflación en esta moneda o desabastecimiento -incentivando el mercado negro de bienes y divisa- y la consecuente pérdida de su poder adquisitivo(7). En general, las intervenciones en el mercado cambiario tienen una especial importancia analítica ya que provocan una recomposición de los agregados monetarios, creando presiones inflacionarias en los mercados que operan en la moneda que se emite si no tiene la adecuada contrapartida en oferta de bienes y servicios. El actual tipo de cambio fijo, sin dudas, implica un importante reto, en términos de sostenibilidad del régimen cambiario y convertibilidad de la moneda.

En síntesis, la estabilidad monetaria en el circuito de los hogares se expresa tanto en los precios domésticos como en el resultado neto de las operaciones cambiarias (intervenciones) requeridas para mantener el objetivo de tipo de cambio fijo.

]]> Por otra parte, en el circuito del sector público y empresarial, los precios mayoristas están regulados. No existe un mercado cambiario propiamente dicho, sino un esquema de asignación centralizada de CUC a través de la cuenta de financiamiento del Estado. No hay convertibilidad automática de los activos en CUP. Bajo estas condiciones el efecto de los desequilibrios -aunque de forma directa o indirecta se expresen en tensiones inflacionarias en el mediano plazo- de manera más inmediata recae sobre la pérdida de poder de compra de las monedas domésticas, limitando su capacidad para enfrentar gastos corrientes (insumos importados) y de capital. Como el tipo de cambio empresarial se ha mantenido fijo se ha optado por controles cambiarios. Así por ejemplo, ante la crisis de incompleta convertibilidad que sufrió el CUC a mediados del milenio, se introdujo un nuevo esquema de asignación centralizada de la divisa para las entidades públicas.(8)

El IPC en Cuba

En Cuba, el indicador de inflación por excelencia adopta el nombre de índice general de precios del consumidor (IPCG). Este refleja claramente la segmentación de mercados(9) que caracteriza el entorno económico de los agentes, toda vez que se compone de tres subíndices que recogen la inflación de los correspondientes grupos. Los tres grupos son: el mercado formal, que supone un 40 % del IPCG; el mercado agropecuario, que representa aproximadamente un 30 %, y por último, y no menos importante, el mercado informal con una ponderación del 30 %.

El IPCG actualmente tiene serias limitaciones como indicador de estabilidad monetaria, no solo porque excluye la inflación en el mercado en CUC, sino también porque, como antes se mencionó, bajo el esquema de dualidad monetaria sería más apropiado construir un indicador sintético que incorpore tanto la estabilidad de precios como cambiaria.

Determinantes de la estabilidad monetaria en Cuba

Partiendo del marco conceptual antes presentado sobre la estabilidad monetaria en Cuba, se han desarrollado varios estudios teóricos y empíricos acerca de los mecanismos de transmisión de la política monetaria y los principales determinantes de la inflación.

En Hidalgo y Pérez Soto (2010) se desarrolla un modelo teórico sobre estabilidad monetaria en Cuba que se sintetiza en la siguiente ecuación:

]]>

Donde: indicador de estabilidad monetaria quedaría explicado por dos variables fundamentales: inflación de precios del mercado agropecuario e informal e intervenciones del Banco Central en el mercado cambiario; que a su vez estarían en función de las siguientes variables: inflación de precios del mercado agropecuario e informal rezagada un periodo; inflación de precios en el mercado formal; saldos monetarios totales (pesos cubanos y pesos convertibles) de la población; oferta de bienes y servicios en pesos cubanos y pesos convertibles (circulación mercantil minorista); shocks que afectan tanto la oferta como la demanda.

Este marco conceptual ha sido validado empíricamente por varios estudios que cuantifican el impacto de los indicadores anteriores sobre la inflación o la estabilidad del mercado cambiario. Los resultados más relevantes pueden encontrarse en Vidal (2007) y Pérez Soto (2011). Derivadas de ambos estudios pueden extraerse las siguientes consideraciones para los análisis de inflación:

Instrumentos de control monetario y análisis de coyuntura

Identificar los determinantes de la estabilidad monetaria en Cuba permite actuar a través de los diversos instrumentos de control monetario con los que cuenta el banco central. Pero además, en el entorno institucional del modelo económico cubano queda claro que existen muchos mecanismos de coordinación de política y mecanismos de planificación, que de estar adecuadamente fundamentados pueden contribuir a garantizar dicho objetivo. El balance financiero global es una herramienta ideal para modelar estos escenarios.

Para monitorear las metas de estabilidad monetaria es usual combinar técnicas de modelación econométricas derivadas de modelos estructurales con técnicas de modelación de extracción, señales más orientadas a la sintonía fina de los instrumentos de política monetaria en el muy corto plazo. Ello ofrece la oportunidad de anticipar y corregir las desviaciones transitorias respecto a los valores de equilibrio durante un periodo de no más de un año, con lo cual se sintonizan los indicadores para alinearlos con las metas de inflación previstas.

En este camino se han desarrollado varias metodologías(10), algunas basadas en indicadores adelantados y otras enfatizando en modelos de extracción de señales de mercados específicos. En el caso de Cuba un referente de los estudios de inflación vinculados a la construcción de indicadores adelantados puede encontrarse en Pérez (2011). Sin embargo, no existen precedentes de análisis de coyuntura de precios en mercados específicos, lo cual será objeto de esta sección del trabajo, particularmente centrada en el componente de la inflación.(11)

]]> Normalmente, estos indicadores de coyuntura no abarcan la generalidad de los mercados, sino aquellos que son más relevantes y quedan bajo el control de las acciones de política monetaria. En consecuencia se restringe a conceptos asociados a la llamada inflación subyacente. Pero incluso puede ser menos abarcador según sean las circunstancias. Así por ejemplo, se suele excluir el universo de precios regulados por el Estado, así como productos cuya volatilidad sea tal que distorsione excesivamente los comportamientos de los precios.Los análisis de coyuntura en general utilizan series extensas de datos y un gran volumen de información detallada para periodos (no mayor a un trimestre), lo cual exige una adecuada base estadística. Pero al propio tiempo, ello posibilita realizar diagnósticos y proyecciones muy sólidos que justifican este esfuerzo. Tal como se había descrito en la sección anterior para el caso específico de la evolución de la estabilidad monetaria de la economía cubana, la variable inflación se convierte en un importante referente, y lo ideal en este tipo de análisis es trabajar con series mensuales o trimestrales.

Con fines de predicción y diagnóstico, es necesario establecer un esquema que desagregue los componentes de los procesos generadores de datos en los diferentes mercados. Esta desagregación por componentes no solo ofrece mayor información para el análisis de la inflación, sino que también puede ser una forma más adecuada para calcular la inflación, respecto a la construcción directa del IPC a nivel general. La desagregación permite también una mejor identificación de las presiones inflacionarias y sus orígenes, facilitando el posterior manejo de la política monetaria en aras de mantener las metas de inflación.

En sentido general, el método estadístico permite focalizar las señales relevantes desde el punto de vista económico, eliminando previamente aquellos elementos de escaso interés económico. En particular, se basa en la extracción del componente cíclico de las series de IPC, eliminado aquellos componentes determinísticos dados por la estacionalidad, los aleatorios recogidos en el componente irregular y los de mayor persistencia y que por tanto se relacionan con los factores de largo plazo contenidos en el componente tendencial. Por eso, las series originales son sometidas a varios procesos de filtrado.

En este estudio se utilizaron series de una frecuencia mensual para el periodo de enero 2003 a febrero de 2011 y se utilizó el paquete estadístico Eviews.5.

Previamente se analizaron los diferentes componentes de las series tanto para el IPC general como para los mercados específicos (tabla 5), observándose que es la tendencia la que explica en mayor medida la variabilidad total de los precios. Este primer resultado no es trivial en tanto expresa un importante componente inercial en la formación de precios. No obstante, llama la atención en el caso de los mercados agropecuarios, formal e informal, que la relevancia del componente cíclico es superior al irregular. Ello sugiere un comportamiento predecible que favorece la eficacia de la política monetaria.

Por otra parte, para evaluar la volatilidad y persistencia, se extrajo el componente estacional de cada una de las series a partir de la utilización del procedimiento Tramo-Seats, el cual tiene en cuenta las características particulares de cada serie y estima por tanto un modelo para cada variable. Una vez removido el componente estacional se usó el filtro Hodrick-Prescott para extraer el componente cíclico. Como primer paso, se caracterizó el grado de volatilidad y persistencia (medidas a través de la desviación estándar y el coeficiente de correlación de primer orden respectivamente) del ciclo del IPC general y cada uno de sus componentes (tabla 6)

Como se puede apreciar en la tabla el ciclo más volátil es el que describe la serie del mercado agropecuario, lo cual constituye el resultado esperado por las peculiaridades en la formación de precios que responden mayormente a condiciones de oferta y demanda. Por su parte, el ciclo más persistente según los resultados es el que describe la serie del mercado formal, lo cual está respaldado por las rigideces de precios que caracterizan a este mercado. Este análisis arroja como principal resultado que el mercado agropecuario es el de mayor volatilidad y menor persistencia, lo cual justifica la necesidad de profundizar en los factores que determinan su evolución.

Luego se analizan los comovimientos entre el IPC general y sus componentes, tomando como referencia el índice general, con el objetivo de determinar la fuerza de cada una de estas relaciones (tabla 7).

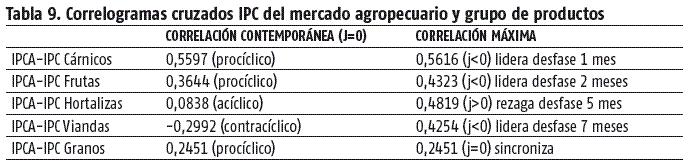

Como se aprecia en la tabla 7 todos los comovimientos son procíclicos(12) y sincronizan(13) perfectamente. Se detecta que el mercado formal es el que guarda mayor relación(14) con el ciclo de referencia, tal como se esperaba debido a la ponderación otorgada dentro del IPC general. No obstante, llama la atención la fuerte relación con el IPC del mercado agropecuario, similar al IPC del mercado formal, a pesar de contar con una menor ponderación dentro del IPC general.

]]> Considerando el resultado anterior, así como el hecho de que los precios en el mercado agropecuario son los que mejor reflejan las condiciones de oferta y demanda en la economía, en este estudio se propone utilizar el IPC de dicho mercado como un adecuado indicador a considerar en los análisis de estabilidad monetaria.(15) En consecuencia, se procedió a estudiar con mayor detenimiento la dinámica y evolución del IPC para el mercado agropecuario(16) como posible indicador adelantado que anticipe posibles desviaciones en la trayectoria esperada de la inflación, a la vez que permite elaborar efectivas medidas de política económica para su corrección.

Análisis del IPC del mercado agropecuario

Para este análisis se trabajó con una serie de precios promedios tomados de una muestra extraída de diferentes provincias del país recogida por la ONEI. La misma se presenta con una periodicidad mensual desde enero de 2008 hasta septiembre de 2013 y recoge información de un total de 43 productos que se comercializan en los mercados agropecuarios. Debido a la disponibilidad e inconsistencias de algunos de los datos analizados fue necesario prescindir de algunos productos cuya muestra no alcanzaba el número necesario de observaciones o las unidades de medida no eran homogéneas.

Para realizar los análisis correspondientes resultó necesario agrupar los productos en base a cinco grandes grupos según la tipología de estos, entre cárnicos, frutas, hortalizas, viandas y granos. En la tabla 8 quedan recogidos los resultados del análisis univariante.

Al analizar dichos resultados resaltan como los grupos de productos con un comportamiento más volátil el de las viandas y las frutas; en tanto el grupo de productos con un nivel de precios más persistente resultó el de los cárnicos y granos. Esto último resulta lógico pues desde hace varios años los precios de estos productos se han mantenido bastante elevados, independientemente de la época del año.

Los comovimientos que se generan entre los precios promedios de cada uno de estos grupos de productos y el IPC del mercado agropecuario se analizaron extrayendo el componente cíclico de cada una de las series primero desestacionalizando con el método Tramo-Seats y luego aplicando el filtro Hodrick-Prescott.

La figura 2 también refleja los resultados del análisis multivariante.

Los resultados presentados ponen en evidencia que la mayoría de los grupos tienen un comportamiento procíclico respecto al IPC del mercado agropecuario, pero sin dudas son los productos cárnicos, y en menor medida las frutas, los que reflejan una mayor fuerza y al propio tiempo sugieren ser líderes en este mercado.

]]> Teniendo en cuenta estos resultados, el comportamiento de los precios de estos dos grupos pudiera ser utilizado para adelantar comportamientos inflacionarios en la economía, así como para capturar las expectativas de los consumidores.

Reflexiones finales

La actualización del modelo económico cubano, impone enormes retos en el diseño de políticas macroeconómicas para lograr metas de crecimiento superiores en los próximos años. De manera recurrente se destaca la importancia de la planificación como instrumento fundamental de regulación económica en el modelo socialista. Ello exige perfeccionar los marcos conceptuales y los instrumentos prácticos para la toma de decisiones.

Este trabajo apunta a la necesidad de construir un sistema analítico a partir de los siguientes componentes: un marco contable de equilibrio general que articule flujos materiales y financieros, un sistema de cuentas satélites para análisis específicos de interés consistentes con el cuadro base, un sistema de ecuaciones de comportamiento para modelar las variables del modelo macroconómico, y un subsistema de análisis de coyuntura como instrumento de corrección en el muy corto plazo.

No ha sido un objetivo construir el sistema sino ilustrar algunas de sus aristas analíticas a través de ejemplos prácticos que hoy forman parte del debate económico en Cuba.

Anexo 1: Supuestos establecidos para la apertura por monedas

en el cuadrante de flujos reales

]]> s

REFERENCIAS BIBLIOGRÁFICAS

BANCO MUNDIAL (2008): Informe sobre el crecimiento. Estrategias para el crecimiento sostenido y el desarrollo global, <http://documentos.bancomundial.org/curated/es/2008/10/10251428/growth-report-strategies-sustained-growth-inclusive-development-informe-sobre-el-crecimiento-estrategias-para-el-crecimiento-sostenido-y-el-desarrollo-incluyente> [10/5/2014].

BÁRZAGA, D. (2011): "Emisión primaria y equilibrios macroeconómicos en Cuba en condiciones de dualidad monetaria", tesis de diploma, Facultad de Economía, Univesidad de La Habana.

CUITIÑO, F. et al. (2010): "Modelos univariados de series de tiempo para predecir inflación de corto plazo", Banco Central de Uruguay, <http://www.bcu.gub.uy/Comunicaciones/JornadasEconoma/iees03j3101010.pdf> [17/5/2014].

]]>DÍAZ, M. (2013): "Balance financiero global en Cuba", tesis de diploma, Facultad de Economía, Universidad de La Habana.

FERNÁNDEZ, J. y J. VIRTO (1996): "Un indicador adelantado de la inflación en España", Revista Española de Economía, vol. 13, n.o 1, pp. 1-20.

GONZÁLEZ, R. (2011): "Impacto sobre las hojas de balance empresariales de una variación del tipo de cambio oficial", documento de trabajo, Facultad de Economía, Universidad de la Habana.

HIDALGO, V. y Y. DOIMEADIÓS (2007): "Apuntes para un marco de consistencia para el análisis de equilibrios financieros en la economía cubana", Departamento Macro-Micro, Facultad de Economía, Universidad de La Habana, inédito.

Hidalgo, V. y Pérez Soto (2010): "Estabilidad y política monetaria en la economía cubana", Revista del Banco Central de Cuba, n.o 1, La Habana, pp. 10-21.

HIDALGO, V.; YAIMA DOIMEADIÓS; GERARDO LICANDRO; JOSE ANTONIO LICANDRO (2011): Politicas macroeconómicas en economías parcialmente dolarizadas. La experiencia internacional y de Cuba, Facultad de Economía, Universidad de La Habana y Departamento de Economía, Facultad de Ciencias Sociales, Universidad de la República de Uruguay, ISBN 978-9974-0-0807-6.

]]>MORA, C. y A. RODRÍGUEZ (2009): "Combinación de proyecciones de inflación: nuevas metodologías", Banco Central de Costa Rica, <http://www.secmca.org/INVESTIGACIONES_ECONOMICAS/ForoInvestigadores/foro3/Documentos/BCCR.pdf> [10/4/2014].

ONEI (2013): Anuario Estadístico de Cuba, La Habana.

ONEI (2010): Anuario Estadístico de Cuba, La Habana.

PÉREZ SOTO, CARLOS (2011): "Esquema de política monetaria para el segmento de la población de la economía cubana", tesis de doctorado, Facultad de Economía, Universidad de La Habana.

VIDAL, PAVEL (2007): Nuevo esquema de la política monetaria en Cuba: análisis macroeconómico y estimación con un modelo VAR, Editorial Universitaria, La Habana, ISBN 978-959-16-0722-5.

]]>

RECIBIDO: 13/9/2014

ACEPTADO: 28/10/2014

Vilma Hidalgo de los Santos. Facultad de Economía, Universidad de La Habana. Correo electrónico: vilmah@rect.uh.cu

Jessica León Mundul. Centro de Estudios de la Economía, Universidad de La Habana. Correo electrónico: jessica@ceec.uh.cu

]]>

NOTAS ACLARATORIAS

1. Entre ellos, sobresale el informe sobre crecimiento económico elaborado por el Banco Mundial en el año 2008, que analiza la experiencia de trece economías que mantuvieron elevadas tasas de crecimiento económico en el periodo de la posguerra. Entre los puntos semejantes que fueron encontrados en estas experiencias exitosas esta la estabilidad macroeconómica.

2. Para ver detalles de los supuestos establecidos para la apertura por moneda, véase anexo 1.

3. Ello tiene particular relevancia en el actual contexto de incompleta convertibilidad del CUC.

4. Ver avances de investigación en Hidalgo y Cribeiro en esta publicación.

5. La relación entre tasa de crecimiento y de inversión se obtuvo de una función de producción de la economía cubana (ver Hidalgo y Cribeiro en esta publicación).

6. Tomado de Hidalgo et al. (2011) e Hidalgo (2011) y R. González (2011).

7. En Hidalgo y Pérez Soto (2011) se presenta una formalización del equilibrio en el circuito de las familias y un sencillo modelo de inflación.

]]> 8. Este mecanismo establece una proporción de convertibilidad sobre los activos en CUC y se conoce como CL (certificados de liquidez).9. Los mercados en Cuba no solo se diferencian por el tipo de moneda en que transan (pesos cubanos y convertibles) sino también por los mecanismos de fijación de precios, características de la oferta, acceso de productores y consumidores y forma de regulación.

10. Para más detalle véase J. Fernández y J. Virto (1996); F. Cuitiño et al. (2010); C. Mora y A. Rodríguez (2009).

11. En rigor, siendo consecuente con la definición de estabilidad monetaria bajo dualidad, el estudio debía abarcar también al mercado cambiario, pero al no contar con suficiente información al respecto, el trabajo se centra en la inflación.

12. Para determinar los comovimientos se analiza la correlación contemporánea, ?i (j) para j=0; si esta es positiva indica que las series son procíclicas, si es negativa serán contracíclicas y si el valor no es significativamente distinto de cero serán acíclicas.

13. Para determinar los cambios de fase se dice que el ciclo de una variable lidera, sincroniza o rezaga el ciclo de referencia si el coeficiente ? (j) alcanza un máximo en valor absoluto para j<0, j=0, o j>0, respectivamente, donde j representa el orden de la correlación.

14. Esta relación puede ser fuerte o débil según el máximo coeficiente oscile entre 1 y 0,5 o entre 0,5 y 0,2 respectivamente.

15. Además hay que tomar en cuenta que en el caso de Cuba, los presupuestos de gastos de los hogares reflejan una alta y atípica proporción en la partida de alimentos, respecto a otros países.

16. Los primeros avances de investigación al respecto se recogen en una reciente tesis de diploma elaborada en los marcos de la unidad docente del BCC y la Facultad de Economía. Para más detalle véase D. Sotomayor (2014).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}