ARTÍCULO ORIGINAL

La gestión de los intangibles: propuestas para la medición de su eficiencia en las empresas cubanas

Intangibles's Management: Proposals for the Mediation of its Efficiency in Cuban Enterprises

Francisco Borrás AtiénzarI y Lisi Campos ChaureroII

El artículo muestra los resultados de un estudio sobre el papel del capital intelectual en el desarrollo sostenible de las organizaciones y el diagnóstico de la gestión de los activos intangibles en las empresas cubanas. Se trabajó con una muestra de 210 empresas de La Habana. Además, propone un modelo para la medición de la eficiencia de la gestión de intangibles, adaptado a las condiciones de la economía cubana. Para la determinación de las variables intangibles inductoras de valor en este entorno, se realizó una investigación

con 210 empresarios de todo el país. La factibilidad y la pertinencia del modelo propuesto se demostraron con su aplicación en una empresa cubana de la industria metalúrgica.

PALABRAS CLAVE: administración empresarial, capital intelectual, desarrollo económico, dirección.

The article evidences the result of studying the role of the intellectual capital in the sustainable development of organizations, as well as the diagnosis about the management of the intangible assets in the Cubans companies, where 210 Havana's companies were used as samples. The present paper suggests a model for the measurement of the efficiency of intangibles's management, adapted to the conditions of Cuban economy. For the determination of intangible inductive variables of value in our context, a research with 210 businessmen of all the country was carried out. The feasibility and pertinence of proposed mode is evaluated through its application to a Cuban metallurgic industry.

KEYWORDS: business management, intellectual capital, economic development, management.

Introducción

El éxito de una empresa depende de la capacidad que esta tenga de crear valor económico de forma sostenible. Estriba, entonces, en el desarrollo y el mantenimiento de ventajas competitivas que le permitan obtener rendimientos económico-financieros por encima de los de otras empresas del mismo sector. A su vez, la creación de valor depende de múltiples factores que influyen sobre sus resultados, dentro de los cuales la gestión de los intangibles desempeña un papel cada vez más importante.

Existe una relación de fuerte dependencia entre el incremento de los resultados económico-financieros y el desarrollo sostenible de activos intangibles como, por ejemplo, la motivación de los trabajadores y directivos, el reconocimiento de los clientes, los proveedores, las entidades bancarias, las instituciones gubernamentales y la comunidad.

Nonaka y Takeuchi (1995) afirman que el conocimiento es la única fuente de ventajas competitivas duraderas y demuestran los efectos potenciales de los intangibles en la innovación empresarial, para Sveiby (1997) los conocimientos son los activos más importantes de la organización; por su parte, Bueno (2013) pondera el papel de los intangibles como un sistema generador de emprendimiento e innovación empresarial y Edvinsson (2013), al hacer un recuento de la evolución teórica y práctica del concepto de capital intelectual, evidencia la indiscutible influencia de los intangibles en el éxito empresarial. Esta hipótesis ha sido sustentada por otros muchos científicos y académicos a nivel internacional (Viedma, 2004; Ochoa, Prieto y Santidrián, 2010; Uriona, Coelho y Murcia, 2013; Meroño y López, 2013; Wasiluk, 2013).

El desarrollo de las fuerzas productivas en el mundo actual ha permitido alcanzar los más altos umbrales de aprovechamiento del saber. Esto se evidencia en la velocidad de creación de nuevos conocimientos, en la posibilidad de su difusión y en la amplia factibilidad para aplicarlo en la práctica. Por otra parte, la evolución del entorno socioeconómico ha facilitado el proceso de creación y aplicación del conocimiento a través de la internacionalización y la segmentación de los procesos productivos, la mundialización de la competencia, y la concentración y centralización de grandes volúmenes de capital (Triana, 2010).

Sin embargo, no basta con reconocer el papel de los intangibles en el desarrollo empresarial, es necesario medir su eficiencia y gestionarlos con efectividad. Existe la falsa creencia de que cualquier inversión en intangibles, vinculados al conocimiento, genera valor. El conocimiento resulta un factor generador de valor cuando se convierte en fuente de ventajas competitivas para la organización. Dicho de otra forma, no todos los intangibles son inductores, o al menos multiplicadores, de valor, sino solo aquellos que desarrollan competencias distintivas en correspondencia con los factores de éxito del sector en cuestión. Esta es la razón por la cual, en ocasiones, causa asombro el hecho de que las inversiones en intangibles, como, por ejemplo, las acciones de capacitación y estimulación material del personal, no siempre se traducen en un incremento de los resultados económico-financieros de la empresa.

De esta forma, cobra relevancia el estudio de la identificación de los factores intangibles inductores de valor y la medición de la eficiencia de su gestión en las organizaciones. Se impone entonces hallar respuesta a las siguientes preguntas: ¿qué áreas de la organización crean valor y cuáles lo destruyen?, ¿qué estrategias pueden potenciar la creación de valor? Y, sobre todo, ¿cuáles son los principales intangibles inductores de valor? (Borrás y Ruso, 2015).

El objetivo del trabajo es mostrar la pertinencia de los estudios sobre la administración de los intangibles en las empresas cubanas y proponer un modelo de medición de la eficiencia de la gestión del capital intelectual. Para ilustrar la factibilidad del modelo propuesto se ilustra su aplicación en una empresa de la industria metalúrgica cubana.

]]> Estudios internacionales sobre la gestión de intangiblesSon muy diversas las investigaciones que se han desarrollado a nivel internacional para estudiar la vinculación que existe entre la gestión de los intangibles y los resultados económico-financieros de las organizaciones. Los estudios teóricos y prácticos apuntan hacia una interconexión directa entre la efectividad en la gestión de estos activos y la generación de valor. Esta aseveración conceptual se valida en estudios empíricos desarrollados en diferentes países. A continuación se ilustran los resultados de algunas de estas investigaciones:

Sobre el capital intelectual y sus componentes

El estudio teórico de los activos intangibles y su papel en el desempeño de las empresas conllevó al surgimiento y desarrollo del concepto de capital intelectual. En la literatura científica y académica sus definiciones son muy diversas. Bueno, Salmador y Merino (2008) lo conceptualizan como "la acumulación de conocimientos poseída por una organización y que crea valor, compuesta por un conjunto de activos de naturaleza intangible, que cuando se pone en acción, en combinación con el capital físico o tangible, es capaz de producir bienes y servicios y de generar competencias esenciales para la organización en el mercado", (p. 56). Por su parte, Ochoa, Prieto y Santidrián (2010) lo definen como "el conjunto de elementos intangibles que surgen del conocimiento individual y organizativo generado por los recursos humanos y aplicado a las estructuras, procesos y relaciones de una empresa, con capacidad para generar valor a la misma", (p. 37). Finalmente, Rivero (2009) considera que el capital intelectual es "la combinación de los conocimientos que reúne una organización, la experiencia acumulada en sus integrantes, sus capacidades, destrezas, su motivación, compromiso y valores, aplicados al trabajo", (p. 16).

El análisis de las definiciones de capital intelectual que aparecen en la literatura especializada muestra las siguientes regularidades 1) es un concepto siempre relacionado con el conocimiento e identificado con activos o recursos intangibles y 2) se enfatiza la relación del capital intelectual con la generación de valor. Así, este puede definirse como la combinación holística de activos intangibles basados en el conocimiento, creado por los recursos humanos y aplicado a las estructuras, procesos, relaciones e influencia social de la organización, con capacidad para desarrollar ventajas competitivas sostenibles y generar valor (Borrás y Ruso, 2015).

El consenso internacional muestra que los componentes del capital intelectual, con mayor o menor desagregación, están relacionados con cuatro grupos de factores fundamentales: humanos, estructurales, relacionales y sociales, los cuales pueden ser definidos como se expresa a continuación:

]]> a. El capital humano representa el conocimiento de las personas yCon el fin de evaluar la gestión del capital intelectual en las empresas cubanas y detectar las variables e indicadores que recibían menor atención se realizó un estudio empírico, en una muestra de 210 empresas de alto impacto económico en La Habana y representativas de todo el país. Para evaluar la calidad de la gestión del capital intelectual por cada uno de sus componentes se utilizaron dos criterios: por una parte, la valoración cualitativa mediante la escala Likert (1-5); por otra, la verificación de la existencia y la utilización en la práctica de indicadores de medición de los activos intangibles. Los resultados fueron analizados mediante el método estadístico de análisis de correspondencias (AC).

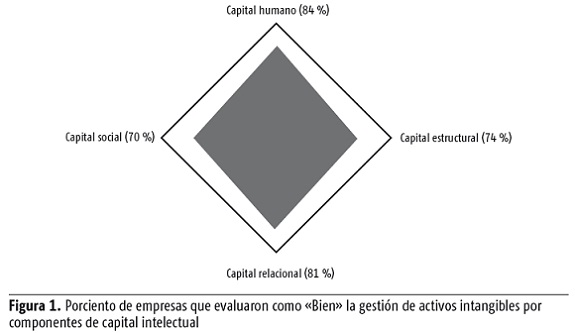

En la figura 1 se muestra el porciento de empresas que valoraron como buena su gestión de intangibles por componentes. Obsérvese que el 26 % de las empresas estudiadas evaluaron como regular o mala la gestión que hacían del capital estructural; y el 20 % de ellas reconocieron una deficiente gestión del capital social.

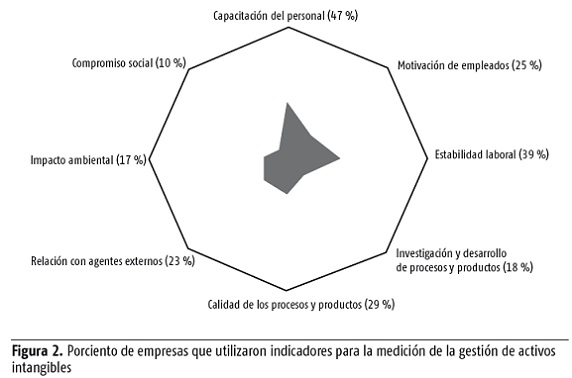

]]> En la figura 2 se muestra el porciento de empresas que utilizaron indicadores para medir, evaluar y controlar la gestión de los activos intangibles. Es interesante observar que solamente el 47 % de las empresas midieron las acciones de capacitación, el 39 % la estabilidad laboral, y el 25 % la motivación de los empleados. Nótese que la motivación del personal es una de las principales variables del capital intelectual y la inmensa mayoría de las organizaciones no midió su comportamiento. Cabe entonces la pregunta: ¿puede existir una buena gestión de intangibles si son tantas las empresas que no poseen instrumentos para medirla? Es importante observar que son muy pocas las que evalúan y dan seguimiento a factores intangibles, tan vitales para el desarrollo sostenible y exitoso de la entidad, como el mejoramiento de los procesos y productos, las relaciones con los agentes externos, el impacto ambiental y el compromiso social. Los resultados de este diagnóstico hablan de una "descapitalización social" de las empresas.Modelo para la medición de la eficiencia de la gestión del capital intelectual

El Grupo Científico de Capital Intelectual de la Universidad de La Habana, al cual pertenecen los autores del presente trabajo, ha diseñado y validado en la práctica empresarial cubana un modelo para la valoración de la eficiencia de la gestión de los activos intangibles de las empresas (Borrás, Campos y Ruso, 2011; Borrás y Ruso, 2015). La propuesta se corresponde con las principales tendencias internacionales y con las particularidades de la economía cubana. Su factibilidad ha sido validada mediante la aplicación del modelo de capital intelectual en diferentes empresas cubanas durante el periodo 2006-2015. El objetivo central del modelo es medir la eficiencia de la gestión de los activos intangibles que generan valor económico en una organización y este se fundamenta en los siguientes criterios metodológicos:

a. La medición de la eficiencia de la gestión de los activos intangibles debe responder a las necesidades que tienen los usuarios de la información, tanto internos como externos de la organización.

b. No se trata de llegar al valor del capital intelectual, sino de valorar el grado de eficiencia de su gestión en un periodo de tiempo determinado.

c. El modelo se orienta hacia la medición de dos aspectos esenciales de la gestión del capital intelectual: la eficiencia en la utilización de los activos intangibles y el valor monetario de las inversiones en activos intangibles.

d. Los coeficientes de eficiencia del capital intelectual, así como de sus componentes y variables, reflejan su influencia sobre la generación de valor y, para ello, muestran la situación de la gestión de los activos intangibles de cada entidad con relación al comportamiento medio en organizaciones similares. Este criterio se fundamenta en el hecho de que se crea valor solamente cuando se obtienen resultados por encima de la media del sector.

e. Para el cálculo de los coeficientes de eficiencia de los componentes y variables se determina la importancia relativa de cada uno de ellos, en correspondencia con el impacto que tengan en la generación de valor. ]]>

f. El valor monetario de las inversiones en capital intelectual incluye no solo las inversiones que son registradas por la contabilidad, sino también aquellas que representan un costo de oportunidad y deben ser estimadas.

g. La determinación de las variables intangibles inductoras de valor debe responder, en primera instancia, a los criterios de éxito generales para un sector y no a las percepciones individuales y estrategias de los directivos y funcionarios de una organización en particular.

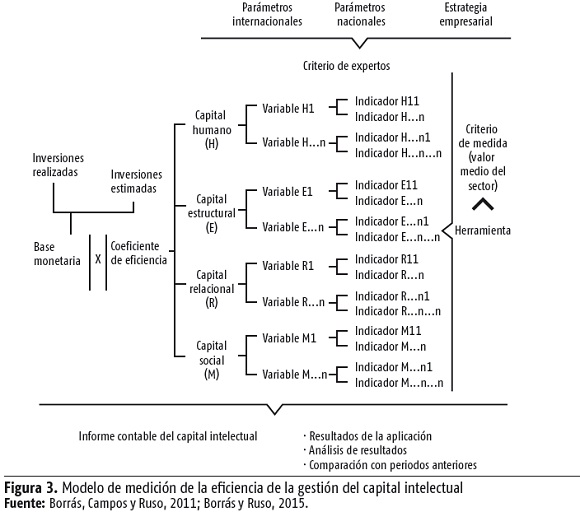

h. El modelo está conformado por cuatro componentes de capital intelectual: humano, estructural, relacional y social; y estos, a su vez, por: variables, indicadores, criterios de medidas y herramientas de medición. La estructura del modelo se muestra en la figura 3.

La identificación de las variables de capital intelectual -al tomar como tales los activos intangibles que mayor influencia ejercen en el éxito y la creación de valor en las empresas cubanas- se realizó mediante un estudio a 210 empresarios y se validó en un trabajo de expertos con la utilización del método Delphi y las matrices de impacto entre variables. La muestra tuvo la siguiente composición: un 45 % de organizaciones industriales, un 22 % de comerciales y un 33 % de servicios. Las variables seleccionadas se muestran en la tabla 1.

Aplicación de la propuesta en una empresa metalúrgica

]]> Con el fin de ilustrar la factibilidad y utilidad del modelo propuesto, a continuación se muestran los resultados de su aplicación en una empresa de la industria metalúrgica cubana, que cuenta con un personal de 940 trabajadores, y se dedicada a la producción y comercialización mayorista de tanques para diversos usos, piezas fundidas de acero inoxidable, equipos, componentes y elementos de este material, entre otros. Los resultados se ofrecen a partir de las siguientes salidas de información:a. El diagnóstico de la gestión de los intangibles.

b. El mapa de eficiencia del capital intelectual.

c. La matriz impacto/eficiencia de las variables de capital intelectual.

d. La matriz de influencias directas de los activos intangibles.

El diagnóstico de la gestión de los intangibles

La determinación de la calidad de la gestión de los intangibles se realizó mediante una encuesta a directivos y trabajadores de la empresa. Para la valoración de la gestión se utilizó una escala Likert de 1-5, con la siguiente interpretación: 1) muy deficiente, 2) deficiente, 3) regular, 4) buena y 5) muy buena. Se sometieron a valoración 26 factores de gestión de intangibles en la empresa.

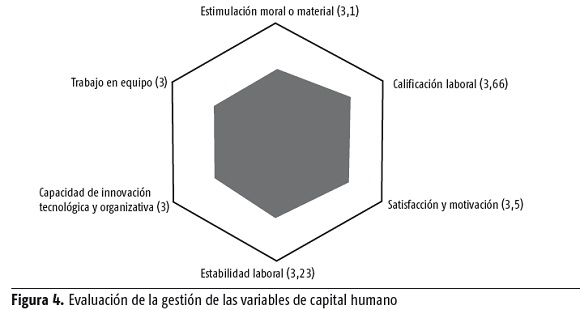

La valoración de la gestión de los intangibles relacionados con el capital humano se muestra en la figura 4. Los resultados no son favorables, pues casi todos los elementos son evaluados de regular. La gestión de intangibles, tan importantes para el éxito de la organización, tales como la estimulación del personal, la capacidad de innovación y el trabajo en equipo, se valoró de regular.

Los resultados de la evaluación del capital estructural se muestran en la figura 5, una vez más la valoración de la gestión de los intangibles fue insatisfactoria, teniendo en cuenta que la mayoría de los elementos fueron calificados en un rango de deficiente a regular. Es preocupante el hecho de que los factores relacionados con el mejoramiento de los procesos, la investigación y el desarrollo de las tecnologías de la información y las comunicaciones tengan una valoración deficiente.

El diagnóstico de la gestión del capital relacional, que se muestra en la figura 6, proyecta también una evaluación deficiente. La gestión de intangibles tan esenciales como las relaciones con los proveedores y los clientes alcanza muy baja calificación.

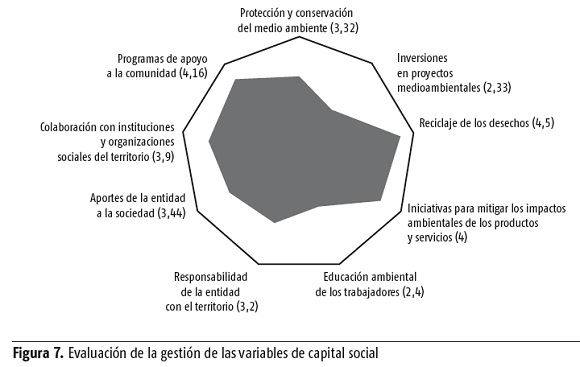

En la figura 7 se puede observar la valoración de los activos intangibles de capital social. Este componente es el que mejor puntuación ha recibido, los directivos y trabajadores reconocen la importancia de que este tipo de industria preste especial atención al cuidado del medio ambiente e incentiva las políticas ambientales aplicadas y el reciclaje de desechos. Sin embargo, se sugiere a los directivos prestar mayor atención a activos como la educación ambiental de sus trabajadores y las inversiones medioambientales.

]]> Por otra parte, la empresa identificó claramente la importancia de la participación activa en programas de apoyo a la comunidad mediante la colaboración y la alianza estratégica con instituciones y organizaciones del territorio, ya que sus producciones están destinadas mayormente a la satisfacción del mercado nacional.El mapa de eficiencia del capital intelectual

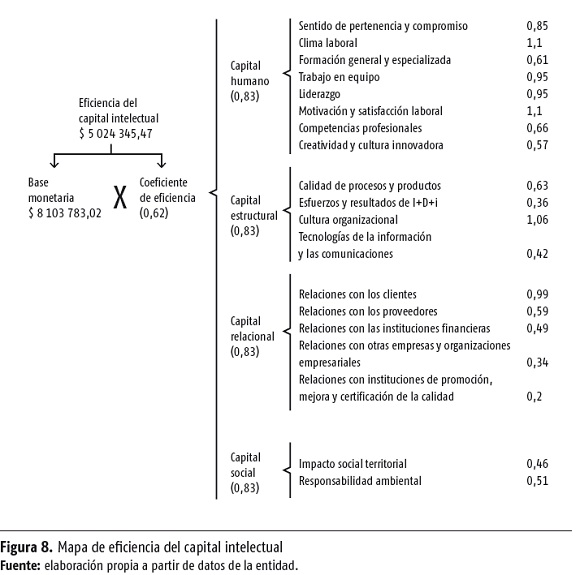

En la figura 8 se muestra el mapa de eficiencia del capital intelectual. Los coeficientes de eficiencia deben interpretarse de la siguiente forma: solamente generan ventajas competitivas y crean valor aquellos activos intangibles que obtienen una valoración mayor que 1. Mientras menor sea el coeficiente de eficiencia de una variable o componente, menor es su contribución a la generación de valor en la empresa y menor la efectividad de su gestión. La base monetaria representa las inversiones en capital intelectual que ha realizado la empresa en un periodo dado. La eficiencia del capital intelectual expresa la

valoración de las inversiones en este, ajustadas al nivel del coeficiente de eficiencia en la gestión de los intangibles logrado en el periodo.

El coeficiente de eficiencia del capital intelectual en la empresa estudiada es de 0,62. Al estar por debajo de 1, la eficiencia en su gestión se evalúa de mala. Esto comparado con las inversiones realizadas para potenciar estos activos intangibles dan como resultado un aprovechamiento de 5 024 345 pesos del total de la inversión en capital intelectual que fue de 8 103 783 pesos, es decir que la eficiencia en la gestión de intangibles de esta empresa se encuentra por debajo de los estándares exigidos para esta actividad con un nivel de desaprovechamiento de la inversión de 3 079 437 pesos.

La eficiencia de los cuatro componentes muestra resultados negativos. El capital humano, aunque es el de mayor calificación, tiene un coeficiente de solo 0,83. La gestión del resto de los componentes fue muy deficiente.

Los activos intangibles que menor eficiencia tuvieron en su gestión fueron los siguientes: la formación del personal, el desarrollo de competencias profesionales, la creatividad y la cultura innovadora, los esfuerzos en investigación y desarrollo, la utilización de las tecnologías de la información y las comunicaciones, las relaciones con proveedores y otros agentes externos, el impacto social y la responsabilidad ambiental. Sin embargo, la empresa desarrolla una gestión eficiente de la motivación, el trabajo en equipo, el sentido de pertenencia, la cultura organizacional y las relaciones con los clientes.

Es importante contrastar los resultados del diagnóstico de la gestión de los activos intangibles (basado en las percepciones de los directivos y trabajadores) con los resultados del mapa de eficiencia de la gestión del capital intelectual (instrumento que compara la gestión de la empresa con el comportamiento promedio del sector). En este caso los dos instrumentos arrojan similares resultados en los componentes humanos, estructural y relacional. Sin embargo, en cuanto a la gestión del capital social, el personal la evalúa de bien, cuando obtiene un coeficiente de eficiencia muy bajo: 0,48.

]]> El mapa de eficiencia del capital intelectual es un instrumento que permite visualizar los aspectos fuertes y débiles en la gestión de intangibles, lo que permite el desarrollo de estrategias y la toma de decisiones gerenciales.La matriz impacto/eficiencia de las variables del capital intelectual

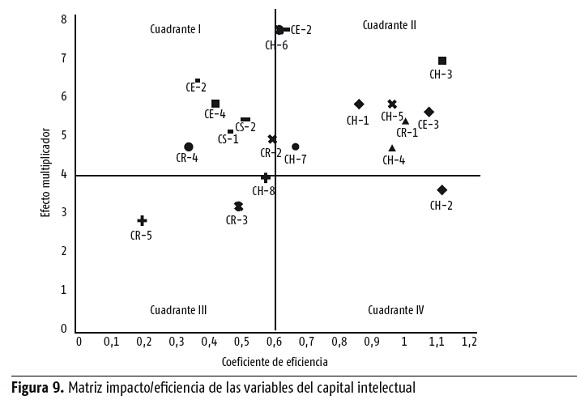

La matriz impacto/eficiencia relaciona el impacto multiplicador de las variables de capital intelectual con la eficiencia de su gestión. La empresa debe enfatizar sus esfuerzos en la gestión eficiente sobre todo de aquellas variables que poseen un mayor efecto multiplicador sobre el resto.

En la figura 9 se aprecia que las variables que se encuentran en el cuadrante II son las de mayor impacto y con una eficiencia alta por lo que están siendo bien gestionadas por la empresa. Sin embargo, las variables que se encuentran en el cuadrante I, como CE-1 "Calidad de los procesos y productos" y CE-4 "Tecnologías de la información y las comunicaciones", a pesar de ser de alto impacto presentan un coeficiente de eficiencia bajo. Este resultado sugiere la necesidad de evaluar el comportamiento de las variables del cuadrante I para revertir la situación y que estas se muevan hacia el II.

La matriz de influencias directas de los activos intangibles

La matriz de influencias directas (figura 10) muestra la interrelación entre los activos intangibles.

Conclusiones

La eficiente gestión de los activos intangibles representa uno de los factores de éxito de mayor relevancia en la actual sociedad del conocimiento. La estrecha relación entre la administración de los intangibles y los resultados económico-financieros de las empresas ha quedado evidenciada en múltiples estudios científicos en diversos países del mundo.

Sin embargo, la gestión de los intangibles en las empresas cubanas aún presenta debilidades. Dentro del capital intelectual de las empresas los que reciben menor atención son los componentes estructural, relacional y social. Evidencia de ello es la baja utilización de herramientas para la medición de la eficiencia de los intangibles. El modelo para la medición de la eficiencia de la gestión del capital intelectual que se propone en este trabajo puede suplir con efectividad esta carencia.

REFERENCIAS BIBLIOGRÁFICAS

BORRÁS, F.; L. CAMPOS y F. RUSO (2011): "Bases conceptuales para un modelo cubano de medición e información contable del capital intelectual", Cofin Habana, vol. 5, n.o 4, pp. 1-41.

]]>BORRÁS, F. y F. RUSO (2015): Capital intelectual: visión crítica y propuestas para organizaciones cubanas, Editorial UH, La Habana.

BUENO, E. (2013): "El capital intelectual como sistema generador de emprendimiento e innovación", Economía Industrial, n.o 388, pp. 15-22.

BUENO, E.; M. SALMADOR y M. MERINO (2008): "Génesis, concepto y desarrollo del capital intelectual en la economía del conocimiento: una reflexión sobre el modelo Intellectus y sus aplicaciones", Estudios de Economía Aplicada, n.o 30, pp. 43-64.

CHEN, M.; S. CHENG e Y. HWANG (2005): "An Empirical Investigation of the Relationship between Intellectual Capital and Firms' Market Value and Financial Performance", Journal of Intellectual Capital, vol. 6, n.o 2, pp. 159-176.

CINQUINI, L. et al. (2012): "Analyzing Intellectual Capital Information in Sustainability Reports: Some Empirical Evidence", Journal of Intellectual Capital, vol. 13, n.o 4, pp. 531-561.

]]>EDVINSSON, L. (2013): "IC 21: Reflections from 21 Years of IC Practice and Theory", Journal of Intellectual Capital, vol. 14, n.o 1, pp. 163-172.

F-JARDON, C. y M. S. MARTOS (2009): "Intellectual Capital and Performance in Wood Industries of Argentina", Journal of Intellectual Capital, vol. 10, n.o 4, pp. 930-1469.

FLOSTRAND, P. (2006): "The Sell Side-Observations on Intellectual Capital Indicators", Journal of Intellectual Capital, vol. 7, n.o 4, pp. 457-473.

GARCÍA-MECA, E. (2005): "Bridging the Gap Between Disclousure and Use ofIntellectual Capital Information", Journal of Intellectual Capital, vol. 6, n.º 3, pp. 427-440.

KAMUKAMA, N.; A. AHIAUZU y J. NTAYI (2010): "Intellectual Capital and Financial Performance in Microfinance Institutions", Journal of Intellectual Capital, vol. 12, n.o 2, pp. 152-164.

]]>KUJANSIVU, P. y A. LONNQVIST (2007): "Investigating the Value and Efficiency of Intellectual Capital", Journal of Intellectual Capital, vol. 8, n.o 2, pp. 272-287.

MADITINOS, D. et al. (2011): "The Impact of Intellectual Capital on Firms' Market Value and Financial Performance", Journal of Intellectual Capital, vol. 12, n.o 1, pp. 132-151.

MEROÑO, A. y C. LÓPEZ (2013): "Comportamiento innovador y adopción de sistemas de gestión del conocimiento", Economía Industrial, n.o 388, pp. 87-94.

NONAKA, I. y H. TAKEUCHI (1995): The Knowledge-Creating Company: How the Japanese Companies Create the Dynamics of Innovation, Oxford University Press, New York.

OCHOA, M.; B. PRIETO y A. SANTIDRIÁN (2010): Estado actual de los modelos de capital intelectual y su impacto en la creación de valor de empresas de Castilla y León, Consejo Económico y Social de Castilla y León, Valladolid.

]]>PAL, K. y S. SORIYA (2012): "Intellectual Capital Performance of Indian Pharmaceutical and Textile Industry", Journal of Intellectual Capital, vol. 13, n.o 1, pp. 120-137.

PUCAR, S. (2012): "The Influence of Intellectual Capital on Export Performance",Journal of Intellectual Capital, vol. 13, n.o 2, pp. 248-261.

RIVERO, D. (2009): "Modelo conceptual de medición del capital intelectual y un procedimiento para su implementación. Caso hotelero", tesis de doctorado en ciencias contables y financieras, Facultad de Economía, Universidad de Matanzas.

ST-PIERRE, J. y J. AUDET (2011): "Intangible Assets and Performance: An Exploratory Analysis on Manufacturing SMEs", Journal of Intellectual Capital, vol. 12, n.o 2, pp. 19-30.

SVEIBY, K. (1997): The New Organizational Wealth. Managing and Measuring Knowledge-Based Assets, Berrett-Koehler Publishers, San Francisco.

]]>TAN, H.; D. PLOWMAN y P. HANCOCK (2007): "Intellectual Capital and Financial Returns of Companies", Journal of Intellectual Capital, vol. 8, n.o 1, pp. 76-95.

TOVSTIGA, G. y E. TULUGUROVA (2007): "Intellectual Capital Practices and Performance in Russian Enterprises", Journal of Intellectual Capital, vol. 8, n.o 4, pp. 695-707.

TRIANA, J. (2010): "La economía del conocimiento en Cuba: retos desde la perspectiva del desarrollo", ponencia, IBEGECYT 2010, La Habana, noviembre.

URIONA, M.; L. COELHO y C. MURCIA (2013): "El capital intelectual como recurso para desarrollar capacidades dinámicas de las pymes en el nuevo entorno de crisis económica", Economía Industrial, n.o 388, pp. 23-34.

VIEDMA, J. (2004): "CICBS: A Methodology and a Framework for Measuring and Managing Intellectual Capital of Cities. A Practical Application in the City of Mataró", Knowledge Management Research and Practices, vol. 2, n.o 81, pp. 13-30.

]]>WASILUK, K. (2013): "Beyond Eco-Efficiency: Understanding CS through the IC Practice Lens", Journal of Intellectual Capital, vol. 14, n.o 1, pp. 102-126.

UYAR, A. y M. KILIC (2012): "Value Relevance of Voluntary Disclosure: Evidence from Turkish Firms", Journal of Intellectual Capital, vol. 13, n.o 3, pp. 363-376.

RECIBIDO: 14/1/2015

ACEPTADO: 28/4/2015

]]>

Francisco Borrás Atiénzar. Centro de Estudios de la Economía Cubana, Universidad de La Habana, Cuba. Correo electrónico: fborras@ceec.uh.cu

Lisi Campos Chaurero. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba. Correo electrónico: lcampos@fcf.uh.cu

]]>

]]>

]]>