La infraestructura en el desarrollo de América Latina

Latin America Development Infrastructure

]]> Jorge KoganI y Diego BondorevskyII

I Vicepresidencia de Infraestructura de CAF

II Consultor de CAF

PALABRAS CLAVE: agua y saneamiento, asociación público-privada, energía, inversión, telecomunicaciones, transporte.

The present work analyzes the recent evolution of the infrastructure inversion in Latin America. The analysis focuses on the study of investment mechanisms between the private and public sector, the financial requirements, the role of the institutions and the social and environmental impact of infrastructure projects. The text shows that the Latin American countries still require urgent resources to cover the investment gap, and that the investment percentages of the gross domestic product are far away from those of the developed countries. Moreover, it states that the region's countries have a long way ahead towards generating mechanisms of internal and external financing for the sector, and to strengthen the institutions for the infrastructure investment development.

KEYWORDS: water and sanitation, private public association, energy, investment, telecommunications, transportation.

]]>

Introducción

Este artículo es un resumen y una continuación del proyecto "La infraestructura en el desarrollo integral de América Latina (IDEAL)", conducido por el Banco de Desarrollo de América Latina (CAF) desde el año 2011. A lo largo de su trayectoria de más de cuarenta años, CAF ha brindado un fuerte apoyo al desarrollo de la infraestructura en la región. Esto se puede apreciar en el hecho de que cerca del 70 % de la cartera de sus préstamos actuales está dirigido a proyectos de infraestructura. En el período 2000-2013, CAF ha sido la principal fuente de financiamiento de infraestructura en América Latina, con aprobaciones que superan los 30 000 millones de USD, incluyendo sesenta y cinco proyectos de integración física regional (Kogan, 2015).

El IDEAL es un trabajo de investigación que se enfoca en el estudio de la infraestructura para los distintos modos de transporte, la energía eléctrica, el transporte de gas natural, las telecomunicaciones, y el agua y saneamiento. El IDEAL basa su agenda en tres ejes de análisis. El primero está relacionado con el análisis de la participación de la inversión en infraestructura en relación con el PIB, con la intención de medir la "brecha" que separa a las naciones de América Latina de sus pares desarrolladas. El segundo se refiere al análisis de las instituciones en sus diversas dimensiones con el fin de estudiar cómo estas afectan la inversión en cada país. El tercer eje se refiere a la discusión de los aspectos ambientales y sociales en las políticas y proyectos de infraestructura. ]]>

Este artículo se estructura de la siguiente forma: en primer lugar se repasan los principales avances y tendencias de la infraestructura en la región, cubriendo sus principales sectores: transporte, energía eléctrica, transporte de gas, telecomunicaciones y gestión integral del agua. En segundo lugar se abordan los desafíos que enfrenta la región en relación con la inversión en infraestructura, enfatizando en el análisis en los temas de la inversión pública-privada, el financiamiento, las instituciones y los impactos sociales y ambientales. Finalmente se presentan unas palabras conclusivas.

Reseña de la infraestructura en América Latina

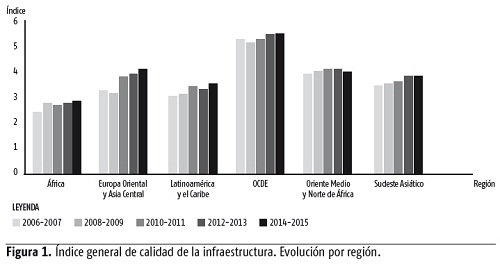

La comparación de la calidad de la infraestructura de América Latina con la de otras regiones del mundo, de acuerdo con el indicador integrado que calcula el World Economic Forum (WEF, 2015) para más de 180 países en el mundo, presenta como resultado que aún los países de la región se encuentran lejos de sus pares de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Se puede observar en la figura 1 que la calidad de la infraestructura de los países de América Latina solo es superior a la de los países africanos, y es casi la mitad respecto a la de los desarrollados.

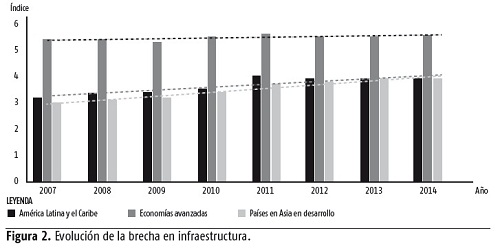

La brecha en infraestructura (que refleja la distancia que separa la calidad en nuestra región respecto a los países de la OCDE) sigue siendo significativa (figura 2). Con las tendencias actuales, la expectativa de convergencia es lenta (CAF, 2014). Se estima que al presente ritmo, los países de América Latina tardarían 20 años en alcanzar el nivel de calidad en infraestructura que hoy tienen los países de la OCDE. Por su parte, los países de Asia en desarrollo, que vienen mejorando a un ritmo mayor, tardarían aproximadamente 15 años.

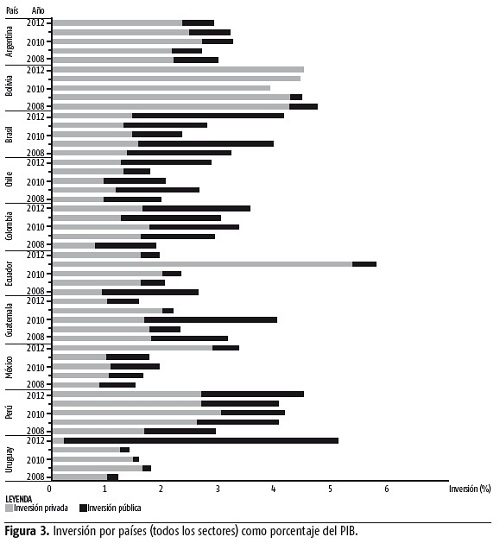

Actualmente, la inversión en América Latina está en el orden del 3 % del PIB por año, por debajo del nivel aconsejado en diversos estudios, que es del 5 % (Perotti y Sánchez, 2011). Existe un consenso generalizado de que para lograr esos niveles de inversión en América Latina es imprescindible el concurso tanto del sector público como del privado. Se estima que aproximadamente el 70 % de la inversión en Latinoamérica es pública y que ha tenido un crecimiento moderado (al ritmo del PIB) en los últimos años. La inversión pública se encuentra, en el período 2011-2014, en niveles de alrededor del 1,5 % del PIB de cada país, en promedio. La dinámica de la inversión privada, por su parte, es distinta, con una tendencia creciente. De representar un 1,25 % del PIB en promedio en los últimos años, sube fuertemente en 2012 a 2 %, debido a grandes proyectos iniciados en Brasil en ese año (centrales hidroeléctricas, aeropuertos, parques eólicos),(1) (figura 3).(2)

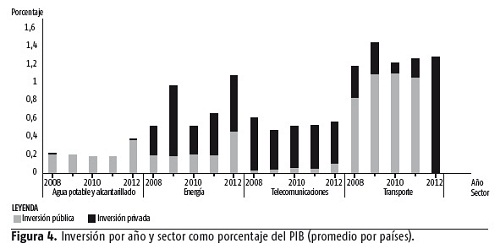

La distribución por sector de esta inversión se presenta en la figura 4. A grandes rasgos, y antes de entrar en el detalle de cada uno de los sectores, se puede consignar que la energía eléctrica, y particularmente las telecomunicaciones, muestran un desempeño comparado aceptable; el transporte de gas se encuentra en plena expansión; la provisión de agua potable y saneamiento presenta un cierto rezago; y el transporte, los puertos y aeropuertos muestran un mejor desarrollo que las carreteras y los ferrocarriles, tornándose críticos los problemas crecientes en la movilidad urbana.

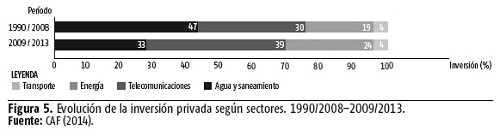

Los estudios señalan que la inversión privada es más alta en los países de mayores ingresos (CAF, 2014). En promedio, en los países de la OCDE es del orden del 30 %, pero en algunos casos supera el 50 %. En los países en desarrollo, a nivel global, la inversión privada tiene una participación del orden del 10 %, pero en el caso de América Latina alcanza un nivel superior, de aproximadamente el 30 %, y con una tendencia creciente. En los últimos cuatro años han ido ganando en relevancia los proyectos de energía (pasaron del 30 % al 39 %) y de telecomunicaciones (creciendo del 19 % al 24 %); los de transporte, a pesar de haber disminuido (del 47 % al 33 %), continúan teniendo una alta relevancia. Al interior de los sectores se registran tendencias interesantes: en la generación eléctrica se destaca el predominio de las inversiones en fuentes no renovables; el transporte, los aeropuertos, puertos y ferrocarriles han incrementado su participación cuando, anteriormente, los proyectos de carreteras eran claramente dominantes (CAF, 2014, p. 25) (figura 5).

Aspectos destacados por sector ]]>

Sector del transporte

Probablemente el dato más distintivo de los últimos años en el sector de transporte en América Latina es el crecimiento general de la demanda, originado por el crecimiento sostenido de los ingresos, el comercio y la urbanización (CAF 2013, 2014; Kogan, 2015). Además, en la última década, como resultado de este crecimiento, la tasa de motorización ha aumentado sustancialmente, generando presión en los sistemas de transporte local.(3) Las principales inversiones y retos en la región se han dado en los subsectores de movilidad urbana, ferrocarriles y transporte aerocomercial, que han aumentado su participación.(4) A continuación se hace una reseña de cada uno de ellos.(5)

La movilidad urbana es un tema crítico en la región, a pesar de las importantes mejoras en curso en los sistemas de transporte público. El crecimiento de las ciudades ha ocurrido de modo expansivo. Los viajes resultan cada vez más largos, caros, y crece fuertemente la congestión. Estas dificultades ocurren a pesar de las mejoras que se vienen realizando, particularmente en el desarrollo e integración de sistemas de transporte público masivo, tanto bajo la modalidad de buses integrados de alta capacidad (BRT, por sus siglas en inglés) como la de los tradicionales sistemas guiados (metros, trenes suburbanos, tranvías).(6) Actualmente, diecinueve ciudades de América Latina cuentan con sistemas de BRT (lo cual representa el 33 % del número de ciudades en el mundo con este tipo de transporte masivo).

Por otro lado, se están expandiendo los sistemas guiados, mediante la construcción de importantes redes de metro en ciudades que no las poseían (como es el caso de la Ciudad de Panamá, Quito, Santo Domingo, Lima con su tren eléctrico, y Bogotá, actualmente en proceso de diseño y estructuración) y su extensión en ciudades que ya las tenían (Buenos Aires, San Pablo, México, Río de Janeiro).

El desarrollo ferroviario de cargas está mostrando innovaciones de interés, particularmente en el caso de Brasil, donde nuevas iniciativas están corriendo las fronteras geográficas de las redes y modificando el modelo regulatorio. Actualmente, el sistema ferroviario de Brasil está básicamente operado por empresas privadas, con concesiones verticalmente integradas, concentrado su actividad en el transporte de minerales y de carbón. ]]>

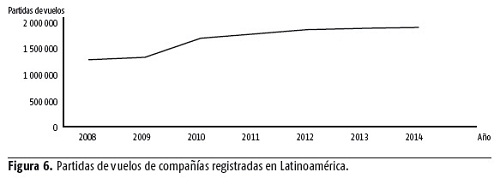

Finalmente, América Latina y el Caribe conforman un mercado dinámico para el transporte aéreo en el que son notorios el crecimiento del tráfico internacional y la consolidación de las principales aerolíneas. En la figura 6 se muestra la evolución de las partidas de los vuelos de compañías aéreas registradas en la región. Esta figura enseña los despegues internos y externos de transportistas aéreas registradas en Argentina, Bolivia, Chile, Colombia, Ecuador, Guatemala, México, Perú y Uruguay. A su vez, la actividad se caracteriza por una tendencia creciente a la concentración, tanto en líneas aéreas como en aeropuertos.

Sector eléctrico

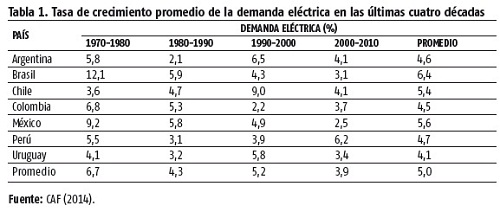

El sector eléctrico en Latinoamérica tiene una alta cobertura, que se calcula en alrededor del 92,7 %; 98,7 % es urbano y un 70,6 % es rural (CAF, 2012, 2013, 2014; Kogan, 2015. Los países de América Latina han tenido, en los últimos años, un significativo aumento de la demanda eléctrica. En particular, en las últimas cuatro décadas, el promedio de la tasa de crecimiento anual de la demanda eléctrica en la región fue de 5,0 % anual (tabla 1).

El paradigma emergente en esta última década en el sector se apartó de los diseños de mercado puro y despacho económico, con base en variables de producción, y tuvo fuerte presencia a partir de los años noventa. La lógica del modelo anterior, apoyado en señales de mercado, tuvo resultados positivos en un principio, en un ambiente caracterizado por la alta disponibilidad de recursos energéticos para generación, a precios estables. Pero el impacto de la volatilidad en los precios de los combustibles en los últimos años fomentó la necesidad de garantizar la seguridad del suministro a precios razonables, lo que dio lugar a un mayor involucramiento del Estado en la toma de decisiones. ]]>

Concerniente a las nuevas inversiones, destacan dos tendencias: la expansión de las energías renovables no convencionales (ERNC) y el uso del gas natural licuado (GNL). Las ERNC que más se han desarrollado han sido la eólica y la solar. No obstante, su participación sigue estando por debajo del 10 % de la producción. En los países con recursos convencionales restringidos ha avanzado con mayor fuerza, como es el caso de varios países de América Central, en la generación eólica en México y Uruguay y en la generación solar en Chile. Por su parte, el GNL, tecnología que permite la importación de gas desde mercados lejanos a través de su licuefacción para transporte y posterior regasificación en el mercado de consumo, ha avanzado como una opción eficiente para la generación eléctrica, en términos de precios y sostenibilidad ambiental. Esto ha permitido sustituir parcialmente los combustibles líquidos (Argentina, Chile, Colombia y Uruguay).

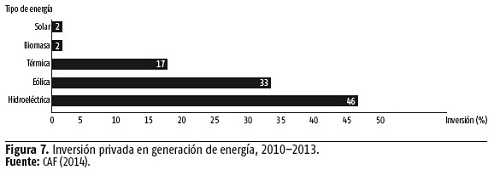

En este contexto, se puede observar que la energía hidroeléctrica sigue acaparando el mayor porcentaje de la inversión privada (figura 7).

Sector de transporte de gas natural

El comercio de gas natural en la región se multiplicó por ocho en los últimos veinte años y se espera que la demanda de gas natural se expanda al 3 % anual hasta 2025 (CAF, 2014; Kogan, 2015). El gas participa en el 26 % de la matriz energética de la región, una proporción similar a la que tiene en los países de la OCDE. Cuatro países (México, Argentina, Venezuela y Brasil) dan cuenta del 78 % del consumo regional de gas.

Sector de telecomunicaciones

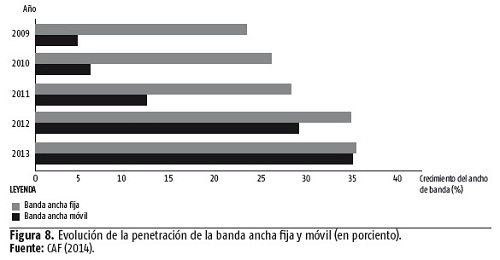

Las telecomunicaciones en América Latina muestran un avance continuo y son el sector de mayor dinamismo, impulsado fuertemente por la inversión privada (para mayor información: CAF, 2014; Kogan, 2015). En términos de su penetración, la banda ancha fija alcanza al 35,4 % de los hogares, con un crecimiento anual promedio del 13 % entre 2009 y 2013. La banda ancha móvil (definida como la adopción de dispositivos inalámbricos de tercera o cuarta generación), por su parte, ha tenido un crecimiento explosivo del 93 % anual. La figura 8 muestra el crecimiento de su penetración, claramente más acentuado que el de la banda ancha fija.

Ciertos países de la región (CAF, 2014, p. 53) ya han excedido o se encuentran en un umbral de alcance de una tasa de penetración del 50 % de individuos (Brasil, Costa Rica y Uruguay). A su vez, dadas las altas tasas de crecimiento, la mayoría de los países de la región alcanzarán una penetración del 50 % en dos años (Argentina, Bolivia, Chile, Colombia, República Dominicana, El Salvador, Guatemala, México, Nicaragua, Panamá, Perú y Venezuela) o tres años (Ecuador, Paraguay). También ha habido avances en la calidad del servicio. El mejoramiento a nivel regional es común a todos los países, con excepción de Argentina que registra una reducción en la velocidad de acceso desde 2012.

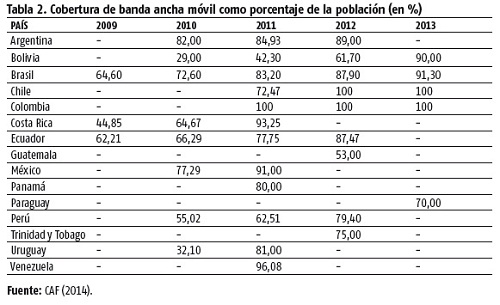

El despliegue de redes de banda ancha también ha ido progresando, en cuanto a su cobertura, en la mayoría de los países de la región. Solo con las excepciones de Bolivia y México, el porcentaje de la población que puede acceder a la tecnología es superior al 85 %, y alcanza en muchos casos el 95 % (CAF, 2014, p. 54). Por el lado de la banda ancha móvil, la cobertura también se ha incrementado en la mayoría de los países en donde se dispone de estadísticas (tabla 2). ]]>

A pesar de estos avances en la penetración, calidad y cobertura, la brecha de demanda (el uso efectivo de los servicios, más allá de que se encuentren disponibles) sigue siendo significativa: del 49,8 % en banda ancha fija y del 60,8 % en banda ancha móvil, aunque con una tendencia a la reducción. Dos obstáculos fundamentales que limitan la demanda son los niveles de precios y la falta de relevancia de los contenidos. Los precios de banda ancha fija siguen fuera del alcance de importantes segmentos de la población. El análisis de precios de banda ancha fija, aun en el contexto de ofertas de "tipo social" como la "banda larga popular" en Brasil, muestra que grandes segmentos se encuentran todavía imposibilitados de adquirir banda ancha fija. Respecto a la falta de relevancia de

los contenidos de Internet, una de las principales razones que la explican es la baja proporción de contenidos locales (CAF, 2014).

Sector de infraestructura de agua

Los servicios de agua y saneamiento urbanos en América Latina han logrado un avance considerable, aunque ello no significa que no persistan grandes brechas en los niveles de servicio (CAF, 2014; Kogan, 2015). En este sentido, se puede definir la región como un continente con abundancia de agua, pero asimétricamente distribuida en el espacio y tiempo en relación con la población y la actividad económica (demanda urbana) y con la acentuada variabilidad hidrológica. Las empresas de la región registran coberturas muy altas (superior al 80 % en agua) pero sin atender a la población en asentamientos urbanos informales (27 % del total) con servicios de calidad. De mantenerse el escenario actual, América Latina será una región con escasez económica de agua en 2025 debido al déficit de infraestructura y las carencias de gobernabilidad sectorial.

A su vez, se observan grandes diferencias en la cobertura entre países: Chile aparece como el más avanzado en la región, con una cobertura comparable a la de los países desarrollados. También existen grandes diferencias al interior de los países,particularmente entre las ciudades mayores, que en general muestran coberturas y servicios adecuados, y muchas ciudades de tamaño medio que evidencian fuertes precariedades. Pero más allá de los índices de cobertura de acceso, existen graves deficiencias en los niveles sanitarios y de continuidad del servicio (en particular en las poblaciones urbanas vulnerables y pobres en las periferias de las ciudades), así como carencias significativas de capacidad en la infraestructura y gestión del drenaje urbano. ]]>

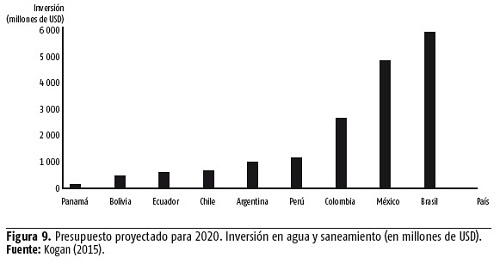

Enfrentar los retos del sector implica avanzar en obras de regulación y acumulación, transporte de grandes caudales (canales, tuberías) y redes de distribución. Estos proyectos de infraestructura del agua suelen tener una vida útil muy extensa (que supera en ocasiones los cien años) y los contratos y licencias asociados a su explotación suelen ser también extensos. Estos largos plazos que caracterizan al sector exigen que las políticas y proyectos tengan un extenso horizonte temporal, demandan información, series históricas de niveles y caudales en los ríos, registros de lluvia y otras variables meteorológicas, actualmente carentes en forma sistemática en la región. En la figura 9 se explicitan los presupuestos estimados de los países en el sector. Se puede apreciar que los principales mercados, en materia de inversiones en agua y saneamiento, son Brasil, México y Colombia. En conjunto, en estas economías se concentra el 77 % del presupuesto para 2020.

Desafíos para la inversión en infraestructura

Es prioritario dar un salto de inversión en los países de la región. De no hacerlo, la brecha en infraestructura persistirá y constituirá un obstáculo para el desarrollo integral de los países de la región. Los niveles de inversión necesaria van a precisar el concurso público y el privado. En función de superar los actuales obstáculos y poder disminuir la brecha en infraestructura en la región, se identifican cuatro retos, a saber: la complementariedad entre la inversión pública y la privada, los requerimientos de inversión, el papel de las instituciones en el desarrollo de la infraestructura y los impactos ambientales y sociales ligados a la inversión en infraestructura.

Asociación público-privada

Las restricciones fiscales y su impacto en la capacidad del sector público en hacer frente a la inversión y en el deterioro en la calidad de los servicios a fines de los años ochenta propiciaron un cambio hacia un modelo caracterizado por una mayor participación privada en la inversión en infraestructura y a la desregulación de los mercados de los servicios asociados (para el caso de Argentina: Gerchunoff, Greco y Bondorevsky, 2013).(8)

La mayor PPI ha dado lugar al desarrollo de distintas tipologías de modalidades de provisión de infraestructura. En este tipo de alianzas o asociaciones público-privadas (APP), los casos más comúnmente utilizados son las alianzas del tipo Construir, Operar y Transferir (BOT, por sus siglas en inglés), en las que un consorcio privado recibe una concesión para diseñar, financiar, construir, controlar y operar una instalación por un tiempo limitado, luego del cual se transfieren las instalaciones de nuevo al gobierno.(9)

Desde la perspectiva de los accionistas y acreedores de este tipo de proyectos, tales asociaciones se pueden ver como un esquema de project finance.(10) Esto es, simplemente, como un acuerdo de financiación de la infraestructura con inversión privada, que se caracteriza por una completa dependencia de los ingresos del proyecto para pagar los costos de operación y cubrir la financiación de la deuda y el retorno a los accionistas.

Un punto fundamental en este tipo de alianzas es la asignación de riegos entre las dos partes para hacer sostenibles las APP. Esta definición se debe basar en el principio según el cual los riesgos deben ser asumidos por aquella parte que mejor los pueda controlar.(11) Para este fin, es necesario, por un lado, que las APP se den bajo marcos contractuales previsibles. Esto implica que los riesgos estén claramente estipulados en los contratos con cláusulas de supervisión y mecanismos de resolución de conflictos definidos en forma predecible de antemano, para evitar conductas "oportunistas" de las partes a renegociar las condiciones originales (Guasch, 2004). La experiencia de los años noventa distingue un gran número de contratos renegociados por algunas de las partes que deben tenerse en consideración (Guasch, 2004).(12) A su vez, en las décadas siguientes los inversores privados extranjeros han empezado litigios ante tribunales internacionales (Centro Internacional de Arreglo de Diferencias Relativas a Inversiones, CIADI), aduciendo el rompimiento por parte del sector público de los términos contractuales originales.(13) Finalmente, es importante que los contratos firmados estén bajo un marco legal de mayor estatus, como podría ser una ley nacional de asociación público privada.

Como se hizo referencia anteriormente, para superar el rezago y acompañar el crecimiento deseado en América Latina, el nivel de inversión requerido es al menos un 50 % superior al actual. Respecto al financiamiento público, aunque numerosos anuncios proponían una mayor inversión en infraestructura como forma de estimular la economía, los resultados no fueron los esperados, ya que se registró un cierto retraimiento en los niveles de inversión. A siete años de la crisis económico-financiera de 2008, los desembolsos efectivos se encuentran muy por debajo de los comprometidos, con excepción de algunos países (CAF, 2014).

A su vez, esta crisis ha generado varios impactos sobre el financiamiento privado de la infraestructura, dando lugar a nuevas reglas que imponen algunas limitaciones a los actores tradicionales. La profundidad del evento y su propagación en la economía dispararon un proceso de revisión del marco regulatorio en el que se desempeñan las instituciones financieras que aún no ha terminado.(14)

Las fuentes de financiamiento domésticas, de importante potencial en la región, enfrentan limitaciones y desafíos. Las bajas tasas de ahorro interno y la baja bancarización de la región explican, en parte, el rol limitado de la banca local en el financiamiento de infraestructura, si bien existen excepciones. La falta de madurez del sector bancario para la cuantificación y medición de riesgos, clave en el financiamiento de grandes proyectos de infraestructura, es un factor adicional que se manifiesta en la ausencia de créditos sin garantía. Los fondos de pensión se presentan como alternativa sólida ante la ausencia del sector bancario, pero restricciones en sus regímenes de inversión limitan un mayor avance. Existen, sin embargo, casos exitosos en Chile, Colombia (con foco en energía) y Perú. En estos países, se han logrado algunos avances en la utilización de vehículos financieros y mecanismos de operación innovadores, a través del mercado accionario y de nuevas modalidades de apalancamiento de la deuda (CAF, 2014; Kogan, 2015).

El papel de las instituciones

Los países de América Latina tienen una baja calidad institucional. De acuerdo con el subindicador de competitividad global del WEF, la calidad institucional de las economías avanzadas promedia 4,8; mientras que el resto de los países se encuentran por debajo de los 4 puntos. Desde 2012, la calidad de las instituciones en América Latina y el Caribe ha estado decayendo, y entre 2014 y 2015 el valor de este indicador es el más bajo (311) (figura 10). ]]>

Numerosos trabajos que analizan las condiciones para el desarrollo de la infraestructura destacan el importante rol que juegan las instituciones (CAF, 2014, pp. 72-81). Es frecuente que el tratamiento de "lo institucional" en los proyectos de infraestructura en países en desarrollo se limite a destacar las debilidades de la burocracia estatal, sin proponer una visión más amplia que contemple la diversidad de actores que intervienen y las características de su interacción. Los análisis existentes en general reconocen la burocracia (entendida como el cuerpo técnico del Estado que participa en la preparación, ejecución, control y evaluación de las políticas públicas) como un actor propio. Los actores no-públicos incluyen los múltiples proveedores de bienes y servicios, los usuarios de los servicios de infraestructura (particulares y empresas) y las entidades de la sociedad civil.

La "calidad institucional" puede contribuir notablemente a mejorar los resultados de esas decisiones. Esa calidad va más allá del reconocimiento de las capacidades técnicas del Estado: se refiere a la habilidad de las reglas para incentivar comportamientos y generar horizontes que trasciendan el corto plazo, resolviendo problemas de coordinación y regulando los conflictos entre los actores.

Instituciones y actores merecen una atención mayor para contribuir a un balance adecuado entre el sector público y el sector privado. Las recomendaciones usuales de requerir buena gobernanza no son suficientes para atacar la complejidad institucional en un sector como la infraestructura, con enormes intereses en juego y con esquemas de financiamiento y contratos muy complejos.

Este contexto, que puede presentar diferencias importantes entre los distintos países de la región, sugiere que el balance al que podría aspirarse en materia de participación pública y privada en la provisión de la infraestructura y sus servicios se oriente por algunos principios generales:

" Afianzar el rol rector del Estado en la provisión de servicios de infraestructura, asumiendo la rectoría, planificación estratégica y coordinación; estableciendo los marcos regulatorios y asegurando las capacidades institucionales. Tanto el desarrollo de infraestructura con participación privada como bajo gestión pública requiere de un Estado fortalecido en las diversas funciones que debe cumplir en cada caso. ]]>

" Mejorar la productividad social en el uso de los recursos públicos, enfatizando en la calidad del gasto y no solo en su volumen ("hacer más con menos"), lo que permite potenciar sustancialmente el uso de los recursos.

" Definir reglas claras para evitar la corrupción. Recientes análisis de numerosos proyectos de infraestructura demuestran que la participación privada global de financiamiento de infraestructura aumenta con la ausencia de corrupción, la vigencia del estado de derecho y la calidad de las regulaciones, y disminuye con las disputas judiciales (CAF, 2014, p. 66).

" Inducir el conocimiento, la innovación y el aprendizaje en el Estado, monitoreando el desempeño de los sectores y evaluando los resultados de la utilización de los recursos públicos. En el sector privado, mejorando la eficiencia e innovando. Estas tareas requieren fortalecer las instituciones de control y los mecanismos de diálogo entre los actores.

Aspectos ambientales y sociales en los procesos de decisión sobre infraestructura

Se observa un cierto progreso en la región en la forma de concebir su desarrollo con un criterio de sostenibilidad, integrando los factores ambientales y los sectores sociales en las políticas y proyectos. Si bien el camino recorrido es insuficiente respecto a naciones desarrolladas (CAF, 2014), el foco en este tema en la región se ha debido tanto a una mayor conciencia ante la ocurrencia de eventos extremos (inundaciones, derrumbes, sequías), como a los obstáculos que surgen para el desarrollo de la infraestructura si no se atiende adecuadamente la participación social. El cambio climático y sus requerimientos de mitigación de la generación de emisiones (muy relevantes en la energía y el transporte) y de adaptación a las nuevas condiciones se va incorporando en las agendas de los sectores de infraestructura, aun cuando los instrumentos de financiamiento que se discuten a nivel global no registran avances como para tornarse operativos.

En el área de transporte un hecho destacable ha sido la gestión de la demanda seguida por varias ciudades, que permite reducir los requerimientos de recursos naturales y los impactos ambientales negativos de la infraestructura y sus servicios mediante la modificación de los hábitos de los consumidores, reduciendo también las necesidades de inversión. Esto es clave para el desarrollo de una infraestructura sostenible: ante el vigoroso crecimiento de las demandas, no debe solo preverse ampliar las dotaciones de infraestructura, sino apuntar a su uso racional.(15)

A su vez, el gas natural licuado ha avanzado como una opción eficiente para la generación eléctrica, en términos de precios y sostenibilidad ambiental. También se destacan las previsiones y regulaciones técnicas ambientales para construir centrales hidroeléctricas en varios países.(16) En el sector de gas natural, hay un debate cada vez más encendido acerca del impacto ambiental de la extracción de hidrocarburos de enquisto y del shale gas.(17)

En el sector de recursos hídricos la degradación ambiental, como consecuencia de la contaminación del agua, y sus impactos negativos en la salud tienen un costo económico que oscila entre 0,7 % y 1,2 % del PIB para varios países de la región (CAF, 2012, p. 54). Por último, la región enfrenta un desafío creciente en la adaptación del entorno urbano ante el cambio climático manifestado en el drenaje urbano, la gestión de inundaciones y las sequías en las ciudades.(18)

Palabras conclusivas

Las últimas dos décadas han generado una transformación estructural de la economía global y han propiciado nuevas oportunidades de avance para los países en desarrollo. Como resultado de esta mejora sustancial en el entorno externo y, en algunos casos, de políticas macroeconómicas racionales y de políticas sociales eficaces, los países latinoamericanos han tenido una "buena década": han crecido a tasas superiores a las históricas y han podido mejorar en forma relativa la distribución del ingreso. Sin embargo, la expectativa del tránsito al desarrollo no es tan promisoria, ya que varios supuestos del optimismo reinante hasta hace poco tiempo están siendo cuestionados. Un mundo con precios de materias primas no tan dinámicos, como el actual, va a originar un fuerte desafío al modelo reciente de crecimiento, pero, al mismo tiempo, puede ofrecer una serie de nuevas oportunidades para que los países de América Latina logren una inserción de mayor calidad en el intercambio mundial (CAF, 2014).

Entre los principales retos analizados destaca la necesidad de brindar marcos legales y contractuales claros que permitan dinamizar las asociaciones público-privadas, garantizando que los riegos inherentes a toda inversión estén claramente estipulados en los contratos, con cláusulas de supervisión y mecanismos de resolución de conflictos definidos en forma predecible de antemano, para evitar conductas que se desvíen de la letra original de los contratos. A su vez, las bajas tasas de ahorro interno y la baja bancarización de la región explican, en parte, el rol limitado de la banca local en el financiamiento de infraestructura, si bien existen excepciones. En este sentido, es necesario crear mecanismos de financiamiento que permitan canalizar ahorro interno y externo a los sectores de infraestructura. Recientes casos en Chile y Perú indican una dirección a seguir en este sentido.

Por otro lado, el trabajo se enfocó en la necesidad de fortalecer el papel de las instituciones como un actor clave en facilitar, viabilizar y garantizar la inversión en infraestructura. Los países de la región se encuentran en un escenario de debilidad en esta área, comparados con sus pares desarrollados. Se ha enfatizado en la necesidad de reforzar el papel del Estado en la provisión de servicios de infraestructura, asumiendo la planificación estratégica y la coordinación y estableciendo los marcos regulatorios. También se ha destacado la importancia de mejorar la productividad social en el uso de los recursos públicos, como también definir reglas claras para evitar la corrupción e inducir el conocimiento, la innovación y el aprendizaje por parte de las políticas públicas.

Finalmente, una consideración especial se le ha dado a los impactos sociales y ambientales en los proyectos de infraestructura. Si bien los países de la región se encuentran rezagados frente a sus pares de países desarrollados, el trabajo ha marcado ejemplos específicos que van en la dirección correcta, como son la gestión de la demanda en el transporte público, el uso de tecnologías más limpias y una mayor concientización en los planes estratégicos seguidos por varios países de la región acerca de los efectos de la infraestructura en el medio ambiente.

REFERENCIAS BIBLIOGRÁFICAS ]]>

CAF (2012): La infraestructura en el desarrollo de América Latina, IDEAL, documento principal, Bogotá .

CAF (2013): La infraestructura en el desarrollo de América Latina, IDEAL, documento principal, Bogotá .

CAF (2014): La infraestructura en el desarrollo de América Latina, IDEAL, documento principal, Bogotá . ]]>

ESTY, B. (1999): "Petrozuata: A Case Study of the Effective Use of Project Finance", Journal of Applied Corporate Finance 12, n.º 3 (fall), pp 26-42.

GERCHUNOFF, P.; E. GRECO y D. BONDOREVSKY (2003): "Comienzos diversos, distintas trayectorias y final abierto: más de una década de privatizaciones en Argentina, 1990-2002", Instituto Latinoamericano y del Caribe de Planificación Económica y Social (ILPES), Santiago de Chile.

GRIMSEY, D. y M. K. LEWIS (2004): "Evaluating the Risks of Public Private Partnerships for Infrastructure Projects", International Journal of Project Management, vol. 20, n.º 2, pp. 107-118.

GUASH, J. L. (2004): Granting and Renegotiation Infrastructure Concessions: Doing it Right, The World Bank, Washington.

GUASCH, J. L. (2014): "Renegociación de contratos APP, Alzheimer, cáncer o una gripe", Tegucigalpa, junio, <http://www.piappem.org/file.php?id=359> [12/9/2015]. ]]>

KOGAN, J. (mayo 2015): "La infraestructura en el desarrollo de América Latina", ponencia, Seminario Internacional "Oportunidades y desafíos para el desarrollo económico", Universidad de La Habana.

LEVINSON, H.; S. ZIMMERMAN, J. CLINGER y J. GAST (2003): "Bus Rapid Transit: Synthesis of Case Studies", Transportation Research Board of the National Academies, vol. 1841, p. 4.

PERROTTI, D. y R. SÁNCHEZ (2011): "La brecha de infraestructura en América Latina y el Caribe", CEPAL, <http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=37809330> [12/9/2015].

Private Participation in Infrastructure Database, <http://ppi.worldbank.com> [12/9/2015].

WORLD BANK, Data Base, <http://data.worldbank.org/indicator/SP.DYN.LE00.IN/countries/1W?display=graph> [12/9/2015].

WORLD ECONOMIC FORUM Data Base, <http://reports.weforum.org/global-competitiveness-report-2014-2015/downloads/> [12/9/2015].

RECIBIDO: 26/10/2015

ACEPTADO: 9/11/2015

]]> Jorge Kogan. Vicepresidencia de Infraestructura de CAF. Correo electrónico: jkogan@caf.com

NOTAS ACLARATORIAS

1. Dado que la base de participación privada e infraestructura (PPI) del Banco Mundial registra el compromiso de inversión y no la ejecución efectiva, el impacto sobre la serie estadística es muy pronunciado. Véase "Private Participation in Infraestructure Database", accesible en http://ppi.worldbank.org/.

2. CAF está llevando adelante, en colaboración con la CEPAL y el Banco Interamericano de Desarrollo (BID), un esfuerzo novedoso de medición de los niveles de inversión en infraestructura en la región. Los resultados de esta colaboración se presentan en esta sección. Los indicadores de inversión del año 2013 están en proceso de verificación a la fecha de escribir este reporte.

3. En el caso de las motos el crecimiento es explosivo: en cinco años el parque prácticamente se duplicó (realizando el cálculo sobre la base de los países que lo registran), aunque con comportamientos que varían sensiblemente entre países. Si bien las motos contribuyen a mejorar la movilidad de sus usuarios, están generando serios problemas de seguridad vial en la región (CAF, 2013, p. 57).

4. La inversión en carreteras ha continuado en forma intensa, y se destaca la inversión mediante esquemas de asociación público-privada.

]]> 5. Vale destacar también que la ampliación del canal de Panamá, actualmente en marcha, permitirá el tránsito de buques de mayor tamaño y mejorará los tiempos de servicio del canal, generando un impacto en la atención a rutas que atienden principalmente Asia-Europa, Asia-Costa Este, USA y Asia-Costa Este Suramérica. Lo anterior se une al desarrollo de un conglomerado de servicios asociados al transporte de carga que viene creciendo en Panamá (CAF, 2013, p. 62).6. Los BRT se definen como un sistema integrado de instalaciones, servicios y comodidades que, en conjunto, mejoran la velocidad, la fiabilidad, y le otorgan identidad al sistema de buses (Levinson et al., 2003).

7. Se trata de una tendencia de orden general pero que ha asumido modalidades muy diferentes en los países.

8. Además, hay que recalcar que, probablemente, la elevada liquidez financiera existente en esos años también incidió en el impulso a la inversión privada.

9. Los proyectos de tipo BOT son una de las diversas posibilidades en las que un privado invierte en infraestructura pública mediante un contrato de largo plazo de asociación pública-privada. Las asociaciones pueden adoptar varias formas e incluir alguna o varias de las siguientes características: la propiedad de las instalaciones es transferida desde el sector público al privado durante el término del contrato; el sector privado construye, extiende o renueva la infraestructura necesaria; el sector público determina las características operacionales del proyecto; la entidad privada utiliza la infraestructura para prestar servicios y el sector privado devuelve la infraestructura al final del contrato (Grimsey y Lewis, 2002).

10. Al utilizar project finance los patrocinadores de un proyecto establecen una empresa de características particulares o un vehículo de propósito especial o SPV (special purpose vehicle, en inglés) que controlan a través de la participación en su capital accionario (Esty et al., 1996).

11. Por ejemplo, el riesgo inflacionario y el de devaluación son riesgos que el operador privado no puede controlar puesto que, por un lado, ambos son determinados exclusivamente por la política macroeconómica del Estado, y, por otro, en general no existen instrumentos financieros que le permitan al operador cubrir dichos riesgos a un costo razonable. A su vez, el privado debería asumir aquel riesgo propio de la operación del negocio. En el caso de una carretera, por ejemplo, usualmente el privado asume el riego de un menor tránsito. Lo mismo con los costos en un contrato de concesión. Es el privado quien debe asumir un escenario imprevisto de exceso de costos y su impacto en la tasa interna de retorno del proyecto.

12. Se destacan, en términos de su problemática al respecto, los sectores de transporte y el abastecimiento de agua y saneamiento (Guasch, 2014).

13. La experiencia indica que la renegociación surge porque una vez adjudicada una concesión o una licencia, el regulador o el gobierno perciben que existen costos importantes en volver a cero. A su vez, también puede identificarse un escenario que incentiva a las empresas a promover la renegociación. Se trata de aquellos casos en los que la firma seleccionada no efectúa un pago inicial por la licencia o concesión, sino que recibe los activos a cambio de tarifas más bajas o de un compromiso de futuras inversiones; allí los costos de salida son menores y el poder de negociación de la empresa es mayor (Gerchunoff et al., 2003).

14. El principal cambio ha sido la norma denominada Basilea III, que regla el funcionamiento de los bancos europeos, y que ha introducido un requerimiento de disponer de depósitos de largo plazo como condición para financiar proyectos con estos términos. Esto dificulta el financiamiento de proyectos de larga vida, de útil y lenta recuperación, como son típicamente los de infraestructura. Otro cambio regulatorio que ha tenido fuerte impacto ha sido la norma europea Solvencia II, que afectó a los inversores institucionales, particularmente a las aseguradoras, a las que obliga a cubrir una mayor cantidad de riesgos. Al igual que las regulaciones bancarias, se están desarrollando normas similares en Estados Unidos (CAF, 2014).

]]> 15. La gestión de la demanda puede emplearse en diversos sectores de infraestructura. En la movilidad urbana puede aplicarse en medidas de corto plazo, tales como: cambiar el horario de las actividades que generan viajes; aplicar cargos por el uso de carreteras, cargos por congestión, restricciones de circulación tipo "pico y placa"; y utilizar las tecnologías de la información y la comunicación (TIC) y los sistemas de transporte inteligente en general, para reducir la congestión y mejorar la gestión del transporte público. También pueden considerarse medidas de largo plazo, dirigidas a orientar el uso del suelo para reducir la concentración y longitud de los viajes, lo que se torna imperioso ante la expansión que están teniendo las áreas urbanas (CAF, 2013, p. 29).16. El sector eléctrico enfrenta dilemas estratégicos importantes, que pueden resumirse en el término "trilema", acuñado por el Consejo Mundial de la Energía (WEC), que se refiere a tres objetivos: la seguridad en el suministro, la accesibilidad al servicio y la sostenibilidad ambiental (CAF, 2014, p. 19).

17. Existen controversias ambientales respecto a su explotación, particularmente por la contaminación que puede producir la estimulación hidráulica utilizando agua con aditivos (CAF, 2013, p. 69).

18. Un caso emblemático en la región ha sido la sequía experimentada recientemente por la ciudad de San Pablo, resultado de las precipitaciones más bajas de los últimos ochenta años. La empresa municipal de San Pablo, que es una de las mayores del mundo en cuanto a población servida (atiende 27,7 millones de habitantes), tuvo flexibilidad operativa para afrontar la crisis e incrementar su resiliencia ante nuevos eventos (CAF, 2014, p. 59).

]]>