La leyes del Capital de Piketty en China, en el siglo XXI

Thomas Piketty's Laws of Capitalism in the Twenty-First Century in China

]]> Rémy HerreraI, Long ZhimingII

I Centro Nacional de Investigación Científica, Centre d'Économie de la Sorbonne, Maison des Sciences économiques de l'Université de Paris 1 Panthéon-Sorbonne, París, Francia.

II Universidad Tsinghua, Escuela de Marxismo, Beijing, China.

RESUMEN

PALABRAS CLAVE: crecimiento, econometría, leyes económicas, rendimiento de capital.

ABSTRACT

This paper proposes a statistical method for building capital, after the manner of the French economist Thomas Piketty, for China during a long period (1952-2012), by increasing stock of limited productive, physical capital, with the aim of gradually including inventories and elements not directly concerned with production. This capital is called "stock of global capital" a la Piketty, with an open economic approach being taken. Elasticity of this capital is estimated econometrically by using such parameters as human capital, research and development, and institutional change as a variable, within the framework of modern macrodynamic, neoclassical models. An implicit rate of return on this capital is calculated with the aim of verifying (or not) what Piketty describes as an "inherent inequality". His "economic law" connecting capital coefficient with savings rate-to-growth rate ratio is assessed. Finally, the subject of inequalities in today's China is dealt with.

KEYWORDS: growth, econometrics, economic laws, return on capital.

]]> INTRODUCCIÓN

El éxito del Capital au XXIe siècle (Capital en el Siglo XXI) de Thomas Piketty ha sido asombroso, incluyendo en China, donde fue publicado en 2015, poco después de sus ediciones en francés (2013) e inglés (2014). En este libro, el autor define el "capital" en un sentido extremadamente amplio y presenta lo que a sus ojos son "leyes fundamentales" del funcionamiento dinámico del sistema capitalista. El propósito del presente trabajo es reconstruir, en el largo plazo de 1952-2012, una serie estadística de stock de capital más cercana posible a la definición presentada por Piketty, para poner a prueba la validez de estas leyes para el caso de la economía de la República Popular de China.

Constituye una cuestión previa a analizar si el sistema económico chino puede ser considerado capitalista o no. Una gran mayoría de los autores, tanto en el extranjero como en China, sostienen que desde que se abrió al sistema mundial en 1978 la economía de China se acercó al capitalismo de manera significativa; lo suficiente para permitirnos, desde un punto de vista metodológico, aplicar a este país el marco propuesto por Piketty. Por tal razón se asume la hipótesis, aceptada generalmente, de que este sistema es ahora una de las formas de capitalismo (el término "capitalismo de Estado" probablemente puede ser el adecuado). Además, el concepto de capital utilizado por Piketty, según él, se aplicaría a cualquier sistema patrimonial; como también el modo de regulación recomendado a cualquier sistema de propiedad, incluso pública. Es pertinente preguntarse sobre el alcance y los límites de la reflexión que Piketty ha aplicado a los países capitalistas desarrollados, en el caso muy singular de China.

Este artículo ofrece un método estadístico para construir un capital a la manera de Piketty para China en un período largo (1952-2012), ampliando un stock de capital físico productivo con el fin de incorporar gradualmente los inventarios necesarios para la producción, los valores de componentes no directamente productivos, como las tierras y los edificios, incluyendo la vivienda, así como elementos monetarios representativos de la posición neta de los activos del país vis a vis al exterior. En economía abierta, se llama al capital à la Piketty "stock de capital global". Las elasticidades asociadas a este capital se estiman econométricamente con especificaciones que incluyen, junto a este stock agregado, el capital humano, la investigación y desarrollo (I+D) y una variable de cambio institucional, en el marco analítico de modelos neoclásicos macro-dinámicos modernos -un marco que este autor considera suyo, no de forma exclusiva, pero sí explícitamente. Sobre esta base se calcula una tasa de retorno implícita de este capital para verificar lo que Piketty describe como una "desigualdad fundamental", por la comparación de la tasa de retorno del capital y la tasa del crecimiento del ingreso a largo plazo. Se revisa, a continuación, la ley económica que conecta el coeficiente de capital al ratio entre las tasas de ahorro y de crecimiento.

1. Construcción de series de capital global à la Piketty para China

1.1. El concepto de capital según Piketty

El "capital", tal como lo entiende Piketty en su bestseller, o en otras publicaciones firmadas o co-firmadas por él (Piketty, 2003; Piketty y Saez, 2003; Atkinson, Piketty y Saez, 2011) es un concepto especialmente amplio, expandido mucho más allá del capital físico habitual. El capital del autor se acerca más al concepto de "patrimonio" -sinónimo para simplificar la exposición (Piketty, 2013)- o de "riqueza" (Piketty y Zucman, 2014). En realidad, corresponde a (casi) todo lo que puede traer dinero a su propietario -con excepción del "capital humano"-, o sea, a cualquier elemento que permite al dueño ganar un rendimiento. Por lo tanto, son todos los activos a los que se puede dar un precio: materiales o no (intangibles), de naturaleza real o no (financiera), con función productiva o no (no directamente productiva o improdutive), de propiedad privada o no (pública o colectiva). Se trata de los activos no humanos que tienen propietarios y se negocian en un mercado por personas o grupos de personas, incluso el Estado; 1 o sea, todo el capital mobiliario para la vivienda y el capital financiero y profesional (edificios, negocios, equipos, maquinarias, patente, entre otros) utilizado por empresas y el gobierno.2 Este capital es visto como factor de producción y, por lo tanto, remunerado a su productividad marginal; la cual depende de las posibilidades de sustitución entre capital y trabajo, superiores a uno según Piketty. Así, de los puntos de vista conceptual, metodológico y analítico, este autor integra claramente al marco neoclásico, entre otros, también movilizados por él (keynesiano, institucionalista).

]]> En nuestra perspectiva, el reto será reconstruir una serie de stock de capital global diseñado en el sentido de Piketty para China. Este país se incorpora a las bases de datos puestas a disposición del público en su página web (cf.piketty.pse.ens.fr), sin que el visitante curioso no pueda encontrar stocks de capital chinos. La tarea es ciertamente difícil, en particular, debido a las específicidades de esta economía que todavía conserva algunas características del sistema socialista. Este es el caso, por ejemplo, de las tierras cultivables y agrícolas en un sistema de tenencia original que todavía las considera como "públicas"; o de la propiedad intelectual, reconocida y regulada en China desde la segunda mitad de la década de 1980. De manera más general, los valores de los bienes de capital que se calculan son influenciados por cambios en los precios establecidos por mercados, donde las intervenciones del Estado son muy enérgicas, multifacéticas, y casi permanentes.

1.2. Método de construcción de un stock de capital global chino à la Piketty

Para lograr construir de manera estadísticamente rigurosa un stock de capital global à la Piketty (KG), nuestro método será ampliar paso a paso un capital físico productivo entendido stricto sensu (KPe), y luego lato sensu (KPl), para conseguir un capital fijo (KF), incluyendo las tierras, y después un capital físico total (KT), que comprende los inventarios. Finalmente, el stock global deseado KG es un agregado extremadamente amplio que reúne a los diversos componentes del stock de capital anterior (físico total), que incluyen a los equipos, maquinaria y herramientas, como también las construcciones, instalaciones industriales y la vivienda residencial; y, además, los valores de las tierras agricultoras, la ganadería, las materias primas y la energía, y hasta elementos intangibles (software) para los activos domésticos, a los que se añade el conjunto de las reservas monetarias y de oro (M), propiedades de las autoridades del país, y que se aproximan a los saldos acumulados de los intercambios (export-import) con el resto del mundo.

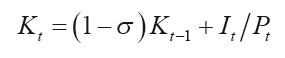

Se utilizó el método de inventario permanente (MIP) para construir nuestras series:

donde Kt es el stock de capital en fin de año t, It el flujo de inversión, Pt el índice de precios y ? la tasa de depreciación de este capital. La unidad seleccionada es la de cien millones (yì) de yuanes.

Los niveles de los cinco stocks de capital iniciales se estiman para el año base 1952, el más antiguo posible en el tiempo; el que también corresponde a la finalización de la reunificación del territorio continental de China y a la fundación del National Bureau of Statistics of China (NBS). A falta de stocks de capital construidos a partir de datos históricos fiables anteriores a 1952, se derivan nuestros niveles iniciales de capital físico de una evaluación del ratio capital-producto. Se sugiere un valor cauteloso del coeficiente del capital, cuyas estimaciones son a menudo muy altas, en específico 3 para Perkins (1988) o Zhang (1991) y 2,6 para las Penn World Tables (2008, 2014). Utilizando datos de la región de Shanghai (Shanghai Bureau of Statistics, 2001) -la región con las mejores estadísticas-, relativos a las superficies de los terrenos construidos entre 1952 y 1953 y al valor de esta inversión en tierras, se estima un precio implícito del capital de terrenos construidos (10,60 yì de yuanes) y, añadiendo los inventarios (25,10), se deduce que el capital total de Shanghai sería 69,35 en 1952 y, de allí, el ratio capital-producto sería 1,89 ese año en Shanghai. Suponiendo que el coeficiente de capital de China debe ser sustancialmente menor que el de su región más desarrollada, es razonable elegir un ratio de 1,5 para China. Una determinación por iteraciones sucesivas del nivel inicial de dicho capital nos ha confirmado la validez de la hipótesis de un coeficiente de capital de 1,5 para 1952.

]]> Así se calcula un capital físico productivo estrecho para todo el país, con la serie de valores iniciales corrientes de activos fijos en Shanghai (sin tierras, ni inventarios) proporcionada por los Yearbooks of Shanghai desde 1949, y aceptando la segunda condición de Inada: Y=?f(K,Z)=f(?K,?Z), donde Y es el producto, K el capital, Z un agregado de los otros insumos y ? una constante. Si la función de producción es homogénea de grado 1, y el PIB de Shanghai YS es una proporción ? del PIB chino, entonces el capital de Shanghai KS también es proporcional al capital de China K:La transición de precios corrientes a precios constantes es difícil. Requiere índices de precios disponibles para nuestras series de inversiones. En la literatura actual, este tema es tratado de manera insatisfactoria, en parte porque la falta de datos lleva a muchos autores a cometer errores que consisten, entre otros, en sustituir el índice de precios de las inversiones a nivel nacional por el de la región de Shanghai; lo que los conduce a regresiones espurias (Huang, Ren y Liu, 2002; Li y Tang, 2003). Pero en realidad, y con pocas excepciones, casi todos los estudios donde se utilizan índices de precios chinos se realizan de forma incorrecta, ya que la sustitución de un índice de precios por otro supone la existencia de una relación lineal entre ellos, con una constante cero y un coeficiente unitario en su regresión. Para caracterizar la relación entre los índices de precios de la inversión en capital fijo de Shanghai PS y China PC, y decidir sobre la cuestión de su estacionalidad, y entonces sobre la de una posible utilización de PS para reconstruir la serie PC, se llevan a cabo pruebas de raíz unitaria para estas variables. En la presente muestra, y con un parámetro de truncamiento del número de retardos de la función de autocorrelación fijado a 2, una gran mayoría de estas pruebas 3 muestra que PC y PS, expresados en niveles, son no estacionarios. Esto confirma que los autores que no han verificado la estacionalidad de sus series están equivocados. Nuestras pruebas indican que, mientras las diferencias primeras de PC(DPC) y PS(DPS) no son estacionarias, sus diferencias segundas D2PC y D2PS sí lo son: PC~I(2) y PS~I(2). Como PC y PS están integrados de orden 2, no existe entre ellos una relación lineal (PCPS), ni cointegración de primer orden, contrariamente a lo que presuponen aquellos que utilizan PS en lugar de PC (Zhang y Zhang, 2003).

Para explicar la relación entre PS y PC, se utiliza un enfoque univariado à la Engle y Granger (1987) que prueba una relación de cointegración de primer orden entre DPS y DPc, con el fin de permitir utilizarla, si existe, para estimar la relación entre PS y PC. Como DPS y DPC están cointegradas de orden 1, los estimadores de los mínimos cuadrados ordinarios (MCO), eficaces y super convergentes, se pueden utilizar como relación de cointegración para estimar la relación entre PS y PC (Stock, 1987). Así, si la serie de los residuos en MCO sigue estacionaria, la relación entre las variables explicativas y estacionarias es lineal. Los estimadores en MCO describen una relación de cointegración, y luego la prueba de cointegración se convierte en prueba de estacionalidad de residuos. Como los valores críticos de las pruebas ADF no se pueden conservar más, para caracterizar la estacionalidad de los residuos se debe definir un valor crítico de simulación (Mackinnon, 1991). La relación entre los índices PS y PC se encuentra no lineal, lo que confirma que no son sustituibles.

Utilizando el MIP y escribiendo el capital como la suma al infinito de las inversiones pasadas ponderadas por la edad-eficiencia, se seleccionó una tasa de depreciación total constante ?. Aquí, la edad-eficiencia de los capitales declina geométricamente (Jorgenson, 1996). Se identifica una tasa de depreciación ?i por tipo de bienes de capital i, con trayectorias de los stocks de capital, teniendo en cuenta la proporción de estos bienes en la estructura del capital total y el índice de precios. Sobre la base de duraciones de vida de capitales establecidas por las leyes chinas para categorías eligidas por el NBS, se aceptaron los siguientes valores: 55 años para los edificios e instalaciones, 16 para los equipos y materiales, y 25 para el resto. Se establecen los valores residuales de los bienes al

10 %, debido a la competencia entre los gobiernos locales para su "buen ranking", según la tasa de crecimiento de la producción, lo que resulta en muchas demoliciones y valores de uso de capitales al retiro todavía altos. Nuestros cálculos de suma ponderada de las varias tasas de depreciación por tipo de capitales conducen a una tasa de depreciación total de ?= 6,68 %.

Por último, el stock de capital global KG, definido en el sentido de Piketty para una economía abierta, se obtiene sumando al capital total anterior (KT) la riqueza neta que el país posee vis a vis al mundo exterior y tal como está representada por los stocks de reservas de oro 4 y monedas extranjeras 5 acumuladas por las autoridades; stocks convertidos en yuanes a la tasa de cambio oficial anual promedia y en precios constantes de base 1952. Captadas por el Banco Central de China como parte de su "sistema obligatorio de liquidación de la tasa de cambio" (o Compulsory Foreign Exchange Settlement System) -un dispositivo en vigor hasta 2012-, estas reservas de oro y divisas nos permiten aproximar los saldos acumulados de las exportaciones e importaciones de China con países extranjeros.6

Varios argumentos llevan a pensar que la serie de stock de capital global à la Piketty KG que hemos reconstruido para China desde 1952 hasta 2012, es de calidad:

2. ¿Las leyes dinámicas del capital de Piketty funcionan también en China?

2.1. La "desigualdad" entre rendimiento del capital y crecimiento del ingreso

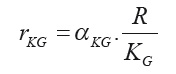

En Le Capital au XXIe siècle, Piketty (2013) sostiene que el rendimiento del capital (rKG), como se acaba de definir, debe ser más alto que la tasa de crecimiento del ingreso (gR), o sea rKG >gR, para accionar el funcionamiento de los mecanismos dinámicos de la economía (capitalista). De lo contrario, "mataría el motor de la acumulación", ya que los capitalistas iban a ver reducirse sus beneficios hasta no investir suficientamente. La primera "ley" -o relación de contabilidad- sostiene que la parte de las ganancias en el ingreso nacional es igual al producto de la tasa de ganancia y del ratio capital-ingreso. Este último se calcula a partir de nuestra serie de capital global KG y datos de ingreso nacional bruto R suministrados por los China Statistical Yearbooks del NBS (1955, 1965, 1975, 1985, 1995, 2005, 2015).

Para calcular la tasa de rendimiento del capital à la Piketty (rKG), se utiliza la fórmula:

donde ?KG es la elasticidad del ingreso respecto al stock de capital global.

Para evaluar esta elasticidad, es necesario probar econométricamente una función de producción, en la que este capital global se considera como el (o uno de los) factor (es) de producción. Para ello, se opta por utilizar diferentes especificaciones derivadas de varios marcos teóricos neoclásicos, y en el caso de formas funcionales linealizadas de modelos:

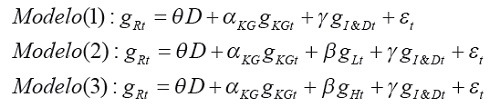

Por consiguiente, se consideraron sucesivamente las tres ecuaciones:

donde gR, gKG, gL, gH y gI&D son las tasas de crecimiento del ingreso nacional bruto, del stock de capital global à la Piketty, del trabajo simple (L), de un stock de capital humano (H) y de los gastos en I+D, respectivamente. La serie del ingreso nacional de 1952 a 2012 se toma de los China Statistical Yearbooks del NBS (1955, 1965, 1975, 1985, 1995, 2005, 2015). Una variable cualitativa D se introduce para tener en cuenta cambios institucionales y su impacto en el crecimiento. Esta dummy permite distinguir entre shocks positivos y negativos, tomando el valor +1 en los años 1963-65 (recuperación), 1984 (reforma tributaria), 1992 (gira de Deng Xiaoping) y 2007 (sobrecalentamiento), pero -1 en 1960-62 (recesión), 1967 (inicio de la revolución cultural), 1976 (muerte de Mao) y 1989-90 (agitación política).

La variable de trabajo simple corresponde a la fuerza de trabajo, es decir a todas las personas empleadas mayores de 16 años. La ausencia de series oficiales chinas de stocks de capital humano, como el carácter -a nuestro juicio- relativamente insatisfactorio de las bases de datos internacionales, especialmente las de PWT (Penn World Tables, 2008, 2014), nos llevó a reconstruir este indicador de capital humano, utilizando una metodología que se ha explicado en detalle en otro artículo.7

Lo que se entiende aquí por "capital humano", suponiendo que se acumula a la manera de un capital físico, es el producto de un nivel de educación medio (o un número de años de estudios con diplomas per cápita) y de una población específica. En el año t, el stock de capital humano es igual al del período anterior (neto de una tasa de depreciación), más la inversión en capital humano de t. El incremento en este último en t es la suma de los productos del número de nuevos graduados para cada tipo de educación y del número de años acumulados en la categoría.

El capital humano utilizado en nuestras estimaciones se denomina "productivo", porque se calcula con una fuerza de trabajo y no la población total. También desarrollada por nosotros, la serie de gastos en I+D es construida, a su vez, de acuerdo a los datos del presupuesto de Science and Technology (1952-85), de I+D de las entidades públicas y de educación superior (1986-88), de I+D agregada de los Statistical Yearbooks of Science and Technology (1989-94), y luego del NBS (1995-2012).

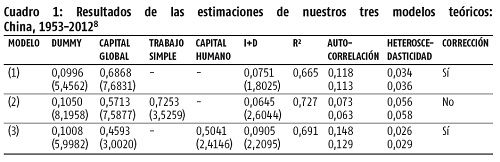

Nuestras regresiones se realizan en mínimos cuadrados con las diferencias primeras de formas logarítmicas en niveles. Las series abarcan el período 1953-2012, o sea, 60 años de la historia económica de China. Las pruebas de raíz unitaria preliminares indican que todas las tasas de crecimiento de las variables son estacionarias. Se considera que si al menos una de las pruebas realizadas revela un riesgo de heteroscedasticidad (a nivel de 5 %), se corregirá mediante los métodos de White o de Newey-West para obtener regresiones robustas. Los coeficientes asociados a las diferentes variables consideradas se presentan en el cuadro 1.

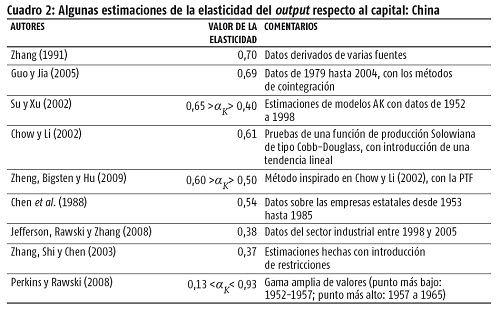

Las elasticidades del ingreso nacional al capital global à la Piketty (?KG) son estadísticamente significativas (0,69, 0,57 y 0,46), según la ecuación probada en crecimiento de tipo AK, Solowiano, o endógeno con I+D como indicador de progreso tecnológico. Como puede observarse en el cuadro 2, están en el orden de magnitud de los valores propuestos en la literatura.

]]>

Sobre la base de estas tres elasticidades, que se multiplican por los valores del ratio ingreso / capital global (R?KG), calculados sobre el período, ya se está aquí en condiciones de proporcionar diferentes estimaciones de la tasa de retorno del capital à la Piketty (rKG), y luego comparar sus evoluciones con la tasa de crecimiento del ingreso nacional (gR).

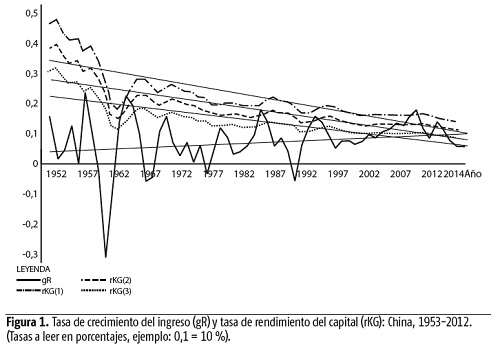

La "desigualdad fundamental" entre las tasas de retorno del capital y del crecimiento del ingreso (rKG > gR), como se indica en Piketty, parece verificarse en nuestra base de datos para China en los 60 años estudiados. Sin embargo, este resultado debe tolerar unos matices, al menos por tres razones. En primer lugar, es más completo el modelo destinado a consolidar en teoría la especificación que está empíricamente probada -en nuestro caso, la ecuación (3), que incorpora no solo el capital global, sino también el capital humano, la I+D, y la dummy de cambios institucionales-, además el coeficiente de capital tiende a ser bajo (0,46), y menos claramente validada está la "desigualdad". En segundo lugar, para valores aún más bajos de este coeficiente (inferiores a 0,40, como los sugeridos por Zhang et al., 2003; Jefferson et al., 2008 o Perkins y Rawski, 2008), la "ley" de Piketty ya no se comprueba. En un artículo anterior, los autores de esta investigación han obtenido una gama de elasticidades asociadas con varios stocks de capital entre 0,35 y 0,40, al centrarse en "núcleos productivos" de capital físico más compatibles con el uso de funciones de producción -lo que equivale de hecho a cuestionar la pertinencia de la definición pikettyana del capital como patrimonio. En tercer lugar, se observa que esta "desigualdad" empieza a ser cuestionada en tendencia durante la última década (figura 1), incluso para valores de elasticidad altos (0,57).

2.2. La ley económica de Piketty en China: ahorro, crecimiento y coeficiente de capital ]]> Según Piketty (2013), además de la "desigualdad" rKG > gR y la relación con la proporción de las ganancias estudiadas anteriormente, una "ley" dinámica de la economía capitalista ocupa un lugar muy importante en la explicación ofrecida de las desigualdades sociales. Afirma que el ratio del stock de capital global al ingreso nacional (? = KG ? R) tendería asintóticamente al valor del cociente de la tasa de ahorro (s) y la tasa de crecimiento del ingreso (gR): ? = KG ? R = s ? gR En esta sección, se tratará de confirmar o refutar empíricamente esta "ley".

Para China, en el período estudiado, se debe ver la tasa de ahorro como un concepto amplio, que abarque todos los agentes económicos. Sin embargo, no existe ninguna serie correspondiente a esta variable para el país desde 1952. Varias opciones están entonces disponibles para reconstruirla. La mejor de ellas consiste en definir el ahorro como la diferencia entre ingreso nacional y consumo final total, tal como se presenta, agregando los consumos público y privado en el cálculo del ingreso, según el enfoque de gastos por el Sistema de Cuentas Nacionales (SNA o System of NationalAccounts): s = (1-C)G ? R. Este método tiene la ventaja de la consistencia, ya que la construcción del capital global también recurrió a series de flujos proporcionadas por el SNA (aquellas de inversión o gross capital formation).

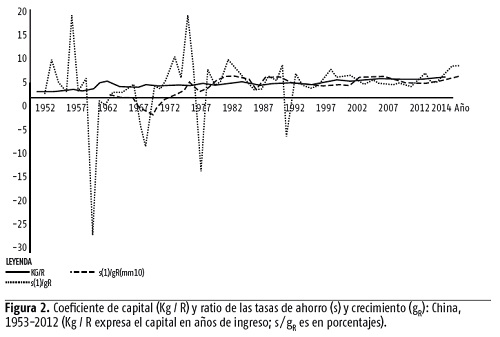

Utilizando como denominador la tasa de crecimiento del ingreso nacional bruto (GNI: gross national income), se compara este ratio con el coeficiente de capital global. Se observa una cierta tendencia de s ? gR a converger hacia ß. Piketty ha descrito esta "ley" como relación a largo plazo, que requeriría alrededor de 30 años para ser evaluada. Así que usamos, a su manera, un promedio móvil (retroactivo) de más de 10 años para representar la tasa de ahorro a largo plazo, suavizando sus fuertes fluctuaciones de corto plazo. Parece, a simple vista, y olvidando la volatilidad de s ? gR, que hay efectivamente convergencia (figura 2); que más extensa es la longitud del promedio móvil y la convergencia parece "obvia".

Se debe ir más allá de las apariencias o la intuición. Como se trata de una relación a largo plazo, la "igualdad" puede no ser confirmada por una simple prueba de Wald. Esto nos lleva a considerar si una relación de cointegración existe entre las series de ?= KG ?R y s?gR en promedio móvil. Se empieza probando un enfoque univariado à la Engle y Granger (1987). Consiste este método, en un primer momento, en llevar a cabo las pruebas de raíz unitaria de las variables. Ellas revelan que las series de coeficiente de capital y ratio tasa de ahorro / tasa de crecimiento, cualquiera sea la duración del promedio móvil, son no estacionarias, y que sus diferencias primeras están integradas de orden 1: ?~I (1) y s ? gR ~I (1). En un segundo paso, se prueba la ecuación: s ? gR= c(0)+c(1)?, con una restricción de constante cero -la prueba de Wald comprobando si c (1) es unitario. La estacionalidad de la serie de residuos obtenida se estima mediante una prueba ADF, utilizando valores críticos de Engle y Granger (1987) -los propuestos por Mackinnon (1991), más precisos pero que exigen al menos 50 observaciones, no pueden utilizarse sin sesgo, debido al tamaño insuficiente de la muestra cuando el promedio móvil supera los 15 años.

Si las figuras parecían indicar que más larga era la duración del promedio móvil y más "visible" era la tendencia de s ? gR a converger hacia KG ? R, las pruebas econométricas muestran lo contrario: la relación de cointegración entre las series de ? y s ? gR existe efectivamente, cuando la tasa de ahorro se calcula en promedios móviles de 5, 7 y 10 años. Después, los residuos de nuestras regresiones no son estacionarios; lo que significa que la relación de cointegración es rechazada para promedios móviles superiores a 15 años. Este resultado, negativo, puede explicarse por el tamaño relativamente pequeño de las muestras estudiadas -y, además, el número de observaciones disminuye a medida que aumenta la longitud del promedio móvil (46 puntos para 15 años, por ejemplo)-; lo que reduce la credibilidad de nuestras pruebas, incluso según las normas de Engle y Granger (1987). Otra razón para tal rechazo más allá de 15 años puede estar relacionada con la presencia de una restricción de constante cero. Así, la incorporación de una constante diferente de cero [C (0)? 0] en nuestras pruebas trae resultados que permiten aceptar la existencia de una cointegración, con R² más elevados, para todas las duraciones de promedio móvil, incluyendo 30 años. Sin embargo, el coeficiente asociado a c (1) no se encuentra igual a 1 por la prueba de Wald, ya que supera uno casi siempre (a excepción para 5 años) y más bien ampliamente (1,90 para 7 años, 2,36 para 10, 2,03 para 15), en contraste con los valores con constante cero, que estaban cerca de uno o justo por debajo. Aquí, los resultados son relativamente ambiguos, lo que se confirma a partir de la aplicación del enfoque multivariante à la Johansen (1988), con la ventaja de permitir la introducción de un modelo vectorial de corrección de errores, adaptado al estudio de los enlaces a largo plazo, de componentes deterministas y de variables cualitativas del tipo de la dummy, que se utilizó para tomar en cuenta los cambios institucionales. Una vez construido un VAR (p) haciendo de los residuos ruidos blancos y, posiblemente, integrada la dummy, se utilizan los criterios de información para eligir el número óptimo de retardos p y se estima la cointegración con un VECM (p-1), incluyendo componentes deterministas específicos. De acuerdo con las pruebas de raíz unitaria en ? y s ? gR, se fija una tendencia lineal en la ecuación de cointegración (largo plazo), pero no en el VAR (corto plazo).

Por último, nuestros resultados se inclinan más a favor de la existencia de relaciones de cointegración de orden 1 entre ? y s ? gR, verificadas por lo menos hasta 10 años -pero el rechazo de la cointegración no puede ser considerado como asegurado para duraciones de promedio móvil de más de 15 años, debido al pequeño tamaño de las muestras. En otras palabras, es muy probable que la "ley fundamental" de Piketty sea casi válida, lo que quiere decir que debe ser interpretada como proceso de convergencia asintótica a largo plazo.

Mientras que nuestras estimaciones econométricas de la validez de lo que el autor del Capital au XXIe siècle considera como "leyes fundamentales" dan resultados equívocos sobre el período 1952-2012, las pruebas realizadas con la submuestra 1978-2012 -que corresponde a un "capitalismo con características chinas", como lo analizan numerosos economistas- tienden más bien a comprobar estas "leyes". Esta conclusión se puede extraer, sin embargo, solo con las reservas que se han formulado. Estas últimas son relativas, en particular, a la definición de "capital" defendida por Piketty, cuestionable en sí misma y, además, muy difícilmente compatible con su propio marco teórico -que hace referencia a una función de producción, pero con un input "capital" que no fue construido para ser un factor estrictamente "productivo". Una reserva adicional es la fragilidad de los resultados de las pruebas econométricas validando a largo plazo la existencia de relaciones de cointegración entre las series de coeficiente de capital y de ratio tasa de ahorro / tasa de crecimiento del ingreso.

]]>CONCLUSIONES

Con razón el lector podría expresar su frustración porque en nuestros argumentos no se aborda la cuestión de las desigualdades en China, crucial para Piketty como para otros como Bourguignon (1979) y Sen (1997). Sin embargo, a nuestro juicio, no es pertinente plantear el problema de las desigualdades que caracterizan el desarrollo actual de China en los términos de estos autores, quienes dan una importancia excesiva a la transmisión del patrimonio, a través de las sucesiones y las donaciones. Y es que sus orígenes, así como los mecanismos por los cuales operan, son diferentes y requieren unas explicaciones cuyos detalles técnicos no son objetivos de este trabajo. Lo mismo ocurre con el necesario trabajo crítico dirigido a los artículos que Piketty, en colaboración con Nancy Qian, dedicó a este tema en China (Piketty y Qian, 2009) como a los datos estadísticos utilizados (China Yearbooks of Household Survey del NBS) que subestiman ingresos de los percentiles superiores en cuadros de distribución. Pero sería esto una búsqueda distinta.

REFERENCIAS BIBLIOGRÁFICAS

ATKINSON, A. B.; T. PIKETTY y E. SAEZ (2011): "Top Incomes in the Long Run of History", en Atkinson, A. B. y T. Piketty (2011): Top Incomes: A Global Perspective, Oxford University Press, New York, pp. 664-759.

BARRO, R. J. y J. W. LEE (2012): Educational Attainment Dataset, Barro-Lee Website, <www.barrolee.com> [23, 4, 2015].

BOURGUIGNON, F. (1979): "Decomposable Income Inequality Measures", Econometrica, vol. 47, n. ° 4, pp. 901-920.

CAI, F. y Y. DU (2003): "Destructive Effects of Cultural Revolution on Physical and Human Capital", China Economic Quarterly, vol. 2, n. ° 4, pp. 795-806.

CHEN, K. et al (1988): "Productivity Change in Chinese Industry: 1953-1985", Journal of Comparative Economics, vol. 12, n. ° 4, pp. 570-591.

CHOW, G. C. (1993): "Capital Formation and Economic Growth in China", Quarterly Journal of Economics, vol. 108, n. °3, pp. 809-842.

CHOW, G. C. y K.W LI. (2002): "China's Economic Growth: 1952-2010", Economic Development and Cultural Change, vol. 51, n. ° 1, pp. 247-256.

ENGLE, R. F. y C. W. J. GRANGER (1987): "Co-integration and Error Correction: Representation, Estimation and Testing", Econometrica, vol. 55, n. o 2, pp. 251-276.

GREEN, T. (1999): Central Bank Gold Reserves: an Historical Perspective Since 1845, World Gold Council, Londres.

GUO, Q. y JIA, J. (2005): "Estimating Total Factor Productivity in China", Economic Research Journal, n. o 6, pp. 51-60.

HUANG, Y.; R. E. REN y X. LIU (2002): "Capital Stock Estimates in Chinese Manufacturing by Perpetual Inventory Approach", China Economic Quarterly, vol. 1,

n. o 2, pp. 377-396.

JEFFERSON, G. H.; T. G. RAWSKI y Y. ZHANG (2008): "Productivity Growth and Convergence Across China's Industrial Economy", Journal of Chinese Economic and Business Studies, vol. 6, n. o 2, pp. 121-140.

JORGENSON, D. (1996): "Empirical Studies of Depreciation", Economic Inquiry, vol. 34, n. o 1, pp. 24-42.

LI, Z. G. y G. X. TANG (2003): "The Capital Formation and The Capital Adjustment Model During The China's Transition", Economic Research Journal, n. o 2, pp. 12-21.

MACKINNON, J. G. (1991): "Numerical Distribution Functions for Unit Root and Cointegration Tests", Journal of Applied Econometrics, vol. 11, n. o 6, pp. 601-618.

NATIONAL BUREAU OF STATISTICS OF CHINA (1955, 1965, 1975, 1985, 1995, 2005, 2015): China Statistical Yearbook, Beijing.

NATIONAL BUREAU OF STATISTICS OF CHINA (2007): Data of Gross Domestic Product of China (1952-2004), Beijing.

NEHRU, V. y A. DHARESHWAR (1993): "A New Database on Physical Capital Stock: Sources, Methodologies and Results", Revista de Análisis Económico, vol. 8, n.o 1, pp. 37-59.

PENN WORLD TABLES (2008, 2014): "PWT", para versión 8.1, <www.rug.nl/research/ggdc/data/ptw> [14, 6, 2015].

PEOPLE'S BANK OF CHINA (1992): China Financial Statistics 1952-1991, Research and Statistics Department, Beijing.

PERKINS, D. H. (1988): "Reforming China's Economic System", Journal of Economic Literature, vol. 26, n.o 2, pp. 601-645.

PERKINS, D. H. y T. G. RAWSKI (2008): "Forecasting China's Economic Growth to 2025", en Brandt, L. y T. G. Rawski (2008): China's Great Economic Transformation, pp. 829-886, Cambridge University Press.

PIKETTY, T. (2003): "Income Inequality in France, 1901-1998", Journal of Political Economy, vol. 111, n.o 5, pp. 1004-1042.

PIKETTY, T. (2013): Le Capital au XXIe siècle, Éditions du Seuil, Paris.

PIKETTY, T. y N. QIAN (2009): "Income Inequality and Progressive Income Taxation in China and India, 1986-2015", American Economic Journal, vol. 1, n. ° 2, pp. 53-63.

PIKETTY, T. y SAEZ, E. (2003): "Income Inequality in the United States, 1913-1998", Quarterly Journal of Economics, vol. 118, n.o 1, pp. 1-39.

PIKETTY, T. y ZUCMAN, G. (2014): "Capital is Back: Wealth-Income Ratios in Rich Countries 1700-2010", Quarterly Journal of Economics, vol. 129, n.o 3, pp. 1255-1310.

SEN, A. (1997): On Economic Inequality, Clarendon Press, Oxford.

SHANGHAI BUREAU OF STATISTICS (2001): "Shanghai Statistical Database Yearbook, Tables 20.56 y 20.57", China Statistics Press, Shanghai.

STOCK, J. H. (1987): "Asymptotic Properties of Least Squares Estimators of Cointegrating Vectors", Econometrica, vol. 55, n.o 5, pp. 1035-1056.

SU, Y. y X. XU (2002): "The Specification of China's Economic Growth Model: 1952-1998", Economic Research Journal, n.o 11, pp. 3-11.

ZHANG, J. (1991): "Systemic Analysis of Economic Efficiency During the 7th Five Year Plan", Journal of Economic Research, n.o 4, pp. 8-17.

ZHANG, J. y Y. ZHANG (2003): "Recalculating the Capital of China and a Review of Li and Tang's Article", Economic Research Journal, n.o 7, pp. 35-43.

ZHANG, J.; S. SHI, y S. CHEN (2003): "Industrial Reform and Efficiency Change in China: Method, Data, Literatures and Present Results", Economics Quarterly, vol. 2, n.o 1, pp. 1-38.

ZHENG, J., A. BIGSTEN y A. HU (2009): "Can China's growth be sustained? A Productivity Perspective", World Development, vol. 37, n.o 4, pp. 874-888.

]]> RECIBIDO: 08/12/2016

Rémy Herrera. Centro Nacional de Investigación Científica, Centre d'Économie de la Sorbonne, Maison des Sciences économiques de l'Université de Paris 1 Panthéon-Sorbonne, París, Francia. Correo electrónico: herrera1@univ-paris1.fr

Long Zhiming. Universidad Tsinghua, Escuela de Marxismo, Beijing, China. Correo electrónico: zhiminglong@gmail.com

NOTAS ACLARATORIAS

1. En la práctica, el capital puede ser de propiedad, ya sea por particulares (capital privado), ya sea por el Estado o el gobierno (capital público). ]]>

2. Con más detalle, este capital representa la suma de los activos no financieros (vivienda, tierras, negocios, edificios, maquinaria, equipo, patentes y otros activos directos de empresas) y financieros (cuentas bancarias, planes de ahorro, bonos, acciones y participaciones en empresas, inversiones financieras de cualquier tipo), menos los pasivos financieros (las deudas).

3. Dickey-Fuller (aumentado), Elliott-Rothenberg-Stock, Kwaitkowski-Phillips-Schmidt-Shin, Phillips-Perron y Ng-Perron.

4. Se selecciona aquí el precio anual promedio en dólares del oro en el mercado de Londres desde 1978 y, antes de esa fecha, el precio del oro según el World Gold Council (Green, 1999).

5. NBS (National Bureau of Statistics of China, 1995, 2005, 2015). Antes de 1985, People's Bank of China (1992).

6. Los datos de inversiones directas extranjeras chinas son incompletos (disponibles desde 1983).

7. En comparación con la literatura actual, las series originales de capital humano que se ofrecen en este trabajo son más fiables que las de las PWT. Mejoran en calidad, frecuencia y/o longitud, en comparación con las de Cai y Du (2003) o de Barro y Lee (2012), mientras permanecen relativamente cerca de ellas.