Tendencias del comercio internacional de bienes, políticas comerciales y negociaciones multilaterales

Trends in International Trade of Goods, Trade Policies and Multilateral Negotiations

Rosibel Hidalgo Gallo

]]> Centro de Investigaciones de Economía Internacional (CIEI), Universidad de La Habana, Cuba.

RESUMEN

En el artículo se identifican las principales tendencias del comercio internacional de bienes y las características más relevantes de las políticas comerciales, además, se evalúa el estado actual de las negociaciones comerciales multilaterales en la Organización Mundial del Comercio. En las tendencias sobresalen la dilación de la relación entre el comercio y el PIB mundiales, el protagonismo de las cadenas globales de valor, la concentración de la orientación geográfica y la composición mercantil, la inestabilidad de los precios de productos básicos y un mayor componente digital en los bienes intercambiados a escala internacional. Se han expandido políticas comerciales proteccionistas con predominio de medidas no arancelarias frente a los aranceles, especialmente de medidas sanitarias y fitosanitarias y obstáculos técnicos al comercio. El sistema multilateral se encuentra debilitado y existen dudas acerca de su capacidad para enfrentar exitosamente los retos actuales de las relaciones comerciales internacionales.

Palabras clave: arancel, cadenas de valor, exportaciones, importaciones, no arancelarias, Organización Mundial del Comercio.

ABSTRACT

The main trends of international trade of goods are identified in this paper, as well as the most relevant characteristics of Trade Policies, besides the current situation of multilateral trade negotiations in the World Trade Organization. Delay of the relation between world trade and the Gross Domestic Product (GDP), prominence of world value chains, concentration of geographic orientation and commercial composition, instability of the prices of basic products and a higher digital component of goods interchanged internationally, are some of the trends that excel. Protectionist trade policies have been expanded with non-tariff measures prevailing against tariffs, especially sanitary and phytosanitary measures, as well as technical obstacles against trade. Multilateral system is weakened and there are doubts concerning its ability to face successfully current challenges of the international trade relations. ]]>

Key words: tariff, value chains, exports, imports, non - tariff, world trade organization.

INTRODUCCIÓN

La ampliación y profundización de la globalización en su dimensión económica ha tenido notable incidencia sobre el comercio internacional. Sobresalen la creciente interconexión entre los diferentes mercados; los cambios en procesos de producción, distribución, cambio y consumo; la forma en que se afianza el protagonismo de las empresas transnacionales; y el papel que desempeñan las nuevas tecnologías en el mercado mundial.

La identificación de las principales tendencias de los intercambios de bienes y servicios resulta básico para caracterizar y evaluar el comportamiento del comercio internacional contemporáneo. Algunas de las tendencias actuales tienen sus orígenes en procesos iniciados en décadas pasadas y otras son más recientes; esto evidencia nuevos rasgos que dan cuenta de la complejidad de las relaciones comerciales internacionales actuales. Para hacer referencia a las tendencias más sobresalientes del comercio internacional de mercancías, en el presente artículo se desarrollan estos cinco aspectos:

Considerando que las tendencias del comercio internacional de bienes están enmarcadas, a su vez, por las políticas comerciales y las negociaciones multilaterales en la Organización Mundial del Comercio (OMC), se identifican las características más sobresalientes que han descrito las políticas comerciales aplicadas por la mayoría de los miembros de la OMC, con referencia a la aplicación de medidas arancelarias y no arancelarias. Asimismo, se valora la situación actual y perspectivas del estancado y complicado proceso de negociaciones comerciales en el marco de la Ronda de Doha de la OMC.

1. Tendencias actuales del comercio internacional de bienes

1.1. Dinámica del comercio y del producto interno bruto (PIB) mundiales

Desde la década de los cincuenta, el comercio mundial de mercancías se caracterizó por registrar un ritmo de crecimiento superior al del PIB mundial. A lo largo de este período, determinados acontecimientos en la coyuntura internacional provocaron variaciones en ambos indicadores. No obstante, como tendencia se ha observado que la variación anual en el volumen del comercio de bienes ha sido superior a la del PIB mundial, con una relación promedio de 2 a 1.

]]> Sin embargo, en los años posteriores a la crisis económica internacional desatada entre fines de 2007 y el año 2008, este comportamiento ha tenido variaciones. Las tasas de crecimiento del PIB y del comercio de bienes se han reducido en los últimos años (figura 1). El PIB mundial está mostrando un período de desaceleración y/o estancamiento generalizado. A partir del estallido de la crisis económica internacional en 2007-2008, el PIB mundial ha tenido un crecimiento promedio anual del 2,5 %. En el año 2015, este indicador solamente alcanzó un 2,4 % de crecimiento (OMC, 2016a).

El comercio internacional de mercancías ha venido enfrentando una situación similar. El crecimiento del volumen del comercio de bienes en 2015 fue del 2,8 %. Por quinto año consecutivo el comercio de bienes creció a una tasa inferior al 3 % y muy cercana al crecimiento del PIB mundial. En el primer trimestre de 2016, las exportaciones mundiales de bienes cayeron un 0,8 %. La mayor reducción fue en las exportaciones de bienes de las economías asiáticas, con una tasa negativa del 2,7 % (OMC, 2016b).

1.2. Fragmentación del comercio internacional de bienes

El proceso de segmentación de la producción a escala global ha tenido un fuerte impacto en la dinámica y orientación de los flujos de comercio internacional. El comercio se ha vuelto más complejo, no solo al involucrar los intercambios de bienes y servicios, sino también al interactuar con impactos múltiples asociados a los flujos de inversión, de información y el movimiento de personas. Los vínculos directos e indirectos entre estos elementos se evidencian en toda su amplitud, en el funcionamiento de las redes mundiales de producción y suministros, expresadas en las cadenas globales de valor (CGV).

Las empresas que intervienen en esta forma de organización de la producción de manera fragmentada ubican las distintas fases del proceso productivo en espacios geográficos diferentes, buscando los mayores niveles de rentabilidad en cada eslabón de la cadena. Las CGV se han ampliado en los últimos años y se han visto favorecidas con el desarrollo de la innovación y las nuevas tecnologías de la información y las comunicaciones. Como parte de este proceso de fragmentación del comercio internacional, se acentúa la importancia del comercio de bienes intermedios, el intrafirma(1) y el intrasectorial(2).

El comercio intrafirma tiene un peso notable en el comercio mundial. Se estima que representa alrededor de dos tercios del comercio mundial (OMC, 2009). En cuanto a su composición, la mayor parte de estos intercambios se concentran en productos como maquinarias, equipos de transporte, productos químicos, electrónicos e informáticos. La ampliación del comercio intrafirma responde, en gran medida, a las decisiones de empresas transnacionales sobre la localización de sus actividades en diferentes países (en busca de menores costos de la fuerza de trabajo, incentivos fiscales, abundancia y cercanía de materias primas, nuevos mercados, entre otros factores), el desarrollo de las telecomunicaciones y la expansión de la inversión extranjera directa (Hidalgo, 2012). Una parte del comercio intrafirma es, además, comercio intrasectorial, por lo que se ha incrementado la importancia relativa de este último en el comercio internacional; y evidenciado también el amplio proceso de fragmentación del comercio internacional contemporáneo. El comercio intrasectorial representaba ya entre el 60 y el 70 % del comercio exterior de los países desarrollados a fines de la década anterior (OMC, 2008).

En relación con la fragmentación del comercio, se ha producido también un aumento en la participación de los bienes intermedios. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Comisión Económica para América Latina y el Caribe (CEPAL), alrededor del 56 % del comercio mundial de bienes corresponde a insumos intermedios, de manera que son muchas las economías nacionales que participan en disímiles cadenas de producción hasta llegar a conformarse los productos finales (OCDE-CEPAL, 2013). Los países se especializan en determinadas actividades productivas y no en industrias y, a su vez, la distribución de actividades refleja las asimetrías en la disponibilidad y creación de tecnologías entre países desarrollados y subdesarrollados. Las grandes empresas que controlan las redes de producción están localizadas, en su mayoría, en países desarrollados, de la misma forma que se ubican en ellas las etapas que aportan mayor valor agregado (concepción de producto, diseño, investigación y desarrollo, marketing y servicios posventa). Por el contrario, los proveedores son empresas localizadas en países subdesarrollados, donde se concentran las etapas relacionadas con el ensamblaje.

]]> La participación en las CGV es diferenciada para los distintos países que forman parte de ellas, como reflejo del nivel de desarrollo de las fuerzas productivas y el papel de cada uno de ellos en la división internacional del trabajo. De esto se deriva que la inserción de países subdesarrollados en CGV puede traer consigo tanto ventajas como desventajas. Por ejemplo, podrían especializarse en la producción de componentes o actividades específicas, y no en productos acabados; acceder a nuevas tecnologías y lograr avances en la competitividad relativa de sus economías, en específico, los que participan con más eficiencia y productos de mayor calidad. Sin embargo, como las mayores posibilidades de inserción para estos países están en los eslabones de menor valor agregado, aumenta la competencia por integrarse en estos segmentos; muchas veces sobre la base de tratar a toda costa de reducir costos relativos, sobre todo laborales, medioambientales y en términos fiscales.El paso a las actividades de mayor valor agregado puede resultar muy costoso para los países subdesarrollados, debido a la falta de conocimientos especializados, la insuficiente infraestructura, las exigencias de cumplimiento de muy rigurosos reglamentos y normas técnicas, entre otros aspectos. Asimismo, la exacerbada competencia por atraer flujos de inversión extranjera directa (IED) puede conducir al establecimiento de niveles mínimos en las reglamentaciones nacionales. De manera general, los países subdesarrollados quedan mucho más expuestos a los cambios en el comercio internacional y, por tanto, con frecuencia aumenta el grado de vulnerabilidad externa de sus economías.

1.3. Orientación geográfica del comercio de bienes

El comercio internacional se mantiene muy concentrado en pocos países desarrollados, exceptuando a China que se ubica como primera economía exportadora de bienes. En el año 2015, las exportaciones de mercancías de los Estados Unidos, Alemania y Japón representaron el 21 % del total. Si se añade China, entre los cuatro países abarcan el 34,8 % de las exportaciones mundiales de bienes. En el caso de las importaciones ocurre algo similar. En el mismo año, Estados Unidos, Alemania y Japón representaron el 24 % de las importaciones mundiales de bienes. Al adicionar los registros de China, que se sitúa como segunda importadora de mercancías (precedida por los Estados Unidos), resulta que los cuatro primeros importadores de bienes del mundo responden por el 34,1 % del total. A pesar de la alta concentración del comercio de bienes en economías desarrolladas, se han dado ciertos cambios en el patrón de comercio entre grupos de países. La participación de los países subdesarrollados se ha incrementado en los últimos diez años; la parte correspondiente a este grupo de países en las exportaciones mundiales de bienes aumentó del 33 % en 2005, al 42 % en 2015 (OMC, 2016a).

Igualmente, el comercio Sur-Sur (Comercio de países subdesarrollados con otros países subdesarrollados) ha aumentado su importancia relativa. En 1990 era solo el 8 % del comercio mundial y en 2015 pasó a ser el 25 %. El comercio Sur-Sur, como parte del comercio total de países subdesarrollados, también se incrementó entre los años 2005 y 2015, del 41 % al 52 %, respectivamente. En este desempeño favorable existe cierto grado de heterogeneidad, especialmente por el peso significativo de las economías asiáticas, que representan el 67 % de las exportaciones totales de bienes de países subdesarrollados y el 80 % del comercio Sur-Sur (OMC, 2016e).

Asimismo, dentro del comercio global se destaca el protagonismo del grupo de países BRICS:(3) Brasil, Rusia, India, China y Sudáfrica. Estas cinco economías representan alrededor del 42 % de la población, el 20 % del PIB y el 18 % de las exportaciones a escala mundial (OMC, 2014a). No obstante, los BRICS actualmente enfrentan varios desafíos, entre ellos, el menor ritmo de crecimiento de la economía china, la severa recesión económica por la que atraviesan Brasil y Rusia, y los conflictos políticos (internos y externos) que golpean a Brasil, Sudáfrica y Rusia.

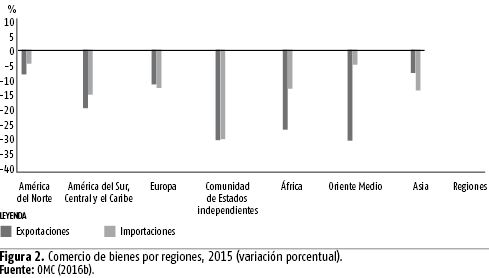

Otra dimensión de esta alta concentración del comercio mundial se manifiesta en la localización de las redes internacionales de producción en tres grandes regiones, conocidas como las tres «fábricas mundiales»: América del Norte, Asia y Unión Europea (figura 2). En cada una de estas regiones, se identifican países que funcionan como centro, caracterizados por disponer de alta tecnología y controlar la cadena; y otros que se especializan a partir de disponer de mano de obra más abundante con bajos salarios relativos. Estados Unidos, Alemania y Japón son economías que operan como centro de estas regiones y junto con China ostentan el liderazgo de las CGV.

]]>

]]>

Desde el punto de vista regional, en el año 2015 se produjo una marcada contracción del comercio internacional, pero de forma diferenciada. Las regiones que concentran la mayor parte de las corrientes comerciales fueron a su vez las que menos disminuyeron. Las exportaciones asiáticas, con la menor tasa de contracción, se redujeron 7 %; seguidas de América del Norte y Europa, con una tasa decreciente de 8 y 12 %, respectivamente.

Por el contrario, las economías de África, Oriente Medio, América del Sur y Central y la Comunidad de Estados Independientes (CEI) tuvieron una acentuada disminución en sus exportaciones de mercancías. Estas regiones sufrieron mayormente los impactos negativos de la desfavorable evolución de los precios internacionales de los productos agrícolas, combustibles y otros productos básicos. Un componente importante de la orientación geográfica de los flujos comerciales es explicado a partir de la existencia de Acuerdos Comerciales Regionales (ACR).(4) Hasta el 1 de julio de 2016, la OMC había recibido 635 notificaciones de ACR,(5) de los cuales 423 estaban en vigor (OMC, 2016c). Los de mayor dimensión por su actividad comercial son la Unión Europea (UE), el Tratado de Libre Comercio de América del Norte (TLCAN) y la Asociación de Naciones del Sudeste Asiático (ASEAN). Estos tres ACR representan el 55 % de las exportaciones mundiales (OMC, 2016e).

Esta tendencia a la conformación de bloques comerciales se ha expandido, pero con una variante, asociada al establecimiento de acuerdos entre países de regiones diferentes. Los llamados «mega-acuerdos» o acuerdos interregionales le imprimen un sello distintivo a la orientación geográfica del comercio mundial en la actualidad. Las recientes negociaciones mega-regionales contribuyen a afianzar el acercamiento comercial entre las tres grandes «fábricas regionales»: América del Norte, Asia y Unión Europea.

Desde el año 2010 comenzaron a darse los primeros pasos para la negociación del Acuerdo Transpacífico de Cooperación Económica (TPP).(6) Este acuerdo agrupa a doce economías procedentes de América Latina, América del Norte, Asia y Oceanía. Otros procesos de negociaciones comerciales interregionales se iniciaron desde 2013, como: el Acuerdo Transatlántico sobre Comercio e Inversión entre los Estados Unidos y la Unión Europea (TTIP); y la Asociación Económica Regional Integral (RCEP) entre los diez países miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN), más Australia, la India, Nueva Zelandia, China, Japón y la República de Corea. Las recientes negociaciones mega-regionales tienen características que las diferencian de la mayoría de los ACR existentes. Dentro de estas diferencias se destacan:

]]> 1.4. Composición material y evolución de los precios de las mercancías

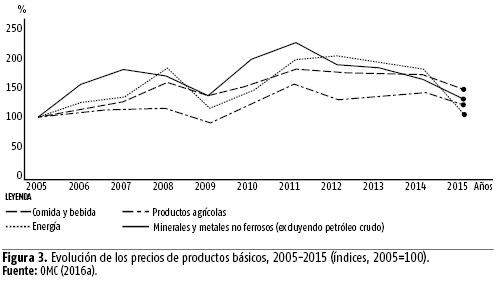

En la composición material del comercio internacional de mercancías, la mayor parte corresponde a las manufacturas que en el año 2015 representaron el 72 % del total, por lo que constituye, a su vez, el grupo de productos de mayor dinamismo en los intercambios internacionales. Como se observa en la figura 3, el peso relativo de los combustibles y los productos agrícolas se ha reducido, con una participación en el mismo año del 18 y 10 %, respectivamente (OMC, 2016a).

Los precios de los productos básicos han caído como promedio más de un 50 % desde enero de 2014. Específicamente los alimentos y las bebidas han bajado un 20 %; los metales, un 30 %; y la energía (combustibles), un 65 %. En 2015, la reducción del valor de las exportaciones de combustibles y productos de la minería fue del 25 %, más pronunciada que en 2014 (6 %). Se añade la caída del valor de los productos agrícolas en un 11 % y de las manufacturas, en un 5 %. Lo anterior tuvo su expresión en la reducción registrada del 13,5 % en el comercio internacional de bienes en el 2015 en términos de valor (OMC, 2016a).

El impacto de los menores precios en los productos básicos varía entre los diferentes países, en dependencia de sus estructuras productivas y del comercio exterior. Los países subdesarrollados altamente dependientes de este tipo de bienes para sus exportaciones han sido los más afectados. El deterioro en los términos del intercambio,(7) se traduce en una limitación de su capacidad de compra de bienes y servicios procedentes de otras naciones. En esta situación se encuentran la mayoría de las economías de América Latina, África, la Comunidad de Estados Independientes (CEI) y Asia Occidental.

1.5. Componente digital del comercio de bienes

El comercio electrónico en la variante de transacciones digitales transfronterizas aumentó 45 veces en 2014, en comparación con lo registrado en el año 2005. Aunque el uso de Internet como plataforma comercial(8) se ha ampliado en los últimos años, se concentra esencialmente en países desarrollados. Estados Unidos, Reino Unido, Alemania y Japón son los de mayor participación, donde alrededor del 95 % de los usuarios con acceso a internet realizan compras en línea (OMC, 2015).

Por otra parte, se comienza a desarrollar la llamada «fabricación aditiva» o additive manufacturing. Esta denominación se utiliza para hacer referencia al uso de impresoras y máquinas 3D para producir bienes intermedios más sofisticados.(9) Como efecto, se obtiene una reducción significativa del tiempo y el costo en los procesos de diseño y producción de este tipo de componentes. Varias industrias –como la del transporte, maquinarias, equipos médicos y de biotecnología– se benefician con esta modalidad para la elaboración de bienes intermedios.

La «fabricación aditiva», además, está motivando procesos de reshoring hacia las economías desarrolladas, lo que representa un giro en la manera de operar las CGV. Esto consiste en que la parte de la cadena que se dedicaba a actividades de ensamblaje y otras que, hasta hace poco no eran muy sofisticadas tecnológicamente, están cambiando de localización, trasladándose a economías desarrolladas donde se concentra la tecnología avanzada que hace posible su aplicación con costos reducidos y alta eficiencia en general. Aunque todavía se trata de un proceso incipiente, podría representar una futura modificación muy importante en el proceso de fragmentación de la producción, tal y como se conoce actualmente.

2. Políticas comerciales y negociaciones multilaterales

2.1. Políticas comerciales

Las perspectivas de recuperación de la economía internacional auguran un crecimiento desequilibrado y frágil. Como parte de este contexto adverso, persiste un elevado nivel de inestabilidad e incertidumbre en el comercio internacional. A lo anterior se añade que varios países han adoptado diferentes medidas en materia de política comercial, que refuerzan el proteccionismo como respuesta a la crisis económica y, por ende, han incidido en la contracción del comercio.

Desde el año 2009 se ha registrado un incremento de la utilización de instrumentos de proteccionismo comercial, expresado en aranceles y medidas no arancelarias (MNA).(10) A partir de ese momento, la OMC comenzó a monitorear las políticas comerciales de sus países miembros.(11) Entre mediados de octubre de 2014 y mayo de 2015, los miembros de la OMC aplicaron 154 nuevas medidas que restringen el comercio de mercancías (sin contar las medidas conocidas como «remedios comerciales»).(12)

]]> Esto representa un promedio mensual de 22 nuevas medidas, cifra superior a la del período anterior, que fue de 15. Estas incluyen el establecimiento (temporal o permanente) de aranceles a las importaciones o exportaciones, el incremento de los ya aplicados, restricciones cuantitativas, prohibiciones a la importación, procedimientos de aduana más complejos y requisitos de contenido nacional. Al cierre de 2015, se registraron en total 1 760 medidas antidumping, derechos compensatorios y salvaguardias. Las medidas sanitarias y fitosanitarias, y los obstáculos técnicos al comercio notificados hasta el mismo año, sumaron 35 266 (OMC, 2016a). A mediados de mayo de 2016, solo se había suprimido el 25 % (708) del total de medidas restrictivas aplicadasLa utilización de aranceles como instrumento de política comercial ha perdido importancia relativa, cediendo espacio a las medidas no arancelarias. No obstante, aunque los aranceles promedio aplicados en países desarrollados han disminuido en comparación con años anteriores, se mantienen crestas arancelarias,(13) escalonamientos arancelarios(14) y diversas formas de MNA. Las medidas sanitarias y fitosanitarias (MSF) y los obstáculos técnicos al comercio (OTC) sobresalen como las MNA más utilizadas actualmente en las políticas comerciales. En ambos casos tienen una alta incidencia sobre el sector agrícola, de gran importancia para el desempeño exportador de muchos países subdesarrollados.

Las MSF aplicadas a productos agrícolas suelen ser más restrictivas y de mayor alcance que en el caso de las manufacturas. Del total de MNA, el 63 % está dirigido a productos de la agricultura. A su vez, como parte de esas medidas, el 59 % de los OTC y MSF recae sobre bienes agrícolas (OMC, 2012). La aplicación de este tipo de barreras tiende a reducir las posibilidades de

que países exportadores agrícolas puedan diversificar los mercados de destino para sus productos.

Entre las MNA más utilizadas, sobresalen también las subvenciones a la exportación.(15) Estas medidas permiten incrementar el volumen exportado del país que subvenciona y ganar cuotas de mercado en el exterior. Las subvenciones a la exportación que actualmente aplican muchos países desarrollados, especialmente en el caso de los productos agrícolas, constituyen un obstáculo importante que frena el desempeño exportador de los países subdesarrollados (OMC, 2014b).

Desde que se realizó la IV Conferencia Ministerial de la OMC, celebrada en Doha en el año 2001, la propia Organización alertó a los miembros sobre la amenaza del proteccionismo y de la discriminación en el comercio internacional. Un tema que ya generaba inquietudes era la proliferación de Acuerdos Comerciales Regionales (ACR), que podría atentar contra el trabajo de la OMC si no se lograba consolidar el sistema multilateral.

Históricamente los ACR han sido un componente importante de las políticas comerciales. La OMC los considera como una excepción permitida por las reglas multilaterales,(16) teniendo en cuenta que favorecen la capacidad de adaptación de los miembros a la liberalización comercial multilateral. Sin embargo, la reciente expansión de acuerdos comerciales bilaterales, regionales y mega-regionales o interregionales, han minimizado los incentivos para conseguir una negociación en el ámbito multilateral. Entre los años 1948 y 1994, el GATT recibió 124 notificaciones de ACR. Este número ha seguido aumentando, de manera que la OMC, desde 1995 hasta ahora, ha recibido más de 400 notificaciones adicionales de ACR que abarcan mercancías y servicios (OMC, 2016c).

Los acuerdos en vigor y la mayor parte de las nuevas negociaciones son de carácter bilateral; pero una modalidad reciente es la negociación de ACR entre varios miembros de la OMC. Se destacan los llamados «acuerdos de nueva generación» o mega-ACR, como el Acuerdo Transpacífico de Cooperación Económica (TPP) y el Acuerdo Transatlántico sobre Comercio e Inversión entre los Estados Unidos y la Unión Europea (TTIP). Tanto por los contenidos como por las modalidades de negociación, estos acuerdos permiten a las economías más sólidas obtener concesiones de otras con mayor dependencia relativa y menor poder de negociación.

Muchos de los nuevos acuerdos son considerados por su contenido como OMC- plus, por ser más exigentes en cuanto a liberalización comercial que lo preceptuado en las normas multilaterales; y OMC-extra, por abarcar temas que no forman parte del ámbito de los acuerdos de la OMC. Actualmente, todos los miembros de la OMC tienen al menos un ACR en vigor(17) y muchos continúan participando en nuevas negociaciones. De esta forma, los ACR se están acercando más a ser una alternativa y no un complemento del sistema multilateral de comercio, además de contribuir a la fragmentación del sistema multilateral. Esto plantea un serio reto para la OMC: garantizar la compatibilidad de los nuevos acuerdos comerciales con las reglas multilaterales.

]]>2.2. Negociaciones multilaterales

La OMC se encuentra en una verdadera encrucijada en relación con la evolución de la Ronda de Doha(18) y las negociaciones de su programa de trabajo. Sobresalen posiciones extremas sobre cómo encaminar las negociaciones del Programa de Doha,(19) con el propósito tan esperado de llegar a un cierre satisfactorio de este ciclo de negociaciones comerciales multilaterales. Algunos miembros son partidarios de modificar el programa de trabajo original, por considerarlo obsoleto; mientras otros insisten en que se mantenga como base para las negociaciones, tal y como fue concebido.

Hay algunos países que pretenden incluir en las estancadas negociaciones de la Ronda de Doha nuevas áreas (las llamadas «nuevas cuestiones») que, sin embargo, no han sido definidas de manera explícita. Pero, en este contexto se pudiera esperar que se propicie un espacio para incluir no solamente tópicos relacionados con las pequeñas y medianas empresas, las cadenas globales de valor y el comercio electrónico; sino que se intente abrir puertas también a otros temas como inversiones, contratación pública y políticas de competencia,(20) que no forman parte del Programa de Doha.

Para los países subdesarrollados, reafirmar el mandato de Doha es un elemento de relevante importancia. Abandonar el Programa de Doha significaría renunciar a que las negociaciones futuras sobre agricultura incluyan temas agrícolas muy importantes, como disciplinas para la ayuda interna, la salvaguardia especial y lo relacionado con el algodón. De igual forma, el «Paquete de julio» de 2004, que excluye de las negociaciones de la Ronda temas como las inversiones, la transparencia de la contratación pública y la competencia, dejaría de tener efecto. Estos tres temas, parte de los llamados Temas de Singapur, van más allá de lo estrictamente comercial y entrañan riesgos potenciales para los miembros subdesarrollados. Adoptar disciplinas multilaterales en estos ámbitos podría implicar una pérdida de soberanía nacional, además de limitaciones en cuanto a la capacidad de aplicar políticas públicas, especialmente en economías subdesarrolladas.

La combinación de la excesiva duración de la Ronda de Doha con la dinámica cambiante de las relaciones comerciales internacionales ha conspirado contra la relevancia y coherencia del Programa de Doha y reforzado la complejidad de las negociaciones. La OMC ha visto limitada su capacidad de adaptación a las exigencias actuales del comercio internacional. Obviamente es muy complejo abarcar todos los cambios acontecidos; pero al mismo tiempo, ampliar el contenido a negociar sin haber solucionado los asuntos pendientes, podría atentar contra las aspiraciones de las naciones subdesarrolladas.

Los miembros de la OMC no han encontrado puntos de convergencia sobre la manera de abordar temas que no forman parte del ámbito del Programa de Doha, sin abandonar el contenido del mandato original. En este contexto, la OMC se mantiene atrapada en una inercia como foro de negociación. Un reto importante para la OMC consiste en demostrar en qué medida las reglas multilaterales pueden ser coherentes con la complejidad y dinámica evolución del contexto comercial internacional en el siglo xxi.

2.3. IX Conferencia Ministerial ]]>

A lo anterior se añade que los resultados de las dos últimas Conferencias Ministeriales de la OMC –la IX realizada en Bali y la X, en Nairobi– han sido muy modestos. Algunos aspectos se destacan como logros, que en ocasiones se magnifican; pero en la práctica su contribución se limita solo a oxigenar el ambiente de las negociaciones. Los resultados de estas conferencias no han implicado un salto cualitativo sustancial para avanzar hacia la conclusión de la Ronda de Doha.

La IX Conferencia Ministerial de la OMC se efectuó en Bali, Indonesia, en el año 2013. Un resultado muy difundido de ese encuentro fue la negociación del Acuerdo sobre Facilitación del Comercio (AFC), que se convertía en el primer acuerdo multilateral negociado desde que comenzaron las labores de la OMC. Este acuerdo, esencialmente, se propone armonizar, simplificar y acelerar los procedimientos aduaneros y administrativos para agilizar la circulación y el despacho de las mercancías. Cuatro años después, el 22 de febrero de 2017, entró en vigor el AFC, ratificado por 109(21) de los 164 miembros de la OMC.

En Bali, los miembros asumieron el compromiso de darle un impulso a las negociaciones de la Ronda de Doha, apoyados en un programa de trabajo pos-Bali. Este programa de trabajo tenía como plazo para su vencimiento el 31 de julio de 2015, fecha en la que no se obtuvieron los resultados esperados. Los miembros no lograron superar las diferencias acumuladas ni las de más reciente aparición. En particular, se mantuvieron intereses distantes en los puntos más críticos de la Ronda de Doha: agricultura, acceso a los mercados para los productos no agrícolas (NAMA, por sus siglas en inglés), servicios y normas. En los temas de agricultura y NAMA, por ejemplo, no hubo acuerdos en relación con la posibilidad de utilizar los borradores de los textos de 2008, conocidos como «modalidades de negociación». El Programa de Doha siguió haciendo acto de presencia, pero sin recoger frutos que aportar a la Ronda de Doha.

2.4. X Conferencia Ministerial

La siguiente Conferencia Ministerial (la última realizada hasta este momento) fue en el año 2015, en Nairobi, capital de Kenya. Sus resultados permitieron oxigenar el ambiente entre los miembros de la OMC, cargado por el desgaste y la falta de confianza en unas negociaciones que no conducen a puntos de confluencia. Sin embargo, este encuentro no aportó elementos sustanciales sobre los principales temas objeto de conflicto.

La Declaración Ministerial resultante de este décimo encuentro estuvo acompañada del denominado «Paquete de Nairobi», que contiene seis decisiones ministeriales de carácter vinculante. Tres decisiones abordan aspectos relacionados con la agricultura: el mecanismo de salvaguardia especial para los países subdesarrollados; las subvenciones a la exportación; y existencias públicas con fines de seguridad alimentaria. De las otras tres, una está dedicada al algodón y dos se concentran en cuestiones relativas a los países menos adelantados (PMA).(22)

En cuanto a la agricultura, un resultado importante es el Mecanismo de Salvaguardia Especial. La decisión ministerial dedicada a este punto, establece que el Mecanismo se activará de acuerdo con lo previsto en la Declaración Ministerial de Hong-Kong de 2005.(23) Diez años después fue aceptada la posibilidad de que los países subdesarrollados miembros puedan recurrir al incremento de aranceles temporalmente, como respuesta a un crecimiento significativo de las importaciones agrícolas.

]]> Hubo resultados también en cuanto a la competencia de las exportaciones. Se reflejó el compromiso de los miembros desarrollados con la eliminación de las subvenciones a las exportaciones agrícolas (además de cualquier otro tipo de instrumento de ayuda a la exportación que distorsione el comercio) a partir del 1º de enero de 2016; y los miembros subdesarrollados, hacia finales del año 2018 (OMC, 2015). Esta extensión del período de implementación es la expresión más recurrente de trato especial y diferenciado (TED) en los acuerdos de la OMC.Varios países desarrollados, como Estados Unidos, han tenido un papel protagónico en el otorgamiento de créditos a las exportaciones agrícolas; de la misma forma que la Unión Europea ha destinado un monto importante en concepto de subsidios. Aunque en los últimos años, países de la Unión Europea han reducido los niveles de subsidios a las exportaciones agrícolas, según el Centro internacional para el Comercio y el Desarrollo Sustentable (ICTSD, por sus siglas en inglés), todavía Suiza, Noruega y Canadá los mantienen elevados (ICTSD, 2015). Llama la atención que la Decisión Ministerial establece una excepción, hasta finales de 2020, para los países desarrollados que otorgan estas subvenciones a productos elaborados, lácteos y carne de porcino. Estos productos son, precisamente, los que reciben importantes subsidios en países como Suiza y Canadá.

Las normas de origen preferenciales para los países menos adelantados (PMA) fue otro de los temas debatidos en Nairobi. Estas normas suelen ser restrictivas y dificultan las posibilidades de recibir todos los beneficios derivados de los márgenes preferenciales. En la Decisión Ministerial se especifica que un producto exportado por un PMA podrá recibir un trato preferencial, cuando el contenido de materiales originados fuera del país represente no más del 75 % del valor final. Este umbral de adición de valor resulta cuestionable porque el contenido nacional que pueden aportar los PMA con frecuencia es inferior al 25 % (OMC, 2015).

Otro aporte de la X Conferencia Ministerial está relacionado con el comercio de productos de tecnologías de la información. Varios miembros de la OMC han apoyado la ampliación de la cobertura del Acuerdo sobre Tecnología de la Información (ATI).(24) En la Conferencia Ministerial de Nairobi, 53 miembros acordaron incorporar 201 nuevos productos(25) al ATI, que se conoce en su versión ampliada como el ATI II, pero aún las pautas a seguir para las reducciones arancelarias no se han definido.(26) En total, los productos que abarca este acuerdo representan el 10 % del comercio internacional de bienes (ICTSD, 2015).

Un tema crucial como el vinculado a las disciplinas de trato especial y diferenciado (TED) no arrojó resultados. Las obligaciones sobre TED están presentes en todos los acuerdos de la OMC, pero las disposiciones no tienen un carácter vinculante. El debate solo aborda los reclamos reiterados, por parte de miembros subdesarrollados, de hacer más precisas y efectivas las disposiciones sobre TED. Algunos miembros desarrollados han planteado la posibilidad de concentrar el TED solamente en los PMA; mientras que los subdesarrollados insisten en la concepción original de que el TED se otorgue a todos los países de esta agrupación, aunque con disposiciones específicas para los PMA.

En el texto de la Declaración Ministerial de Nairobi se afirmó que los miembros no lograron resolver las diferencias en áreas clave, incluso en relación con la reafirmación de la Ronda de Doha. La Declaración no esclareció las pautas principales a seguir para cerrar la Ronda ni para el trabajo futuro de la OMC, lo que evidenció un sentimiento de fracaso de las negociaciones. Los puntos de encuentro siguieron siendo muy débiles e imprecisos.

Desde que se lanzó la primera ronda de negociaciones comerciales multilaterales de la OMC, han tenido lugar seis Conferencias Ministeriales. Ninguno de estos encuentros ha podido aportar los componentes necesarios para el cierre de las negociaciones de Doha. Inicialmente, la Ronda de Doha se presentó con la intención de colocar las preocupaciones sobre el desarrollo en el centro de su programa de trabajo; sin embargo, este papel ha sido usurpado por el excesivo interés de miembros desarrollados en conseguir mayor acceso a los mercados para sus exportaciones.

Los cambios acontecidos en el comercio internacional y sus efectos sobre el sistema multilateral de comercio, plantean retos significativos para el trabajo actual y futuro de la OMC. De los 21 años transcurridos desde que la OMC inició sus labores, se han invertido 15 en la Ronda de Doha y los progresos obtenidos han sido muy limitados. La OMC tiene importantes retos para romper la inercia en la que se encuentra actualmente como foro de negociaciones comerciales multilaterales.

CONCLUSIONES ]]>

Desde la década de los cincuenta, el comercio mundial de mercancías se había caracterizado por registrar un ritmo de crecimiento superior al del PIB mundial. Sin embargo, en los años posteriores a la crisis económica internacional desatada entre fines de 2007 y el año 2008, este comportamiento ha sufrido una notable variación. No obstante, lo anterior ha sido compensado –en cierto grado– por el muy dinámico comercio de servicios. En términos de valor, el comercio de servicios comerciales llegó casi a duplicarse en un período de diez años (2005–2015).

El proceso de segmentación de la producción a escala global ha tenido fuertes implicaciones en la dinámica y orientación de los flujos de comercio internacional en los últimos tiempos. El comercio se ha vuelto más complejo, al involucrar no solo los intercambios de bienes y servicios, sino también al interactuar con impactos múltiples asociados a los flujos de inversión, de información y el movimiento de personas. Los vínculos directos e indirectos entre estos elementos se evidencian en toda su amplitud, en el funcionamiento de las llamadas «redes mundiales de producción y suministros», expresión de las CGV.

La participación en estas CGV es diferenciada para las distintas empresas y países que forman parte de ellas, como reflejo del nivel de desarrollo de las fuerzas productivas y el papel de cada uno de ellos en la división internacional del trabajo. De esto se deriva que la inserción de países subdesarrollados en CGV, no necesariamente siempre trae aparejadas ventajas, sino también, y con frecuencia, desventajas.

Por otra parte, el comercio internacional de bienes y servicios se mantiene muy concentrado, con independencia de algunas modificaciones que se han producido en la participación de distintos países y/o grupos de naciones. En efecto, la participación de las naciones subdesarrolladas en el comercio mundial se ha incrementado en los últimos diez años e, igualmente, el comercio Sur-Sur ha aumentado su importancia relativa dentro de los intercambios transfronterizos de bienes y servicios.

En términos de estructura material se destaca que la mayor parte de los intercambios de bienes corresponde a las manufacturas, que en el año 2015 representaron el 72 % del total, y a su vez es el grupo de productos de mayor dinamismo. El peso relativo de los combustibles y los productos agrícolas se ha reducido a largo plazo. Por su parte, los servicios de informática e información y los servicios financieros –a pesar de variaciones cíclicas recientes– han sido los más dinámicos dentro de las transacciones internacionales de servicios comerciales.

Dos nuevos avances han tenido lugar en el comercio internacional contemporáneo. Ha adquirido creciente importancia el comercio electrónico en la variante de transacciones digitales transfronterizas, aunque todavía este se concentra esencialmente en países desarrollados. Por otra parte, se comienza a desarrollar la llamada «fabricación aditiva» que hace referencia al uso de impresoras y máquinas 3D para producir bienes intermedios más sofisticados. Esto está generando procesos de re- shoring hacia las economías desarrolladas, lo que pudiera representar un giro importante en la manera de operar las CGV.

En los últimos años se registra un incremento de la utilización de instrumentos de protección comercial, expresado en aranceles y medidas no arancelarias (MNA). Las medidas sanitarias y fitosanitarias y los obstáculos técnicos al comercio sobresalen como las MNA más utilizadas actualmente en las políticas comerciales. Por su parte, la proliferación de Acuerdos Comerciales Regionales (muchos de ellos considerados por su contenido como OMC-plus y OMC-extra) atentan contra la legitimidad y el trabajo de la OMC. La OMC se encuentra en una verdadera encrucijada dado el estancamiento crónico en que se encuentra la Ronda de Doha y su Programa de Trabajo. Los resultados de las dos últimas Conferencias Ministeriales de la OMC –Bali y Nairobi– no han sido capaces de destrabar el disenso. En el contexto actual, la OMC ha perdido margen de acción para definir el marco del sistema multilateral de comercio.

REFERENCIAS BIBLIOGRÁFICAS ]]>

Banco Mundial (2016): «Commodity Markets Outlook», <http://www.worldbank.org> [28/4/2017].

CEPAL (2016): «Panorama de la inserción internacional de las economías de América Latina y el Caribe», ISBN: 978-92-1-057229-3, Santiago de Chile.

Fondo Monetario Internacional (FMI) (2016): «Situación y perspectivas para la economía mundial», <www.imf.org> [8/4/2017].

Hidalgo, R. (2012): «Organización Mundial del Comercio: viejos dilemas y nuevos retos», Revista Cubana de Economía Internacional, CIEI, n.o 1. ISSN: 2408-9893, febrero, < http://www.rcei.uh.cu> [12/ 3/2017].

ICTSD (2015): «WTO Ministerial: A Time for Reflection in Nairobi on the Future of Global Trade», Bridges, vol. 16, n.o 11, Geneva, <www.ictsd.org/bridges-news/bridges/news/wto-ministerial-a-time-for-reflection-in-nairobi-on-the-future-of- global> [8/5/2017].

]]>OCDE–CEPAL (2013): «Perspectivas económicas de América Latina y el Caribe», París.

OMC (2003): «Declaración Ministerial de Doha», <https://www.wto.org/spanish/tratop_s/dda_s/texts_contents_s.htm> [11/ 5/2017].

OMC (2008): «International Trade Statistics», Secretaría de la OMC, <https://wto.org/its2008_s> [23/5/2017].

OMC (2009): «Estadísticas del comercio internacional», <https://www.wto.org/spanish/res_s/statis_s/its2009_s/its09_toc_s.htm> [8/4/2017].

OMC (2012): «Informe sobre el Comercio Mundial», Secretaría de la OMC, ISBN 978-92-870-3817-3, Ginebra.

OMC (2013a): «Estadísticas del comercio internacional», <https://www.wto.org/spanish/res_s/statis_s/its2013_s/its13_toc_s.htm> UNCTAD.

]]>OMC (2013b): «Evolución del sistema internacional de comercio y sus tendencias desde una perspectiva de desarrollo», Secretaría de la UNCTAD. TD/B/60/2, Ginebra, 8 de julio. <www.unctad.org> [23/ 9/2016].

OMC (2014a): «Estadísticas del Comercio Internacional», <https://wto.org/its2014_s> [23/4/2017].

OMC (2014b): «Informe sobre el Comercio Mundial», <https://www.wto.org/spanish/res_s/reser_s/wtr14_brochure_s.pdf> [23/4/2017].

OMC (2015): «Declaración Ministerial de Nairobi. Adoptada el 19 de diciembre de 2015», WT/MIN(15)/DEC, <https://www.wto.org/spanish/thewto_s/minist_s/mc10_s/mc10_s.htm> [15/4/2017].

OMC (2016a): « Comunicado de prensa. Press/768», 7 de abril, <https://docs.wto.org/dol2fe/Pages/FE_Search/ExportFile.aspx?id=227993&filename=s/WT/PRESS/768.pdf> [18/4/2017].

]]>OMC (2016b): «Informe sobre la evolución reciente del comercio», julio, <https://www.wto.org/spanish/news_s/news16_s/trdev_22jul16_s.htm> [23/5/2017].

OMC (2016c): «Acuerdos comerciales regionales: hechos y cifras», <https://www.wto.org/spanish/tratop_s/region_s/region_s.htm> [10/4/2017].

OMC (2016d): «Comunicado de prensa. Press/779», 27 de septiembre, <https://www.wto.org/spanish/news_s/pres16_s/pr779_s.htm> [18/4/2017].

OMC (2016e): «World Trade Statistical Review», <https://www.wto.org/english/res_e/statis_e/wts2016_e/wts16_toc_e.htm> [8/5/2017].

Recibido: 24/11/2017 ]]> Aceptado: 4/1/2018

Rosibel Hidalgo Gallo. Centro de Investigaciones de Economía Internacional (CIEI), Universidad de La Habana, Cuba. Correo electrónico:rosibel@ciei.uh.cu

NOTAS ACLARATORIAS

1.El comercio intrafirma consiste en los intercambios de bienes y servicios que se realizan entre las filiales de una empresa o entre estas y la casa matriz.

2.El comercio intrasectorial se refiere a las exportaciones e importaciones de mercancías que provienen del mismo sector o rama industrial. En la literatura especializada también se hace referencia a este tipo de intercambios, al que se denomina «comercio intraindustrial».

3.El término BRIC (Brasil, Rusia, India y China) surge en el año 2001, acuñado por el entonces economista jefe de Goldman Sachs, Jim O’Neill, para definir a los países emergentes cuyas economías ofrecían mayores perspectivas de crecimiento. Se constituyeron como grupo en 2009 y, a partir de 2010, Sudáfrica pasó a formar parte. Desde entonces, esta agrupación de países se conoce con el nombre de BRICS. ]]>

4.Los ACR son reconocidos por la OMC como pactos entre países miembros de un bloque comercial regional. Estos Acuerdos están contemplados en la llamada «Cláusula de Habilitación» del Acuerdo General sobre el Comercio de Mercancías (GATT´94). Esta cláusula también permite que los países desarrollados otorguen a las mercancías procedentes de países subdesarrollados un trato comercial más favorable que el que le otorgan a las provenientes de otros países desarrollados.

5.Todos los ACR deben ser notificados a la OMC una vez que han sido ratificados y antes de poner en práctica las preferencias comerciales entre las partes. Las notificaciones incluyen acuerdos sobre el comercio de bienes, servicios y adhesiones de países a acuerdos ya existentes.

6.El TPP es el primer mega-ACR de nueva generación que se ha firmado (febrero de 2016); creó un mercado de 800 millones de personas y con más del 40 % del PIB mundial (Fondo Monetario Internacional, 2016).

7.Los términos del intercambio consisten en la relación entre los precios de las exportaciones y los precios de las importaciones que realiza un país. El intercambio determina básicamente el poder de compra de sus exportaciones.

8.Entre los espacios digitales más utilizados por los usuarios se encuentran: Amazon, eBay, iTunes, Alibaba, Flipkart y Rakuten.

9.El Airbus A350 contiene más de 1 000 partes creadas por impresoras 3D y está siendo utilizado en rutas comerciales.

10.Las MNA son todas las medidas de política comercial distintas del arancel, que inciden sobre la composición, el volumen y la orientación geográfica del comercio exterior.

11.Actualmente la OMC cuenta con 164 países miembros.

12.Los remedios comerciales son medidas antidumping, derechos compensatorios y medidas de salvaguardia. Son aplicadas por países importadores en determinadas circunstancias de acuerdo a las reglas de la OMC, demostrando previamente que las importaciones están causando perjuicios a los productores nacionales.

13.Arancel ad valorem superior al 15 %. ]]>

14.Arancel que va aumentando en la medida que el grado de elaboración del producto importado es mayor.

15.Las políticas gubernamentales que otorgan ventajas especiales a las exportaciones de determinadas mercancías son consideradas como subvenciones a la exportación.

16.Los ACR se abordan en el artículo XXIV del GATT´94 (Acuerdo General sobre Aranceles Aduaneros y Comercio, GATT por sus siglas en inglés).

17.El único miembro de la OMC que no participaba en un ACR era Mongolia, pero en junio de 2016 fue notificado un ACR entre este país y Japón.

18.La Ronda de Doha es la primera ronda de negociaciones multilaterales desde que comenzó a funcionar la OMC (1995). Fue iniciada en la IV Conferencia Ministerial de la organización, que tuvo lugar en Doha, Qatar, en noviembre de 2001.

19.El Programa de Doha contiene los temas que son objeto de negociaciones entre los miembros en el marco de la Ronda de Doha.

20.De los cuatro temas conocidos como los Temas de Singapur, solamente se mantuvo en las negociaciones la Facilitación del Comercio y se excluyeron los tres restantes: comercio e inversiones, contratación pública y políticas de competencia.

21.Los miembros de la OMC que han ratificado el AFC son: Hong Kong (China), Singapur, Estados Unidos, Mauricio, Malasia, Japón, Australia, Botswana, Trinidad y Tabago, República de Corea, Nicaragua, Níger, Belice, Suiza, Taipei Chino, China, Liechtenstein, República Democrática Popular Lao, Nueva Zelandia, Togo, Tailandia, Unión Europea (en nombre de sus 28 Estados miembros), ex República Yugoslava de Macedonia, Pakistán, Panamá, Guyana, Côte d’Ivoire, Granada, Santa Lucía, Kenya, Myanmar, Noruega, Viet Nam, Brunei Darussalam, Ucrania, Zambia, Lesotho, Georgia, Seychelles, Jamaica, Malí, Camboya, Paraguay, Turquía, Brasil, Macao (China), Emiratos Árabes Unidos, Samoa, India, Federación de Rusia, Montenegro, Albania, Kazajstán, Sri Lanka, Saint Kitts y Nevis, Madagascar, República de Moldova, El Salvador, Honduras, México, Perú, Saudi Arabia, Afghanistan, Senegal, Uruguay, Bahrain, Bangladesh, Filipinas, Islandia, Chile, Swazilandia, Dominica, Mongolia, Gabón, República Kirguisa, Canadá, Ghana, Mozambique, San Vicente y las Granadinas, Nigeria, Nepal, Rwanda, Omán, Chad y Jordania.

22.Normas de origen preferenciales para los PMA. Aplicación del trato preferencial en favor de los servicios y los proveedores de servicios de los PMA y participación creciente de los PMA en el comercio de servicios. La OMC reconoce como PMA a los países que han sido designados como tal por las Naciones Unidas. Actualmente hay 49 PMA, de los cuales 36 son miembros de la OMC.

23.Sobre este tema, en el párrafo 7 de la Declaración Ministerial de Hong-Kong de 2005 se afirma que «los países en desarrollo Miembros tendrán la flexibilidad de designar por sí mismos un número apropiado de líneas arancelarias como productos especiales guiándose por indicadores basados en los criterios de la seguridad alimentaria, la seguridad de los medios de subsistencia y el desarrollo rural. Los países en desarrollo Miembros tendrán asimismo derecho a recurrir a un mecanismo de salvaguardia especial basado en activaciones por la cantidad y el precio de las importaciones (…)» (OMC, 2013a). ]]>

24.El ATI es un acuerdo plurilateral de 1996, que establece la eliminación de los aranceles para los productos especificados en el acuerdo.

25.Entre estos productos se encuentran: semiconductores de nueva generación, aparatos de resonancia magnética, consolas de videojuegos, aparatos de tomografía computarizada y otros productos médicos de tecnología avanzada.

26.Según los términos del ATI, se eliminarían los aranceles al 65 % de los productos para el 1 de julio de 2016; en 2019 aumentaría hasta el 89 % de las líneas arancelarias, hasta llegar a una eliminación total en 2023.