Diagnóstico de costos y gestión de la calidad

Costs diagnosis and quality managing

MSc. Yanira González Ronquillo; Dra.C. Ludmila Casas Rodríguez; MSc. Luís Acao Francois; MSc. Yesleny Hernández Hernández

Universidad de Ciencias Médicas de Camagüey. Camagüey, Cuba.

]]>

RESUMEN

Fundamento: en el sector de la salud existe conocimiento del sistema de costo para la actividad presupuestaria en los diferentes hospitales. Sin embargo, no se lleva con calidad por ser un sistema muy complicado y trabajoso, y además no se utiliza como una herramienta de dirección. Objetivo: identificar las limitaciones en la utilización del sistema de costo establecido para el servicio de Oncología. Método: se realizó una investigación en sistemas y servicios de salud, mediante un estudio descriptivo longitudinal prospectivo en el Hospital Provincial Docente Oncológico María Curie de Camagüey, desde el 1ro de enero de 2010 al 30 de abril de 2012. En el desarrollo de la investigación se emplearon diferentes variables como: indicadores del sistema de costo, capacitación sobre costos hospitalarios, costo de la calidad de los servicios hospitalarios y los costos asociados a la calidad del servicio. Resultados: se puntualizaron la utilidad del informe de costo para la labor administrativa, y además una limitación importante que quedó expuesta: la carencia de capacitación sobre costos hospitalarios lo que frena el desempeño del mismo. Conclusiones: los indicadores del sistema de costo actual del hospital oncológico son insuficientes ya que deben ser más específicos para brindar mayor información.

DeCS: COSTOS DIRECTOS DE SERVICIOS; PRESUPUESTOS; INDICADORES DE CALIDAD DE LA ATENCIÓN DE SALUD; CONTROL DE COSTOS; EPIDEMIOLOGÍA DESCRIPTIVA.

ABSTRACT

Background: the cost system for the budgetary activity in the different hospitals is known in the health sector. However, this activity is not carried out with quality since it is a very complicated and laborious system; besides, it is not used as a management tool.

Objective: to identify the limitations when using the cost system established for the oncology service.

Method: an investigation on health services and systems was conducted through a prospective, longitudinal, descriptive study in the Marie Curie Provincial Teaching Oncological Hospital, Camagüey, from January 1st, 2010 to April 30th, 2012. Different variables were used in the investigation like: indicator of the cost system, training on hospital costs, cost of the quality of hospital services, and costs associate to the service quality.

Results: the profits of the cost report for the administrative work were specified; an important limitation was stated: the lack of training on hospital costs slows down the service of the institution. ]]>

Conclusions: the indicators of the present cost system of the oncological hospital are insufficient since they should be more specific in order to offer more information.

DeCS: DIRECT SERVICE COSTS; BUDGETS; QUALITY INDICATORS, HEALTH CARE; COST CONTROL; EPIDEMIOLOGY, DESCRIPTIVE.

INTRODUCCIÓN

El campo de la contabilidad se divide en dos grandes partes: contabilidad financiera y contabilidad gerencial. En el caso de la primera a la que también se denomina contabilidad general, está orientada a los usuarios externos, los cuales presentan diversas necesidades de información, conforme a sus características y objetivos. La contabilidad administrativa, también llamada contabilidad gerencial o de costo, está dirigida a los usuarios internos de la organización, por lo que su diseño debe responder a las necesidades específicas de la gerencia, por cuanto la información obtenida es utilizada para la planeación, control de gestión y toma de decisiones, motivo por el cual cada sistema contable debe ser diseñado en función de las características de cada institución. 1

La complejidad de la gestión hospitalaria se refleja entre otros aspectos, en la diversidad de recursos utilizados, la diversidad de procesos, y la complejidad técnica para los servicios de salud; por ejemplo enfermos con un mismo problema de salud, por sus características individuales, pueden ser atendidos con diferentes estudios, diagnósticos y tratamientos, lo cual implica, desde el punto de vista de los costos, distinto consumo de recursos: tecnológicos, humanos y materiales. 2

La unidad tiene implementado un sistema de costo por área organizativa pero tiene dificultades, lo que debilita su utilización como herramienta para el análisis de la ejecución del presupuesto. Por tal motivo esta investigación se propone identificar las limitaciones en la utilización del sistema de costo establecido para el servicio de oncología.

MÉTODOS

]]> Se realizó una investigación en sistemas y servicios de salud, mediante un estudio descriptivo longitudinal prospectivo en el Hospital Provincial Docente Oncológico María Curie de Camagüey, desde 1ro de enero de 2010 al 30 de abril de 2012.El universo estuvo constituido por los directivos y economistas del hospital para un total de 25 personas a los que se les aplicó una encuesta para determinar las limitaciones del sistema de costo actual.

En el desarrollo de la investigación se emplearon diferentes variables como: indicadores del sistema de costo, capacitación sobre costos hospitalarios, costo de la calidad de los servicios hospitalarios y los costos asociados a la calidad del servicio.

Para el procesamiento de la información recopilada en la encuesta se utilizó el paquete estadístico SPSS versión 12.0 que permitió la confección de tablas estadísticas (que incluyeron frecuencias absolutas, proporciones y porcentajes), en las que se presentaron los resultados.

RESULTADOS

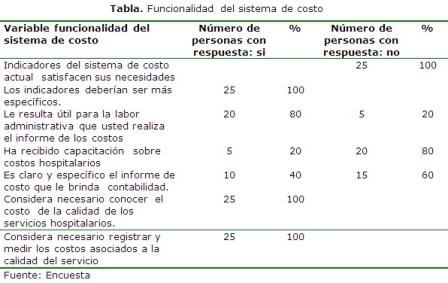

La totalidad de los encuestados determinaron que los indicadores del sistema de costo actual son insuficientes ya que deben ser más específicos para brindar mayor información, un 80 % puntualizó la utilidad del informe de costo para la labor administrativa, y además una limitación importante que quedó expuesta es que un 80 % no ha recibido alguna capacitación sobre costos hospitalarios, lo que frena el desempeño del mismo. (Tabla)

El 60 % de los encuestados refiere que el informe de costo que brinda el departamento de contabilidad no es claro ni específico. Todos los encuestados consideraron necesario e importante conocer el costo de la calidad de los servicios del hospital, medirlos y registrarlos así como la necesidad de nuevos indicadores que permitan su comparación por su importancia en el presupuesto.

]]> DISCUSIÓN

Las insuficiencias determinadas en los indicadores del sistema de costo actual del hospital oncológico coinciden con otros estudios, 3-5 sobre los costos de la calidad realizados en los últimos años, donde abordan la importancia y la necesidad de incluir estos en el actual sistema de costo y registrarlos para poder conocer la relación entre las acciones de salud lo cual permite establecer políticas para una mayor eficiencia de la gestión, optimizar el empleo de los recursos humanos, materiales y financieros, preparar anteproyectos de presupuestos basados en el estudio de los costos de la calidad de los diferentes servicios, y dirigir las acciones hacia la prevención y evaluación que son las alternativas de inversión o tratar de disminuir los fallos hasta un punto admisible por la unidad.

La utilidad del informe de costo para la labor administrativa es necesaria, lo que coincide con el lineamiento número 154, referente a la política de salud.6

La complejidad de la gestión hospitalaria se refleja entre otros aspectos, en la diversidad de recursos utilizados, la diversidad de procesos, y la complejidad técnica para los servicios de salud; por ejemplo enfermos con un mismo problema de salud, por sus características individuales, pueden ser atendidos con diferentes estudios, diagnósticos y tratamientos, lo cual implica, desde el punto de vista de los costos, distinto consumo de recursos: tecnológicos, humanos y materiales. 7

Los costos constituyen un instrumento de trabajo de la gestión administrativa, tanto para el hospital como institución y también para los diferentes niveles del Sistema Nacional de Salud como organización.8

La necesidad de capacitación sobre costos hospitalarios se fundamenta, entre otros, en los aspectos siguientes:

Un estudio realizado plantea que la capacitación y formación del personal decide en gran medida el éxito de un sistema y la eficiencia de una empresa.11

Asimismo la función del jefe de la unidad organizativa de la calidad es:

La educación económica debe ser un proceso colectivo donde el director de la institución sea el motor impulsor.14

En el compendio para la educación económica de los cuadros y trabajadores del sector de la salud del Ministerio de Salud Pública del año 2007, se proponen modificaciones a los manuales de costos vigentes en las unidades: hospitales, policlínicos, clínicas estomatológicas, hogares maternos; como instrumento metodológico con vistas a fortalecer el trabajo de los costos. 14

]]> En correspondencia con lo anterior, el sistema de costos de los servicios de salud en Cuba, constituye uno de los criterios fundamentales en la evaluación de la eficiencia económica, también reflejan el nivel de productividad y aprovechamiento de los recursos utilizados, estos aspectos evidencian la necesidad de su existencia, conocimientos y funcionamiento. 14La Contabilidad es ineludible. Resulta esencial la implantación de un adecuado sistema de costos acorde a las características de cada actividad, para contribuir a utilizar con racionalidad los escasos recursos disponibles, especialmente la divisa, y poder alcanzar los indicadores de eficiencia y eficacia, todo lo cual se traducirá en el cumplimiento de los niveles de crecimiento planificados para el quinquenio 2001-2015. 15

Por su parte, en el Proyecto Directivo para el desarrollo del Sistema de Costos en Salud, del Ministerio de Salud Pública 16 de julio de 2009 se expresa:

“ ...se ha confeccionado teniendo en cuenta el rol protagonista de la dirección como ciencia y con ello lograr encausar el reordenamiento del Sistema de Costos en Salud con la participación de cuadros y especialistas del sector, de forma tal que constituya una herramienta de dirección en el proceso de implantación, consolidación y desarrollo de los costos.”

Además en la carta circular No. 1 de 2010, emitida por la dirección de Contabilidad y Finanzas del Ministerio de Salud Pública, 17 se comunica a todas las direcciones de las unidades del Sistema Nacional de Salud lo siguiente: “ los costos se deberán analizar mensualmente en el Consejo Económico de la entidad, y adoptar las medidas necesarias para subsanar las desviaciones e insuficiencias detectadas, a fin de garantizar la calidad del servicio y la satisfacción plena de la actividad de la entidad con la utilización óptima de los recursos. ” 16

Además de la responsabilidad de sistema de costo y la calidad en la atención de salud, abarca dos consideraciones importantes, la primera es la necesidad de aplicar los mejores conocimientos disponibles en cada momento y la segunda es hacerlo de la forma más humana y afectiva posible, 17 pues los mismos están estrechamente vinculados.

Desde el punto de vista macroeconómico se han logrado niveles elevados de eficiencia reconocidos a nivel mundial, y en el nivel microeconómico, todavía queda mucho por hacer. 18

CONCLUSIONES

Los indicadores del sistema de costo actual del Hospital Provincial Docente Oncológico María Curie de Camagüey son insuficientes ya que deben ser más específicos para brindar mayor información.

]]> La mayor limitación del sistema de costo esta dado por la insuficiente preparación de los recursos humanos vinculados con la actividad económica y los costos hospitalarios.

REFERENCIAS BIBLIOGRÁFICAS

1. Polinemi Ralph S. Contabilidad de costos. Aplicaciones para la toma de decisiones gerenciales. New York: Editorial Mc Graw- Hill; 1994.

2. Vargas González V, Hernández León C. Sistemas de Información de costo para la gestión hospitalaria. Rev Ciencias Sociales. 2009;15(4):71626.

3. García Fariña A, Gálvez González AM, García Rodríguez JF. Aspectos metodológicos críticos en las evaluaciones económicas de salud en el contexto cubano. Rev Cubana Salud Pública. 2010;36(3):15-21.

4. Ramos Domínguez BN. Calidad de la atención de salud. Error médico y seguridad del paciente. La Habana: Editorial Ciencias Médicas; 2007.

5. García Rodríguez JF, Bouza Herrera CN. Investigación aplicada a la salud. Una mirada desde la investigación de operaciones [Internet]. México: ULTRADIGITAL PRESS; 2010 [citado 9 May 2013]. Disponible en: http://www.uv.mx/personal/mojeda/files/2012/04/4.libroUJAT2010.pdf

6. Villalbí Joan R, Carreras Fernando A, Martín Moreno JM, Hernández Aguado LI. La cartera de servicios de salud pública en el sistema nacional de salud: La aportación de la administración general del estado. Rev Esp Salud Pública. 2010;84:247-54.

7. Montico E. Modelo para la determinación de los costos por pacientes-patologías y procesos del parto por cesárea en el Hospital Universitario. Dr. Gustavo Aldereguía Lima de Cienfuegos [Internet].Cienfuegos: Asociación nacional de economistas; 2006 [citado 9 May 2013]. Disponible en: http://www.monografias.com/trabajos59/costos-por-pacientes/costos-por-pacientes.shtml

8. Toledo Curbelo GJ, Rodríguez Hernández P, Reyes Sigarreta M, Cruz Acosta A, Caraballoso Hernández A, Sánchez Santos L, et al. Fundamentos de Salud Pública. TII. La Habana: Editorial Ciencias Médicas; 2008.

9. Barraquiso Ramírez H. Dirección de Hospitales. Un complejo universo. T 1. La Habana: MINSAP; 2010.

10. Barraquiso Ramírez H. Dirección de Hospitales. Un complejo universo. T2. La Habana: MINSAP; 2010.

11. López Casasnovas G. Treinta años de evolución de la economía de la salud. Rev Esp Salud Pública. 2009;83:99-107.

12. MINSAP. Compendio para la educación económica de los cuadros y trabajadores del sector de la salud. La Habana: MINSAP; 2008.

13. Jiménez Suárez A, Gutiérrez Sánchez G, Casadament Balbín N. Enseñanza de costos en la gestión de servicios de salud para contadores en Cuba. [Internet]. Venezuela: WebProfit Ltda; ©2012 [citado 9 Abr 2011]. Disponible en: http://www.gestiopolis.Com/finanzas-contaduría-2/enseñanza-costos-servicios-salud-contadores-en-Cuba-htm.

14. Infante Ugarte J. La Contabilidad es una sola y no necesita apellidos [Internet]. La Habana: ANEC; 2011 [citado 6 Jun 2012]. Disponible en: http://www.anec.cu/does/la contabilidad.pdf.

15. Ministerio de Salud Pública. Proyecto directivo para el desarrollo del sistema de costos en salud. La Habana: MINSAP; 2009.

16. Ministerio de Salud Pública. Carta Circular No. 1 de 2010. Información de análisis de los costos en salud. La Habana: MINSAP; 2010.

17. Colomina Rodríguez J, Domínguez Marquez V, Gimeno Vilarrasa F, Sarrió Montes G, Guerrero Espejo A. Impacto de un modelo integrado para el uso racional de antimicrobianos (proyecto Miura) en un área de salud. Rev Esp Salud Pública. 2010;84(3):281-91.

18. García Fariñas A, Álvarez Pérez G. Pautas conceptuales para futuros estudios nacionales de la eficiencia en los servicios médicos primarios. Rev Cubana Salud Pública [Internet]. 2006 Jun [citado 26 Ene 2012];32(2):[aprox. 3 p.]. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S0864-34662006000200010&lng=es.

Recibido: 19 de febrero de 2014 ]]> Aprobado: 28 de abril de 2014

MSc. Yanira González Ronquillo. Máster en Salud Pública. Licenciada en Contabilidad y Finanzas. Profesora Asistente. Universidad de las Ciencias Médicas de Camagüey. Camagüey, Cuba. Email: yanira@iscms.cmw.sld.cu

]]>