ARTÍCULO ORIGINAL

El Índice de Aporte General de una Organización empresarial a la Sociedad

The Index of General Contribution of an Organization to the Society

Sergio Espinosa-Moré

Grupo Ejecutivo de Perfeccionamiento Empresarial. La Habana, Cuba. ]]>

RESUMEN

El presente trabajo tiene como objetivo analizar el incremento en el nivel de aportes a la sociedad, como meta estratégica esencial de toda empresa, entendiendo por tal, no solo el aporte financiero, sino todo un conjunto de resultados internos y de impacto en la sociedad que contribuyen a mejorar la calidad de vida del pueblo. Se utiliza como base metodológica el procedimiento elaborado por el autor para desarrollar y aplicar la Metodología para la Evaluación Integral de Empresas. Se parte del enfoque de sistemas para abordar a las organizaciones empresariales, y de la importancia que se le atribuye actualmente a la gestión del conocimiento, para hacer la propuesta de un índice que permite evaluar el nivel de aportes de una organización a la sociedad.

Palabras clave: índice, aportes, empresa, metodología, evaluación.

ABSTRACT

The objective of this paper is to analyze the increment in the level of contributions of an organization to the society, as an essential strategic goal, considering that such contributions are comprised of both the financial contribution, and an entire group of internal results and those which have an impact on society, that contribute to improve the people´s quality of life. The elaborated procedure is used as a methodological base in order to develop and implement the Methodology for the Integral Evaluation of Companies. Based on the system approach applied to organizations and on the importance that is currently attributed to the knowledge management, it is made a proposal that allows the assessment of the level of contributions of an organization to the society.

Key words: index, contributions, company, methodology, evaluation.

]]> INTRODUCCIÓN

La empresa es un sistema socio-técnico, abierto [1] y complejo [2]. Para evaluar el nivel de desempeño de una organización empresarial han de utilizarse indicadores, requisitos y criterios representativos de un amplio conjunto de variables o características socioeconómicas y técnicas de la misma, que a su vez tengan en cuenta la complejidad de sus interrelaciones internas y con el entorno a lo largo del tiempo.

El conocimiento individual y organizacional y la manera en que éste es gestionado, son reconocidos actualmente como piedras angulares para la transformación y la mejora continua de las organizaciones, y hasta de la sociedad en su conjunto. Para caracterizar a las empresas por su nivel de desempeño, considerando éste como la combinación de gestión y resultados, que le confieren determinado grado de desarrollo y de competencias organizacionales; suele considerarse el resultado obtenido por ésta en su evaluación integral en relación con un modelo de referencia, y con los obtenidos por otras empresas de su mismo sector o del país. Una mejora del desempeño no implica solo mayores ingresos y utilidades, sino mejores condiciones de trabajo para sus empleados, desarrollo de nuevos productos y procesos [3], mayor posicionamiento en el mercado, mayor reconocimiento por sus clientes y de la sociedad en general, entre otros aspectos definidos en el Decreto 281 del 2007 del Consejo de Ministros [4]. Por ello, la evaluación integral del desempeño empresarial debe considerar el crecimiento económico de la empresa, además de las transformaciones organizacionales y otros aportes que ésta es capaz de realizar.

El objetivo central de la evaluación de cualquier sistema organizacional es aportar elementos para la mejora continua [5], al hacer un diagnóstico de la situación actual de 2 capacidades críticas ante el nuevo paradigma de la gestión del conocimiento: a) Equilibrio entre la explotación y exploración [6], con lo cual se busca el aprovechamiento máximo de las ventajas competitivas actuales para mejorar el desempeño y, a la vez, vigilar y aprovechar nuevas oportunidades; b) La recombinación de las competencias establecidas [7], buscando capitalizar lo que se sabe hacer bien en la organización mediante las diversas recombinaciones posibles en un ambiente creativo.

La evaluación del sistema empresa constituye una herramienta para elevar la competitividad y el desempeño organizacional [8]. En el caso de Cuba, la evaluación tiene como objetivo contribuir a la elevación del desempeño integral de la empresa como organización que tiene un alto compromiso social. Hasta el momento, ello se relaciona directamente con la consolidación del proceso de perfeccionamiento empresarial.

La Empresa de Gestión del Conocimiento y la Tecnología, GECYT, ha desarrollado un modelo de gestión organizacional (Modelo y Sistema de Evaluación para la Empresa cubana de Alto Desempeño, conocido como MYSIVALE), que propicia el avance ordenado de la organización hacia estadíos superiores de desempeño. Este modelo ha sido implementado en un conjunto de organizaciones con resultados positivos [9]. La metodología de evaluación del MYSIVALE considera que su objeto es un sistema, para el que la evaluación de las partes por separado no dará la evaluación del conjunto, lo que obliga a aplicar un método multicriterio o multivariable, que permita tener en cuenta la heterogeneidad de aspectos a considerar, la diversidad de empresas existentes, y las relaciones de la empresa evaluada con su entorno, sobre la base de un sistema de criterios y requisitos establecidos y aceptados por éstas. Con ligeras adecuaciones, esta metodología evaluativa se ha venido utilizando por el Grupo Ejecutivo de Perfeccionamiento Empresarial (GEPE), desde el año 2004 y han sido evaluadas con ella más de 600 empresas en perfeccionamiento (con las 2 versiones utilizadas en el período 2004-2006, fueron evaluadas 325 empresas, y con la versión 2007, hasta diciembre 2010 habían sido evaluadas 265 organizaciones). La Metodología para la Evaluación Integral de Empresas (MEISE), constituye una propuesta que da continuidad a estas experiencias y se proyecta hacia el futuro, a tono con la actualización del Modelo Económico Cubano.

Dentro del sistema de requisitos que se utilizan en la Metodología, existen algunos que consideran la existencia de funciones cruzadas al interior de la organización. Ello significa que, en su conjunto, no evalúan áreas funcionales separadas o estructuras jerárquicas, sino procesos de gestión que abarcan a toda la organización [10]. Otros incluyen el análisis del entorno y su impacto para la organización, y algunos permiten evaluar el direccionamiento estratégico de la empresa o la eficiencia de la cadena de valor en la elaboración y entrega de sus productos [11], así como otros requisitos consideran el impacto de las tecnologías y los sistemas de información, tanto al interior de las organizaciones como en las relaciones de éstas con su entorno [12]. La Metodología tiene en cuenta, además, que en la organización evaluada confluyen activos y pasivos tangibles e intangibles, cuya gestión y medición no siempre se puede realizar con precisión, pero que es imprescindible evaluar, por la importancia que se le concede a la gestión del conocimiento individual y organizacional, a las competencias que la organización llega a adquirir como parte de su desarrollo, al talento de las personas y al trabajo en equipo.

Ross, J.; Ross, G.; Edvinsson y Dragonetti (1997) hablan de una "segunda generación" en los métodos de medir los activos intangibles de una organización [13], idea retomada luego para la propuesta del Modelo Intellectus [14], y abordada en sus trabajos por otros autores. Ellos propusieron una manera concreta de medir los activos intangibles de una organización, cuya esencia consiste en construir índices a partir de la agregación de indicadores ya existentes, acordes con la estrategia organizacional, o los que se construyan para dar respuesta a ésta. A pesar de la crítica de algunos autores a este método, por considerarlo poco ortodoxo y poco "cuantificado" [15], se ha considerado acertado para los objetivos de este trabajo, en el cual se aportan argumentos a favor de la posibilidad de cuantificar y operacionalizar matemáticamente el proceso de construcción de dichos índices.

Los índices de desempeño tienen en la actualidad un uso bastante extendido y son utilizados preferentemente por las personas o entidades encargadas de tomar decisiones respecto a una organización, o conjunto de ellas, en un contexto específico. La construcción de índices puede ser el resultado de la agregación vertical, o de la agregación horizontal de los indicadores de desempeño (en situaciones en donde existe una cantidad importante de indicadores de desempeño en un mismo nivel), lo que permite simplificar e interpretar de mejor forma la medición del desempeño. Se utiliza el método de construir índices por agregación transversal para el análisis de procesos que atraviesan transversalmente a la organización, como: la efectividad económico-financiera, el control interno, entre otros; y también para evaluar tendencias, tales como la capacidad evolutiva de la organización hacia un desarrollo sostenible.

El desempeño organizacional, representado en un índice, se convierte en una herramienta de dirección útil, debido a que los índices condensan mucha información en un número. Cuando existen muchos indicadores de desempeño, donde algunos crecen, otros disminuyen y los restantes permanecen invariables, la mejor solución es usar un índice ponderado. La generación de un índice no es difícil, porque se han desarrollado fórmulas o algoritmos para hacerlo. Hay ciertos conceptos que aplican a todos, sin embargo, existen índices que son más importantes debido a que se diseñan para un propósito particular, y cuyo proceso involucra escoger los indicadores correctos, relacionarlos y combinarlos de una manera específica, para apoyar el propósito de la formulación del índice. La mayoría de las técnicas para la generación de índices de desempeño se apoyan en los juicios expertos para la determinación de los pesos relativos de los indicadores dentro de la formación del índice. Las técnicas más conocidas son: a) Combinación lineal simple de parámetros ponderados por juicios expertos, b) Combinación lineal múltiple de parámetros ponderados por juicios expertos, c) Combinación lineal de parámetros ponderados por frecuencia de ocurrencia, d) Matriz de desempeño y e) El proceso analítico de jerarquización. ]]>

El Índice de Desarrollo Humano y el Índice de Gini, son 2 de los más utilizados internacionalmente para hacer comparaciones a nivel de naciones. En la economía de mercado, los índices se utilizan para medir el valor de mercado o accionarial de una organización para sus accionistas o dueños. Se acepta universalmente que el valor de las acciones está formado por lo que aportan, tanto los activos tangibles, como los activos intangibles de la organización. En el caso de Cuba, las empresas no cotizan en bolsa, pero existe igualmente la necesidad de evaluar lo que vale, o lo que aporta una empresa para la sociedad. Construir y validar índices adecuados a esa realidad resulta una experiencia interesante, no sólo en el plano científico, sino también en el social.El objetivo de este trabajo es desarrollar un índice integrador que sea capaz de reflejar el nivel de aporte general de una organización empresarial a la sociedad (IAGOS). Se utilizaron los resultados obtenidos por la Empresa de Cultivos Varios "Niceto Pérez" en 3 evaluaciones, de años diferentes, utilizando la misma metodología evaluativa. Los resultados obtenidos permiten adelantar que el IAGOS puede ser utilizado para evaluar el aporte integral de una empresa a la sociedad a partir de la combinación de los activos tangibles e intangibles de la misma.

MÉTODOS

El concepto de aportes contenido en el Decreto 281 de 2007, contempla la creación de valor por una empresa, no solo a partir de sus activos tangibles, sino también, y sobre todo, de sus activos intangibles: "La empresa estatal socialista tiene un carácter eminentemente social, su objetivo esencial es incrementar los aportes a la sociedad. Por aporte se entiende el aporte monetario total al Estado, los aportes en producciones y servicios útiles que mejoran la vida del pueblo, el empleo creado, los aportes organizacionales, técnicos, los nuevos productos y servicios, las patentes, innovaciones y todo aquello que eleve la eficiencia de la sociedad socialista" [4].

A partir del análisis de este concepto, en comparación con el conjunto de requisitos tenidos en cuenta en la Metodología para la Evaluación Integral de Empresas (MEISE), se calculó un índice para medir el nivel de aportes de una organización empresarial a la sociedad en las condiciones de Cuba.

Un índice es el cociente entre el valor de una variable medida en un período dado, y su valor en un período considerado como período base o de referencia. Los índices pueden ser simples o complejos, y estos últimos pueden ser, a su vez, ponderados o sin ponderar; siempre en función de las características de las magnitudes que miden y del objetivo de su construcción. La calidad del cálculo de los números índices se determina en gran medida por la utilización de una matriz de evaluación que incluya requisitos que, por sus características y comportamiento a través del tiempo, permitan reflejar adecuadamente la variación de los componentes de stock o de flujo de los activos tangibles e intangibles de la organización que se evalúa. Este objetivo puede alcanzarse teniendo en cuenta aspectos como: la representatividad y continuidad en el tiempo, así como la homogeneidad y los niveles de correlación existentes entre los requisitos seleccionados para conformar la matriz de evaluación.

Representatividad: asociada a la manera en que el conjunto de requisitos de la matriz de evaluación permite medir las características principales del sistema que se evalúa. Es la medida de la dispersión que tiene una variable (requisito), en torno a una posición o tendencia central. Aun cuando el método de selección de los requisitos es el mismo, las mayores ponderaciones para los tangibles pueden estar concentradas en un grupo relativamente pequeño de requisitos; en tanto que los intangibles tienen la característica de una dispersión amplia, lo que hace que la selección sea más difícil, más aún si se tiene en cuenta que en una serie de varios años, no siempre se mantiene el mismo nivel de representatividad para los mismos requisitos, a partir de su diferente tratamiento en la estrategia organizacional.

Continuidad: Significa que los requisitos que se incluyan en la matriz de evaluación deben permanecer en el tiempo, ya que una vez seleccionadas las organizaciones tomadas como muestra, los requisitos para caracterizarlas deben mantenerse estables. La matriz de evaluación debe estar compuesta por un conjunto de requisitos que tengan pertinencia para la evaluación y que garanticen un elevado nivel de representatividad para todos los períodos que se estén calculando.

Homogeneidad: Su importancia radica en que, si se incluyen bajo un mismo tipo de capital, requisitos no homogéneos, las variaciones en el valor de los respectivos índices pueden estar dadas por un cambio en las relaciones (flujos), entre los mismos, y no necesariamente por un cambio en los valores ponderados que se obtienen individualmente para cada uno. El análisis de este elemento se realiza a través de los valores ponderados que se obtienen para cada requisito, y de la evaluación sistemática de éstos. ]]>

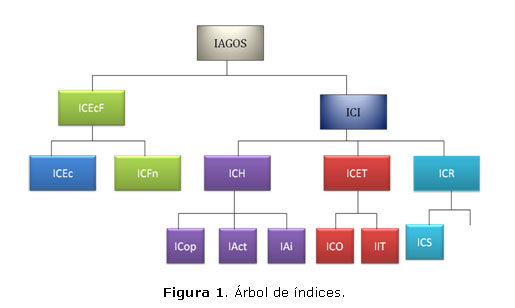

Correlación: los niveles de correlación son un reflejo de la coherencia interna y consistencia de la matriz de evaluación. Cuanto más se acerquen al valor 1, será indicativo de que la selección de los requisitos para conformar la matriz de evaluación ha sido correcta.El árbol de índices que se propone en la figura 1, cumple con las 4 características anteriores. Han sido construidos a partir de la agregación de los valores ponderados obtenidos para los requisitos, utilizando la misma matriz de evaluación.

El nivel de correlación calculado, considerando la aplicación en la empresa seleccionada como muestra, durante 3 años diferentes, fue de 0, 9681; lo cual significa que la matriz de evaluación es suficientemente consistente y que guarda la necesaria coherencia interna para su utilización.

En el proceso evaluativo se analiza el resultado obtenido cada año con relación a los resultados considerados como referencia o base, que en este caso coincide con el máximo posible para cada uno de ellos, los que permiten centrarse en aquellas áreas de la gestión empresarial donde se encuentran las principales reservas, con vista a su proyección hacia el futuro. Todos ellos constituyen Índices Cuánticos Complejos Ponderados y, por tanto, el tratamiento matemático para su cálculo parte de 2 premisas fundamentales:

1. Deben ser expresados en números adimensionales, toda vez que los requisitos que contribuyen a ellos evalúan diferentes aspectos de la organización que no siempre pueden expresarse numéricamente o en unidades de medidas monetarias, de tiempo, de rendimiento, u otras.

2. Todas las mediciones se realizan con relación a un período base, considerado ideal, para el cual los valores ponderados de la calificación de cada requisito alcanzarían su máxima puntuación (ello no impide, sin embargo, que se pueda iniciar la serie partiendo de la evaluación de un año "X", considerado como base, para luego seguir calculando los índices con respecto al mismo).

La elaboración del Índice de Aporte General de la Organización a la Sociedad ]]>

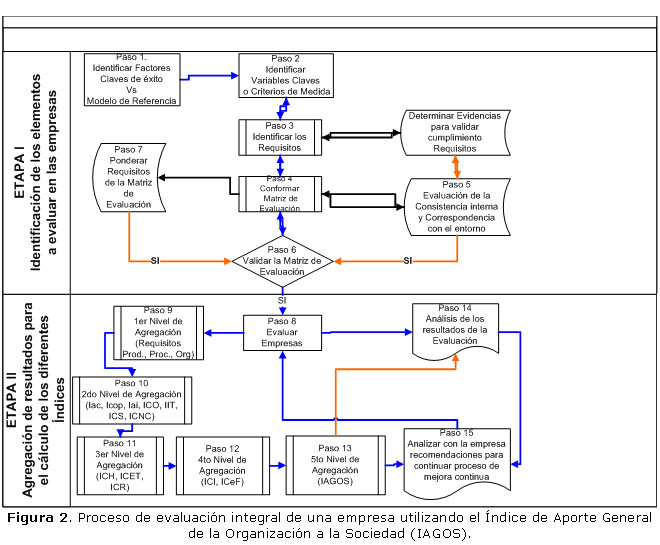

Para elaborar la propuesta fueron identificados los Factores Claves de Éxito para el sistema empresarial cubano (paso 1), en función del perfeccionamiento empresarial como modelo de referencia. Éstos, en el caso del MYSIVALE, se identifican con las áreas o Grupos de Criterios; en la Metodología del GEPE, con los diferentes sistemas; y en la MEISE, con las variables o exigencias que plantea la actualización del modelo económico para las empresas cubanas. Las Variables Claves de Medida, o Criterios (paso 2), responden a exigencias más concretas respecto a cada Factor Clave. Los Requisitos (paso 3), constituyen las expectativas establecidas, de obligatorio cumplimiento por las empresas, en función de gestionar adecuadamente la organización.Una vez construida la Matriz de Evaluación (paso 4), es necesario medir su nivel de consistencia interna y de correspondencia con el entorno (paso 5), para validarla (paso 6); sometiéndola a un proceso de prueba con organizaciones de diferentes sectores de actividad y niveles de desarrollo organizacional. Posteriormente, se procede a la ponderación de los Requisitos (paso 7), de acuerdo al nivel de importancia relativa entre sí, pero también en función de los diferentes sectores en que actúen las empresas a evaluar; utilizando para ello el trabajo con grupo de expertos y el uso de técnicas multivariables, a los efectos de poder interpretar lo más objetivamente posible los resultados que se obtienen. Con la Matriz de Evaluación lista, alineada con el modelo de referencia, se definió la manera de agregar los elementos que debían dar paso a la construcción del Índice de Aporte General de la Organización a la Sociedad (IAGOS). En la figura 2 pueden observarse las diferentes etapas y pasos de este proceso.

En la segunda etapa se procede a la agregación de los resultados que se obtienen para los Requisitos, con vistas a realizar el cálculo de los diferentes índices. Se consideraron los valores ya ponderados para cada uno de los Requisitos, obteniendo resultados cuantitativos adimensionales, lo cual da respuesta a la primera premisa explicada anteriormente. La respuesta a la segunda premisa establecida se encontró en el hecho de evaluar con relación a un modelo de referencia para el cual se considera máximo, igual al 100 %, el resultado posible a obtener. Ello da respuesta también a la propiedad de identidad reconocida en la literatura como "factor de validez de un índice" [16].

El análisis del contenido de los criterios y requisitos de la matriz de evaluación, permitió reclasificarlos, ya fuera como criterios de flujo o como criterios de stock de algunas de las formas de capital intelectual anteriormente enunciadas. Se partió de considerar que en las bases conceptuales de la metodología desarrollada para la evaluación de las empresas, se reconoce la importancia de la gestión del conocimiento organizacional, llegando a definir, convencionalmente, los Grupos de Criterios de Capital Humano, Capital Estructural y Capital Relacional [9].

Un grupo de criterios y requisitos que evalúan la tendencia en el tiempo de los principales indicadores económico-financieros exigibles a una empresa, aportan la evidencia necesaria para evaluar el Índice de Capital Económico-Financiero (ICEcF). Se consideró que la dinámica del comportamiento de este índice, junto al calculado para el Capital Intelectual, debería permitir evaluar el nivel de aporte general de la empresa evaluada a la sociedad.

El paso 8 consiste en realizar el ejercicio evaluativo en la empresa correspondiente, para lo cual, además de la matriz de evaluación, se utilizan otro grupo de herramientas cuya descripción aparece en otros trabajos del autor. En los resultados que se exponen, el hecho de haber partido de requisitos y criterios ya ponderados previamente, permitió considerar a los diferentes índices obtenidos, como índices cuánticos complejos ponderados (tanto al Índice IEcF, como a los de Capital Intelectual: Índice de Capital Humano, Índice de Capital Estructural y Tecnología y el Índice de Capital Relacional). Para calcular el valor de cada índice en un momento (año) dado, se utilizaron los siguientes niveles de agregación:

Paso 9. Primer Nivel de Agregación

Se refiere a la agregación de los resultados obtenidos a nivel de los requisitos concebidos en la Metodología para evaluar los procesos de innovación organizacional (Org.-14 requisitos), de Procesos (Proc.-18 requisitos), y de Productos (Prod.-7 requisitos); los cuales dan lugar, más adelante (segundo nivel), al Índice de Innovación y Tecnología (IIT), según la expresión 1.

Paso 10. Segundo nivel de agregación

Éste consta de 3 momentos:

1. Obtención de los índices: Índice de Competencia (ICoP), Índice de Actitud (IAct) y el Índice de Agilidad Intelectual (IAgI).

a) Índice de Competencia (ICoP): se define como la medida de la capacidad que tiene la empresa para generar valor por medio del conocimiento, la habilidad, el talento y la destreza técnica de sus trabajadores. Sus componentes esenciales son el conocimiento y las habilidades [13]. Al ICoP contribuyen 19 Requisitos.

b) Índice de Actitud (IAc): mide el grado en que los trabajadores son capaces y están dispuestos a emplear sus conocimientos y habilidades para el bien de la empresa y para motivar a otros trabajadores a alcanzar los objetivos establecidos. La actitud se expresa por medio del comportamiento, la motivación y la conducta (manifestación de los valores y la ética de las personas que forman la organización). Al IAc contribuyen 13 Requisitos.

c) Índice de Agilidad Intelectual (IAgI): es la capacidad de aplicar el conocimiento a cada situación, de innovar y de transformar las ideas en productos. Indica la capacidad de trasladar el conocimiento de un contexto a otro, conectando informaciones dispersas para contribuir a mejorar el rendimiento del conocimiento individual y colectivo en la empresa. Al IAgI contribuyen 18 Requisitos.

2. Elaboración del Índice de Capital Organizacional (ICO) y construcción, a partir de la sumatoria de los valores ponderados obtenidos (en el primer nivel), para los procesos de innovación organizacional, de procesos y de productos; del Índice de Capital de Innovación y Tecnología (IIT).

3. Construcción de los índices de Capital Social (ICS) y Capital de Negocios y Clientes (ICNC).

a) Capital Social (ICS): se define como el conjunto de las normas informales que promueven la cooperación entre 2 o más individuos u organizaciones, contribuyendo a minimizar el costo de las transacciones. Se refiere a la confianza y normas de actuación compartidas al interior de la empresa y entre ésta y sus clientes y otras partes interesadas; influyendo con ellas sobre el resto de la comunidad [17]. El ICS se construye a partir de la agregación de los resultados que se obtienen en la evaluación de 11 Requisitos. ]]>

b) Capital de Negocios y Clientes (ICNC): se define como el conjunto de los niveles de satisfacción de los clientes, el conocimiento que la empresa posee sobre éstos y su capacidad para cumplir con los contratos actuales y generar nuevos negocios y contratos con nuevos clientes; utilizando todo ese conocimiento para adelantarse a sus necesidades. Se construye a partir de la agregación de 17 Requisitos.Paso 11. Tercer Nivel de Agregación

Se refiere a la construcción de los índices de Capital Humano, Capital Estructural y Capital Relacional.

El Capital Humano se considera como el más importante activo de la organización, único capaz de aumentar sosteniblemente el rendimiento de los demás activos y verdadera razón de la búsqueda del alto desempeño de las organizaciones creadas para generar valor con el trabajo humano. El Índice de Capital Humano (ICH) se calcula a partir de la expresión 2.

El Capital Estructural es propiedad de la empresa, facilita la mejora en el flujo de conocimientos y en la efectividad de la organización. Comprende todos aquellos conocimientos estructurados que la organización consigue explicitar, sistematizar e internalizar y que, en principio, pueden estar latentes en las personas y equipos, de los que depende la eficiencia y la eficacia internas de la empresa: los sistemas de información y comunicación, la tecnología disponible (considerada como la forma de hacer y la infraestructura de medios que la sustenta), los procesos de trabajo, las patentes y los sistemas de gestión. El Índice de Capital Estructural (ICET) se obtiene a partir de los Índices de Capital Organizacional (ICO) y el Índice de Capital de Innovación y Tecnología (IIT), mediante la expresión 3.

Donde:

1. El Capital Organizacional tiene en cuenta todas las manifestaciones físicas y no físicas del capital intelectual [13], relacionadas con la estructura interna de las operaciones diarias. Éste incluye las bases de datos, los manuales, los reglamentos, las patentes, los equipos de trabajo con objetivos específicos, etc.; y se ocupa de la conversión del conocimiento tácito en explícito. A este índice tributan 51 Requisitos.

2. La Innovación y Tecnología se define como la capacidad de la empresa de utilizar el conocimiento previo para generar nuevo conocimiento y convertirlo en resultados de cara a sus clientes internos y externos [18]. A este índice tributan 39 requisitos, agrupados previamente según su contribución a la innovación organizacional, de procesos o de productos en la empresa (ver expresión 1).

El Capital Relacional se define como parte del capital intangible de la empresa y constituye el valor del conjunto de relaciones que ésta mantiene con el entorno, particularmente la calidad y sostenibilidad de la base de clientes, y su potencialidad para generar nuevos clientes en el futuro. Incluye también el conocimiento que puede obtenerse de la relación con otros agentes del entorno, tales como: los proveedores, los competidores, los reguladores, prescriptores y otros. El Índice de Capital Relacional (ICR) se construye a partir de los Índices de Capital Social (ICS) y Capital de Negocios y Clientes (ICNC), según la expresión 4.

Paso 12. Cuarto Nivel de Agregación

Se refiere a la construcción de los Índices de Capital Económico-Financiero (ICEcF) y de Capital Intelectual (ICI). ]]>

Capital Económico-Financiero: Es el resultado de combinar eficacia y eficiencia económicas, es decir, de hacer lo que es correcto en cada situación y hacerlo correctamente. Para el cálculo del ICEcF se considera el conjunto de acciones y resultados que obtiene la empresa en los procesos relacionados con la gestión económica y financiera, aunque incluye también otros requisitos de la metodología de evaluación. A este índice tributan 51 Requisitos.Capital Intelectual: Se define como el resultado de los procesos de generación, acumulación, incremento y explotación del conocimiento, a través de la evaluación del stock y los flujos de conversión de los activos intangibles de la organización. Se construye a partir de la sumatoria de los valores obtenidos para los índices de Capital Humano, Capital Estructural y Capital Relacional, como se muestra en la expresión 5.

Estamos reconociendo diferente nivel de importancia a los activos tangibles e intangibles de la organización, por lo cual se necesita utilizar un índice que resuma la variación de todos estos elementos, respecto al estadío deseado y que, a la vez, sirva de referencia para la comparación de cada empresa consigo misma y con las demás de su sector y del país. Surge así el Índice de Aporte General de la Organización a la Sociedad (IAGOS).

Paso 13. Quinto Nivel de Agregación

Se identifica el Índice de Aporte General de la Organización a la Sociedad (IAGOS), a partir de la agregación del Índice de Capital Económico-Financiero (ICEcF) y el Índice de Capital Intelectual (ICI), según la expresión 6.

El IAGOS se define como el índice que es capaz de reflejar el nivel de aporte general de la organización a la sociedad: los aportes monetarios (en producciones y servicios útiles que mejoran la calidad de vida del pueblo), el empleo creado, los aportes organizacionales y técnicos, los nuevos productos y servicios, las patentes, las innovaciones y todo aquello que contribuya a elevar la eficiencia de la sociedad socialista. El análisis detallado de cómo contribuyen los requisitos a cada uno de estos índices, a partir de la matriz de evaluación de la MEISE, puede apreciarse en la tabla 1.

Se ha considerado que las ponderaciones de los requisitos tributan a la ponderación general de cada índice. El IAGOS es, por tanto, un Índice Cuántico Complejo Ponderado, cuyo cálculo, para un período determinado, se realiza mediante la expresión 7, utilizando para ello el método de Laspeyres [19]:

Donde:

q: Valores obtenidos para el ICI en cada año

P: Valores obtenidos para el ICEcF en cada año t y 0: Subíndices que se refieren al año actual y al año base, respectivamente. ]]>

Wi: Coeficiente de ponderación asignado. En este caso, Wi es igual a 1, en virtud de la propiedad de Identidad de los índices, que se pone de manifiesto cuando el período base o de referencia coincide con el período de comparación, en cuyo caso su valor se iguala a 1.Uno de los problemas más serios que se presenta para el cálculo de índices complejos ponderados, tal como el IAGOS, es el relativo a la cantidad de elementos que pueden sufrir variación entre un período evaluativo y otro. "Pero el concepto de evaluación suscita una cuestión más importante: ¿hay que medir niveles o tendencias?…, parece razonable concluir que lo relevante para los agentes de decisión es medir flujos y tendencias, y por lo tanto, lo que necesitan es más bien una evaluación rápida que una evaluación precisa" [19: 262].

Si damos crédito a este mensaje de Sveiby (2000), debido a que muchos requisitos varían sus resultados evaluativos de forma ascendente o descendente de una evaluación a otra, lo importante es medir la tendencia y no el resultado en un momento o año dado. Por otra parte, no todas las evaluaciones son realizadas por los mismos evaluadores, también pueden cambiar los equipos de dirección de las empresas o los integrantes de los Grupos Internos de Expertos, entre otros participantes en el proceso evaluativo. También puede ocurrir el cambio de la base evaluativa, cuando se modifica la matriz de evaluación, como ocurrió al ser sustituida la matriz que se utilizaba hasta el 2007, por la diseñada en ese año para evaluar a las empresas en perfeccionamiento. Sin embargo, el procedimiento para la construcción y el cálculo del IAGOS es básicamente el mismo. En el caso de cambio de la matriz de evaluación, se necesitan nuevas ponderaciones, por tanto, se modifican las consideraciones tenidas en cuenta para el período base, y hace falta calcular el valor de cada índice en la nueva base.

El IAGOS es un indicador del desempeño empresarial que combina 3 características básicas del desarrollo del sistema empresa: la eficiencia económico-financiera, el nivel de desarrollo y utilización del capital intelectual y la relación de ambos con el modelo de desarrollo definido legalmente para las empresas cubanas. Valores de IAGOS superiores a 1,00 significan incrementos en los niveles de aportes integrales a la sociedad. Los valores por debajo de 1,00 significan que la empresa en cuestión está dejando de aportar a la sociedad, con relación a la meta utilizada como referencia. Tratándose de un índice que se pretende sea utilizado a nivel nacional, se pueden clasificar a las empresas como de IAGOS Superior, Alto, Medio o Bajo. Para ello sería necesario contar con una base estadística de los resultados de todas las evaluaciones que se realizan en el país utilizando esta metodología.

Uno de los aspectos más importantes del cálculo de números índices, radica en que permiten una evaluación más completa de la organización y su comparación con otras organizaciones similares. Puede resultar de gran utilidad contar con un indicador que permita la comparación entre todas las empresas del país y el análisis de la evolución del mismo, a los efectos de adoptar decisiones respecto a procesos de desarrollo, inversiones, etc.; en determinados sectores o empresas, incluso para adoptar políticas de estimulación o penalización a las empresas según su desempeño, como las que se utilizan en China [20].

No obstante, al igual que ocurre con otras mediciones de resumen, este índice no deja de ser un elemento que simplifica el análisis, y puede encubrir deficiencias al interior de cada organización o sector, por lo que tampoco se debe absolutizar su utilización. Para evitar esto y, en dependencia de los intereses de las partes interesadas, se puede combinar con otros métodos de control y evaluación, o simplemente, analizar en detalles los resultados obtenidos por la empresa en cada uno de los requisitos, para poder profundizar en aquellos que se considere en función de los objetivos que se persigan.

RESULTADOS

La tabla 2 muestra los resultados obtenidos para el IAGOS, a partir de evaluaciones realizadas en la Empresa de Cultivos Varios "Niceto Pérez", en 3 años diferentes, considerando como base el valor de referencia, es decir, el que debería obtenerse en cada uno de los requisitos, si hubiesen obtenido el máximo de calificación en cada evaluación.

]]>

Los mayores crecimientos porcentuales para el período estuvieron relacionados con el Capital Relacional, indicando una mejora sustancial en las relaciones de la empresa con sus clientes y sus niveles de satisfacción. El otro crecimiento sustantivo se produjo en el Capital Económico-Financiero, lo cual pudiera estar relacionado con el índice anterior. En las expresiones 8, 9 y 10 se presentan los resultados del IAGOS calculados para los años 2005, 2008 y 2009, respectivamente.

El valor acumulado total del IAGOS para el período, en comparación con el valor de referencia, se obtuvo utilizando el método de Laspeyres [19] para calcular índices cuánticos complejos ponderados, donde la expresión 7 adopta la forma de la expresión 11:

]]>

(11)

(11)

El cálculo del IAGOS se muestra en la tabla 3, donde se aprecia que en el período analizado (2005-2009), la variación del Índice de Aporte General de la Organización a la Sociedad fue de 1,71; es decir, creció un 71,4 % para esta empresa, a pesar de que en ninguno de estos años se logró alcanzar el valor máximo posible.

DISCUSIÓN

Como consecuencia de aumentar los niveles productivos y de oferta, junto a la atención y satisfacción de sus clientes, esta empresa tenía bajos niveles productivos en el período 2003-2005, debido a la incidencia de la sequía; se incrementó también la eficiencia económico-financiera, que creció del 39,8 % al 91,09 %, respecto al nivel de referencia.

Los crecimientos en el nivel de desempeño de la Empresa de Cultivos Varios "Niceto Pérez" estuvieron asociados, tanto a indicadores económico-financieros, como a los relacionados con la gestión del Capital Intelectual. Dentro de éste, a pesar de que el crecimiento más acusado ocurrió en el Capital Relacional (que creció del 36 % al 93 %, respecto al nivel de referencia), el ICR no contribuyó significativamente al crecimiento del ICI, lo cual es un reflejo de que, para esta empresa, el Índice de Capital Intelectual está directamente relacionado con el crecimiento en el capital estructural de la misma.

CONCLUSIONES

1. La Metodología para la Evaluación Integral de las Empresas cubanas (MEISE), combina el enfoque sistémico y el de gestión del conocimiento, y permite evaluar integralmente el desempeño empresarial, teniendo en cuenta tanto los aspectos tangibles como los intangibles de la organización. ]]>

2. El IAGOS combina tres características básicas del sistema empresa: la eficiencia económico-financiera, el nivel de desarrollo y utilización del capital intelectual y la relación de ambos con el modelo de desarrollo definido.3. Puede resultar de gran utilidad contar con un indicador que permita la comparación entre todas las empresas del país y el análisis de la evolución del mismo, a los efectos de adoptar decisiones respecto a procesos de desarrollo, inversiones, etc.; en determinados sectores o empresas, e incluso, para adoptar políticas de estimulación o penalización a las empresas según su desempeño.

4. Las empresas que acumulan resultados crecientes del IAGOS, están en mejores condiciones de aprovechar el conocimiento organizacional para transformar sus procesos de gestión y obtener mejores resultados integrales. Para la empresa de la muestra, el crecimiento en el IAGOS estuvo determinado, fundamentalmente, por el crecimiento del ICEcF, el que a su vez, pudo estar influenciado por el crecimiento del ICR.

REFERENCIAS

1. BUENO, E.; ARAGÓN, A.; GARCíA, V., Capital Intelectual y producción científica, Madrid, Dirección General de Investigación, Consejería de Educación, Comunidad de Madrid, 2002, ISBN 84-451-2233-9.

2. ESPINOSA, S., El Sistema de Evaluación para la empresa cubana de alto desempeño, San José (Costa Rica), Bases de Conocimiento INNRED, 2006, ISBN 959-270-038-9.

3. ALFONSO, D.; HERNÁNDEZ, M.; PUIG, A.; SANDOVAL, M. R., "Diagnóstico para la gestión del proceso de cambio integrado", Ingeniería Industrial [en línea], 2008, vol. 29, no. 1, pp. 3-7 [consulta: 2011-05-12], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/20/3>

4. CONSEJO DE MINISTROS, "Decreto No. 281 Reglamento para la implantación y consolidación del Sistema de Dirección y Gestión Empresarial Cubano" Gaceta Oficial de la República de Cuba, 2007, vol. 41, pp. 241-350, ISSN 0864-0793.

5. CROSSAN, M. M.; LANE, H. W.; WHITE, R. E., "An organizational learning framework: from intuition to institution" Academy of Management Review, 1999, vol. 24, no. 3, pp. 522-537, ISSN (printed): 0363-7425. ISSN (electronic): 1930-3807.

6. MARTÍNEZ, I.; CEGARRA, J. G., "Gestión dinámica del Capital Intelectual desde la perspectiva de los indicadores externos", en XIII Congreso Nacional ACEDE Cartagena (Colombia), Universidad Politécnica de Cartagena, 2005.

7. FALOH, R., "Evaluación de organizaciones ante el nuevo paradigma de la gestión del conocimiento", Gestión del Conocimiento, un enfoque gerencial, La Habana, Academia, 2004, pp. 11-26, ISBN 959-270-037-0.

8. VIDAL, E., Diagnóstico organizacional, 2da. ed., Bogotá (Colombia), Ecoe Ediciones, 2004, ISBN 958-64-8371-1.

9. ESPINOSA, S.; FERNÁNDEZ DE ALAISA, M. C., Nueva herramienta para las empresas que aspiran a elevar su desempeño [en línea], Compendio, Revista Nueva Empresa, 2009 [consulta: 2011-04-12]. ISBN 978-959-270-171-7. Disponible en: <http://www.nuevaempresa.cu>

10. ALBERT, M. E.; HERNÁNDEZ, M., "Sistema de control de gestión para la integración estratégica", Ingeniería Industrial [en línea], 2008, vol. 29, no. 1, pp. 19-23 [consulta: 2011-05-12], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/27/10>

11. ACEVEDO, J. A.; GÓMEZ, M. I.; URQUIAGA, A. J., "Modelo de Valor de los Procesos" Nueva Empresa, 2011, vol. 7, no. 2, pp. 23-30, ISSN 1682-2455.

12. ARTILES, S., "Modelo de Gestión de Información y Conocimiento para la empresa cubana en perfeccionamiento", [tesis doctoral], La Habana, Universidad de la Habana, 2010.

13. ROOS, J.; ROOS, G.; DRAGONETTI, N.; EDVINSSON, L., Capital Intelectual, Barcelona (España), Ed. Paidós Empresa, 1997, ISBN 84-493-1911-3.

14. BUENO, E., Organización de Empresas: estructuras, procesos y modelos, Madrid, Ediciones Pirámide, S. A., 1997, ISBN 978-84-368-0976-3, p. 90.

15. FERNÁNDEZ, P., Valoración de empresas, Barcelona (España), Ed. Gestión 2000, 2001, ISBN 84-8088-664-1.

16. ARRIAGADA, R., Diseño de un sistema de medición de desempeño para evaluar la gestión municipal: una propuesta metodológica, Santiago de Chile, Instituto Latinoamericano y del Caribe de Planificación Económica y Social - ILPES. Naciones Unidas, 2002. ISBN 92-1-322042-1 http://www.eclac.org/publicaciones/xml/3/10883/manual20.pdf

17. GIRAL, J.; EROLES, A.; ESTIVILL,V.; GARCÍA, E., Más y Mejores Empleos, México D. F., Panorama Editorial S.A. de C.V., 2004, ISBN 968-38-1314-3, pp. 130-134.

18. JIMÉNEZ, B.; SUÁREZ, R.; MEDINA, A., "Dimensiones e indicadores para la evaluación de la innovación en la hotelería", Ingeniería Industrial [en línea], 2012, vol. 33, no. 1, enero-abril, pp. 69-76 [consulta: 2012-02-04], ISSN 1815-5936. Disponible en: <http://rii.cujae.edu.cu/index.php/revistaind/article/view/438/444> ]]>

19. SVEIBY, K.E., Capital Intelectual. La nueva riqueza de las empresas, Paris, Gestión 2000, Barcelona y Máxima Laurent du Mesnill, 2000, ISBN 84-8088-545-9, p. 262.

20. "Editorial. China implantará nuevo tipo de sistema de evaluación de empresas estatales", Diario del Pueblo [en línea], 2001, [consulta: 2003-03-12], Disponible en: <http://spanish.peopledaily.com.cn>

Recibido: 7 de noviembre de2011

Aprobado: 19 de marzo de 2012

]]>

Sergio Espinosa-Moré. Grupo Ejecutivo de Perfeccionamiento Empresarial. La Habana, Cuba. Correo electrónico: sergioem@cecm.cu ]]>

(7)

(7)  (8)

(8)  (9)

(9)  (10)

(10) {kind=link}

{kind=link}

{kind=link}