ARTÍCULO ORIGINAL

El control de gestión y los sistemas de información: propuesta de herramientas de apoyo

The management control and the information systems: proposal of support tools

]]>

Raúl Comas-RodríguezI, Dianelys Nogueira-RiveraII, Alberto Medina-LeónII

I Universidad de Sancti Spíritus José Martí Pérez. Sancti Spíritus. Cuba.

II Universidad de Matanzas Camilo Cienfuegos. Matanzas. Cuba.

RESUMEN

El objetivo del artículo es desarrollar un procedimiento para el control de gestión, basado en un cuadro de mando integral (CMI) con enfoque de procesos, que contribuya a mejorar la eficiencia y la eficacia en la Empresa Comercializadora Divep Sancti Spíritus. Se define un procedimiento que combina la definición de los procesos desde la planeación. Como resultados se definen los factores clave del éxito de la empresa asociados a las cuatro perspectivas del cuadro de mando integral las cuales se enlazan a través de relaciones causa-efecto y se obtiene el mapa estratégico que permite visualizar y comunicar la estrategia de la empresa. Los indicadores, para medir la actuación, se evalúan con el sistema de información definido, asistido por el software GECAS versión 3.0. La implementación del procedimiento contribuyó a mejorar la eficiencia y la eficacia de la Empresa Comercializadora Divep Sancti Spíritus.

]]>

Palabras claves: control de gestión, cuadro de mando integral, gestión por procesos, factores clave del éxito.ABSTRACT

The objective of this article is to develop a procedure to the management control, based in a balanced scorecard with focus of process, which contribute to improve the efficiency and the efficacy in the Comercializadora Divep Sancti Spíritus Enterprise. A procedure, based in the Balanced Scorecard, that integrates the process definition into the planning is defined. As results, the key factors of the enterprise success associated to the four perspectives of the Balanced Scorecard which are linked through the cause-effect relations are defined and the strategic map that contribute visualizing and communicating the enterprise strategy is obtained. The indicators are evaluated with

the assistance of the software GECAS version 3.0. The implementation of the procedure contributed to improve the efficiency and the efficacy in the Comercializadora Divep Sancti Spíritus Enterprise.

Key words: management control, balanced scorecard, process management, key factors of success.

INTRODUCCIÓN ]]>

La economía cubana comenzó un proceso de transformaciones dirigidas a lograr un crecimiento sostenido, sobre la base del incremento de la eficiencia y la eficacia. Dentro del proceso de cambios resalta la inclusión de las empresas en la aplicación del Sistema de Dirección y Gestión Empresarial CubanoEl SDGE exige a las empresas utilizar como método de dirección la elaboración de su estrategia integral, implantar la dirección por valores y emplear la dirección por objetivos, como método participativo y herramienta principal para proponer, en cada período, metas superiores y de forma sistemática controlar y evaluar el cumplimiento de los objetivos [2]. El SDGE establece, en sus principios, la integralidad entre sus sistemas y que deben funcionar como un todo. Después de 15 años de implementación del SDGE, la falta de integración en las empresas cubanas es uno de los retos que se persiguen [4; 5; 6].

En el marco del control de gestión se han realizado un conjunto de investigaciones en diferentes sectores de la economía desde la década del 90 del siglo pasado. Resaltan las realizadas en la industria farmacéutica, instituciones bancarias, organizaciones comercializadoras, instituciones de educación superior, instituciones hospitalarias y otras de carácter general [7; 8; 9]. Todas las investigaciones anteriores brindan un grupo de aportes importantes para el control de gestión en las organizaciones cubanas pero no trabajan la propuesta de sistema informativo que debe soportar los modelos y procedimientos propuestos.

Dentro del control de gestión cobran fuerza dos herramientas: la gestión de procesos y el cuadro de mando integral [10; 11; 12; 13]. En la literatura consultada, son escasos los intentos de implementación de la gestión por procesos desde el proceso de planificación y, generalmente, es usado como herramienta de mejora [11].

Durante diagnósticos efectuados a varias empresas estatales, se ha detectado el predominio de una visión operativa y contingencial de la organización y no de un enfoque estratégico, así como la ausencia de un flujo informativo, lo cual obstaculiza el control y evaluación sistemática de los objetivos [14]. Ello es evidencia de debilidades en la implantación del SDGE.

La aplicación de una encuesta a un grupo de directivos de 26 empresas que aplican el SDGE en la provincia de Sancti Spíritus arrojó como resultado que:

El objetivo del presente artículo es desarrollar un procedimiento de control de gestión, basado en el cuadro de mando integral (CMI) y con enfoque de procesos, que contribuya a mejorar la eficiencia y la eficacia de la gestión empresarial en la Empresa Comercializadora Divep Sancti Spíritus.

MÉTODOS

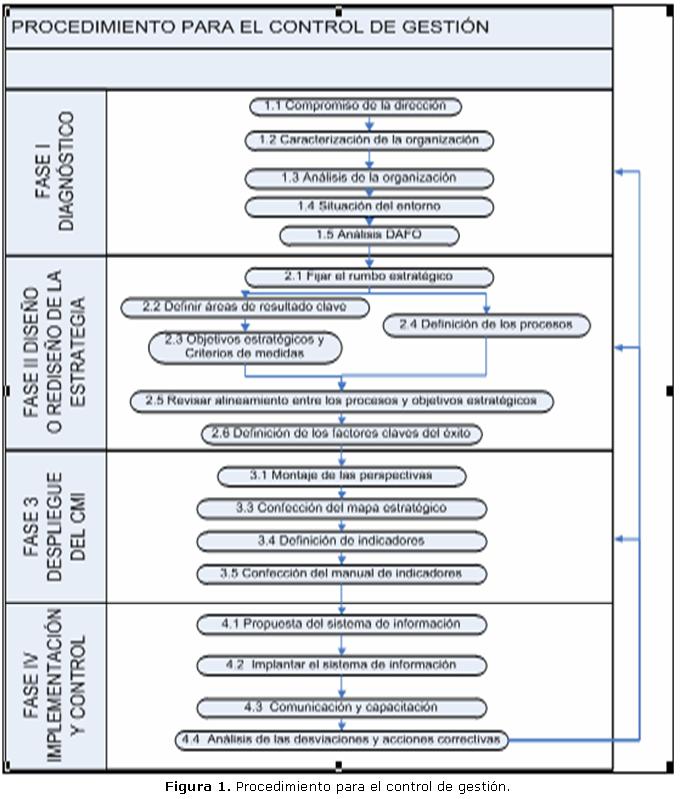

Durante el análisis de la literatura se realizó la revisión de las diferentes metodologías para el control de gestión y se define la propuesta de la figura1 que incluye el diagnóstico organizacional, la definición o redefinición de la estrategia empresarial (que contiene la definición de los procesos), el despliegue del cuadro de mando integral, y su implementación y control.

Fase I. Diagnóstico situacional ]]>

El diagnóstico situacional es importante y necesario porque es el punto de partida para la definición de cualquier estrategia de negocio. Obtener el compromiso real de la dirección, debe ser el comienzo de todo proyecto de esta envergadura, sin un verdadero liderazgo de los directivos y su apoyo, cualquier propuesta de cambio resulta infructuosa.Se conforma un equipo de trabajo, formado por la dirección, representantes de los diferentes niveles de gestión y de directores funcionales, para ampliar la base de deliberaciones y consenso, entre seis y 12

personas, encargados de la definición del diagnóstico capaz de monitorear de forma permanente el entorno y la organización para tomar las acciones correctivas a realizar en la estrategia empresarial [15]. Para obtener los resultados del diagnóstico se propone el uso de un análisis DAFO (debilidades, amenazas, fortalezas, oportunidades).

Fase II. Diseño o rediseño de la estrategia empresarial

Con los resultados del diagnóstico se fija el rumbo estratégico de la organización, como punto de partida para la definición de la estrategia, con todas sus variables de salida: misión, visión, valores, estrategias, objetivos, escenarios, grupos de interés y políticas.

Para cada Área de Resultado Clave (ARC) se deben definir los Objetivos Estratégicos (OE) con sus criterios de medidas para evaluar su cumplimiento.

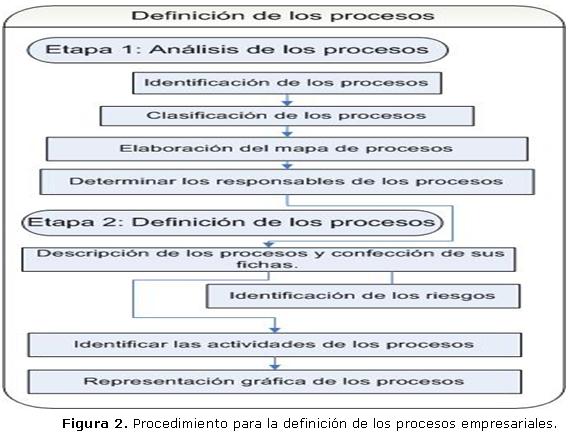

La determinación de los procesos de la empresa, de conjunto con la planificación estratégica, simplifica el camino y llevan al logro de la eficacia, además se considera la definición de los procesos como una premisa básica para el diseño de un CMI [11; 16]. Para determinar los procesos se implementa el procedimiento que se muestra en la figura 2. Al aplicar el procedimiento se obtiene:

Una vez definidos los objetivos estratégicos se contrastan con los procesos definidos en busca del alineamiento estratégico, necesario para el desempeño de la organización, y conocer si impactan en la mejora de los procesos [17; 18; 19].

Por último, en esta fase se definen los Factores Clave del Éxito (FCE) que deben diferenciarse por su especificidad e impacto con el sector de actividad en la organización. Los FCE se identifican para

concentrar en ellos esfuerzos y recursos, y deben tener una correspondencia directa con los objetivos estratégicos definidos en la organización.

Fase III. Despliegue del cuadro de mando integral

Definido el rumbo estratégico, se despliega el CMI como herramienta de control de gestión, mediante la cual se puede: medir y evaluar la gestión empresarial; tener una visión global de la organización, y apoyar el proceso de toma de decisiones, conjugando los indicadores financieros y no financieros en diferentes perspectivas a través de las cuales es posible analizar la empresa en su conjunto.

Kaplan y Norton (2004) proponen, en la confección del CMI, la utilización de cuatro perspectivas que engloban la organización: financiera, clientes, procesos internos, y aprendizaje y crecimiento [20]. Se puede comenzar a trabajar en el montaje de las perspectivas desde estas cuatro propuestas pero, a partir de las interioridades de cada empresa, es posible trabajar en nuevas perspectivas que estén acordes a sus características. ]]>

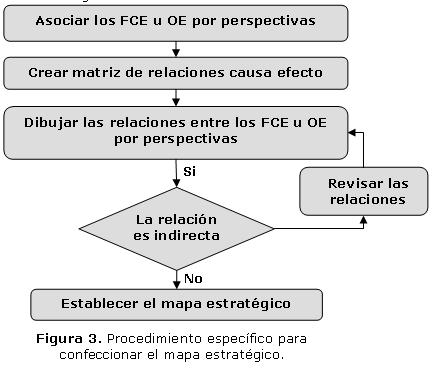

Un mapa estratégico es una descripción, integrada y lógica, de la forma en que se llevará a cabo una estrategia, indica las relaciones causa-efecto relativa a los recursos y capacidades de la empresa que deben llevar a los resultados estratégicos deseados.Definir el mapa estratégico de una organización es una actividad compleja. El trabajo de establecer las relaciones causa-efecto lleva tiempo y dedicación. En la literatura consultada no se dispone de un procedimiento o metodología que guíe como realizarlo. En consecuencia, se propone el procedimiento específico que se muestra en la figura 3 para la elaboración de un mapa estratégico.

Para comenzar a confeccionar el mapa estratégico se asocian los FCE o los OE a las perspectivas seleccionadas, se crea una matriz donde se insertan, por las filas y las columnas, los FCE u OE ordena

dos por las cuatro perspectivas y se impacta cada uno con el resto en la búsqueda de las relaciones causales que existen entre ellos.

En un lienzo se dibujan los FCE u OE y se relacionan a partir de las relaciones prestablecidas en la matriz. Al dibujarse la primera variante del mapa estratégico es posible visualizar aquellos nexos, entre elementos, que resultan secundarios y se detectan los posibles errores existentes en la operacionalización de la estrategia definida. Después de depurar el mapa inicial se mejora la configuración del gráfico propuesto y queda establecido el mapa estratégico final de la organización.

Como resultado de esta etapa se obtienen los indicadores necesarios para medir la actuación de los FCE en cada una de las cuatro perspectivas, con el fin de determinar el grado de consecución de los objetivos estratégicos, sin sobrepasar la cifra de 25 indicadores [15].

Resulta necesario confeccionar un manual que sirva de consulta y herramienta de trabajo para los directivos y especialistas, el cual debe incluir aspectos importantes de los indicadores como la forma de cálculo, el objetivo que persigue, y a partir de donde se fijaron los resultados esperados.

]]>

Fase IV. Implementación y controlDespués de definir el CMI, se trabaja en su implementación, que parte de la confección del sistema de información para monitorear el cumplimiento de los objetivos propuestos y el análisis de las desviaciones y acciones correctivas necesarias en su desempeño. Es poco probable que una organización alcance ventajas competitivas provechosas sin un sistema de información que integre, desde el nivel estratégico hasta el operativo, la información necesaria para tomar decisiones acertadas y oportunas. Los sistemas de información, utilizados de conjunto con las tecnologías de la informática y las comunicaciones, contribuyen a la gestión en las organizaciones y convierten a la información en un factor clave del éxito [21; 22].

Se propone utilizar el software GECAS versión 3.0 para comunicar los resultados obtenidos a través del CMI como sistema integrador de la información, el cual muestra los indicadores mediante un sistema de señales semejante a un semáforo:

El sistema automatizado GECAS versión 3.0, resultado del trabajo realizado, es confeccionado en software libre, con características que lo permitan adaptarlo a las organizaciones que tengan las condiciones necesarias para su implantación.

La conformación de los cuadros de mando de los directivos es en cascada. Cada responsable de un indicador actualiza sus datos y, con ellos, se confecciona el cuadro de mando de la unidad estratégica de negocios o la gerencia funcional. De todos los indicadores seleccionados en la empresa, se escogen aquellos que son de interés de la alta dirección para conformar su cuadro de mando.

El CMI, aunque normalmente va dirigido a la dirección de la unidad de negocios donde se implemente, deberá ser compartido con todos los trabajadores de la organización. En consecuencia, su elaboración implica un esfuerzo de comunicación explícita e implícita adicional a la normal, pues todas las etapas representan un proceso educativo muy valioso para todos los niveles. ]]>

A medida que la organización avanza hacia la consecución de sus objetivos, se debe chequear su progreso contra los resultados esperados y realizar los ajustes necesarios. Si existieran desviaciones con respecto a las metas establecidas para algún indicador, la dirección debe reunirse con los responsables de los indicadores y tomar las acciones pertinentes para el cumplimiento de los valores fijados.En sentido general, el CMI le permite a la empresa saber dónde está y hacia dónde o en qué dirección tiene que caminar. Asimismo, resulta conveniente que el CMI tenga una presentación profesional y comunique un mensaje claro, de manera que capte la atención de todos los implicados y las horas de trabajo invertidas en su confección sean fructíferas.

RESULTADOS

La implementación del procedimiento para el control de gestión basado en un cuadro de mando integral en la Empresa Comercializadora Divep Sancti Spíritus (Divep SS) se lleva a cabo desde finales del año 2010.

Fase I. Diagnóstico situacional

La Empresa Divep SS comercializa productos y/o servicios a las empresas u organismos de la provincia y el país. La plantilla está conformada con 68 trabajadores, de ellos 30 mujeres. La empresa está compuesta por la dirección general, cuatro direcciones funcionales y cuatro unidades empresariales de base.

Para el análisis de la situación del entorno y de la organización en Divep SS se aplicó una encuesta a una muestra aleatoria del personal y, mediante trabajo en equipo, se redujo el listado. Los resultados son:

Oportunidades: ]]>

1. Establecimiento de alianzas estratégicas.2. Mayor flexibilidad en la formación de precios en CUC.

3. Existencia de sectores priorizados y en especial un significativo polo turístico en Trinidad.

4. Intención del SIME en convertir a la red Divep en una comercializadora por excelencia.

5. Tendencia de los clientes a buscar soluciones integrales.

6. La existencia de proveedores propios del grupo Divep.

Amenazas:

1. Existencia de actividades y políticas estatales que dificultan la gestión comercial.

2. Competencia de otras entidades en el territorio. ]]>

3. Escaso poder adquisitivo de los clientes.4. Restricción y centralización de las inversiones en la economía nacional.

5. Créditos comerciales de los proveedores que no cubren el ciclo de operaciones.

6. Cadena de impagos.

Fortalezas:

1. Presencia de Divep en los municipios estratégicos en el territorio.

2. Experiencia y conocimiento en el sector automotriz e identidad reconocida.

3. Amplitud del objeto social.

4. Capacidad de la infraestructura. ]]>

5. Sistemas de estímulo y atención al hombre.6. Aprobación del perfeccionamiento empresarial.

Debilidades:

1. Desactualización de infraestructuras.

2. Deficiente programa de inversiones propias.

3. Deficiente trabajo de marketing.

4. Baja eficiencia económica.

5. Bajo nivel organizativo.

6. Deficiencias en la capacitación del personal. ]]>

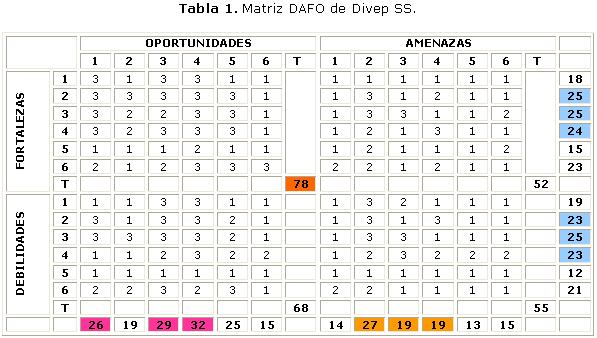

La tabla 1 muestra la matriz DAFO, donde se aprecia que Divep SS se ubica en el primer cuadrante, que es característico para las organizaciones que asumen estrategias ofensivas con énfasis en la eficacia. La ubicación en el primer cuadrante le permite, a partir de su capacidad de infraestructura, la amplitud del objeto social y su reconocimiento en el sector automotriz; aprovechar la intención del SIME de convertirlos en una comercializadora por excelencia, y la existencia de sectores priorizados y en espe

cial del polo turístico de Trinidad. El análisis DAFO alerta la necesidad de monitorear el entorno por el peso que tienen las amenazas y oportunidades, además de encontrar una empresa con fuertes debilidades que puede revertir su situación actual.

Fase II. Rediseño de la estrategia empresarial

Luego de realizar el diagnóstico estratégico, y declaradas la misión y la visión, se identifican cinco áreas de resultados claves:

Para cada una de las ARC fueron definidos los objetivos estratégicos con sus criterios de medida, los cuales establecen el vínculo de la misión definida con la visión a alcanzar.

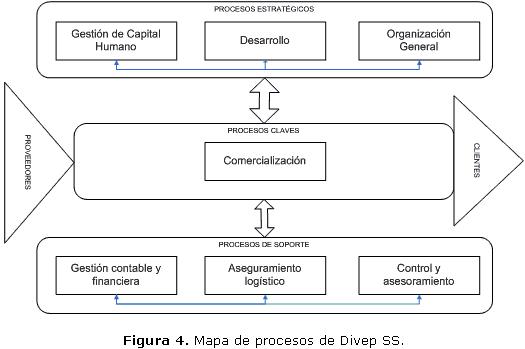

Definida la estrategia se aplica el procedimiento para la definición de los procesos. En la tabla 2 se observan los procesos establecidos para Divep SS y en la figura 4 se define el mapa de procesos.

]]>

Un punto importante es el vínculo que existe entre la estrategia definida y los procesos de la organización. En la tabla 3 se muestra como se encuentran alineados los objetivos estratégicos con los procesos de la organización y como de forma coherente cada uno de los objetivos trazados tributan al desempeño eficaz de los procesos.Como último paso en el rediseño de la estrategia fueron definidos los factores clave del éxito en correspondencia con los objetivos estratégicos definidos. A criterio del equipo de trabajo se identifican quince factores clave del éxito en la organización.

Fase III. Despliegue del cuadro de mando integral

El despliegue del CMI para el alineamiento estratégico comienza con el montaje de las perspectivas. Para la implementación del cuadro de mando integral, en Divep SS, se trabaja a partir de las cuatro perspectivas propuestas por Kaplan y Norton (2008): financiera, clientes, procesos internos, y aprendizaje y crecimiento.

Idea esencial de cada objetivo estratégico.

1. Incrementar la actividad comercial. ]]>

2. Organizar la gestión comercial.3. Mejorar el trabajo de las relaciones públicas y la promoción de productos y servicios.

4. Garantizar la gestión integral de los recursos humanos.

5. Mejorar el trabajo de seguridad y salud en el trabajo.

6. Perfeccionar el trabajo del control interno y las auditorías internas.

7. Perfeccionar el trabajo del área jurídica.

8. Fomentar el trabajo con los valores en la organización.

9. Consolidar una política sostenible en relación con los inventarios.

10. Evaluar sistemáticamente la posición económica financiera.

11. Perfeccionar el trabajo de la planificación. ]]>

12. Promover la sustitución de importaciones con el incremento de la oferta de productos nacionales.13. Fortalecer y extender el sistema de gestión de la calidad al 100% de la empresa

14. Continuar el desarrollo de la informática y las comunicaciones.

Trabajar en función de un uso racional y eficiente de los portadores energéticos.

En la tabla 4 se observan los FCE reagrupados por perspectivas y se crea la matriz de relaciones causa-efecto de los posibles enlaces entre los FCE.

Con los resultados de la matriz de impacto, se obtienen 35 posibles relaciones causa-efecto entre los FCE. Se realiza la representación gráfica inicial de la propuesta del mapa estratégico y se eliminan los nexos secundarios de los impactos definidos que se observen. En la figura 5 se muestra como resultado final el mapa estratégico de Divep SS. ]]>

En la tabla 5 se listan los indicadores estratégicos para evaluar cada uno de los FCE definidos y realizar el despliegue del cuadro de mando integral. Estos indicadores tienen su impacto en los objetivos estratégicos y en los procesos.

Fase IV. Implementación y control

Para la implementación del CMI se trabaja en la actualización del sistema informativo y se implementa el software GECAS versión 3.0, resultado de esta investigación. En la figura 6 se muestran algunas de sus pantallas. Este software permite trabajar con varias posibilidades para realizar el análisis de los indicadores estratégicos y operativos a los que tributa la estrategia, se controlan los procesos de la organización y la evaluación de los riesgos empresariales en los mismos.

La concepción del software GECAS versión 3.0 es integrar, en una sola herramienta, la planificación estratégica, el cuadro de mando integral y la gestión de los procesos con los riesgos empresariales, a saber:

]]>

En Divep SS se despliegan en cascada los cuados de mando desde la dirección general hasta abarcar todas las Unidades Empresariales de Base (UEB) y departamentos funcionales. Para la administración del CMI se designa a un especialista del área de informática.

Se establece un sistema de comunicación y capacitación con los directivos y funcionarios para la implementación del software y se realizan acciones de capacitación diferenciada con los responsables

de los procesos, que representan a todas las UEB y direcciones funcionales de la empresa, los cuales aportan la información sobre el desempeño de los indicadores. Se hace énfasis con los responsables del CMI en qué fecha debe actualizarse cada indicador y a quién debe comunicarlo.

DISCUSIÓN

Como resultado de la implementación del procedimiento propuesto existe una tendencia de mejora en las actuaciones de los diferentes indicadores estratégicos. Al cierre de junio del 2011 el CMI reporta deficiencias en la actuación de cuatro FCE: contabilidad razonable, eficiencia en los costos, satisfacción de los clientes y logística adecuada.

El reporte del sistema GECAS versión 3.0, visualiza evaluados de mal los indicadores vinculados a esos FCE:

En la figura 6 se muestran Ejemplos de pantallas del software GECAS V3.0.

Con las acciones correctivas realizadas en el período de junio de 2011 al cierre del primer trimestre del 2012 se logra reducir el número de indicadores evaluados de mal, de seis a cuatro, con el incremento de los resultados en el margen de utilidad y el porcentaje de clientes satisfechos.

Entre las acciones correctivas adoptadas, para reducir los ciclos de cobros y pagos, se implanta un sistema de pago por resultados, donde ellos pasan a ser indicadores formadores para los responsables y aunque los indicadores se encuentran todavía evaluados de mal, se muestra una tendencia de mejora. En el caso de los indicadores de rotación de inventario de mercancías para la venta y la tasa de utilización de la capacidad de almacén continúan manteniendo un resultado desfavorable; pero son indicadores que, a partir de un grupo de acciones correctivas propuestas, deben mejorar en un mediano plazo. ]]>

CONCLUSIONES

1. En el procedimiento propuesto para el control de gestión se integró la gestión por procesos desde la fase de planeación, al establecerse vínculos entre los objetivos estratégicos, los indicadores que miden la eficacia de los procesos y la actuación de los factores clave del éxito en el cuadro de mando integral.

2. El diseño de un procedimiento específico para la confección del mapa estratégico, y su implementación en la Empresa Comercializadora Divep Sancti Spíritus, facilitó el vínculo de los claves del éxito a través de las relaciones causa-efecto en cada una de las perspectivas, para alcanzar la estrategia de la organización.

3. La aplicación del software GECAS versión 3.0 contribuyó, como sistema de información estratégico, al seguimiento y control de los indicadores seleccionados en la organización, el monitoreo de los procesos y su evaluación; así como la gestión de los riesgos empresariales.

4. La implementación del procedimiento para el control de gestión, basado en el cuadro de mando integral y con enfoque de procesos en la Empresa Comercializadora Divep Sancti Spíritus, contribuyó a

la eficacia y la eficiencia de la gestión empresarial, al mejorar el comportamiento de los indicadores seleccionados para medir el desempeño de los factores clave del éxito.

]]>

REFERENCIAS

1. CONSEJO DE ESTADO, "Decreto Ley 252. Sobre la continuidad y el fortalecimiento del sistema de dirección y gestión empresarial cubano". Gaceta Oficial de la República. vol. 105, no. 41, pp. 237-241, 2007, ISSN 1682-7511

2. CONSEJO DE MINISTROS, "Decreto 281. Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal". Gaceta Oficial de la República. vol. 105, no. 41, pp. 241-350, 2007, ISSN 1682-7511

3. CONTRALORÍA GENERAL DE LA REPÚBLICA, "Resolución 60. Normas del Control Interno". Gaceta Oficial de la República. vol. 109, no. 13, pp. 39-50, 2011, ISSN 1682-7511

4. ALFONSO, D.; HERNÁNDEZ, M., "Integración del sistema de dirección de la empresa". Revista Nueva Empresa. vol. 5, no. 1, pp. 43-45, 2009, ISSN 1682-2455

5. BOLAÑO, Y.; ALFONSO, D., Modelo de Administración de Riesgos para la Integración del Sistema de Dirección Empresarial a Nivel Estratégico. VIII Congreso Internacional de Gestión Empresarial y Administración Pública, La Habana, 2012, ISBN 978-959-16-1736-1

6. PABLOS, G.; RIZO, E.; CASTAÑEDA, B., Teoría de sistemas y el cuadro de mando integral en la empresa de diseño e ingeniería (CREVER): Observatorio de la Economía Latinoamericana, [en línea], 2009, [fecha de consulta: 24-05-2012]. Disponible en: <http://www.eumed.net/cursecon/ecolat/cu/2009/prc.htm>

7. HERNÁNDEZ, A., "Contribución a la gestión y mejora de procesos en instalaciones hospitalarias del territorio matancero", [tesis de doctorado], Ingeniería Industrial, Universidad de Matanzas "Camilo Cienfuegos", Matanzas, 2010.

8. SOLER, R., "Procedimiento para implementar el Balanced Scorecard como modelo de gestión en las empresas cubanas", [tesis de doctorado], Departamento de Ingeniería Industrial, Instituto Superior Polítécnico José Antonio Echevarría, La Habana, 2009.

9. COMAS, R., "Integración de herramientas de control de gestión para el alineamiento estratégico en el sistema empresarial cubano. Aplicación en empresas de Sancti Spiritus", [tesis de doctorado], Ingeniería Industrial, Universidad de Matanzas "Camilo Cienfuegos", Matanzas, 2013.

10. KAPLAN, R.; NORTON, D., "Dominar el sistema de gestión". Harvard Business Review, [en línea], 2008, vol. 86, no. 1, [fecha de consulta: 20-01-2014]. ISSN 0717-9952. Disponible en: <http://dialnet.unirioja.es/servlet/ejemplar?codigo=180247>

11. MEDINA, A.; NOGUEIRA, D.; HERNÁNDEZ, A.; VITERI, J., "Relevancia de la gestión por procesos en la planificación estratégica y la mejora continua". Revista EIDOS, [en línea], 2010, no. 2, [fecha de consulta: 12-10-2012]. ISSN 1390-499X. Disponible en: <http://www.google.com.cu/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&cad=rja&ved=0CDYQFjAC&url=http%3A%2F%2Fwww.ute.edu.ec%2Fposgrados%2FEIDOS2.pdf&ei=RXfdUuOlOtGOrQHEv4D4DQ&usg=AFQjCNFInXG2um7exL9EBDmuSWW0j0RkAA&bvm=bv.59568121,d.aWM>

12. MOREIRA, M., "Gestión por procesos y su aplicación en las organizaciones de información. Un caso de estudio. Segunda parte". Ciencias de la información. vol. 40, no. 1, pp. 21-32, 2009. ISSN 1606-4925

13. VESNA, M.; BOJAN, I., "Specific features of performance measurement systems in service organizations". Strategic Management, [en línea], 2009, vol. 14, no. 1 [fecha de consulta: 24-05-2010]. ISSN 1821-3448. Disponible en: <www.ef.uns.ac.rs/sm/a>

14. ECHEVARRIA, D.; GARCÍA, S., "Reflexiones sobre el Proceso de Perfeccionamiento Empresarial. Apuntes para su estudio", [en línea], 2007, [fecha de consulta: 24-05-2010]. Disponible en: <http://www.nodo50.org/cubasigloXXI/economia.htm>

15. KAPLAN, R.; NORTON, D., The balance scorecard: translating strategy into action. 1ra. ed. . Boston: Harvard Business School Press, 1996, pp. 316, ISBN 0-87584-651-3

16. AGUIRRE, E., Cadena de Valor de Porter Extendida, como una premisa para el diseño de un Cuadro de Mando Integral. VIII Congreso Internacional de Gestión Empresarial y Administración Pública, La Habana, 2012, ISBN 978-959-16-1736-1

17. CONZ, N., "IT/Business Alignment -The Great Divide- Despite what they say, many insurance business and IT leaders still have a long way to go to establish true partnerships with one another". Insurance & Technology, 2008, vol. 33, no. 2, ISSN 1054-0733

18. KHAIATA, M.; ZUALKERNAN, I., "A Simple Instrument to Measure IT-Business Alignment Maturity". Information Systems Management, 2010, vol. 26, no. 2, ISSN 1058-0530 Arial, Helvetica, sans-serif">19. PALADINO, B.; WILLIAMS, N., "Moving Strategy Forward: Merging the Balanced Scorecard and Business Intelligence". Business Performance Management Magazine, [en línea], 2008, [fecha de consulta: 22-08-2012]. Disponible en: <http://bpmmag.net/mag/merge_scorecard_intelligence_0601 /index.html>

20. KAPLAN, R.; NORTON, D., Strategy maps: converting intangible assets into tangible outcomes. 1ra. ed., Boston: Harvard Business School Press, 2004. ISBN 84-8088-486-X

21. CALDERÓN, J.; RODRÍGUEZ, C., "Un enfoque gerencial de factores críticos para el éxito de los sistemas de información en la Pyme metalmecánica venezolana". Contaduría y Administración. vol. 57, no. 1, pp. 79-102, 2012. ISSN 0186-1042

22. DÍAZ, M., "Reflexiones sobre el desarrollo de las nuevas tecnologías en la organización y representación de la información". Ciencias de la información, [en línea], 2011, vol. 42, no. 1 [fecha de consulta: 20-01-2014]. ISSN 1606-4925. Disponible en:<www.redalyc.org/articulo.oa?id=181418901008?>

Recibido: 26/07/2012

]]>

Raúl Comas-Rodríguez. Universidad de Sancti Spíritus José Martí Pérez. Sancti Spíritus. Cuba E-mail: raul@uniss.edu.cu ]]>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}