Análisis de la Responsabilidad Social Empresarial basado en un modelo de Lógica Difusa Compensatoria

Review of corporate social responsibility based on compensatory fuzzy logic model

]]>

Yaima Yiri Antelo-González, Daniel Alfonso-Robaina

Instituto Superior Politécnico "José A. Echeverría". La Habana, Cuba.

RESUMEN

La investigación persigue analizar la Responsabilidad Social Empresarial (RSE) basado en un modelo de Lógica Difusa Compensatoria (LDC) en empresas que aplican el Perfeccionamiento Empresarial (PE). La LDC permite modelar el conocimiento de los predicados asociados al concepto de RSE buscando la mejora continua del sistema de dirección en función de las reservas detectadas en las entidades estudiadas. Se efectuó el análisis a 55 empresas siendo visible el trabajo en la dimensión económica no comportándose igual en las dimensiones social y ambiental. La modelación basada en la LDC de la RSE permite viabilizar el proceso de toma de decisiones cuando se cuenta con conocimiento impreciso en función de la integración y la mejora continua de los sistemas de gestión. La mayoría de las empresas analizadas reflejan un comportamiento de empresa cubana eficiente en un estado 3 de la RSE asociado a la Innovación. ]]>

Palabras clave: Responsabilidad Social Empresarial, Sistemas de Dirección, Perfeccionamiento Empresarial, Lógica Difusa Compensatoria, modelación, evaluación.

ABSTRACT

The research try to analyse the Corporate Social Responsibility (CSR) based on a model of Compensatory Fuzzy Logic (CFL) in companies that apply the Entrepreneurial Improvement (EI). The CFL allows modelling the knowledge of the predicates correlated to the CSR concept by looking for the continuous refinement of the Management System in terms of the supplies detected in the entities studied. An analysis was executed to 55 enterprises, being visible the work in the economical dimension, not behaving match in the social and environmental dimensions. The model based CFL of the CSR allows when it counts on imprecise knowledge to contribute to the decision-making process in terms of integration and the enhancement of the systems; the majority of the enterprises analysed reflect behaviour of Cuban efficient enterprise in a state 3 of the CSR associated to the Innovation.

Key words: Corporate Social Responsibility Management Systems, Business Improvement, Compensatory Fuzzy Logic, modelling, evaluation.

INTRODUCCIÓN

La Responsabilidad Social Empresarial (RSE) es el compromiso continuo de la empresa de contribuir al desarrollo económico sostenible, mejorando la calidad de vida de sus empleados y sus familias, así como la de la comunidad local y de la sociedad en general [1].

La RSE es el rol que le toca jugar a las empresas en favor del desarrollo sostenible, es decir del equilibrio entre el crecimiento económico, el bienestar social y el aprovechamiento de los recursos naturales y el medio ambiente, lo cual es vital para la operación de los negocios. Las empresas deben pasar de ser el problema, a formar parte de la solución. Por lo anterior es indiscutible que la sociedad actual demanda que las organizaciones y empresas, reconozcan su capacidad de ocasionar serios impactos negativos sobre el medio, en sus dimensiones: social, ambiental y económica. Se deben ser totalmente responsables en la gestión de la actividad empresarial. Los entornos naturales sanos que tienen capacidad de renovarse, y los recursos humanos mejor educados, sanos, y motivados, son la base que asegura la continuidad de la producción y el éxito de la empresa moderna [2].

Lo que quiere decir que la RSE no es algo de blanco o negro, sino que admite grados: una organización puede ser más o menos responsable que otra, o más o menos responsable que ella misma en el pasado. La RSE no es algo que se consigue de una vez para siempre y ya está: es un itinerario, una conquista, un camino que hay que recorrer cada día [3]. Ser socialmente responsable, no significa solamente cumplir las obligaciones jurídicas, sino también ir más allá de su cumplimento, invirtiendo más en el capital humano, el entorno y las relaciones con los interlocutores [4].

Una empresa socialmente responsable es donde todos los trabajadores están participando activamente en esa actividad. Se sienten orgullosos de lo que están haciendo para contribuir con el desarrollo y el bienestar de su propia sociedad, revertiéndose en impactos tangibles en las dimensiones de la RSE hacia dentro y hacia fuera de la empresa. Todo lo anterior, será factible, en la medida en que la empresa logre incorporar a su proyección estratégica, la RSE y la integre a su vez, con su sistema de dirección.

Desde el triunfo de la revolución socialista es lícito expresar que el estado cubano ha tenido en cuenta las dimensiones de la Responsabilidad Social Empresarial (RSE) más mencionadas en la literatura académica (económica, social y ambiental) a partir de las medidas y leyes aprobadas. La empresa socialista cubana se distingue por su esencia social y humana. Esto se refleja en las bases del proceso de construcción del socialismo cubano, donde el sistema empresarial asume su responsabilidad con la sociedad a través del compromiso y los aportes que sostiene con el Estado.

El Perfeccionamiento Empresarial (PE) es el más profundo, extenso y trascendente cambio económico que ha tenido lugar en la economía cubana. Se trata de un nuevo sistema de gestión que transforma la organización y dirección de la economía en el que es la empresa estatal, el núcleo principal. El PE trata de delegar mayores facultades a las empresas, vincular el salario de todos los trabajadores a los resultados y aplicar novedosas técnicas de funcionamiento organizacional, elevar el desempeño empresarial y lograr caminos propios ajustados a nuestras realidades y cultura .

Se refiere a un sistema empresarial organizado, disciplinado, ético, participativo, eficaz y eficiente, que genere mejores aportes a la sociedad socialista y que todas las empresas se conviertan en organizaciones de alto reconocimiento social de acuerdo al Decreto Ley (DL) No. 252 /2007 [5]. Este decreto se refuerza en el Reglamento para la Implantación y Consolidación del Sistema de Dirección y Gestión Empresarial (Decreto No. 281/2007) [6]. Para lograr el perfeccionamiento en las empresas cubanas es necesario alcanzar altos niveles de integración en el sistema de dirección. Es importante alcanzar un alto desempeño en la interacción entre los procesos, y de estos con los clientes y proveedores. Estas mejoras permiten mayor respuesta a las exigencias de los clientes y de la sociedad [7] [8] [9]. ]]>

Con la actualización del Modelo Económico y Social en Cuba, a través de los Lineamientos de política económica y social del PCC y la Revolución de la sociedad cubana [10], el DL 252/ 2007 sufrió modificaciones que se recogen en el DL 320/2014 [11]. El Decreto 323/2014 [12] registra los cambios asociadas al Decreto No. 281 /2007. Estas modificaciones están orientadas al incremento de la autonomía empresarial. En Cuba, la responsabilidad social y la solidaridad constituyen la razón de ser de la actividad económica con predominio del sector estatal y son promovidas desde el gobierno central "de arriba hacia abajo" [13].Por la importancia que reviste la responsabilidad como valor en el contexto empresarial cubano se hace necesario integrar la RSE a los sistemas de gestión de las organizaciones que hoy aplican el PE. Donde existe una connotación muy fuerte en la relación empresa-sociedad debido al carácter social de los medios de producción en nuestro sistema y al compromiso mayor que tienen las organizaciones para con el pueblo. La RSE y el PE son altamente compatibles y no excluyentes, de ahí que la aplicación de sus concepciones en la integración de ambos sería altamente beneficiosa. En el país algunas entidades que se preocupan por crecer económicamente y pierden de vista el desarrollo de la comunidad en la que se encuentran enclavadas. Por lo cual, no es suficiente con implementar el PE, si la obtención de elevados parámetros de rendimiento influyen en el detrimento de la sociedad y muchas veces en el medio ambiente. Esto se contrapone a los Lineamientos de política económica y social del PCC y la Revolución de la sociedad cubana.

El sector empresarial cubano experimenta, desde hace casi dos años, un proceso de reorganización que pretende: asimilar tecnologías modernas y lograr la integración de las cadenas productivas, entre otros retos. Sin embargo, para el logro de tales propósitos se requiere utilizar y controlar eficientemente los recursos para ello, debe trascender de lo habitual hacia el alcance de una mayor responsabilidad social. Esto significa una acción integral que comprenda:

El simple hecho de la aprobación de los Lineamientos conduce a un proceso de cambio y mejora económica - empresarial. La gestión de la RSE no es más que planear, organizar, liderar y controlar la RSE mediante su implementación e integración al proceso de toma de decisiones [15].

Los procesos deben organizarse y funcionar considerando o ateniéndose al entorno ambiental, social, económico, legal y político en que está inmerso, sobre la base de cómo satisface la empresa o entidad, las demandas y exigencias de sus clientes y del entorno. Debe ajustarse a las características del mercado y al cumplimiento del encargo social asignado a la empresa y del marco legal y regulatorio existente. La separación de las funciones estatales de las empresariales quizás es uno de los mayores retos en la actualización del Modelo Económico Cubano. Esto significa una dirección autónoma de las empresas, asumiendo total responsabilidad por los resultados finales obtenidos y estos determinarán los ingresos de los trabajadores y directivos. El ejercicio de la facultad genera impactos en los resultados: económicos, financieros y en el cumplimiento de la legalidad, todo lo cual puede tributar a un comportamiento socialmente responsable. Se contribuye al desarrollo social, económico y ambiental del país. Estos impactos serán positivos en la medida que la empresa genere la debida capacidad de dirección asociada a las facultades que ejerce .

Ante la disyuntiva de incorporar al proceso de toma de decisiones, el conocimiento impreciso que existe dentro de las organizaciones, es que se considera a la Lógica Difusa Compensatoria como una alternativa para hacer frente a problemas cada vez más complejos. La LDC es una lógica multivalente con un enfoque lógico de la decisión que une la modelación de la decisión y el razonamiento. Se garantiza con este modelo de decisión la combinación efectiva de elementos intangibles valorados a través de expertos considerando escalas categoriales de veracidad, con información cuantitativa. Esto aporta valores de verdad a través de predicados definidos convenientemente a partir de tal información. La aplicación de la LDC por las posibilidades del uso de la semántica permite una integración de manera armónica sobre la base de la compensación de los atributos (en este caso, predicados). Al mismo tiempo, las propiedades que satisface hacen posible de manera natural el trabajo de traducción del lenguaje natural al de la Lógica, incluidos los predicados extensos si éstos surgen del proceso de modelación [16]. ]]>

La LCD asumida como forma de trabajo cognoscitivo que posibilita el desarrollo de ontologías que permiten la solución de diversas problemáticas organizacionales. Posee la singularidad de que la experiencia y el conocimiento creado por los investigadores pueden ser usados y enriquecidos por otros autores que se enfrenten a problemas iguales o similares [17]. Esta vía de trabajo facilita la conversión de un registro semiótico a otro, o sea, de un lenguaje natural o profesional al lenguaje de LDC que ofrecerá una alternativa de solución a una disyuntiva existente. Se puede visualizar la modelación del concepto que es analizado con un software de análisis de datos que emplea técnicas de inteligencia computacional y cuyo objetivo principal es obtener el valor de verdad.Se hace imprescindible lograr el máximo rendimiento de las empresas de acuerdo con la coyuntura internacional que se vive, siendo la RSE una concepción que permite el crecimiento estable y coherente de las organizaciones. Por tanto, la modelación basada en la LDC mostrará la brecha que separa a las entidades empresariales de alcanzar la sostenibilidad en su crecimiento.

MÉTODOS

Para el análisis del desempeño del sistema de gestión de las empresas, se ha desarrollado un Modelo de Lógica Difusa Compensatoria (LCD) como sistema de soporte. Este modelo debe mostrar si una entidad en Perfeccionamiento Empresarial mantiene un comportamiento socialmente responsable, lo que se traduce en Desarrollo Sostenible.

Modelación basada en LCD para la medición del desempeño de la organización sobre la base de la integración de la RSE al sistema de gestión de las organizaciones que aplican el PE.

Concepto a modelar.

Descripción de los predicados compuestos de segundo nivel.

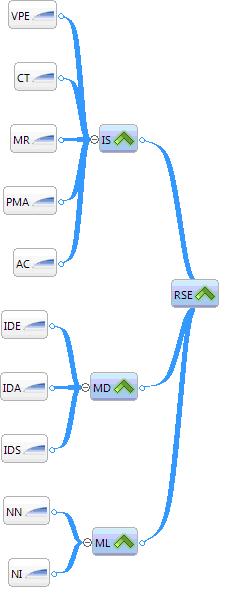

RSE(X): La empresa es socialmente responsable si cumple de forma apropiada con los índices de sostenibilidad, posee muy apropiado cumplimiento del marco legal existente, y reporta de forma satisfactoria su memoria de desempeño. Si el reporte de la memoria de desempeño fuera algo insatisfactorio, esto debe compensarse con muy buen cumplimiento de los índices de sostenibilidad y muy buen cumplimiento del marco legal.

Expresión de los predicados compuestos (tercer nivel) asociados a los predicados compuestos de segundo nivel ]]>

IS(X): La empresa tiene un adecuado cumplimiento de los Índices de Sostenibilidad.ML(X): La empresa tiene un cumplimiento apropiado del Marco Legal existente.

MD(X): La empresa reporta de forma satisfactoria su Memoria de Desempeño Anual.

Expresión de los predicados de segundo nivel en predicados de LDC.

Del lenguaje natural o profesional al predicado de LCD, como se aprecia en la ecuación 1:

Descripción de los predicados compuestos de tercer nivel.

IS(X): La empresa le da un adecuado cumplimiento a los Índices de Sostenibilidad si tiene óptimas condiciones de trabajo, posee un desempeño apegado a elevados valores y principios éticos, mantiene un buen comportamiento de apoyo a la comunidad, desarrolla de forma óptima un marketing responsable , y sostiene un alto comportamiento en cuanto a la protección del medio ambiente.

MD(X): La empresa reporta de forma satisfactoria su memoria de desempeño anual si realiza el reporte adecuada de sus indicadores de desempeño económico, indicadores de desempeño social, e indicadores de desempeño ambiental. ]]>

Expresión de los predicados compuestos (cuarto nivel) y simples asociados a los predicados compuestos de tercer nivel.

Predicados Compuestos asociados a IS(X) (Índices de Sostenibilidad):

CT(X): La empresa tiene óptimas condiciones de trabajo.

VPE(X): La empresa tiene un desempeño apegado a elevados valores y principios éticos.

AC(X): La empresa mantiene un buen comportamiento de apoyo a la comunidad.

MR(X): La empresa tiene un desarrollo óptimo de marketing responsable.

PMA(X): La empresa sostiene un alto comportamiento en cuanto a protección del medio ambiente.

Predicados Simples asociados a MD(X) (Memoria de Desempeño):

IDE(X): La empresa reporta de forma adecuada sus indicadores de desempeño económico. ]]>

IDS(X): La empresa reporta de forma adecuada sus indicadores de desempeño social.IDA(X): La empresa reporta de forma adecuada sus indicadores de desempeño ambiental.

Expresión de los predicados de tercer nivel en predicados de LDC.

Del lenguaje natural o profesional al predicado de LCD, se aprecia en las expresiones 2 y 3:

Descripción de los predicados compuestos de cuarto nivel.

CT(X): La empresa tiene óptimas condiciones de trabajo si tiene un óptimo desempeño en Salud y Seguridad en el Trabajo, tiene alta consideración de la percepción interna y un óptimo desarrollo personal y participación de los trabajadores.

VPE(X): La empresa tiene un desempeño apegado a elevados valores y principios éticos si cuenta con un buen código de actuación, y tanto las estrategias, políticas y sistemas de trabajo son adecuadas.

AC(X): La empresa tiene un buen comportamiento de apoyo a la comunidad si tiene una apropiada política de apoyo y elevada participación y voluntariado de trabajadores y directivos. ]]>

MR(X): La empresa tiene un desarrollo óptimo en cuanto a marketing responsable si tiene una alta ética en la comercialización y una óptima satisfacción de sus clientes.PMA(X): La empresa sostiene un alto comportamiento en cuanto a protección del medio ambiente si posee un elevado compromiso ambiental y tiene un óptimo control de sus impactos ambientales.

Expresión de los predicados simples asociados a los predicados compuestos de cuarto nivel.

Predicados Simples asociados a CT(X) (Condiciones de Trabajo):

SST(X): La Empresa tiene un óptimo desempeño en Salud y Seguridad del Trabajo.

PI(X):La empresa tiene alta consideración de la Percepción Interna de los trabajadores.

DPP(X):La empresa tiene un óptimo Desarrollo Personal y Participación de los trabajadores.

Predicados Simples asociados a VPE(X) (Valores y Principios Éticos):

CA(X): La empresa cuenta con un buen Código de Actuación.

FP(X): La empresa tiene adecuadas estrategias, políticas y sistemas de trabajo. ]]>

Predicados Simples asociados a AC(X) (Apoyo a la Comunidad):PA(X): La empresa posee una apropiada política de apoyo.

PV(X): La empresa cuenta con una elevada participación y voluntariado.

Predicados Simples asociados a MR(X) (Marketing Responsable):

CE(X): La empresa tiene una alta ética en la comercialización.

SC(X): La empresa cuenta con la óptima satisfacción de sus clientes.

Predicados Simples asociados a PMA(X) (Protección al Medio Ambiente):

CAM(X): La empresa posee un elevado compromiso ambiental.

CIA(X): La empresa tiene un óptimo control de sus impactos ambientales.

Expresión de los predicados de tercer nivel en predicados de LDC. ]]>

Del lenguaje natural o profesional al predicado de LCD, esto se muestra en las expresiones 4, 5, 6, 7 y 8:Forma de Evaluación de los predicados simples.

Los predicados simples a partir de los cuales serán evaluados los predicados compuestos en el software serán medidos de acuerdo con el cumplimiento de los valores analizados que surgen del estudio y acondicionamiento a la práctica cubana. Estos predicados se basan en los Índices de Sostenibilidad y Estándares de RSE reconocidos internacionalmente en la literatura consultada como los más importantes, de mayor influencia y aporte.

RESULTADOS ]]>

El Árbol Difuso asociado al Modelo de RSE basado en LCD y que refleja las relaciones entre los predicados simples a evaluar, los predicados compuestos, y el predicado final, se observa en la Figura 1.

Los resultados están basados en el criterio de los miembros de los Consejos de Dirección de las 55 empresas analizadas tal como se muestran en la tabla 1.

]]>

Leyenda:

E: Empresa

Los elementos asumidos para la modelación de la RSE basada en la LDC en función de los predicados propuestos se exponen en la Tabla 2.

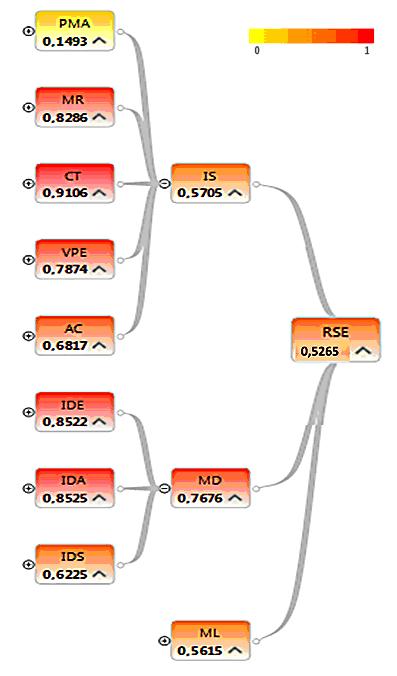

Como ejemplo de las salidas obtenidas de la corrida en el software empleado se muestran los datos de la Empresa 53, tomada como ejemplo que se pueden observar en la Figura 2 y 3.

]]>

Otros resultados obtenidos de la modelación pueden apreciarse en la Tabla 3 donde se ubican los bloques de las empresas de acuerdo a su desarrollo de la RSE basado en la escala de verdad determinada en la LDC.

DISCUSIÓN

El análisis de RSE se desarrolló a través de la modelación de la Lógica Difusa Compensatoria que permitió evaluar el comportamiento socialmente responsable o no de las empresas inmersas en el proceso de Perfeccionamiento Empresarial. Se midió, para el estudio, el desempeño del sistema de dirección de 55 empresas. ]]>

El uso de la Lógica Difusa Compensatoria para el análisis de Responsabilidad Social Empresarial se efectúo a través de un software que arrojó que la mayoría (46 de las empresas analizadas) se ubican en el Estado 3 de la RSE (Innovación). Se debe continuar trabajando en el perfeccionamiento del sistema de dirección que se aplica dentro del marco del Perfeccionamiento Empresarial en aras de un comportamiento socialmente responsable y un desempeño sostenible.En la Empresa 53 tomada como ejemplo para la modelación propuesta, se puede señalar que la relación de resultados muestra claramente como a pesar de que un predicado compuesto parezca presentar un buen comportamiento en sus relaciones internas ocurren variaciones; esto depende en gran medida de las características de la empresa que se esté modelando.

Se detectaron deficiencias a través de la Lógica Difusa Compensatoria. La entidad carece de métodos y procedimientos para la rendición de cuentas según sus resultados con los grupos de interés. No constan evidencias de un enfoque social debido a la falta de relaciones con la comunidad. Existen deficiencias en cuanto a la comunicación y la transparencia, así como en el cumplimiento de los principios de Producción Más Limpia y la gestión de la competencia.

Como se puede apreciar, el valor obtenido a través de la modelación de la RSE basada en la LDC es de 0,5265 ubicando a la Empresa 53 como una Empresa Cubana Eficiente en Estado 3 de la Responsabilidad Social Empresarial (Innovación). Esto significa que debe continuar trabajando en el mejoramiento del sistema de gestión que aplica dentro del marco del Perfeccionamiento Empresarial en aras de un comportamiento socialmente responsable y un desempeño sostenible.

La mayoría de las empresas analizadas (83%) se registran en el Estado 3, mostrando que una empresa es mejor si logra sus objetivos empresariales y aporta beneficios a los grupos de interés y su comportamiento hacia el medio ambiente es responsable. Solo 2 empresas, se ubican en el estado 1 (Elemental) y 7 empresas en el estado 2 mostrando que cuentan con una capacidad real para continuar evolucionando. No se obtienen resultados que permitan ubicar a las empresas en los estados 4 y 5 de la RSE.

CONCLUSIONES

1. La empresa se debe orientar, no solo hacia la maximización de los beneficios económicos, sino también al bienestar social y protección ambiental a través de la integración voluntaria, reafirmación de principios y valores que tengan repercusiones positivas en la sociedad. Con este objetivo ofrece productos y servicios de calidad con alto valor agregado que se armoniza con el conjunto integral de políticas, prácticas y programas centrados en el respeto por la ética, las personas, las comunidades y el medio ambiente. Se debe controlar los impactos internos y externos que garantizan la sostenibilidad de la empresa tomando en consideración la capacidad de respuesta frente a los efectos e implicaciones de sus acciones sobre los diferentes grupos de interés con los que interactúa.

2. Los modelos de Responsabilidad Social Empresarial existentes no consideran la modelación matemática como una forma de parametrizar los indicadores de desempeño organizacional involucrados, siendo el aporte científico de la presente investigación. La aplicación de un modelo matemático basado en la Lógica Difusa Compensatoria a la Responsabilidad Social Empresarial añadiendo valor en tanto se constituye en un instrumento efectivo para la evaluación de este enfoque de gestión.

3. El desarrollo futuro de este trabajo debe redundar en la conformación de bases de conocimiento sobre el comportamiento de la Responsabilidad Social Empresarial en organizaciones cubanas. Esto fomentará la profundización del conocimiento acerca de la temática en cuestión, el registro de buenas prácticas y patrones de referencia que sirvan para análisis comparativos en diferentes escenarios de actuación. ]]>

REFERENCIAS

1. WBCSD, Desarrollo sostenible., World Business Council for Sustainable Development, 2004, ISBN 978-3-940388-19-3.

2. CORREA, M.E., "Responsabilidad social empresarial: una nueva forma de hacer negocios." Futuros, 2004, Vol. 2, No 6, ISSN 1913-6196

3. ARGANDOÑA, A. , "Economía de mercado y responsabilidad social de la empresa" Papeles de economía española. (Ejemplar dedicado a: Responsabilidad social corporativas), 2006, N. 108, p. 2-8. , ISSN 0210-9107.

4. CCE, Libro Verde. Fomentar un marco para la responsabilidad social de las empresas, Bruselas, España, Comisión de las Comunidades Europeas 2001, ISBN 92-894-0316-0.

5. CE, "Decreto Ley Nº 252 Sobre la Continuidad y el Fortalecimiento del Sistema de Dirección y Gestión Empresarial Cubano." Gaceta Oficial Extraordinaria, 2007, ISSN 1682-7511.

6. CECM, "Decreto Nº 281 Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal" Gaceta Oficial Extraordinaria, 2007, ISSN 1682-7511.

7. ALFONSO ROBAINA, D. & HERNÁNDEZ TORRES, M. , "Integración del Sistema de Dirección de la Empresa. " Revista Nueva Empresa, 2009, Vol. 5, No. 1, pp. 43-45,

8. PÉREZ BETANCOURT, A. , "Evolución y Estado de los Sistemas de Dirección Empresarial en Cuba. " Revista Nueva Empresa. , 2009, Vol. 5, , No. 1, , pp 3-5. ,

9. PLAZA ÚBEDA, J.A. y otros, "Grupos de interés, gestión ambiental y resultado empresarial: una propuesta integradora. " Cuadernos de economía y dirección de la empresa., 2011, Vol. 14, , Nº 3, , pp. 151-161. ,

10. PCC. Lineamientos de la política económica y social del Partido y la Revolución. La Habana, Partido Comunista de Cuba 2011. 41

11. CECM, "Decreto Ley No. 320 Modificativo del Decreto Ley No. 252/2007 "Sobre la continuidad y el fortalecimiento del sistema de dirección y gestión empresarial cubano"Gaceta Oficial Extraordinaria, 2014, No. 21, ISSN 1682-7511.

12. CECM. Decreto No. 323 De la modificación del Decreto 281/2007 "Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal". Gaceta Oficial Extraordinaria, 2014, No. 21, ISSN 1682-7511.

13. BETANCOURT, R. y SAGEBIEN, J. , "Para un crecimiento inclusivo: empresas no estatales responsables en Cuba. " TEMAS 2013, n.75 jul-sept 58-65, ISSN 0864-134X.

14. RODRÍGUEZ, L. , "Hacia la responsabilidad social en pos del desarrollo. " Granma. Edición única del, 15 de agosto de 2014. 2014, ISSN 0864-0424.

15. DOMENECH, M. & ESTÉVEZ, N. , "Procedimiento para la gestión de la responsabilidad social en Cuba " Retos de la Dirección, 2014 77, 1, 88-100, ISSN 2306-9155. ]]>

16. ESPÍN, R; FERNÁNDEZ, E; MAZCORRO, G. , Consideraciones sobre el Carácter Normativo de La Lógica Difusa Compensatoria, Habana Cuba, IDICT, 2007 (Infraestructura de Datos Espaciales en Iberoamérica y el Caribe), ISBN: 959-234-062-5.

17. ESPÍN ANDRADE, R.A., y otros, "Un sistema lógico para el razonamiento y la toma de decisiones: La Lógica Difusa Compensatoria basada en la media geométrica. ." Investigación Operacional, 2011, Vol. 32, No. 3 pp. 230-245. , ISSN 0257-4306.

Recibido: 19/07/2012

Aprobado: 17/12/2014

]]>

Yaima Yiri Antelo González, Daniel Alfonso Robaina. Instituto Superior Politécnico "José A. Echeverría". La Habana, Cuba. E-mail: yaima@ind.cujae.edu.cu ]]>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}