Los gastos indirectos asociados a las enfermedades: qué enfoque utilizar

Indirect Expenditures Associated with Illnesses: what Approach to Use

]]> Carlos Javier Más López

Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba.

RESUMEN

Desde hace algún tiempo los especialistas en el sector sanitario han visto con gran interés la incidencia de los gastos indirectos asociados a las enfermedades. No obstante, entre los contadores y los economistas de salud se ha provocado una controversia sobre cómo reconocerlos. El objetivo de este artículo es identificar los gastos indirectos cuando se asocian a la enfermedad, determinando cuál de los dos enfoques es el más efectivo. Para ello se recurre a técnicas como las encuestas, el estudio bibliográfico, entre otras. ]]>

PALABRAS CLAVE: costos de las enfermedades, costos indirectos, evaluación económica en salud.

ABSTRACT

For a while, the healthcare sector´s specialists have shown a great interest on the indirect expenditures´ incidence associated with illnesses. However, among this sector´s accountants and economists, a controversy has risen as to how to recognize them. The present article is aimed at identifying the indirect expenditures when they are associated to an illness, determining which of the two approaches is the most effective. Thus, techniques such as polls, bibliographic studies, among others, are used.

KEYWORDS: illnesses costs, indirect expenditures, healthcare economic evaluations.

]]>

Introducción

La evaluación económica en salud se puede conceptualizar:

como aquel conjunto de técnicas instrumentales esencialmente dirigidas a caracterizar la eficiencia de los servicios de salud y las tecnologías sanitarias introducidas[...] Consiste en valorar una acción concreta en términos del monto de inversiones que precisa su rentabilidad económica y social. Es un proceso analítico que establece criterios útiles para tomar decisiones y elegir entre diferentes formas de asignar los recursos. (Machado, 2009, p. 12)

Además,

es objeto de críticas constantes tanto dentro de las ciencias de la salud como desde las ciencias económicas. Estas críticas abarcan desde las incongruencias en la metodología hasta la posibilidad de que los investigadores manipulen las opciones según sus preferencias. El debate metodológico es cada vez más amplio, pues incluye el procesamiento de los costos, así como la identificación, valoración y medida de los efectos sobre la salud. (Gálvez González, 2004, p. 23) ]]>

Drummond, Obrien, Stoddart, y Torrance (2001) clasificaron estas evaluaciones en completas y parciales atendiendo a tres elementos: costos, consecuencias o resultados y alternativas. A su vez Fernández García (2011), señala que los estudios completos incluyen los tres elementos de la clasificación, mientras los estudios parciales son los que no hacen comparaciones de alter-nativas o se concentran en examinar los costos o las consecuencias de manera independiente.

Para Hinestrosa (2010), la descripción de los costos de una enfermedad es una forma parcial de evaluación económica, mediante la cual solo se examinan aquellos costos que se generan a causa de una intervención que se plantea como alternativa exclusiva para obtener un objetivo deseado en salud.

El primer estudio de este tipo data de 1920 (Jefferson, Demichili, y Mugford, 1996) y consistió en identificar, valorar y sumar los costos de un problema particular con el propósito de dar una idea de su carga económica. Tradicionalmente estos estudios han sido utilizados para destacar y estimar la escala de diferentes problemas de salud con fines de comparabilidad. Esto es debido a que en la aproximación tradicional de la salud pública, los problemas de salud usualmente se ponderan mediante medidas de ocurrencia (incidencia y prevalencia), de severidad (mortalidad) o de costos. Su fin es guiar en la asignación de recursos, comparando las repercusiones en la utilización de los mismos como consecuencia de problemas de salud.

El resultado de estos estudios consiste en identificar, valorar y sumar los costos de un problema particular con el propósito de dar una idea de su carga económica (Jefferson, Demichili, y Mugford, 1996); (Arca Vera, 2005). En otras palabras, consiste en sumar los resultados, tanto de los costos directos sanitarios, no sanitarios, como de los gastos indirectos asociados al problema de salud identificado.

Estas investigaciones constan de dos etapas. La primera etapa se centra en la identificación de todos los casos de la enfermedad en cuestión, y se siguen criterios de incidencia y prevalencia. La incidencia se mide estimando los costos desde el inicio hasta el final del tratamiento. La prevalencia realiza esta estimación para un corto período, indistintamente del estadio en que se encuentren los casos. Arca Vera (2005) caracteriza la segunda etapa con la identificación de los costos relevantes asociados provenientes de tres elementos: la utilización de recursos, la merma de productividad o producción y el estado de salud per sé. ]]>

Drummond y Jefferson (1996) clasifican los costos de los tratamientos de las enfermedades según los agentes que lo soportan. En los servicios de salud estos agentes están constituidos por el sistema sanitario, las familias, o los externos al sector salud.

Para algunos autores como, (Fernández García, 2011); (Francoz, Glotz, Moreau, y Durand, 2010), el valor de estos estudios radica en medir el costo económico que permite identificar como este se distribuye en el sistema de atención de salud y en otras partes del sector público y/o privado, al paciente, la familia y la sociedad en su conjunto.

Fernández García (2011) reconoce que los estudios del costo de las enfermedades son un paso importante en la realización de una evaluación económica, ya que identifican un problema, determinan su magnitud y generan nuevos espacios de investigación ante los hallazgos encontrados. Además, intentan cuantificar los efectos sobre el bienestar de las personas y de la sociedad en su conjunto, de ahí su importancia y relevancia como una herramienta en el ahorro de recursos indispensables para la atención de los pacientes que la sufren, manteniendo la eficiencia en la atención de los mismos.

No obstante, estos tipos de estudios necesitan desarrollar con más amplitud su alcance, no solo a las instituciones prestadoras de servicios de salud (IPSS), sino también hacia los agentes sociales que soportan todos los procesos sanitarios. Este criterio urge a buscar alternativas de análisis, utilización y adaptabilidad de las herramientas de gestión en los procesos sanitarios como la contabilidad de gestión asociada a la salud. Uno de ellos son los tratamientos de las enfermedades, en donde se necesita tener una visión que integre, no solo los costos que se genera en las IPSS, sino también los que soportan las familias en la cura y el mantenimiento de la calidad de vida del paciente.

En Cuba, los estudios sobre costo-enfermedad son auspiciados por las instituciones prestadoras de servicios de salud (IPSS), (Fernández García, Gálvez González, y Castillo Guzmán, 2008); (Fernández García, 2011), (Fernández García, Triana Casado, y Villar Valdés, 2012) en busca de la utilización más eficiente de los recursos asociados a las enfermedades dentro de las entidades, pero son pocos los que los vinculan a la toma de decisiones y al diseño de políticas, tanto estatales como comunitarias, que busquen estrategias que minimicen el impacto de las enfermedades entre los factores sociales. Es criterio del autor que la promoción de estos estudios tiene una importancia capital para determinar cómo disminuir este impacto en las condiciones económicas y sociales en las que vive nuestro país en la actualidad. ]]>

En los Lineamientos 166, 173 y 175 de la Política Económica y Social del Partido y la Revolución, aprobados en el VI Congreso del PCC, se aprecia el interés en mantener la política social. Estos reflejan la necesidad de lograr la efectividad y eficiencia en la utilización de los recursos, así como dar continuidad al perfeccionamiento de actividades como la salud. De este modo, resulta imprescindible reducir o eliminar gastos innecesarios, excesivos, y es ahí precisamente donde los estudios de costo-enfermedad pueden jugar un importante papel que permita alcanzar este fin.

Una de las enfermedades de mayor impacto entre la población cubana es la cirrosis hepática que, según el Anuario Estadístico de Salud 2014, editado por el Ministerio de Salud Pública (MINSAP), ocupa el décimo lugar entre las principales causas de muerte. Según el investigador coreano J. Jang:

La cirrosis es una enfermedad que histológicamente se define por la presencia de nódulos de regeneración rodeados de bandas fibrosas en respuesta a un daño crónico del hígado. Recientes avances en el conocimiento de la historia natural y fisiopatología de la enfermedad y del tratamiento de las complicaciones han dado como resultado mejoras en la calidad y esperanza de vida de los pacientes (2009, p. 43).

Cuba cuenta con 225 sitios asistenciales en los cuales se atiende esta dolencia, pero los estudios más profundos se realizan en el Instituto de Gastroenterología, Hospital Hermanos Ameijeiras, Hospital CIMEQ y el Hospital Militar Luis Díaz Soto (Naval), todos ubicados en la capital del país.

El Instituto de Gastroenterología es el rector en los servicios de asistencia médica en los tratamientos contra esta dolencia y, para poder diseñar un procedimiento efectivo para calcular el costo de esta enfermedad, se le hace necesario clasificar los costos asociados a estos tipos de tratamientos, especialmente los de gastos indirectos. Pero el análisis no escapa a la controversia entre los economistas sobre la clasificación de los costos asociados a los tratamientos de las enfermedades, especialmente a los enfoques en el análisis de sus gastos indirectos: el enfoque de contadores y el de los economistas de salud.

Metodología

Los economistas frecuentemente tienden a convertir "a términos monetarios y preocuparse solamente de los gastos, sin tener en cuenta otro tipo de consideraciones de tipo cualitativo, de tipo ético y de tipo estético" (Rovira, 1995, p. 79). "Esto es cierto tan solo parcialmente. Un economista cuando piensa en términos de costes, únicamente se refiere a los desembolsos monetarios producidos (también conocidos como gastos) y estará realizando la labor de un contable, pero soslayará la concepción económica de coste, el coste de oportunidad" (Oliva Moreno, 1999, p. 2). No obstante, este concepto ha evolucionado por la necesidad de información para tomar decisiones de toda índole que abarca, no solo las instituciones generadoras de costos, sino los que se generan entre los agentes sociales asociados a este. Oliva continúa:

En realidad, se trata de valorar (con mejor o peor fortuna) todo aquello que la gente considera útil y provechoso, o bien dañino e inútil. El tiempo, el ocio, la salud, la educación, etc., son recursos y bienes susceptibles de evaluación económica, puesto que son bienes deseados por cada persona. El coste de una determinada elección no es únicamente el dinero que gastamos al elegir esa opción, sino el sacrificio que nos supone tal decisión, tanto si ello implica una transacción monetaria como si no. La traducción de estos deseos y bienes al ámbito monetario, responde al interés de buscar una medida estándar que permita la aplicación matemática de técnicas cuantitativas para el análisis de problemas de asignación y/o distribución de estos recursos y bienes, pero ello no significa que sea la única manera (a veces tampoco es la mejor) de reflejar estas cuestiones (1999, p. 2).

En la mayoría de los estudios sobre costeo de las enfermedades (Pinto Masis, Parra Ortega, y Dennis Verano, 2008); (Fernández García, Gálvez González, y Castillo Guzmán, 2008); (Hinestrosa, 2010); (Martínez Briseño, Fernández Plata, Sancho Figueroa, y Pérez Padilla, 2011) se puede observar que han clasificado los costos como tangibles e intangibles.

Oliva Moreno, representante de la escuela de los economistas de la salud, refiere lo siguiente:

el coste indirecto se ha venido entendiendo por toda aquella pérdida de producción de bienes y servicios que ocasiona una enfermedad. Partiendo del concepto de coste de oportunidad, es fácil ver la necesidad de la incorporación de los costes indirectos en los estudios de evaluación de tecnologías sanitarias. Es más, si nos atenemos a la definición económica de coste deberíamos ampliar el campo de acción de lo que se entiende por coste indirecto y concluir que todo el tiempo perdido, sea laboral, o de ocio, debe identificarse e incluirse como parte del impacto de la intervención (1999, p. 3).

Por otra parte, la Canadian Coordinating Office for Health Technology Assessment (CCOHTA, 1997) sostiene este otro punto de vista:

Sin embargo, las autoridades australianas no parecen compartir el mismo punto de vista y en su última revisión de las Australian Guidelines for Pharmaceuticals no aceptan, en general, la inclusión de dichos costes en los análisis a menos que existan razones importantes que recomienden su incorporación. En España no existe un punto de acuerdo acerca de su inclusión o no, por lo cual se recomienda la realización de la evaluación sin, y opcionalmente con los costes indirectos. Lo que parece claro, es el aumento en el número de publicaciones que incluyen a los costes indirectos como parte de su análisis a una determinada tecnología sanitaria y el crecimiento del interés acerca de cómo realizar una buena valoración de estos.

La literatura consultada, según este enfoque, sugiere tres métodos de valoración para los costos indirectos: del capital humano, de la valoración contingente, y de la preferencia revelada.

El método del capital humano mide la producción perdida, en lo referente a ganancias perdidas de un paciente o su cuidador. Asume que las ganancias producto del salario reflejan la potencial contribución del individuo a la economía, y que el salario de los trabajadores es igual a su producto marginal; así el tiempo que el individuo se ausenta del trabajo se convierte en dinero perdido equivalente a su salario. Es el método más aplicado en el mundo y será el utilizado para determinar el monto del gasto indirecto bajo este enfoque, ya que se adapta mejor a las condiciones existentes en Cuba en cuanto al análisis de la fuerza laboral. ]]>

El método de la valoración contingente "consiste en conocer cuánto valora el individuo un cambio en su propio estado de salud al plantearle la pregunta ¿a cuánto ingreso estaría dispuesto a renunciar, a cambio de una mejora determinada en su salud, o, a cambio de evitar un empeoramiento de esta? La respuesta es lo que se conoce como disponibilidad a pagar (DAP)" (Gisbert y Brosa, 1998, p. 22).

La respuesta de los encuestados siempre está influida por su ingreso individual permanente, lo que conlleva a discriminar programas sanitarios o enfermedades relacionadas a colectivos de bajo ingreso, como las que padecen los ancianos, los desempleados y otros grupos humanos.

El tercer método de valoración, el método de la preferencia revelada, se asienta en numerosos estudios referenciales -donde se emplean valoraciones concretas- como los registrados para las diferencias salariales según niveles de riesgo observables en determinados sectores productivos. Otro referente lo constituyen las sentencias que se establecen en los tribunales con respecto a las compensaciones que deben percibir los afectados por invalidez, discapacidad, entre otros; aunque, para ser exactos, en este último caso muchas de las valoraciones proceden de la utilización del método del capital humano.

Por otro lado, para muchos contadores estos gastos indirectos son la suma de los gastos que no están involucrados directamente con los tratamientos al paciente, pero influyen en los mismos siendo difíciles de imputar.

En resumen, los gastos indirectos para los economistas de salud se generan de la reducción de la capacidad para el trabajo atribuible a la morbilidad y mortalidad asociadas. Los contadores los ven desde la óptica económica: los utilizan para definir costos generales y difíciles de asociar a los tratamientos de la enfermedad en cuestión.

Esta cadena de valor quedó definida como la doble cadena de valores interrelacionada, que vincula tanto actividades sanitarias como no sanitarias en la concepción y entrega de valor que posibilite alcanzar la eficiencia tanto en el uso de los recursos humanos, tecnológicos, como materiales, para influir en la mejora de la calidad de vida de los pacientes o su cura definitiva (Más López, 2014).

Dentro de la cadena, los gastos indirectos quedan identificados en la cadena de valor no sanitaria, y para asociarlos a sus actividades se necesita utilizar un sistema de costo efectivo que no sobre o subvalore su incidencia dentro de ellas. En esta investigación se utilizó el costeo basado en las actividades (ABC) por sus siglas en inglés.

Por otra parte, cumpliendo el objetivo propuesto en este trabajo, se utiliza el estudio de caso. Este permitió aplicar el conocimiento adquirido en estudios precedentes a la situación en particular. En la práctica se comprobó, a través de evidencias empíricas, la siguiente hipótesis:

Resultados

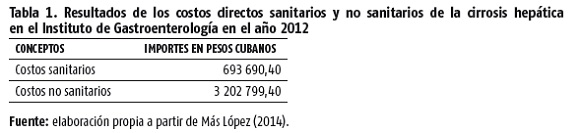

Antes de comenzar, es necesario aclarar que estos se apoyan en los resultados obtenidos en la tesis doctoral "Procedimiento para calcular los costos de la cirrosis hepática en el Instituto de Gastroenterología considerando su cadena de valor extendida hacia los agentes sociales",(1) la que determinó los resultados expuestos en la tabla 1.

Ahora bien, para determinar la cantidad de gastos indirectos asociados a la enfermedad en el mismo período de tiempo, se utilizaron los dos enfoques descritos anteriormente.

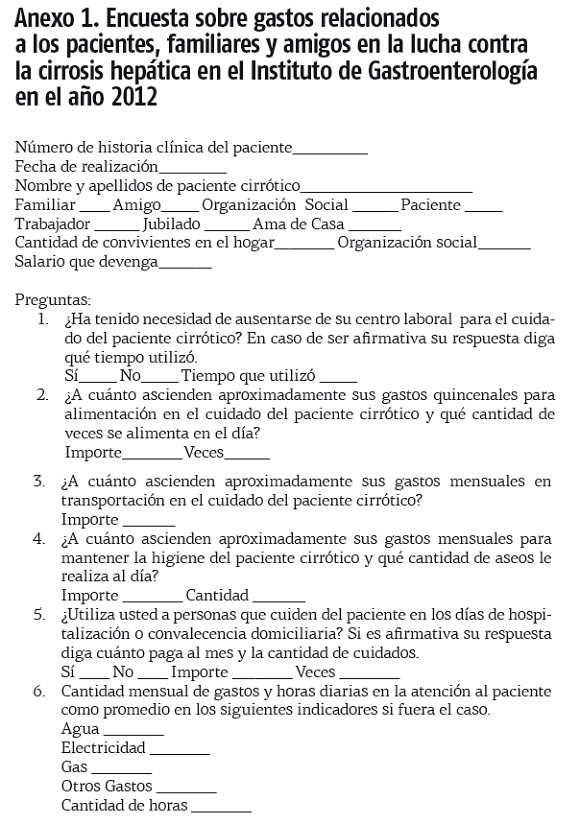

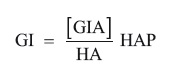

Para el primer enfoque de valoración, el de los contadores, se realizó una encuesta (anexo 1) donde se interrogó sobre la cantidad de gastos mensuales durante la atención al paciente de los siguientes elementos: agua, electricidad, gas, otros gastos; además de la cantidad de horas diarias de atención al enfermo. Para determinar este tipo de gastos se aplicó el siguiente algoritmo: ]]>

GI: Gastos indirectos anuales asociados a la enfermedad.

GIA: Gastos indirectos anuales de hogares.

HA: Horas anuales por conviviente.

HAP: Horas de atención al paciente.

Para el diseño del algoritmo se tuvo en cuenta las siguientes consideraciones:

La metodología empleada para el cálculo fue la siguiente:

1. Sumar el total de gastos promedios de los encuestados entre el total de horas del año para determinar la tasa de aplicación de los gastos indirectos anuales.

2. Multiplicar la tasa de aplicación de los gastos indirectos por el total de horas de atención determinada por los encuestados.

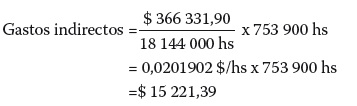

Total $366 331,90

horas anuales: 18 144 000 ]]>

horas de atención al paciente: 753 900

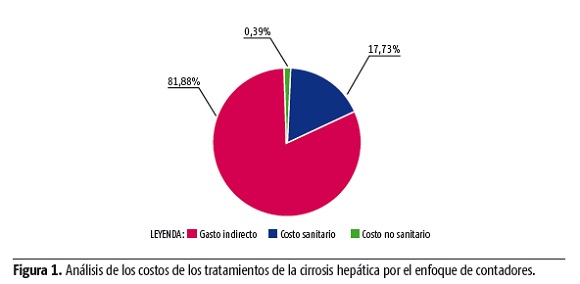

El resultado de la aplicación mostró que la cantidad de gastos en el año para los hogares fue de 366 331,90 pesos, mientras las horas anuales por convivientes fueron de 18 144 000 y las de atención al paciente de 753 900. Esto muestra un gasto indirecto asociado a los tratamientos del paciente cirrótico de 15 221,39 pesos, representando el 0,39 % de total de los costos de la enfermedad (figura 1).

Es de destacar que la mayoría de los gastos agua, electricidad, gas, entre otros que se describen en la encuesta, son subsidiados por el estado cubano y difícil de imputar al tratamiento del paciente, además de mostrar grados evidentes de subjetividad para otros gastos cuando se adquieren en el mercado regular.

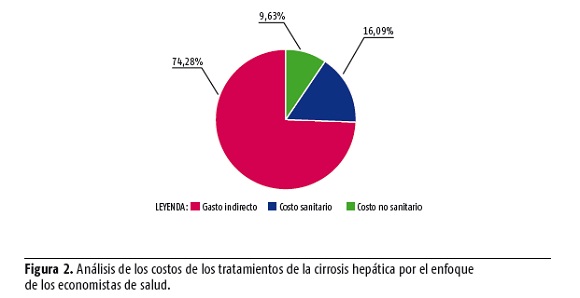

Para el análisis del segundo enfoque (economistas de salud), se utilizó la misma encuesta aplicada también a las personas seleccionadas para el enfoque anterior. Se analizó por el método del capital humano que, en síntesis, representan los valores monetarios dejados de percibir por los enfermos, familiares y/o amigos que trabajan.

Por lo tanto, se tomaron los salarios de estos factores y se determinó un coeficiente indicando el salario diario por encuestado. Seguidamente, se multiplicó este resultado por los días dejados de trabajar referidos en la encuesta.

Como se puede observar, el cálculo por este método tiene mayor incidencia en los costos totales de la cirrosis en el instituto. Además, muestra menor grado de subjetividad con relación al primer método de valoración, pues se sustenta en la política de empleo que hoy está vigente en el país, por lo que es más fácil su cálculo e imputación a los tratamientos de la cirrosis hepática.

Conclusiones

Cuando los gastos indirectos se asocian a una enfermedad, se convierten en objeto de gran controversia en cuanto a su clasificación y valoración.

Se calcularon los costos indirectos asociados a la cirrosis hepática por el enfoque de contadores y por el de los economistas de salud. Se determinó que el más efectivo, bajo las características del Instituto de Gastroenterología, es el de los economistas de la salud. Esto se debe a que tiene mayor incidencia en los costos totales de los tratamientos de la cirrosis hepática y muestran mayor grado de objetividad.

REFERENCIAS BIBLIOGRÁFICAS

ARCA VERA, J. (2005): "La carga económica de la enfermedad diarréica aguda en niños menores de tres años en localidades de la sierra y selva en Perú", tesis de maestría, Universidad Nacional Mayor De San Marcos, Lima.

BLOOM, B.; D. BRUNO; D. MAMAN y R. JAYADEVAPPA (2001): "Usefullness of US Cost-of Illness Studies in Heathcare Decision-Making", Pharmacoeconomics Review, vol. 19, n.º 2, pp. 207-213.

CCOHTA (1997): Guidelines for Economic Evaluation of Pharmaceutical, Ottawa.

DRUMMOND, M. y T. JEFFERSON (1996): "Guidelines for aAthors and Peer Eviewers of Economic Submissions to the Basic Medical Journal", BJM, n.o 313, pp. 275-283.

DRUMMOND, M.; B. OBRIEN; G. STODDART y G. TORRANCE (2001): Métodos de evalua-

ción económica de los programas de asistencia sanitaria, Díaz de Santos, Madrid.

EGGLESTON, P. (2007): "The Environment and Asthma is US Inner Cities", Chest, n.o 132, pp. 782-788.

FERNÁNDEZ GARCÍA, A. (2011): "Costos de la enfermedad. Valoración del costo del tratamiento", en Preparación para directivos, documento digital, Escuela Nacional de Salud Pública (MINSAP), La Habana.

FERNÁNDEZ GARCÍA, A.; A. GÁLVEZ GONZÁLEZ y A. CASTILLO GUZMÁN (2008): "Costo institucional del infarto agudo del miocardio en el Instituto de Cardiología y Cirugía Cardiovascular", Revista Cubana de Salud Pública, vol. 3, n.o 4, pp. 15-23.

FERNÁNDEZ GARCÍA, A.; I. TRIANA CASADO y R. VILLAR VALDÉS (2012): "Costos directos del glaucoma primario del ángulo abierto", Revista Cubana de Salud Pública, vol. 30, n.º 1, pp. 51-66.

FRANCOZ, C.; D. GLOTZ; R. MOREAU y F. DURAND (2010 ): "The Evaluation of Renal Function and Disease in Patients with Cirrhosis", Journal of Hepatology, vol. 52, n.o 4, pp. 605-613.

GÁLVEZ GONZÁLEZ, A. (2004): "La evaluación económica en salud en Cuba. Instrumento para la toma de decisiones", tesis de doctorado, Escuela Nacional de Salud Pública (MINSAP), La Habana.

GISBERT, R. y M. BROSA (1998): Costes sanitarios y evaluación económica, SOIKOS S. L, Barcelona.

HINESTROSA, F. (2010): "Estudio sobre costo-enfermedad de asma de una institución prestadora de servicios de salud del departamento de Caldas (2007-2009)", tesis de maestría, Universidad Nacional de Colombia, Bogotá .

JANG, J. (2009): "Current Status of Liver Diseases in Korea: Liver Cirrhosis", Korea Journal Hepatology, vol. 5, n.o 60, pp. 40-49.

JEFFERSON, T.; V. DEMICHILI y M. MUGFORD (1996): Elementary Economic Evaluation in Health Care, Basic Medical Journal, publishing group, London.

MACHADO LEÓN , R. (2009): "Costos y resultados de la atención médica a pacientes con VIH/sida, Santa Clara, 2007", tesis de maestría, Escuela Nacional de Salud Pública (MINSAP), La Habana.

MARTÍNEZ BRISEÑO, D.; M. FERNÁNDEZ PLATA; M. SANCHO FIGUEROA y R. PÉREZ PADILLA (2011): La carga económica de la EPOC. Análisis de los costos a nivel internacional, Revista de Neurología y Cirugía de Torax, vol. 70, n.o 2 pp. 118-126: <http://new.medigraphic.com/cgi-bin/resumen.cgi?IDREVISTA=18&IDARTICULO=30131&IDPUBLICACION=3267> [12/1/2014].

MÁS LÓPEZ, C. J. (2014): Procedimiento para calcular los costos de la cirrosis hepática en el instituto de Gastroenterología considerando su cadena de valor extendida hacia los agentes sociales, libro electrónico, 1ra. ed., Universidad Veracruzana, pp. 55-71.

MINISTERIO DE SALUD PÚBLICA (2014): Anuario Estadístico de Salud, La Habana.

NEVILLE, R. (1999): "A Cost Analysis on the Pattern of Asthma Prescribing in the UK", Europea Respire Journal, n.o 14, pp. 605-609.

OLIVA MORENO, J. (1999): "La valoración de costes indirectos en economía de la salud", Documento de trabajo, Biblioteca virtual de la Facultad de Ciencias Económica y Empresariales, UCM, <http://www.ucm.es/bucm/cee/index.html> [26/2/2014].

PINTO MASIS, D.; O. PARRA ORTEGA y R. DENNIS VERANO (2008): La carga económica de la enfermedad de Gaucher y Fabry en Colombia. Implicaciones para el Sistema General de Seguridad Social en Salud de dos enfermedades de alto costo, FEDE SARROLLO, Bogotá, Colombia.

RICE, D. (2000): "Cost of Illness Studies: What is Good About Them?", Injury Prevention, vol. 6, n.o 3, pp. 177-179.

ROVIRA, J. (1995): "Temas controvertidos en la evaluación económica de tecnologías sanitarias", en J. A. Sacristán; X. Badía y J. Rovira, Farmacoeconomía: Evaluación económica de medicamentos, Editores Médicos S.A., México D. F., pp. 301-310.

PARTIDO COMUNISTA DE CUBA (2011): Lineamientos de la Política Económica y Social del Partido y al Revolución, VI Congreso, La Habana.

]]> RECIBIDO: 15/10/2015

Carlos Javier Más López. Facultad de Contabilidad y Finanzas, Universidad de La Habana, Cuba. Correo electrónico: carlosm@fcf.uh.cu

NOTAS ACLARATORIAS ]]>

1. Tesis doctoral defendida el Dr. Carlos Javier Más López, en la Universidad de La Habana en el año 2014, donde se determinaron tanto los costos sanitarios como los no sanitarios de la cirrosis hepática en el año 2012.

]]>