La recaudación de impuestos en el municipio Tijuana, México. Beneficios y retos

Tax Collection in the Municipality of Tijuana, Mexico. Benefits and Challenges

]]> Sergio Valdés Pasarón,I Frida Ruso Armada,II Duniesky Feitó Madrigal III

I, IIIUniversidad Autónoma de Baja California, México

IIUniversidad de La Habana, Cuba

RESUMEN

PALABRAS CLAVE: aprovechamientos, gasto público, impuestos, ingresos, recaudación.

ABSTRACT

Tax collection is a topic strongly debated by researchers, legislators, public employees, and, of course, the common people. Mexico has been one of the countries which have had most problems when dealing with it because the culture of tax evasion, which is a phenomenon widespread for decades, has a direct negative effect on decisions with regard to public policies. On this subject this paper examines benefits the municipality of Tijuana could derive from the proper implementation of tax collection. With the aim of achieving this goal, this paper is comprised of several sections in which specific aspects of this topic are dealt with, and the problems posed by tax evasion to the Mexican State are examined.

KEYWORDS: Making the Most of Something, Public Expenditure, Taxes, Income, Collection.

INTRODUCCIÓN

La recaudación de impuestos surgió en la antigua Roma como una característica particular del gobierno. Apareció con el cobro del llamado tributum (tributo), establecido por orden del emperador. Las personas con poca estabilidad económica se negaban a realizar el pago correspondiente porque ello afectaría su sustento, sin embargo, muchas veces se veían obligadas a efectuarlo (Jiménez, 2003).

Adam Smith (1982) y Alexis Tocqueville (1973) son dos de los autores que tratan el tema de la recaudación en sus obras. Ambos proponen una visión moral y exponen cómo debe ser concebido el tributo por parte de las autoridades y cómo debe manejarlo el cliente. Formalizan la percepción del pago de impuestos como algo necesario para la población. Smith (1982) maneja esta cuestión como parte del "deber ser", mientras que Tocqueville (1973) la aborda como una manifestación del "centro".

Aunque los dos estudiosos escogen caminos separados, arriban a la misma conclusión. Para ambos, la moral en el campo de los impuestos y su aplicación debería estar regida y sostenida por marcos legales apropiados. En este sentido, Smith (1982) propone cuatro máximas que ayudan, básicamente, a la comprensión de los tributos en general (p. 360):

Según el autor, lo principal es tener al contribuyente contento y velar por que no lo alarme el monto de los impuestos aplicados. De este modo, concibe que todo el pueblo confía en que los pagos se apliquen efectivamente, siendo la fe en las autoridades el principal motivo por el que los realizan. También se refiere a la igualdad y desigualdad de los impuestos; muchos pueden ser igualitarios pero crean divergencias en algún otro aspecto y viceversa. Es por esto que afirma que debe existir cierta cordura en su aplicación.

Por su parte, Tocqueville (1973) aborda como tema central la igualdad normativa y social para los principios de sistematización y toma en cuenta el principio de asociación. Asevera que el cobro de impuestos no debe ser concebido como antaño, donde primaba la desigualdad y el encargado asignaba un monto que afectaba seriamente al pueblo, sino que se debe implementar el sistema de recaudación inglés, en el que se recolecta sin división de clases. Explica, por otro lado, que en un sistema que no funciona las personas talentosas no se dedican a carreras públicas, por lo que quienes ostentan el poder son aquellos que lo ambicionan pero no poseen las habilidades necesarias para ejercerlo.

Ahora bien, tras el breve recorrido histórico realizado, es preciso referir el concepto de recaudación de Sergio de la Garza, citado por Rodríguez Lobato (1998). El autor entiende el fenómeno como: ]]>

(El) conjunto de normas jurídicas que se refieren al establecimiento de los tributos, esto es, a los impuestos, derechos, contribuciones especiales, las relaciones jurídicas que se establecen entre la administración y los particulares con motivo de su nacimiento, cumplimiento o incumplimiento, a los procedimientos oficiosos o contenciosos que pueden surgir y a las sanciones establecidas por su violación (p. 12).

Una recaudación productiva solo es posible si se consideran todos los factores que pueden intervenir en ella, ya que es imprescindible para que el gobierno pueda llevar a cabo diversas actividades pues provee de ingresos que se destinan al gasto público y que, con un empleo adecuado, se transforman en acciones dirigidas hacia el pueblo en general. En este sentido, es preciso tener en cuenta que la recaudación no solo es efecto y/u obligación del gobierno, la sociedad también es un factor importante porque es principalmente la parte que no cumple y se ve afectada por la escasez de recursos.

El fenómeno de la recaudación de impuestos no implica solamente conocer cómo debe ser realizada, debe atenderse también a la manera en que los tributos son evadidos por las empresas y la ciudadanía en general. México es uno de los países de América Latina que más presenta esta situación. El monto al que ascienden sus recaudos se halla entre los más bajos de la región y a nivel mundial. En 2009 fue el segundo más bajo de Latinoamérica con un 20,5 % (Caballero y López, 2012).

Para el desarrollo de la presente investigación, se tomó el municipio mexicano Tijuana, por ser uno de los que mantiene una cuantiosa recaudación con respecto a los ingresos obtenidos. No obstante, no considera una serie de impuestos que podrían resultar valiosos para su aumento y, por ende, mejorar los servicios prestados por el gobierno del municipio. La evasión fiscal, el pobre manejo de los recursos, la escasa comunicación social por parte del gobierno, entre otras, son las principales causas que favorecen el incumplimiento del pago y su generalización.

Son varios los rubros susceptibles al pago que se manejan en el municipio Tijuana. En este sentido, algunos de los impuestos existentes son: predial, sobre la adquisición de inmuebles, para el mantenimiento y conservación de las vías públicas. ]]>

No solo los impuestos son clave para tener un recaudo satisfactorio, los aprovechamientos también constituyen fuente de ingresos. Sin embargo, son los más difíciles de captar y los que más se malgastan porque son los más evadidos por los ciudadanos. Entre los aprovechamientos más importantes destacan los recargos, las multas y las participaciones en impuestos estatales.

Atendiendo entonces a las cuestiones expuestas, en el presente estudio se realiza un análisis de los beneficios que se pueden obtener mediante una adecuada captación de algunos impuestos y aprovechamientos, con el objetivo de dilucidar qué es lo que le falta al gobierno del municipio Tijuana para aumentar su capacidad receptora.

1. MÉXICO Y SUS IMPUESTOS

México es un país con problemas para competir con otras naciones en cuanto a la recaudación de impuestos. Si bien no es uno de los peores, sí presenta ciertas circunstancias que hacen menos atendible dicha actividad. Posee una muy "alta concentración del ingreso y elevados índices de pobreza, por lo que requiere una reforma tributaria progresiva centrada en el impuesto al ingreso, con el propósito de combatir el problema de la evasión y elusión fiscal para aumentar la recaudación, sin descuidar la equidad" (Caballero y López, 2012, p. 11).

Asimismo, en comparación con otros países latinoamericanos, presenta uno de los índices más bajos de recaudo. En la tabla 1 se muestran los porcentajes de recaudación por concepto de impuestos sobre las rentas y ganancias de capital, y por impuestos generales sobre bienes y servicios.

]]>

Es válido señalar que aunque se aprecia que Brasil y Chile son las naciones que mayores valores ostentan, no todas desarrollan las mismas actividades ni lo hacen del mismo modo. No obstante, esta cuestión es debatible, ya que México es uno de los países que más potencial económico encabeza, aspecto que se asocia a estados de alto desarrollo. Además, posee potencialidades como el nivel de recaudo por concepto de impuestos y aprovechamientos que aún no explota al máximo y que pueden elevar su desempeño por encima de Brasil y Chile.

Es preciso destacar que el Sistema de Administración Tributario (SAT) mexicano decidió aumentar los impuestos, con el fin de poder satisfacer la creciente demanda que tiene el petróleo. Esta disposición está justificada por el excesivo aumento en el gasto público y la caída de los ingresos totales petroleros (figura 1). Para comprender adecuadamente este tema, es necesario mencionar que entre 1997 y 2010 hubo un aumento del 338 % en el gasto público, cifra que obligó a la toma de medidas para poder recaudar más y cubrir los costos que cada vez son más elevados (Oropeza, 2010).

Entre los impuestos incrementados en el año 2010 se hallan:

Por otro lado, en el año 2016, los ingresos petroleros solo lograron solventar el 13,3 % del gasto público del país y las ganancias obtenidas por el cobro del ISR aumentaron en un 57,3 %, de 348 697 millones de pesos a 548 380 millones. Mientras, las derivadas del IVA lo hicieron en un 16,7 %, de 212 089 millones de pesos a 247 559 millones.

México necesita urgentemente un sistema de tributo más efectivo para poder mejorar la situación del recaudo y lograr con ello el aumento de los ingresos, de manera que se optimicen las actividades que el gobierno necesita desarrollar para satisfacer las necesidades de los ciudadanos.

Indudablemente, la evasión de impuestos es un tema muy debatido. Se ha intentado buscar soluciones para frenar los altos índices que presenta este fenómeno en el país pero, sin duda alguna, es preciso contar con un sistema eficiente que abarque desde la educación fiscal y el compromiso gubernamental, hasta la igualdad. Esta situación no es reciente ni exclusiva de los países en vías de desarrollo, sino que afecta a todas las naciones de diversas maneras.

En México, el 85 % de los impuestos es generado por personas físicas, mientras que el 15 % restante procede de las empresas o personas morales (Jiménez, 2003). La evasión fiscal es, evidentemente, más frecuente en el caso de las personas físicas, las cuales representan entre el 20 y el 44 % del PIB nacional.

El fenómeno, de manera general, responde al comportamiento de varios indicadores, entre los que se encuentran los siguientes:

Por otra parte, José Tapia Tovar (2000) ofrece algunas causas que se ajustan al caso particular de México (p. 84):

Si bien puede parecer una utopía, la evasión de impuestos debe ser erradicada. Con el objetivo de satisfacer este propósito, es preciso mostrar a la sociedad cómo le afecta este fenómeno, pues los ingresos que suprime este delito serían empleados para satisfacer sus necesidades.

3. LOS IMPUESTOS EN EL MUNICIPIO TIJUANA

Estos tributos son recaudados por vías directas e indirectas. Las primeras se refieren al pago voluntario del acreedor; las segundas, al pago mediante la realización de algún trámite en el ayuntamiento a partir del cual se solicite documentación o algo que tenga un determinado costo. Se establece entonces un costo extra para el aporte de alguno de los impuestos mencionados previamente, a excepción de los dos primeros.

El pago de estos impuestos se encuentra establecido en la ley de ingresos del municipio, que estipula cada año las tarifas, cuotas y tasas de lo que se deberá pagar por las contribuciones. Posteriormente, hacienda municipal se encarga de la recaudación, control y administración. La ley expone también quiénes son los acreedores a este pago, cuándo se puede otorgar una prórroga, así como la información general y necesaria para su cumplimiento y la eficaz recaudación.

Por otra parte, existe una paradoja en cuanto a la facilidad de captación de los impuestos, debido a que la sociedad no está acostumbrada a hacer el pago de manera voluntaria y muchas veces se le impone al realizar algún trámite. Esto sucede a menudo con impuestos relacionados con el mantenimiento y conservación de las vías públicas, con el fomento deportivo y educacional, con el fomento turístico, con el desarrollo integral de la familia y la promoción de la cultura, con el alumbrado público, entre otros.

Las personas físicas o morales tienen que pagar directamente los impuestos predial y sobre la adquisición de inmuebles. Estos se hallan entre los más importantes para la aportación al ingreso en el municipio, ya que presentan montos elevados y poseen bastantes contribuyentes. En el caso del primero, el pago consistirá en la multiplicación de los valores catastrales unitarios de terrenos y construcción por el número de metros cuadrados que corresponda a las superficies; posteriormente, se pasará a computar la proporción en tasas (Ayuntamiento de Tijuana, 2016). El problema que puede presentar este impuesto no radica en errores que se deriven de los cálculos, sino en que las personas no tienen la cultura de pago necesaria. Por otro lado, es muy común que si la población no responde como el gobierno espera, este último recurra a hacer descuentos para captar aunque sea un mínimo de ingresos. ]]>

Para el adecuado desempeño de este impuesto, se necesitaría la capacitación de un personal que acudiera a todos los predios para verificar que los pagos se estén realizando correctamente, lo que conllevaría un gasto bastante significativo, solamente sustentado por el pago que ejercieran los ciudadanos. De este modo, teniendo en cuenta que este impuesto se paga anualmente, no sería un proyecto a largo plazo, ya que las personas ganarían un poco más de conciencia en cuanto al pago y lo harían voluntariamente. Esto se traduciría en beneficios para el ingreso del municipio que podrán ser utilizados en la realización de obras viales, en la educación, salud, vivienda, entre otras actividades de importancia para la ciudadanía.

Por su parte, el impuesto sobre la adquisición de inmuebles se calculará como en el caso del predial, mediante las tasas de acuerdo al tamaño del inmueble.

Por otro lado, los impuestos como el de plusvalía, alumbrado público y mantenimiento y conservación de las vías públicas, se consiguen de manera voluntaria e involuntaria. La primera responde a donaciones o al pago deliberado del contribuyente; la segunda, se desarrolla mediante la realización de trámites. Un ejemplo de ello es cuando se va a solicitar algún acta de defunción al Registro civil. Se realiza un cargo por el concepto principal (las actas) y se aplica posteriormente un impuesto como el de fomento deportivo y educacional. Se puede solicitar su supresión si se conoce su existencia, si no, se designa sin preguntar si se quiere pagar o no.

Si bien la recaudación de impuestos no resulta tan complicada, aún existe una brecha entre el pago y el contribuyente. Todavía los ciudadanos no están totalmente educados con respecto a este tema.

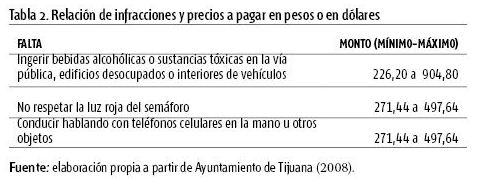

Por otra parte, se encuentran los aprovechamientos, o sea, todos aquellos ingresos que capta el municipio por funciones de derecho público. Los más significativos en Tijuana son los recargos, las multas y las participaciones en impuestos estatales. Su importancia se deriva del alcance que puede llegar a tener su recaudación eficiente y eficaz, pues se obtendrían mayores ingresos que contribuirían al desarrollo del municipio. En este sentido, es preciso velar por la correcta disposición de las multas, mediante el conocimiento y la apropiada aplicación de las numerosas razones por las que pueden ser imputadas. Entre ellas se destacan las siguientes (Bando de Policía y Gobierno para el Municipio de Tijuana, Baja California, 2002): ]]>

Estas y otras faltas tienen un monto a pagar asignado, ya sea en moneda mexicana o en dólar (tabla 2). El monto a pagar dependerá de la gravedad de la infracción cometida. Se ha expuesto el mínimo y el máximo para mostrar los ingresos que podría obtener el municipio.

]]>

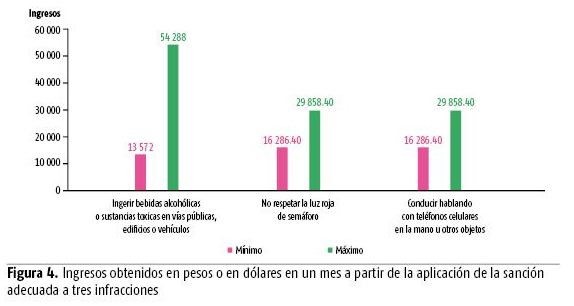

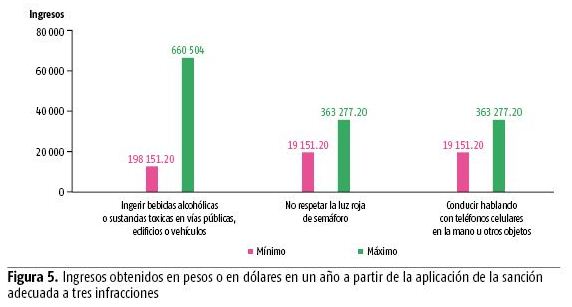

A continuación, se presentarán, en una serie de figuras (2, 3, 4 y 5), las tres infracciones que más se cometen en Tijuana con sus correspondientes montos mínimo y máximo. Como se podrá comprobar, su correcta aplicación afectaría de manera positiva al ingreso del municipio semanal, quincenal, mensual y anual, si se aplicaran adecuadamente los precios correspondientes a dos multas por infracción en un solo día. Las tres faltas referidas son:

Como se puede observar, a la primera infracción le corresponde un valor máximo realmente elevado. Asimismo, los montos de las otras dos coinciden y los máximos representan un porcentaje más o menos del 50 % con respecto al máximo de la primera falta. Si bien la diferencia no es muy significativa, sí tiene una participación importante en el ingreso. La ganancia total semanal ascendería aproximadamente a $ 15 110,16 como mínimo y a $ 26 601,12 como máximo.

Es difícil suponer que con esta cantidad se puedan crear proyectos a largo plazo para el beneficio de la sociedad. Sin embargo, es preciso tener en cuenta que representa solo una pequeña parte, es solo una semana de las 48 que corresponden a un año. Se podría considerar, por ejemplo, la creación de un programa que beneficie la educación en materia del mobiliario que necesitan los estudiantes.

Evidentemente, los valores mínimos no son tan significativos pero contribuirían generosamente al ingreso del municipio para la realización de labores pequeñas. Los máximos, por su parte, representan una cantidad imponente para la ejecución de acciones considerables en beneficio de los ciudadanos.

De estos montos se derivaría un ingreso de $ 23 072,40 y $ 57 002,40, respectivamente. Estas cantidades podrían destinarse a un proyecto o programa que alguna dependencia desee realizar o que el ayuntamiento tenga pendiente y no haya podido terminar a falta de un presupuesto mayor al que tenía asignado. Si se tiene en cuenta que estos son los valores derivados de una sola quincena, es posible notar que se puede lograr bastante al final del año. ]]>

En esta figura se puede apreciar un aumento considerable del monto de las tres infracciones. Los volúmenes de ingreso llegarían a $ 4 144,80 en los mínimos mensuales y a $ 114 004,80 en los máximos.

Con esta cantidad la perspectiva de aplicación es mayor. Sería posible crear algún programa de apoyo como los centros manuales donde los niños-jóvenes puedan adquirir y desarrollar habilidades como la pintura, la música, la literatura, las manualidades, entre otras, y desarrollar diversas actividades. Todo ello tendría como propósito mantenerlos ocupados en acciones productivas que contribuyan a su desarrollo.

]]> Como se puede observar, los valores alcanzados al año son significativamente elevados. Los ingresos ascenderían a $ 561 428,40 para los montos mínimos y a $ 1 387 058 para los máximos. Estas cantidades son verdaderamente considerables para la realización de algún proyecto social sustentable para el municipio.

Como se ha podido apreciar, los ingresos derivados de un aprovechamiento como las multas son altos, aun teniendo en cuenta solamente tres de las infracciones que se comenten en el municipio y tomando como referencia la aplicación de dos multas diarias para cada una de ellas. Las ganancias obtenidas son suficientemente prominentes si se analizan anualmente, por lo que los beneficios originados son convenientes para la generación de obras y/o actividades que favorezcan a la sociedad que es el principal elemento del municipio y quien otorga esos ingresos al gobierno.

4. LA CORRUPCIÓN Y SU IMPACTO EN LA RECAUDACIÓN

La corrupción es, sin dudas, un factor relevante para la favorable o deficiente recaudación de los ingresos en lo que a impuestos y aprovechamientos se refiere. Es un fenómeno que se presenta tanto dentro y como fuera de las dependencias que son las autoridades responsables de las ganancias. Este delito está vigente, sobre todo, en los aprovechamientos y, más concretamente, en las multas.

Por ejemplo, algunos policías de tránsito prefieren que el infractor les dé dinero antes que aplicar la multa, aunque ese sea su deber. Del mismo modo, muchas veces el ciudadano no está dispuesto a hacer filas o a simplemente emplear su tiempo en ir a pagar la multa, por tanto, le entrega el dinero al policía y la posibilidad de generar un ingreso extra para el gobierno se ve imposibilitada.

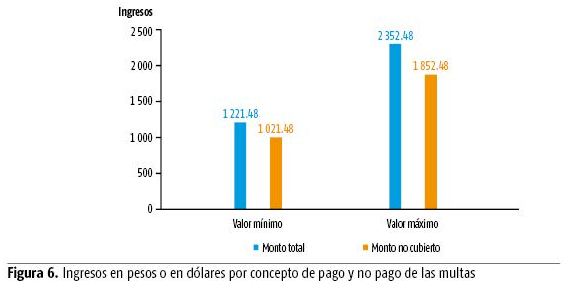

Suponiendo que se aplicara una multa a cada una de las faltas con el monto mínimo, se obtendría una cantidad de $ 1 221,48. Por otra parte, si se hiciera con el máximo, la ganancia ascendería a $ 2 352,48. El ingreso no es alto pero hay que tener en cuenta el hecho de que responde a una sola sanción.

Si se considera que en la primera multa alguna de las partes (policía o ciudadano) decide pagar $ 200 para evitar hacer el trámite correspondiente, se obtiene un valor mínimo que pasa de $ 1 221,48 a $ 1 021,48. Este fenómeno puede ocurrir también si se toma el precio máximo. Por otro lado, si se pagan $ 500 a cambio de no otorgar la multa, se contaría con una ganancia de $ 1 852,48.

La figura 5, que se puede observar a continuación, se creó con el propósito de manifestar la diferencia entre una adecuada y una incorrecta captación de recursos mediante la implementación de las multas por cometer alguna de las faltas referidas. Si bien la diferencia no es muy significativa, se debe considerar que son ingresos que el municipio realmente necesita pues los malos manejos que se llevan a cabo originan perdidas de millones de pesos anualmente.

]]>

]]>

Estas cifras permiten comprobar que debido a la corrupción se deja de recaudar dinero que el gobierno precisa para los beneficios que se quieren obtener para el municipio.

Si en Tijuana se captaran adecuadamente los ingresos y sobre todo los aprovechamientos se lograría un mayor desarrollo en materia de infraestructura, servicios de calidad, seguridad pública y, fundamentalmente, de ciudadanía, sector más afectado. El municipio se hallaría entonces en una situación de bienestar si sus asuntos más importantes se manejaran apropiadamente.

Se puede concluir que la corrupción constituye una de las mayores trabas en el momento de realizar una buena recaudación. Siempre existirá quien ejerza esta actividad y, por tanto, contribuya a la pérdida de ingresos traducibles en proyectos para el municipio que favorecerían a toda la ciudadanía.

CONCLUSIONES

Desde los tiempos más remotos, a los impuestos se les consideró como algo necesario para poder percibir ingresos y con ellos satisfacer las necesidades de la sociedad, todo ello bajo una ley que mostrara la equidad entre las personas que ofrecían este tributo. ]]>

Sin dudas, la recaudación de impuestos es un tema que siempre estará en boga. Se trata en todo el mundo y se concibe desde diferentes perspectivas; es difícil encontrar, si no imposible, un país en donde no se lleve a cabo esta actividad.

En el caso de México, no es difícil percibir la falta de liderazgo por parte de las autoridades correspondientes en el manejo de un sistema tributario que sea eficiente y arroje los resultados que se necesitan para cumplir las metas que el estado mexicano concibe para sus ciudadanos. Ser considerado uno de los países con más bajo recaudo a nivel regional no es fácil y mucho menos aceptable. Se necesita un sistema tributario eficaz, que aumente el recaudo para poder generar más acciones destinadas al desarrollo del país.

Del mismo modo, es relevante el tema de la evasión fiscal. Mientras exista esta práctica, tanto por parte de las personas físicas como de las grandes empresas, los objetivos del gobierno federal serán casi imposibles de alcanzar. Para evitar esto, la sociedad y el gobierno deben trabajar en conjunto, con el fin de lograr el cumplimiento de acuerdos que generen una sana relación que beneficie a ambas partes. Son muchas las razones por las que se prefiere evadir el pago de algún impuesto, por ello autoridades deben obrar en base a ellas para poder desarrollar mecanismos que las minimicen o, en algún caso, eliminen.

Si para un país es difícil mantener una práctica eficiente de recaudo, también lo será para los municipios. Tijuana tiene un gran potencial que puede ser explotado para el beneficio de su población, por lo que es necesario que se implemente un sistema que permita abrir caminos a un desarrollo tributario eficiente, en el que los impuestos y aprovechamientos sean bien definidos y su recaudo no tenga que ser un problema. En este sentido, los ejemplos que se presentaron a lo largo del trabajo permitieron ofrecer una pequeña perspectiva de lo que un municipio puede hacer si efectúa correctamente su recaudo.

Por otra parte, es difícil pensar en un sistema eficiente si sus autoridades no cumplen las normas. Aquí es donde se presenta el tema de la corrupción, práctica que impedirá la obtención de ganancias destinadas al gobierno y la sociedad. ]]>

El provecho que se puede derivar de una apropiada recaudación de impuestos conducirá al aumento de los ingresos del gobierno, lo cual se traduce en un mayor gasto público, que objetivamente se enfoca hacia un mayor desarrollo de actividades, obras, proyectos, entre otros, destinados al beneficio de la sociedad.

REFERENCIAS BIBLIOGRÁFICAS

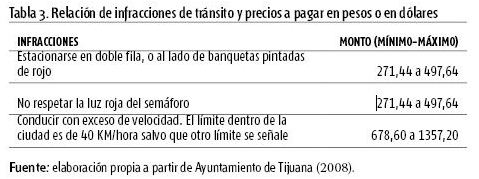

AYUNTAMIENTO DE TIJUANA (2008): "Reglamento de tránsito y control vehicular del Municipio de Tijuana, Baja California", <http://volante.alcoholinformate.org.mx/Reglamento%20de%20Transito%20y%20Control%20Vehicular%20del%20Municipio%20de%20Tijuana,%20B.C.pdf> [11/1/2017].

AYUNTAMIENTO DE TIJUANA (2016): "Ley de ingresos del Municipio de Tijuana, Baja California", <http://www.congresobc.gob.mx/web2/sitiotrans2/2015/leyes_ingresos.html> [11/1/2017].

CABALLERO URDIALES, E. y J. LÓPEZ GALLARDO (2012): Gasto público. Impuesto sobre la renta e inversión privada en México, Universidad Nacional Autónoma de México, México D.F., <http://www.depfe.unam.mx/70aniversario-ie/caballero_lopez.pdf> [11/1/2017].

JIMÉNEZ, M. I. (2003): "Causas que provocan la evasión fiscal en las empresas mexicanas", Revista del Centro de Investigación, vol. 5, n.o 20, Universidad La Salle, México D.F., pp. 77-90.

OROPEZA, M. A. (2010): "Un año cargado de impuestos", Investigación y ciencia, n.o 49, Universidad Autónoma de México, México D.F., pp. 34-39.

RODRÍGUEZ LOBATO, R. (1998): Derecho fiscal, Oxford University Press, Inglaterra.

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO (2017): "Estadísticas oportunas de finanzas públicas", <http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/Estadisticas_Oportunas_Finanzas_Publicas/Paginas/unica2.aspx> [11/1/2017].

SMITH, A. (1982): La riqueza de las naciones, Publicaciones Cruz, México D.F.

TAPIA TOVAR, J. (2000): La evasión fiscal. Causas, efectos y soluciones, Editorial Porrúa, México D.F.

TOCQUEVILLE, A. (1973): El antiguo régimen y la revolución, Alianza Editores, Madrid.

]]> Recibido: 1/3/2017

Sergio Valdés Pasarón, Universidad Autónoma de Baja California, México, Correo electrónico: s.valdes@uabc.edu.mx

Frida Ruso Armada, Universidad de La Habana, Cuba, Correo electrónico: frida@fcf.uh.cu

Duniesky Feitó Madrigal, Universidad Autónoma de Baja California, México, Correo electrónico: duniesky.feito.madrigal@uabc.edu.mx