]]>

]]>

Indicadores de desempeño empresarial para medir la calidad de las estrategias financieras

Business Performance Indicators for Assessing Financial Strategies Quality

]]> Grisell Leyva Ferreiro

Universidad de La Habana, Cuba.

RESUMEN

El artículo aborda diversos temas estratégicos desde el punto de vista empresarial, específicamente desde la arista financiera. Se inicia con una breve introducción en la que se enfatiza en la relación que debe existir entre la estrategia general, las estrategias y decisiones financieras y la manera en que esa interdependencia contribuye al incremento de la eficiencia y el valor. Se pone a disposición de los lectores un nuevo concepto de estrategias financieras que incorpora la creación de valor a partir de su consideración como objetivo fundamental del administrador financiero. Además, se expone el método de selección de los indicadores antes mencionados (eficiencia y valor) como medidores del desempeño empresarial, aspecto que se justifica mediante el método de experto y la aplicación de técnicas estadísticas.

Palabras clave: eficiencia, estrategias financieras, valor. ]]>

ABSTRACT

The paper deals with different strategic subjects from the business point of view, specifically from the financial aspect. It begins with a brief introduction, where the author stressed relations that must exist between general strategy, financial strategies and decisions and the way this interdependence helps to increase efficiency and value. A new concept of financial strategies is made available to readers; a concept that includes creation of value by considering this a financial manager?s basic objective. The method that chooses the above mentioned indicators (efficiency and value) as indicators of business performance is presented. This last aspect is justified by the expert method and the use of statistical techniques.

Keywords: Efficiency, financial strategies, value.

INTRODUCCIÓN ]]>

Los temas estratégicos se han desarrollado desde tiempos remotos. Asimismo, las finanzas han adoptado cada vez más el enfoque estratégico debido a que los administradores se enfrentan a la situación de cómo crear valor dentro de un ambiente empresarial incierto. En este marco, cobra una especial relevancia el nivel de estrategia funcional como guía de utilización y aplicación de recursos y capacidades dentro de cada área funcional, con el fin de maximizar su productividad (Menguzzato y Renau, 1991). Las estrategias funcionales deberán ser enmarcadas y coordinadas dentro de la estrategia general pretendida a partir de la determinación de la manera en que cada una de las funciones básicas de la actividad empresarial (aprovisionamiento, producción, finanzas, entre otras) garantiza el desarrollo de la organización y, a su vez, el incremento de la eficiencia y el valor.

Desde el punto de vista financiero, el presente estudio se centra en problemáticas relacionadas con la inversión y el financiamiento y precisa la formulación explícita de un objetivo que garantice su correcto funcionamiento y, con ello, el cumplimiento de la misión de la empresa. No obstante, tal y como se ha expuesto, este propósito debe plantearse como parte integrante de la estrategia global, de forma tal que cualquier empresa que aspire a crecer económica y financieramente deberá adoptar una determinada estrategia financiera que le permita la toma de decisiones más eficientes y encaminadas al incremento de su valor como entidad.

A partir de los aspectos referidos, se expone como objetivo de la investigación la sistematización de fundamentos teóricos para la formulación de estrategias financieras que conduzcan a decisiones que consideren la elevación de la eficiencia y el valor de las empresas. Además, se proponen indicadores que sean capaces de medir su impacto en el incremento de la eficiencia financiera y el valor.

1. Estrategia empresarial, estrategia financiera y decisiones financieras

El concepto de estrategia ha atravesado distintas fases a lo largo de la historia. Ha sido relacionado con el cumplimiento de los objetivos, el entorno y el logro de ventajas competitivas. Ello obedece a la evolución de la estrategia empresarial, la cual surge alrededor los años 60 con la planificación estratégica, donde se perseguía el establecimiento del propósito de la organización. Para mediados de los 60 e inicios de los 70, los cambios en el contexto ejercen su influencia al concebir una estrategia y, en los años 80, se comienza a hablar de gestión estratégica como respuesta a las transformaciones del entorno y con el objetivo de obtener ventajas competitivas. ]]>

Independientemente de lo anterior, la concepción de una estrategia empresarial no obedece a un formato estático, ya que el proceso estratégico debe ser diseñado o adaptado a las necesidades de cada entidad en particular. Por otra parte, la complejidad que caracteriza los entornos empresariales actuales ha llevado a la reconsideración de la importancia de los factores internos de las entidades (recursos y capacidades), más allá de las condiciones del entorno competitivo en que se desenvuelvan, como fundamento de su estrategia.

La importancia del desarrollo de estrategias fue reconocida por diversos estudiosos (Anthony, 1990; Lorino, 1993; Álvarez y Blanco, 1993; Simons, 1990, 1994; Páez, 1994; Abell, 1995; Bueno, 1996; Hernández, 1997; Forcadell, 2004; Victore, 2005; Vera, 2009; Ochoa, 2014). Cada uno de ellos afirma que la gestión solo conducirá a resultados exitosos si previamente se ha marcado la meta y la estrategia para alcanzarla.

Por otra parte, según Thompson y Strickland (1994), el principal papel de una estrategia funcional consiste en apoyar la estrategia general de la compañía. Esta corriente de pensamiento fue también compartida por Pérez-Carballo (1997), Perdomo (2000), Besley y Brigham (2000), Anzola (2002), Gitman (2003), Koontz y Weihrich (2003), Francés (2006), Reyes (2008), Vera (2009), Córdova y Parra (2009), Sánchez y Rangel (2010) y Sánchez, García y Estrada (2014). Del mismo modo, Harrison (2002) considera que la manera de implementar la estrategia general de una organización es a través de las estrategias funcionales.

Partiendo, entonces, de las opiniones de los autores mencionados, es posible afirmar que las estrategias financieras constituyen la piedra angular de la planificación financiera. Pueden definirse como el conjunto de metas, objetivos y políticas que, desde una perspectiva financiera, ordenadas y conciliadas de una manera específica, permiten maximizar la eficiencia, el valor y el cumplimiento de la estrategia general de la empresa.

Como se puede apreciar, el objetivo de las estrategias financieras (la creación de valor) se corresponde con el del administrador financiero de la empresa, según reconoce la teoría financiera moderna. Esta posición ha sido asumida por diversos especialistas en temas financieros, entre los que se hallan Pérez-Carballo (1997), Besley y Brigham (2000), Mascareña (2008), Brealey y Myers (2006), Vera (2009), Córdova y Parra (2009) y Pastor (2012). ]]>

Por su parte, las decisiones financieras poseen una importancia indudable dentro de la actividad empresarial. Muchos de los factores que contribuyen al fracaso pueden ser dirigidos de manera adecuada cuando se formulan e implementan estrategias y decisiones que impulsan el crecimiento y los objetivos estratégicos de la organización.

A partir del análisis que realizan Hax y Majluf (1984), la estrategia constituye un conjunto de decisiones coherentes, unificado e integrado. Mientras, Sánchez, García y Estrada (2014) afirman que las estrategias empresariales se consideran una regla para la toma de decisiones, lo cual se basa en factores complementarios para llegar a las mejores respuestas a las interrogantes, y señalan que el proceso de toma de decisiones puede ser más factible cuando son sustentadas por las estrategias empresariales. Con este objetivo en mente, el gerente financiero tiene la responsabilidad de evaluar cada una de esas decisiones en función de cómo se verá afectado el objetivo estratégico de la empresa. En el área financiera, la contribución del administrador para la creación de valor involucra la toma de decisiones relacionada, tanto con la planificación de actividades, como con el control de la ejecución, la realización de nuevas inversiones y la selección de las fuentes de financiamiento requeridas. "Es, por tanto, una obligación de la gerencia tomar decisiones adecuadas que contribuyan a la creación de valor" (Vélez y Dávila, 2000, p. 6).

2. Indicadores de desempeño empresarial: eficiencia y valor

Para determinar los indicadores medidores del desempeño empresarial, se utilizó el método de expertos a través del instrumento "encuesta sobre estrategias financieras", específicamente la pregunta n.o 5 (g). Fueron objeto de la encuesta 16 expertos, de los cuales se seleccionaron 13.(1) Para el proceso de selección se consideraron los coeficientes de conocimiento (Kc), la argumentación (Ka) y la competencia (K) demostrada por cada uno de los expertos, indicador desestimado cuando K ? 0,5 pues demuestra un nivel de competencia bajo. Se escogieron los niveles de competencia alto y medio, ya que el promedio que se obtuvo de todos los seleccionados se encontró dentro del rango clasificado como alto (1,00 ? K ? 0,8), según plantea la metodología de Hurtado de Mendoza (2012). De los expertos seleccionados, el 54 % son doctores, el 23 % máster y el resto licenciados. Los resultados se exponen en el anexo 1.

Teniendo en cuenta que una de las limitaciones del método descrito consiste en que la elección de los sujetos no depende de que todos tengan la misma probabilidad de ser elegidos sino de la decisión del investigador, se combina la selección de los expertos con la aplicación del Método DELPHI, considerado como uno de los métodos subjetivos de pronósticos más confiables, que facilita el establecimiento de un cuadro de la evolución estadística de las opiniones de expertos en un tema, basada en la aplicación de criterios analíticos, lógicos, intuitivos y estadísticamente fundamentados. ]]>

Inicialmente, se comprobó la fiabilidad de la pregunta del cuestionario mencionada mediante el empleo del programa SPSS v. 20 y el coeficiente Alpha de Cronbach, que proporciona un intervalo entre cero y uno. Si se encuentra cercano a uno, la fiabilidad del cuestionario es buena, generalmente se plantea que el valor es bueno si está por encima de 0,7. En el caso estudiado, el coeficiente obtenido fue alto: 0,922, lo que demuestra que los errores de medición son mínimos, según afirma Mera (2012).

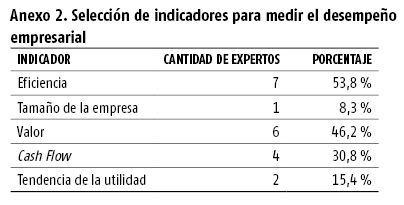

A partir de resultados recopilados, para lo cual se utilizó la escala de Likert (del 1al 5), se pudo medir la intensidad de los planteamientos realizados, donde 5: Muy importante, 4: Importante, 3: Sin importancia, 2: Poco importante y 1: Nada importante. Asimismo, mediante las tablas de frecuencias se identificó que se debería trabajar con indicadores de eficiencia y valor. La selección se realizó considerando la cantidad de expertos que emitieron criterios en el rango "Muy importante", tal como se refleja en el anexo 2.

Ahora bien, en aras de tomar las decisiones correctas, el análisis financiero ha jugado, desde tiempos remotos, un rol protagónico. Ha sido utilizado por los decisores para diagnosticar el comportamiento de la empresa y es lo que les ha permitido evaluar si las estrategias y decisiones tomadas, luego de pasado un tiempo, son tan efectivas como pensaron o es preciso adoptar nuevas.

Según Urías (1995), Amat (2000) y Weston (2006), el análisis de los estados financieros responde a un conjunto de técnicas para diagnosticar la situación y perspectivas de la empresa con el fin de poder tomar decisiones adecuadas. El cálculo de razones financieras es la forma más usual de análisis económico-financiero, ya que permite evaluar y controlar con relativa facilidad el estado de la entidad en ese sentido. A partir de la información que reflejan se forman los ratios, que constituyen herramientas del análisis para caracterizar la liquidez, actividad y los niveles de endeudamiento y rentabilidad de la empresa.

Según Weston (2006), "el análisis de las razones financieras de la empresa es, por lo general, el primer paso de un análisis financiero" (p. 66). Sin embargo, el análisis financiero presenta limitaciones que van desde ser considerado un registro del pasado, lo que conlleva la necesidad de esperar un periodo para analizar los datos y tomar las decisiones (comportamiento desfavorable para la empresa), hasta reconocer que los hechos económicos ocurridos en cada periodo contable pueden no quedar bien registrados y, en ocasiones, no se genera la información correcta para la toma de decisiones financieras, siendo totalmente contable y con fines fiscales. ]]>

Por otro lado, la toma de decisiones es una actividad que generalmente se lleva a cabo en función de las necesidades inmediatas y de las oportunidades que se presentan. Difícilmente se analiza la composición y el tipo de activos, se establece la combinación ideal de financiamiento a corto y largo plazo y se analizan las opciones de financiamiento disponibles, sus costos y sus implicaciones a largo plazo. Esta situación representa una restricción para la empresa, pues la sitúa en una posición vulnerable donde las decisiones no se toman de manera analítica sino circunstancial, lo cual impide el alcance del objetivo de crear valor.

En la actualidad, se reconoce que la administración solo a través de indicadores financieros tradicionales es un suicidio. Al respecto, Vogel (2000) señala que no son suficientes para medir la creación de valor. Asimismo, según Lorino (1993) y Hernández (2001) se deben identificar y comprender las causas del problema y penetrar en los resortes reales de la eficiencia en la búsqueda de alcanzar metas de desempeño cada vez más altas. Mientras, Nogueira (2002) asevera que las técnicas de análisis financiero no deben aplicarse de forma aislada, sino que deben integrarse para su implementación y adecuarse a cada situación concreta para lograr el funcionamiento y la evolución de la organización.

Del mismo modo, la investigación científica se proyecta hacia el cambio del paradigma del análisis financiero empresarial en favor de criterios que incluyan o consideren la creación de valor para la empresa.(2) Como ha sido expuesto, el objetivo que persigue el administrador financiero se centra en el aumento de la eficiencia y el valor de la organización; por tanto, cada una de las decisiones y estrategias que desarrolle debe ir encaminada al logro de este pilar básico. Sin embargo, un indicador esencial o tradicional,(3) por sí solo, no es capaz de informar sobre el nivel de eficiencia con que trabaja una entidad, ni medir su creación/destrucción de valor. En este sentido, entre la bibliografía consultada, resultó muy interesante la opinión de Ricardo (2012), quien realiza una recopilación de los índices integrales propuestos en diversas investigaciones en Cuba para apoyar la gestión empresarial. Según el autor, la producción científica con respecto a indicadores de eficiencia ha sido abundante entre los años 1995 y 2012. No obstante, se consideró conveniente profundizar en aquellos que midieran el nivel de eficiencia y efectividad en el desempeño empresarial, por lo que se compararon tres:

1. Índice integral de eficiencia financiera (IIEF):(4)

]]>

Nogueira (2001) afirma que este indicador contiene "elementos significativos para elaborar, adecuar y reorientar, en caso necesario, estrategias y acciones en cualquier orden del sistema de control, que necesariamente se apoyan en una buena efectividad financiera y económica" (p. 86).

2. Índice de efectividad.

3. Índice de eficiencia.(5)

De ellos, finalmente se decidió trabajar con el IIEF, ya que es más sencillo, resume los aspectos fundamentales de las empresas y, a diferencia de los otros, su ecuación matemática refleja la comparación entre el máximo nivel que puede ser alcanzado (en el caso de que todos los indicadores obtengan la más alta puntuación) y el que posee la organización en la actualidad. Además, se forma a través de la selección de indicadores tradicionales.

Para este proceso, se consideró nuevamente el criterio de los expertos en función de las frecuencias observadas y los niveles de correlación de las razones calculadas con el IIEF. Los expertos seleccionaron como razones "Muy importantes" las siguientes: el ciclo de pago, de maduración y de efectivo, la rentabilidad económica y financiera y la utilidad distribuida/patrimonio. Por su parte, el coeficiente de correlación de Pearson permitió incorporar la calidad de la deuda, la rotación del activo circulante, la liquidez inmediata y la prueba ácida, por tener mayores correlaciones con el IIEF. Al mismo tiempo, se eliminan el ciclo de maduración y de efectivo por presentar correlaciones más bajas y se sustituye la rentabilidad financiera por el nivel de endeudamiento total y la utilidad distribuida/patrimonio por la utilidad distribuida/ventas netas. Ello se puede apreciar en el anexo 3. Como segundo paso, se recurrió a la técnica del triángulo de Füller (anexo 4) para determinar el peso específico o valor esperado (Vj) de cada indicador.

]]>

Con respecto a la creación de valor, se analizaron los sistemas de medición de desempeño que gozan de mayor aceptación en el mundo empresarial según el criterio de Vera (2009), el Valor económico agregado (EVA en inglés) y el Valor del flujo de efectivo agregado (CVA en inglés). La diferencia fundamental entre ambos indicadores radica en que el primero trabaja con los beneficios contables obtenidos,(6) mientras que el segundo se inclina por la utilización de flujos de efectivo.

Por otro lado, la limitación para su aplicación a la economía cubana responde, principalmente, a que son empleados para explicar el comportamiento del valor de las empresas en el mercado, lo que determinó la necesidad de realizar ajustes. Para ello, se tomó como punto de partida la ecuación propuesta por Fernández (1999) debido a su adecuada fundamentación desde el punto de vista teórico. El autor utiliza tres elementos principales en el cálculo del EVA, la rentabilidad económica ajustada después de impuestos (READI), el costo promedio ponderado de financiamiento (CPPF) y los activos totales (AT), de manera que resulta la siguiente expresión matemática:

![]()

No obstante, a los efectos de la investigación se trabaja en base al principio de cuantificar la creación de valor, pero ajustando este indicador en virtud de los criterios siguientes:

]]>

1. Se sustituye la READI por la REFO (rentabilidad económica en base al flujo operacional), ya que esta última permite incorporar el elemento flujo de caja en el análisis.

2. Se sustituye el CPPF por el costo de la deuda ajustado después de impuestos (KD) para reconocer exclusivamente la salida que significa el cumplimiento de los compromisos financieros con los acreedores y con el fisco.

3. Se mantiene en la formulación los activos totales.

De este modo, la expresión permite identificar el valor que aporta a los dueños la explotación de los activos después de haber cumplido con las exigencias financieras y se reconoce como margen de valor incorporado (MVI). Matemáticamente, se representa de la siguiente manera:

![]()

CONCLUSIONES

REFERENCIAS BIBLIOGRÁFICAS

ABELL, D. F. (1995): Managing with Dual Strategies: Mastering the Present, Preempting the Future, The Free Press, New York.

ACERO, R. (2013): Análisis estratégico: introducción a la dirección estratégica, Escuela de zootecnia y gestión sostenible, Universidad de Córdoba.

ACUÑA, G. (2001): "EVA. Determinación del valor económico agregado", Facultad de Ciencias Económicas, Universidad Nacional de Colombia, <http://www.gestiopolis.com/canales/financiera/articulos/no%208/Eva1.htm> [2/12/2011].

ÁLVAREZ, J. y F. BLANCO (1993): "La contabilidad de dirección estratégica en el proceso empresarial de mejora continua", Técnica Contable, vol. 5, n.o 1, Madrid, pp. 12-22.

AMAT, O. (2000): Comprender la Contabilidad y finanzas, Gestión 2000 S.A., Barcelona.

ANTHONY, R. (1990): El control de gestión, Deusto S.A., Bilbao.

ANZOLA, S. (2002): Administración de pequeñas empresas, McGraw Hill, México D.F.

ARRONTE, L. (2012): "Rediseño de la planeación estratégica de la EMCE", tesis de maestría en Dirección, Instituto Superior Politécnico José Antonio Echevarría, La Habana.

ASTIGARRAGA E. (2005): "El método Delphi", Universidad Deusto, San Sebastián, <http://www.prospectiva.eu/curso-prospectiva/Metodo_delphi.doc> [21/9/2012].

BESLEY, S. y E. BRIGHAM (2000): Fundamentos de Administración financiera, McGraw Hill, México D.F.

BLANCO, H. (2000): "El proceso estratégico a través de un proceso de consultoría gerencial: el caso de TRD Caribe", tesis de doctorado, Universidad de La Habana.

BLANCO, H. (2013): "El perfeccionamiento de una empresa: un enfoque gerencial", Cofin Habana, vol. 8, n.o 4, La Habana, pp. 35-44.

BREALEY, R. y S. MYERS (2006): Principios de finanzas corporativas, Mc Graw Hill, Madrid.

BUENO, E. (1996): Dirección estratégica de la empresa. Metodología, técnicas y casos, Pirámide, Madrid.

CARBALLAL DEL RIO, E. (2001): "¿Cómo hacer realidad el futuro?: el resto de la historia de la planeación estratégica", Folletos Gerenciales, vol. 5, n.o 3, Dirección de Cuadros y Estudios de Dirección, Ministerio de Educación Superior (MES- DCCED), La Habana, pp. 10-20.

CÓRDOVA, M. y R. PARRA (2009): "Estrategias financieras y su relación con las estrategias corporativas", tesis de licenciatura, Universidad de Oriente, Núcleo de Sucre, Cumaná, Venezuela.

DÍAZ, I. et al. (2010): Estrategia organizacional, Félix Varela, La Habana.

DOMÍNGUEZ, I. (2014): "Análisis y gestión de la liquidez empresarial", tesis de maestría en Finanzas, Universidad de La Habana.

FERNÁNDEZ, M. (2004): "La planeación estratégica. Previsión de futuro en el Holding", tesis de maestría, Instituto Superior Politécnico José Antonio Echeverría, La Habana.

FERNÁNDEZ, P. (1999): Valoración de empresa, Gestión 2000 S.A., Barcelona.

FERNÁNDEZ, P. (2013): "Un procedimiento de predicción de insolvencia para empresas cubanas", tesis de maestría, Universidad de La Habana.

FERNÁNDEZ, Y. (2010): "La programación multicriterio en la selección óptima de alternativas de inversión en instalaciones", <http://www.eumed.net/ce/2010b/yfa2.htm> [8/10/2013].

FLORES, M. (2012): "Dirección estratégica. Evolución histórica, entorno y actitud en la estrategia empresarial", <http://www.gestiopolis.com/canales/estrategiaydireccionestrategica> [18/11/2013].

FORCADELL, J. F. (2004): "El crecimiento empresarial desde el enfoque basado en los recursos. Hacia un modelo integrador", < http://catedradiversificacion.unizar.es/contenidos/publicaciones/Elcrecimientoempresarial.pdf> [25/5/2012].

FRANCÉS, A. (2006): Estrategias y planes para la empresa, Pearson Educación, Caracas.

GITMAN, L. J. (2003): Principios de administración financiera, Pearson Educación, México D.F.

GÓMEZ, G. E. (2002): "El control de gestión como herramienta fundamental para la gestión financiera", <http://www.gestiopolis.com/canales/financiera/articulos/no2/controldegestion.html> [29/7/2012]

GÓMEZ, L. R. y B. D. BALKIN (2003): Administración, McGraw-Hill, Madrid.

HARRISON, J. S. (2002): Fundamentos de la dirección estratégica, Internacional Thomson Editores, Madrid.

HAX, A. C. y N. S. MAJLUF (1984): Strategic Management: An Integrative Perspective, Prentice-Hall, New Jersey.

HERNÁNDEZ, M. (1997): "Acerca de la planificación del control de gestión", <http://www.ciberconta.unizar.es/leccion/cgdefi> [10/6/2012]

HERNÁNDEZ, M. (2001): "Un procedimiento de diagnóstico para el control de gestión empresarial", <http://www.5campus.com/leccion/diagnos2.htm8> [4/7/2012].

HURTADO DE MENDOZA, S. (2012): "Criterio de expertos. Su procesamiento a través del método Delphi", <http://www.ub.edu/histodidactica/index.php?option=com_content&view=article&id=21:criterio-de-expertos-su-procesamiento-a-traves-del-metododelphy&catid=11:metodologia-y-epistemologia&Itemid=103> [5/1/2012].

KOONTZ, H. y H. WEIHRICH (2003): Administración. Una perspectiva global, McGraw-Hill, México D.F.

LEICHEROVA, J. (2013): "Recomendaciones para la selección del estilo ideal para la toma de decisiones para problemas específicos", ponencia, Visión 2020, Congreso realizado por la International Business Information Management Association, Londres.

LORINO, P. (1993): El control de gestión estratégico: la gestión por actividades, Boixareu Marcombo, S.A., Barcelona.

MASCAREÑA, J. (2008): Introducción a las finanzas corporativas, McGraw-Hill, Madrid.

MENGUZZATO, M. y J. J. RENAU (1991): La dirección estratégica de la empresa un enfoque innovador del management, Ariel, Barcelona.

MERA, M. (2012): "Coeficiente de Cronbach", <https://prezi.com/hqogsbhyjxlg/coeficiente-de-cronbach/> [29/5/2014].

NOGUEIRA, D. (2001): "Propuesta de un procedimiento de control de gestión (MCG)", Gestión Empresarial, vol. 1, enero-junio, Morelia, pp. 80-86.

NOGUEIRA, D. (2002): "Procedimiento conceptual y herramientas de apoyo para potenciar el control de gestión en las empresas cubanas", tesis doctoral, Instituto Superior Politécnico José Antonio Echevarría, La Habana.

NOGUEIRA, D.; A. MEDINA; G. HERNÁNDEZ; C. NOGUEIRA y A. HERNÁNDEZ (2009): "Control de gestión y cuadro de mando integral: énfasis en la perspectiva financiera-aplicación en una empresa de servicios de informática", R. Adm., vol. 44, n.o 3, São Paulo, pp. 222-235.

OCHOA, J. L. (2014): "Planeación estratégica… ¿ciencia ficción?", <http://www.revistamprende.com/gestion/item/614-planeacion-estrategica-ciencia-ficcion> [19/2/2014].

PÁEZ, T. (1994): Estrategia empresarial y calidad de gestión, Konrad-Adenauer, Caracas.

PASTOR, J. L. (2012): "Finanzas corporativas", Universidad de San Martín de Porres, Lima, < http://www.usmp.edu.pe/recursoshumanos/pdf/1Finanzas%20Corporativas.pdf> [13/9/2011].

PERDOMO, A. (2000): Administración financiera del capital de trabajo, Thomson editorial mexicana S.A. de C.V., México D.F.

PÉREZ -CARBALLO, J. (1997): Estrategias y políticas financieras, ESIC, Madrid.

REYES, M. (2008): "Las estrategias financieras de la empresa", conferencia, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

RICARDO, A. (2012): "Índices integrales para el control de gestión: consideraciones y fundamentación teórica", Revista de Ingeniería Industrial, vol. XXXV, n.o 1, La Habana, pp. 94-104.

SÁNCHEZ, D. y O. RANGEL (2010): "Estrategias financieras de capital de trabajo en empresas farmacéuticas", <http://www.unilibrecali.edu.co/images2/revista-libre-empresa/pdf_articulos/volumen7/Estrategias_financieras_de_capital_de_trabajo_empresas_farmaceuticas_1.pdf> [19/2/2014].

SÁNCHEZ, V. G.; D. GARCÍA y R. ESTRADA (2014): "Barreras para la planeación estratégica en la PYME: un estudio empírico en empresas mexicanas", <http://www.uaeh.edu.mx/investigacion/icea/LI_SistOrgSocMedEfec/estrada_barcenas_roberto/barreras_para_la_planeacion_estrategica_en_la_pyme.pdf> [25/9/2014].

SIMONS, R. (1990): "The role of management control systems in creating competitive advantage: new perspective", Accounting, Organization and Society, vol. 15, n.o 1-2, Elsevier, Amsterdam, pp. 127-143.

SIMONS, R. (1994): Los sistemas de control como instrumentos para la renovación estratégica, Deusto S.A., Bilbao.

THOMPSON, A. y J. A. STRICKLAND (1994): Dirección y administración estratégica, McGraw-Hill, México D.F.

URÍAS, J. (1995): Análisis de estados financieros, Mc Graw-Hill, Madrid.

VÉLEZ, I. y R. DÁVILA (2000): "Análisis y planeación financieros", <http://cashflow88.com/decisiones/gerfin/capitulo2.pdf> [12/9/2011].

VERA, M. (2000): "Gerencia basada en valor y Gerencia financiera", Revista Tendencias, vol. I, n.o 2, Facultad de Ciencias Económicas y Administrativas, Universidad de Nariño, Colombia, pp. 109-132.

VERA, M. (2000a): "EVA y CVA como medidas de la creación de valor de un negocio. Una introducción", Revista Tendencias, vol. I, n.o 1, Facultad de Ciencias Económicas y Administrativas, Universidad de Nariño, Colombia, pp. 65-85.

VERA, M. (2006): "Gerencia basada en valor: la inclusión del costo financiero como un costo de oportunidad", Actualidad Contable FACES, vol. 9, n.o 13, Mérida, pp.154-165.

VERA, M. (2009): "Estrategias financieras empresariales", Facultad de Ciencias económicas y sociales, Universidad del Zulia, <http://www.econfinanzas.com/estrategias/> [21/2/2010].

VICTORE, R. (2005): "La dirección integrada de proyectos haciendo uso de las bases de datos en el marco del perfeccionamiento empresarial", Folletos Gerenciales, vol. 9, n.o 2, Dirección de Cuadros y Estudios de Dirección, Ministerio de Educación Superior (MES- DCCED), pp. 42-53.

VOGEL, H. (2000): "Gerenciar solo por indicadores financieros es un suicidio", <http://www.tablero-decomando.com/> [6/5/2012].

WESTON, J. F. (2006): Fundamentos de Administración financiera, vol. II y III, Félix Varela, La Habana.

Recibido: 10/6/2016

]]>

Aceptado: 26/9/2017

Grisell Leyva Ferreiro, Universidad de La Habana, Cuba, Correo electrónico: grisell511@fcf.uh.cu

NOTAS ACLARATORIAS

1. La conformación de un grupo con esta cantidad se considera una muestra aceptable a partir de la opinión de varios investigadores de la Rand Corporation (Astigarraga, 2005) que señalan que, si bien parece necesario un mínimo de 7 expertos, no es aconsejable recurrir a más de 30, pues la mejora en la previsión es muy pequeña y normalmente el incremento en costo y trabajo de investigación no compensa. ]]>

2. Véase Vera (2006).

3. Se considera tradicional cualquier ratio financiero reconocido por la literatura.

4. Para más información, véase Nogueira (2002).

5. Ídem.

6. Aunque es necesario realizar ajustes a los beneficios contables, al no existir una metodología única es difícil utilizar estas mediciones para comparar el desempeño de empresas que consideran diferentes tipos de ajustes en sus variables