La contabilidad ambiental como herramienta de gestión para el turismo sostenible

Environmental Accounting as a Management Tool for a Sustainable Tourism

]]> Gregorio Palma Macías,I Marlene Cañizares RoigII

RESUMEN

La presente investigación tiene como objetivo reflexionar sobre la relevancia de la aplicación de la contabilidad de gestión en el marco de la sostenibilidad de las actividades turísticas. Para ello, parte de una sistematización de aspectos teóricos abordados por diferentes autores que hacen referencia a la relación entre turismo y medio ambiente, y culmina con identificación de la necesidad de emplear la contabilidad de gestión ambiental en aras de lograr actividades que permitan el desarrollo de un turismo sostenible. ]]>

Palabras clave: contabilidad ambiental, medio ambiente, sostenibilidad, turismo.

ABSTRACT

The aim of this research is to reflect on the relevance of implementing management accounting in favor of the sustainability of touristic activities. Therefore, it starts from a systematization of theoretical aspects which have been tackled by different authors who make references to the relation between tourism and environment. The research ends by identifying the need to use accounting in environmental management in order to ensure activities that allow the development of a sustainable tourism.

Keywords: Environmental accounting, environment, sustainability, tourism.

]]>

INTRODUCCIÓN

En la actualidad, el término desarrollo socioeconómico está vinculado al desarrollo sostenible. Su primera definición fue ofrecida en el documento conocido como informe Brundtland (1987), fruto de los trabajos de la Comisión Mundial de Medio Ambiente y Desarrollo de las Naciones Unidas. En el texto se considera que el desarrollo sostenible no es otra cosa que "satisfacer las necesidades de las generaciones presentes sin comprometer las posibilidades de las del futuro para atender sus propias necesidades" (Brundtland, 1987, p. 16). "El término nace en inglés (sustainable development), a lo cual se le adjudica la confusión entre desarrollo sostenible y desarrollo sustentable, nociones que no presentan diferencia alguna" (Boullón, 2006, p. 17).

El ámbito del desarrollo sostenible puede dividirse, conceptualmente, en tres partes: ecológica, económica y social. Esta última se considera por la relación entre bienestar social, medio ambiente y bonanza económica. El triple resultado es un conjunto de indicadores de desempeño de una organización en las tres áreas.

En mayo de 1999, en la Reunión Nacional sobre Sostenibilidad celebrada en la ciudad estadounidense de Detroit, se estableció que el término desarrollo sostenible era equivalente a "nuevas tecnologías" y "nuevas formas de hacer negocios", lo que permitiría mejorar la calidad de vida actual en las dimensiones económica, ambiental y social, sin dañar la capacidad de las generaciones futuras de disfrutar de esa oportunidad. Asimismo, según la comunidad de derechos humanos, la sostenibilidad se logra y se mantiene por medio de la paz, la justicia y la democracia (Mckeown, 2002).

]]>

Posteriormente, en el año 2003, el concepto de sostenibilidad fue considerado teniendo en cuenta el capital de los recursos naturales. Ello se debió a que el desarrollo sostenible garantiza la no disminución de la riqueza nacional per cápita por la sustitución o conservación de las fuentes de esa riqueza, es decir, la existencia de producción, recursos humanos, sociales y capital natural (Murcia, 2010).

La noción de desarrollo sostenible es tratada de diversas maneras y por varios autores; sin embargo, los estudiosos coinciden en que el modelo de desarrollo que se adopte tiene que ser sostenible en relación con los aspectos económicos, ambientales y sociales (Mckeown, 2002; Mateo, 2002; Cortés y Borroto, 2008; Cambers et al., 2008; Moreno, 2009; Cano, 2009; Murcia, 2010; Giuseppantonio, 2010; Rubiano, 2011; Cano y Rodríguez, 2011; Pichs, 2012; Carpintero y Bellver, 2013).

Según Giuseppantonio (2010), la sostenibilidad se centra en cuatro componentes clave:

1. Sostenibilidad del medio ambiente: capacidad de mantener la calidad y reproducción de los recursos naturales. Es muy importante reconocer que el entorno propone límites a las actividades humanas, que en algunos casos impiden el "intercambio" de los recursos ambientales o daños al medio ambiente por beneficios potenciales. Ninguna combinación de beneficios puede compensar la pérdida de un aire suficientemente limpio para respirar, de agua, o de suelos y climas que contribuyen a la satisfacción de las necesidades alimentarias.

2. Sustentabilidad social: capacidad de garantizar las condiciones para el bienestar humano (seguridad, salud, educación), distribuidas uniformemente entre los diferentes géneros sociales. Es fundamental mantener la cohesión social para el logro de objetivos comunes, de modo que se satisfagan derechos básicos como la salud y el bienestar, la nutrición, la vivienda, la libertad de expresión y la identidad política y cultural.

3. Sostenibilidad económica: capacidad de generar ingresos y empleo para el sustento de la población. Las intervenciones de políticas económicas tienen que favorecer la distribución equitativa de cargas y beneficios.

4. Promover la cultura a través de la difusión internacional y la implementación local de la "Agenda 21 de la cultura", al ser esta un factor determinante de la actuación del hombre y, por tanto, fundamental para alcanzar el desarrollo sostenible. ]]>

Las numerosas cumbres y procesos multilaterales (Cumbre del Milenio, Cumbre Mundial de Desarrollo Sostenible de Johannesburgo, Conferencia Internacional sobre Financiación para el Desarrollo, entre otros) han tenido como objetivo la concepción y promoción de nuevas formas de desarrollo, incluido un cambio de las modalidades de producción y consumo. No obstante, han arrojado resultados prácticos que distan de una verdadera integración de las tres dimensiones del desarrollo sostenible, ya que persiste una aproximación secuencial a la resolución de los desafíos de la humanidad, en la que los aspectos económicos priman sobre los sociales y ambos sobre los ambientales (ONU, 2016).

Atendiendo a las observaciones previas, se considera que la sostenibilidad implica un equilibrio adecuado entre los factores económicos, sociales y ambientales. Para lograrlo, es necesario el desarrollo de una cultura que concientice a la sociedad con respecto a su protagonismo en el cuidado y protección del medio ambiente.

Ahora bien, teniendo en cuenta que el objeto de estudio de la investigación lo constituyen las actividades turísticas, se conciben desde la perspectiva de su sostenibilidad. Ello contribuye a la calidad de vida de la población, y tributa al desarrollo de una conciencia ambiental que facilita el uso racional y la conservación de los recursos naturales y etnoculturales del patrimonio, para el disfrute de las presentes y futuras generaciones.

Los elementos abordados permiten, entonces, formular la siguiente interrogante: ¿cómo lograr un turismo sostenible sin afectar el medio ambiente?

1. Turismo sostenible y medio ambiente ]]>

El turismo es una actividad económica que, en los últimos años, viene siendo objeto de una gestión medioambiental dirigida hacia la sostenibilidad, destinada a atraer a los sectores de la población deseosos de vacacionar en zonas donde se respete, en un sentido integral, el medio natural. El llamado ecoturismo, turismo verde, turismo sostenible, u otras denominaciones similares, es el encargado de buscar y asegurar la calidad medioambiental.

En tal sentido, según la Federación de Parques Nacionales y Naturales (FNNP), todas las formas de desarrollo turístico, gestión y actividad que mantienen la integridad ambiental, social y económica, así como el bienestar de los recursos naturales y culturales a perpetuidad, constituyen el turismo sostenible (FNNP, 1993).

Asimismo, en la Conferencia Euro mediterránea sobre Turismo y Desarrollo Sostenible de 1993, la Organización Mundial de Turismo (OMT) definió el turismo sostenible como aquel que:

Atiende las necesidades de los turistas actuales y de las regiones receptoras y, al mismo tiempo, protege y fomenta las oportunidades para el futuro. Se concibe como una vía hacia la gestión de todos los recursos, de forma que puedan satisfacerse las necesidades económicas, sociales y estéticas, respetando al mismo tiempo la integridad cultural, los procesos ecológicos esenciales, la diversidad biológica y los sistemas que sostienen la vida (Blasco, 2005, p. 2).

Según las fuentes consultadas, desde 1991 hasta la fecha es posible percibir una marcada evolución del término (Blasco, 2005, p. 3): ]]>

" 1991: primera vez que se aplica la expresión "turismo sostenible" al concepto de turismo, en la celebración del 41 Congreso de la Asociación Internacional de Expertos Científicos del Turismo (AIEST).

" 1992: con la Cumbre de la Tierra celebrada en Río de Janeiro, comienza a generarse una nueva tendencia que pretende integrar el desarrollo sostenible en la actividad turística. La Unión Europea (UE) aprueba el V Programa Comunitario de Política y Actuación en Materia de Medio Ambiente y Turismo Sostenible, con el objetivo de integrar el medio ambiente en todas sus políticas. Como consecuencia de este programa, se inicia la aplicación de las "Agendas 21" sectoriales, en las cuales se establece la necesidad de promover un turismo ecológicamente sostenible.

" 1995: se celebra en Lanzarote la Conferencia Mundial sobre Turismo Sostenible.

" 1996: la OMT publica la "Agenda 21 para la Industria de Viajes y Turismo", documento en el que señala las acciones que deben acometer los gobiernos y la empresa privada para garantizar los objetivos de la Cumbre de la Tierra. Presenta, además, principios básicos con respecto al turismo y el medio ambiente, con el fin de que el primero garantice la sostenibilidad no solo en sí mismo, sino también localmente.

" 1997: surge la Declaración de Berlín sobre Diversidad Biológica y Turismo Sostenible, cuyo objetivo es adaptar, a la actividad turística, los principios del Convenio de Diversidad Biológica firmado en Río en 1992.

" 2001: se crea, oficialmente, la Zona de Turismo Sustentable del Caribe durante la III Cumbre de la Asociación de Estados Caribeños (AEC) en Isla Margarita. En este mismo año, la Comisión Europea elabora la guía del Global Reporting Initiative (GRI) con las memorias de sostenibilidad.

" 2006: la Comisión de Desarrollo Sostenible de las Naciones Unidas elabora una metodología para el diseño de indicadores de sostenibilidad.

" 2009: la Comisión Económica para América Latina y el Caribe (CEPAL) elabora la guía metodológica "Diseño de indicadores compuestos de desarrollo sostenible".

" 2015: se celebra la Cumbre Mundial de Turismo Sostenible en España. Se recuerda y valida la Carta Mundial de Turismo Sostenible de 1995 y se analizan los principios y objetivos del desarrollo sostenible así como el Código Ético Mundial para el turismo. ]]>

" 2016: la comisión de la OMT para las Américas presenta un informe sobre la implementación del programa general de trabajo. El documento propone un resumen de las actividades llevadas a cabo por la organización desde el 2014 hasta el 2016, con los resultados obtenidos en el turismo sostenible en diferentes esferas y organizaciones.

El desarrollo turístico contribuye al deterioro de aquellos recursos naturales que, al mismo tiempo, constituyen uno de sus principales atractivos. De ello se deriva la necesidad de una simbiosis armónica entre turismo y medio ambiente, pues la elección del producto vacacional dependerá de la calidad de este último (Carrillo Ramos et al., 2007).

Actualmente, la demanda turística es cada vez más sensible a los problemas medioambientales, lo que se refleja en los cambios que se producen en la conducta de los turistas. Por un lado, se percibe una actitud responsable hacia el mantenimiento de las condiciones ambientales de los espacios; por otro, se observa una tendencia a viajar de manera independiente, lo cual suele conllevar el respeto por las tradiciones y costumbres locales y el gusto y la demanda de formas de alojamiento singulares; todo ello con niveles incluso bajos de confort, pero siempre y cuando los destinos turísticos protejan el medio natural, el patrimonio cultural y el medio ambiente en general. Por otro lado, existe una gran variedad de productos turísticos, entre los que se destacan el llamado turismo de sol y playa, de nieve y montaña, histórico cultural, termal, el ecoturismo y el turismo rural.

El objeto de estudio de la investigación se enfoca hacia el turismo rural, considerado dentro de la sustentabilidad debido a su funcionamiento local a pequeña escala, a su baja intensidad de uso, a que involucra actividades recreacionales donde la comunidad anfitriona participa de manera activa, así como a la manera en que promueve el cuidado y la protección del medio ambiente. Es posible referirse, además, a la convivencia del viajero con la comunidad que lo recibe, espacio en el que se genera un intercambio cultural que no compromete la identidad de los pueblos y brinda una experiencia diferente a la del turismo convencional (Cruz López, 2012).

El propósito principal de los viajes que se incluyen en el llamado turismo rural es que el turista conviva e interactúe con una comunidad en todas sus expresiones sociales, culturales, productivas y cotidianas. Dentro de las actividades que se realizan, se encuentran los talleres artesanales, las vivencias místicas, el aprendizaje de dialectos, la fotografía rural, los talleres gastronómicos, la preparación y uso de medicina tradicional, el agroturismo, la ecoarqueología y el etnoturismo [Secretaría de Turismo (SECTUR), 2002].

]]>

Sin embargo, si este tipo de turismo no es realizado bajo los principios de sustentabilidad y respeto, puede generar externalidades negativas que respondan, por ejemplo, a la transformación en mera mercancía de la tradición y cultura de un determinado pueblo o comunidad, de manera que se vea afectado su desarrollo y permanencia. Asimismo, si no se respetan los recursos naturales y el medio ambiente en cuestión, se puede producir contaminación, erosión del suelo y afectación de la biodiversidad. También debe preverse que, en lugares con un interés turístico específico, ya sea por cuestiones de ubicación estratégica o de gusto paisajístico, la puesta en marcha de actividades turísticas por la iniciativa privada puede llegar a entrar en conflicto con la población de la zona (Román, 2009).

En medio de este panorama, las actividades del turismo se proyectan sobre la base del desarrollo, desde una óptica de preservación del medio ambiente, cultural y social como alternativa de vida comunitaria. Ello implica un rol determinante por parte del gobierno nacional y local en el fortalecimiento de la capacidad turística, donde el verdadero producto turístico final es de escala local y de compromiso municipal.

El turismo puede contribuir a mejorar las relaciones entre el desarrollo turístico y la protección del medio ambiente, siempre que minimice los impactos provocados por sus actividades complementarias. Algunos de los principales conflictos ambientales tienen que ver con:

1. La energía: el consumo más significativo se produce en el transporte.

2. El consumo de agua.

3. Los residuos descontrolados que provocan graves afectaciones.

4. Los incendios provocados, en gran medida, por comportamientos inadecuados, factor al que se une el hecho de que el turismo suele ser una actividad que coincide con los meses más calurosos del año. ]]>

5. El ruido.

6. La degradación paisajística.

La preocupación por la satisfacción del turista y la generación de ingresos ha llevado a poner especial interés en el turismo rural, actividad que ha favorecido el mantenimiento y recuperación de rasgos culturales y tradiciones, así como la protección del ambiente natural en un contexto en el que muchas veces se olvida que la protección de la naturaleza y culturas tradicionales no son incompatibles con el crecimiento económico del país (Herrera, 2009).

Ahora bien, sobre las investigaciones realizadas acerca de temas turísticos se pueden señalar las siguientes consideraciones (Blanco, 2013, p. 5):

" Son muy escasos los estudios existentes sobre el compromiso medioambiental de las empresas turísticas. Los que se han llevado a cabo se centran en hoteles de tres, cuatro y cinco estrellas.

" Existe una reciente demanda de trabajos de investigación en relación con la sostenibilidad de la actividad turística en todo el mundo.

" Se distinguen dos tipos de iniciativas medioambientales voluntarias por parte de las empresas turísticas: ]]>

o Inclusión de consideraciones ambientales en su gestión operativa que pueden afectar directamente el rendimiento económico a través de ventajas competitivas y financieras (el uso más eficiente de las materias primas, la reducción de la contaminación, la compra más verde, entre otras).

o Realización de inversiones medioambientales para mejorar directamente la dimensión de los resultados del medio ambiente.

Sin embargo, Carpintero y Bellver (2013), en su libro La Situación del Mundo 2013 ¿Es posibe calcular la sostenibilidad?, reflexionan sobre la popularidad del término "sostenible", a partir de la argumentación de la necesidad de contar con indicadores que permitan realmente conocer la magnitud de su aplicación. En tal sentido, se han elaborado guías y procedimentos para el diseño de indicadores de sotenibilidad que incluyen nuevos enfoques como la ecoeficiencia. Entre los autores consultados que exhiben trabajos sobre el tema se destacan Torres et al. (2007), Leal (2009), Schuschny y Soto (2009), Rincón y Wellens (2011), Cano y Rodríguez (2011) y Salas Fuentes (2016).

La evaluación del impacto del turismo sobre el medio ambiente es un área de conocimiento nueva y sobre la cual se trabaja actualmente para unificar criterios e indicadores. Evaluar el impacto del turismo de naturaleza es una tarea compleja, debido, en gran parte, a que este segmento recibe gran influencia del paradigma de la sustentabilidad que, a su vez, implica la consideración de intervenciones derivadas de múltiples dimensiones (económicas, sociales, ambientales y turísticas) que producen, además, efectos directos e indirectos (Torres et al., 2007).

Para lograr una evaluación de los impactos, se ha esbozado una serie de indicadores relacionados con los efectos económicos que emanan de una política de fomento del turismo de naturaleza, elementos que pueden resultar útiles, además, para evaluar el avance en el logro de objetivos. En tal sentido, es posible citar el estudio realizado por Torres et al. (2007), quien considera también elementos para evaluar el impacto económico, social y ambiental de este tipo de actividad turística.

]]>

Obviamente, los indicadores "son un tipo específico de instrumento disponible, no el único pues existen las diagnosis, los estudios de impacto, las encuestas y otros que generalmente debe aplicarse una vez que se ha realizado el diagnóstico del destino turístico" (Cuétara y Romagosa, 2003, p. 33).

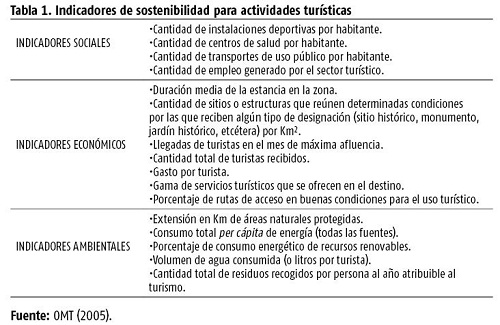

Por otro lado, es posible hablar de avances en el diseño de indicadores donde los decisores juegan un rol fundamental. Tal es el caso de la publicación de la OMT "Indicadores de desarrollo sostenible para los destinos turísticos. Guía práctica" (2005). El texto sintetiza los principales indicadores prácticos para la gestión sostenible de los destinos turísticos, de manera que facilita la toma de decisiones de gestores y administradores en cuanto al turismo sostenible. Asimismo, presenta una serie de aspectos clave aplicables a cualquier entorno, como se muestra en la tabla 1.

Se considera que el diseño de indicadores es muy variado, sin embargo, todos demuestran su carácter tridimensional en la relación con los aspectos económicos, sociales y ambientales, por lo que su diseño debe reflejar no solo los aspectos cualitativos, sino también los cuantitativos para que sea posible evidenciar las medidas a adoptar en aras de lograr la sostenibilidad deseada.

En este contexto, los destinos turísticos de Ecuador pueden convertirse en modelos de referencia, pero para ello se deben tener en cuenta criterios ambientales al planificar y ejecutar su gestión, de modo que se asegure un producto turístico de mayor calidad y atractivo. La riqueza y el avance socioeconómico que ha de generar el desarrollo turístico no deben conducirnos a un desarrollo intensivo y degradante, sino que ha de contemplarse y planificarse bajo la perspectiva de un desarrollo sostenible, compatible con el medio ambiente. Para lograr este cometido, es necesario realizar una adecuada gestión ambiental en las actividades turísticas, para lo cual es fundamental conocer la integración entre contabilidad y medio ambiente.

]]>

2. La contabilidad de gestión ambiental en las actividades turísticas

Actualmente, los usuarios de la información contable se apoyan en documentos primarios que recogen los diferentes flujos de gastos, ingresos y costos, alcanzados como consecuencia de la actividad llevada a cabo por una empresa u organización. A partir de esta información, se consideran dos tipos de contabilidad en función de su objeto y campo de acción, la financiera y la de gestión.

En los datos contables pueden no figurar de forma explícita los gastos e ingresos asociados a la gestión ambiental, derivados de los esfuerzos llevados a cabo para prevenir, corregir o minimizar el impacto ambiental causado por las operaciones de la empresa, por lo que permanecerían invisibles para los decisores. La búsqueda de una posible solución a esta circunstancia permitió lograr la integración entre las ciencias contables y el medio ambiente, consideradas por mucho tiempo disciplinas que no tenían relación alguna. Estas particularidades permiten entonces centrar la atención en la contabilidad de gestión o de costos.

Según las investigaciones realizadas por Chacón (2011), se reconocen dos enfoques en la aplicación práctica de la disciplina. De un lado, se hallan los que la estudian a partir de diversas técnicas de contabilización y control, tales como el costeo basado en las actividades (ABC en inglés), el sistema de costos de calidad o la contabilidad ambiental. Estas emanan de las respuestas más recientes que la contabilidad de costos ofrece a las empresas para que incrementen su productividad, reduzcan sus costos, mejoren la calidad de sus productos y ajusten sus plazos de entrega. En esta línea de pensamiento, se valoran los sistemas de contabilidad de costos y de control de gestión como uno de los factores asociados al éxito competitivo, es decir, constituyen una de las variables características de la dirección de cada empresa que favorece la adquisición de ventajas competitivas. Asimismo, analizan el uso de dichos sistemas junto a la influencia que los factores contextuales, internos y externos, pueden ejercer sobre su nivel de desarrollo en las empresas. Por otra parte, desde el punto de vista de la información contable se considera que "es la contabilidad de gestión en la que la cuestión medioambiental toma un verdadero contenido multidimensional" [Asociación Española de Contabilidad y Administración de Empresas (AECA), 1996, p. 5].

En primer lugar, por su objeto y campo específico, está profundamente imbricada con la administración empresarial y con el proceso endógeno de toma de decisiones. En segundo, la actual concepción del proceso de creación de valor amplía la visión de la empresa como caja negra y la extiende a sistemas abiertos en redes de interrelación con su entorno ecológico (social y natural). En este sentido, se considera que:

]]>

La gestión contable debe ser abordada a través de la información que ofrecen las ciencias económicas, contables y de gestión ambiental, eliminando fronteras del conocimiento sobre la información que brinda cada ciencia en su concepción teórica. Los problemas ambientales y la sostenibilidad de los recursos naturales deben ser abordados con carácter sistémico e interdisciplinario que integre conocimientos y muestre la información necesaria para el cuidado y conservación del medio ambiente (Cañizares, 2016, p. 5).

En países desarrollados (Alemania, España, Estados Unidos, entre otros), la contabilidad ya se ha relacionado formalmente con los aspectos medioambientales. Los tópicos relacionados con ellos son tomados en cuenta e incluso se desarrollan constantemente estudios e investigaciones en los que participan, de manera activa, distintas organizaciones. Así, aparecen términos de uso común como contabilidad medioambiental, contabilidad de gestión medioambiental, contabilidad ecológica o contabilidad verde. Estos calificativos han evolucionado y logrado mayor relevancia en su concepción teórica en la actualidad. Los primeros conceptos aparecen entre los años 1970 y 1990 a partir de la emergencia de estudios realizados por autores como Gray, Berbington y Walters (1993), Fernández Cuesta (1994), Blanco Ibarra (1996), Bravo (1997) y Ludevid (1999).

Posteriormente, debido a la relevancia del tema, se profundiza en el horizonte de información, de modo que se han realizado estudios que involucran la información contable ambiental dirigida hacia la toma de decisiones (Ramírez Padilla, 2008; Quinche, 2008; Fronti, 2009; Mejía Soto, 2010; Murcia, 2010; Rubiano, 2011; Pahlen y Campo, 2011; Figueroa, 2013; Ortiz y Pelegrín, 2013; Cañizares, 2015; Salas Fuentes, 2016).

Junto a estas cuestiones, fueron apareciendo diferentes conceptos de contabilidad ambiental y evolucionaron las concepciones sobre su objetivo principal. A continuación, es posible apreciar una relación de estos aspectos:

" Es un área de estudio de la contabilidad de gestión que relaciona la contabilidad con los problemas ambientales, brinda información sobre el estado, uso y valoración de los recursos, y permite que se asignen gastos para la protección medioambiental y la administración de recursos (AECA, 1996).

" Se relaciona con la inclusión de elementos relacionados con el medio ambiente entre las cuentas de una organización. En dicho concepto, la evolución de "ganancias" o "pérdidas" trasciende el ámbito contable en cuanto a su cuantificación monetaria, para verse reflejado de manera global. De ello resulta una evaluación de las acciones de la empresa y su impacto sobre el medio ambiente. El objetivo principal de la contabilidad ambiental es evaluar el uso de recursos y el impacto financiero de estos costos sobre la economía general de la empresa (Ramírez Padilla, 2008, p. 592). ]]>

" Se orienta hacia las medidas de protección del medio ambiente y sus objetivos principales son el reconocimiento y la revelación de los efectos medioambientales en la teoría, la técnica y la práctica contable (Pahlen y Campo, 2013).

De este modo, la contabilidad ambiental se fue consolidando como un segmento especializado de la disciplina contable constituida por varias ramas: Contabilidad financiera ambiental, Contabilidad de costos ambientales o Contabilidad de gestión ambiental y Auditoría medioambiental.

A partir de este enfoque, y de acuerdo con el criterio de Gómez Villegas (2009), es posible afirmar que, en su proceso de constitución, la contabilidad ambiental ha tenido profundos impactos en los modos de comprender, visualizar y abordar los problemas ambientales. De esta manera, su dinámica, matices e instrumentos son influenciados de forma directa por el reforzamiento o la transformación de las instituciones sociales.

Se considera que en la actualidad se ha logrado mayor relevancia en la impotancia de la temática, y los organismos encargados del cuidado y protección del medio ambiente le prestan especial atención, en aras de lograr una mayor aplicación y estandarizar criterios y procedimentos donde se diseñen mecanismos fiancieros que permitan evaluar los impactos provocados por las actividades y las empresas u organizaciones al medio ambiente.

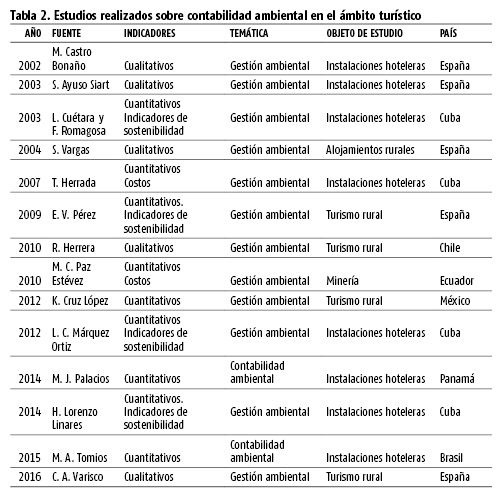

Para fundamentar los avances logrados en el tema, se atiende al objeto de estudio asumido en la presente investigación, que hace referencia al turismo rural, para lo cual se realizó una extensa búsqueda bibliográfica. Los resultados se presentan en la tabla 2, en la que es posible evidenciar la existencia de trabajos en el ámbito turístico encaminados, fundamentalmente, a la gestión ambiental en instalaciones hoteleras. Se nota, además, la carencia de procedimientos que involucren indicadores cuantitativos en el turismo de naturaleza con la gestión de costos económicos, ambientales y sociales. Estas consideraciones permiten, entonces, formular la siguiente interrogante que abre pautas para futuras investigaciones: ¿qué factores están incidiendo en esta problemática?

]]>

CONCLUSIONES

La contabilidad de gestión ambiental es una herramienta que permite gestionar las actividades turísticas mediante el cálculo de los costos económicos ambientales y sociales. Su aplicación posibilita la realización de análisis de sostenibilidad, al considerarse un instrumento fundamental para el logro de un turismo sostenible; sin embargo, se carece de procedimientos contables que la permitan.

La mayoría de las investigaciones en el entorno turístico se dirigen hacia la gestión ambiental, respaldadas por normas internacionales para su aplicación. De ese modo, han despertado gran interés en el ámbito del desarrollo sostenible. En tal sentido, en diversos países se desarrollan estudios en aras de diseñar herramientas que contribuyan al turismo sostenible, y se destaca su utilidad en instalaciones hoteleras y, con un menor grado de avance, en lo referente al turismo rural.

]]> REFERENCIAS BIBLIOGRÁFICAS

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA) (1996): "Contabilidad de gestión medioambiental. Principios de la contabilidad de gestión", documento n.o 13, Madrid.

AYUSO SIART, S. (2003): "Gestión sostenible en la industria turística: retórica y práctica en el sector hotelero español", tesis doctoral, Universidad Autónoma de Barcelona.

BLANCO IBARRA, F. (1996): "El impacto medioambiental en la contabilidad de gestión", ponencia, VII Encuentro AECA, Palma de Mallorca.

BLANCO, R. (2013): "Hacia una gestión sostenible de las actividades turísticas en los espacios rurales y naturales", Revista Internacional de Organización, vol. 2, n.o 10, Universidad de Extremadura, pp. 131-155.

BLASCO, M. L. (2005): "Introducción al concepto de turismo sostenible", <https://www.aragon.es/estaticos/ImportFiles/06/docs/%C3%81reas/EducaSensib/Sensibilizaci%C3%B3nAmbiental/Campa%C3%B1as/TurismoSostenible/PonenciasPresentadas/INTRODUCCION.pdf> [6/5/2017].

BOULLÓN, R. (2006): "Espacio turístico y desarrollo sustentable", Aportes y transferencias, vol. 10, n.o 2, Universidad Nacional de Mar del Plata, pp. 17-24.

BRAVO, J. M. (1997): "La contabilidad y el problema medioambiental", ponencia, XV Congreso Nacional de Estudiantes Universitarios de Auditoría, <http://razonespublicas.files.wordpress.com/2009/09/la-contabilidad-y-el-problema-medioambiental-manuel-jose-bravo-urrutia_1997.pdf> [12/7/2016].

BRUNDTLAND, G. (1987): Nuestro futuro común, Alianza, Madrid.

CAMBERS, G; G. CHAPMAN; P. DIAMOND y L. DOWN (2008): Educación para el desarrollo sostenible, Oficina regional de educación de la UNESCO, Santiago de Chile.

CANO, A. (2009): "Territorio y sostenibilidad. Aproximación a la huella ecológica de Andalucía", Revista de Estudios Regionales, España, vol. 2, n.o 84, Universidad de Sevilla, pp. 115-145.

CANO, A. y C. RODRÍGUEZ (2011): "Indicadores y sistemas de cuentas ambientales y económicas integrados. Grado de instrumentación: el estado actual", Revista de Economía, vol. 28, n.o 7, Universidad de Sevilla, pp. 77-110.

CAÑIZARES, M. (2015): "Indicadores de sostenibilidad en el uso racional del agua potable en ciudad de La Habana", en J. Ricardez Jiménez y F. Borrás Atiénzar, Investigaciones doctorales en las ciencias administrativas y contables, Universidad Veracruzana, pp. 231-244.

CAÑIZARES, M. (2016): "Procedimiento para cuantificar los costos de las actividades ambientales en la gestión de sostenibilidad del recurso agua potable", Cofin Habana, vol. 11, n.o 2, La Habana, pp. 160-183.

CARPINTERO, O. y J. BELLVER (2013): La Situación del Mundo 2013 ¿Es aún posible lograr la sostenibilidad?, Icaria Editorial, Madrid.

CARRILLO RAMOS, S. T.; P. R. O' REILLY ESPINOSA; A. PELEGRÍN MESA y K. URRA LÓPEZ (2007): "Evaluación de la contabilidad financiera y gestión medioambiental en empresas turísticas", Teoría y Praxis, vol. 2, n.o 3, Universidad de Quintana Roo, pp. 173-185.

CASTRO BONAÑO, M. (2003): "Cuantificación del desarrollo sostenible urbano. Una aplicación de la teoría de los conjuntos difusos", <www.asepelt.org/ficheros/File/Anales/2003%20%20Almeria/asepeltPDF/217.pdf> [5/7/2017].

CHACÓN, G. B. (2011): "La contabilidad de costos en el sistema de información contable", Revista Actualidad Contable FACES, vol. 14, n.o 22, Mérida, pp. 21-44.

CORTÉS, M. y A. BORROTO (2008): "Modelación y sociedad. Problemas de desarrollo", Revista latinoamericana de economía, vol. 39, no 154, Universidad Nacional Autónoma de México (UNAM), pp. 184-197.

CRUZ LÓPEZ, K. (2012): "Enfoque de costos y gestión ambiental en las investigaciones de turismo rural", Revista digital del Instituto Internacional de Costos, vol. 2, n.o XII, España, pp. 1-17.

CUÉTARA, L. y F. ROMAGOSA (2003): "Propuesta de indicadores para la sostenibilidad en destinos turísticos", Retos Turísticos, vol. 1, n.o 2, Matanzas, pp. 1-10.

FEDERACIÓN DE PARQUES DE NACIONALES Y NATURALES (FNNP) (1993): "Turismo sostenible", <http://www.larutanatural.eu/turismo-sostenible-introduccion-a-la-seccion> [6/5/2017].

FERNÁNDEZ CUESTA, C (1994): "La contabilidad y el medio ambiente", Técnica contable, vol. 44, n.o 522, Madrid, pp. 397-408.

FIGUEROA, A. (2013): "Crecimiento económico y medio ambiente", <http://www.eclac.cl/publicaciones/xml/7/49527/RVE10Completa.pdf> [9/9/2016].

FORO UNIVERSAL DE LAS CULTURAS (2002): "Agenda 21 de la cultura", Porto Alegre.

FRONTI, L. (2009): El sistema contable de gestión ambiental ante el cambio climático, Centro de Investigación en Contabilidad Social de la Universidad de Buenos Aires.

GIUSEPPANTONIO, V. (2010): "Evolución del concepto de desarrollo sostenible", <http://huespedes.cica.es/gimadus/23/09_la_evolucion_del_concepto_de_desarrollo_sost.html> [6/5/2017].

GÓMEZ VILLEGAS, M. (2009): "Tensiones, posibilidades y riesgos de la contabilidad medioambiental empresarial", Revista Contaduría Universidad de Antioquia, vol. 2, n.o 54, Colombia, pp. 55-78.

GRAY, R.; J. BERBINGTON y D. WALTERS (1993): Accounting for the environment, Sage Publishing, Londres.

HERRADA, T. (2007): "Procedimiento para la planificación, control y análisis de los costos medioambientales en instalaciones hoteleras. Caso Hotel Tryp Cayo Coco", tesis doctoral, Universidad de Camagüey.

HERRERA, R. (2009): Estudio sobre turismo rural en Chile, Instituto Interamericano de Cooperación para la Agricultura (IICA), Valdivia.

LEAL, J. (2009): Identificación, selección y utilización de indicadores de ecoeficiencia, División de Desarrollo Sostenible y Asentamientos Humanos (CEPAL), Cartagena.

LORENZO LINARES, H. (2014): "Del desarrollo turístico sostenible al desarrollo local. Su comportamiento complejo", Revista de Turismo y Patrimonio Cultural, vol. 12, n.o 2, Universidad de La Laguna, España, pp. 453-466.

LUDEVID, M. (1999): Contabilidad ambiental. Medida, evaluación y comunicación de la actuación ambiental de la empresa, Agencia Europea de Medio Ambiente, Barcelona.

MÁRQUEZ ORTIZ, L. C. (2012): "SOSTUR: sostenibilidad turística. Modelo de gestión para evaluar y mejorar la sostenibilidad en los destinos turísticos", <http://servicio.bc.uc.edu.ve/multidisciplinarias/estudios_culturales/num10/art19.pdf> [5/7/2017].

MATEO, J. M. (2002): Medio ambiente y desarrollo, Universidad de Bogotá. Bogotá.

MCKEOWN, R. (2002): Manual de educación para el desarrollo sostenible, Centro para la Geografía y la Educación Ambiental, Universidad de Tennessee.

MEJÍA SOTO, E. (2010): Contabilidad ambiental. Crítica al modelo de contabilidad financiera, Armenia, Quindío, Colombia.

MORENO, D. (2009): "Valoración económica del uso de tecnologías de saneamiento ecológico para aguas residuales domiciliarias", Revista Iberoamericana de Economía Ecológica (REVIBEC), vol. 13, n.o 1, Ecuador, pp. 1-13.

MURCIA, D. (2010): "El sistema de cuentas económicas ambientales integradas: medición de la sostenibilidad del desarrollo", <https://www.dane.gov.co/files/investigaciones/pib/ambientales/Met_Cuenta_Satelite_Medio_Ambiente_01_12.pdf> [5/7/2017].

ONU (2016): "Informe del Comité de Expertos sobre contabilidad ambiental y económica", <unstats.un.org/unsd/statcom/doc07/2012-9s-EnvAccounting.pdf> [4/6/2016].

ORGANIZACIÓN MUNDIAL DEL TURISMO (OMT) (2005): "Indicadores de desarrollo sostenible para los destinos turísticos. Guía práctica", <http://www.ucipfg.com/Repositorio/MGTS/MGTS14/MGTSV-07/tema2/OMTIndicadores_de_desarrollo_de_turismo_sostenible_para_los_destinos_turisticos.pdf> [4/6/2016].

ORTIZ, M. L. y A. PELEGRÍN (2013): "Investigación en Contabilidad financiera medioambiental en México", Retos de la Dirección, vol. 7, n.o 1, Universidad de Camagüey, pp. 15-29.

PAHLEN, R. y A. M. CAMPO (2011): "La contabilidad ambiental ineludible en la contabilidad financiera y gubernamental", <http://cofinhabana.fcf.uh.cu/index.php/> [2/4/2016].

PAHLEN, R. y A. M. CAMPO (2013): "Las contingencias en el marco de la contabilidad ambiental-financiera", Cofin Habana, vol. 7, n.o 3, La Habana, pp. 55-59.

PALACIOS, M. J. (2014): "Modelo contable para la gestión ambiental en la industria hotelera de Panamá", <www.economicas.uba.ar/wp.../022_2016_PAGINA2_COPETE_SUAREZKIMURA.p" [12/4/2016].

PAZ ESTÉVEZ, M. C. (2010): "Costo social y ambiental de las actividades mineras en el Ecuador", <http://www.puce.edu.ec/economia/docs/disertaciones/2010/2010_paz_estevez_maria_cristina.pdf.> [5/1/2017].

PÉREZ, E. (2009): "Evaluación de las sostenibilidad del turismo rural mediante indicadores sintéticos", <www.researchgate.net/publication/26844636_Evaluacion_de_las_sostenibilidad_del_turismo_rural_mediante_indicadores> [2/8/2016].

PICHS, R. (2012): Recursos naturales, economía mundial y crisis ambiental, Editorial Científico Técnica, La Habana.

QUINCHE, M. (2008): "Una evaluación crítica de la Contabilidad ambiental empresarial", Revista Investigación y Reflexión, vol. 16, n.o 1, Bogotá, pp. 1-11.

RAMÍREZ PADILLA, D. (2008): Contabilidad administrativa, McGraw Hill, México D.F.

RINCÓN, E. y A. WELLENS (2011): "Cálculo de indicadores de ecoeficiencia para dos empresas ladrilleras mexicanas", Revista internacional de contaminación ambiental, vol. 27, n.o 4, México D.F., pp. 333-345.

ROMÁN, M. F. (2009): Turismo rural en Argentina: concepto, situación y perspectivas, Instituto Interamericano de Cooperación para la Agricultura (IICA), Buenos Aires.

RUBIANO, B. (2011): "Gestión económica de recursos naturales. Una propuesta para las ciencias de la complejidad", tesis de maestría en Dirección, Universidad Nacional de Bogotá.

SALAS FUENTES, H. (2016): "Índices ponderados de ecoeficiencia y ecoeficacia desde la contabilidad de dirección estratégica medioambiental", tesis doctoral, Universidad de Oriente.

SCHUSCHNY, A. y H. SOTO (2009): "Guía metodológica. Diseño de indicadores compuestos de desarrollo sostenible", < centro.paot.mx/documentos/cepal/guia_metodologica.pdf> [5/3/2016].

SECRETARÍA DE TURISMO (SECTUR) (2002): Elaboración de proyectos de turismo alternativo, México D.F.

TOMIOS, M. A. (2015): "Valoración económica ambiental en el turismo. Temas de debate", Estudios y Perspectivas en Turismo, vol. 24, n.o 1, Centro de Investigaciones y Estudios Turísticos, Buenos Aires, pp. 172-187.

TORRES, E. et al. (2007): "Elementos para evaluar el impacto económico, social y ambiental del turismo de naturaleza en México", <http://ctur.sectur.gob.mx/pdf/.../METODOLOGIA_SUSTENTABILIDAD_1d3.pdf> [14/6/2016].

VARGAS, S. (2004): "Estudio rural y medio ambiente", <https://www.uhu.es/...vargas/.../ESTUDIO%20TURISMO%20RURAL%20Y%20M> [5/2/2017].

VARISCO, C. A. (2016): "Turismo rural: propuesta metodológica para un enfoque sistémico", PASOS. Revista de Turismo y Patrimonio Cultural, vol. 14, n.o 1, Universidad de La Laguna, Tenerife, pp. 153- 167.

Recibido: 20/7/2017

Aceptado: 26/9/2017

]]>

Gregorio Palma Macías, Universidad Técnica de Manabí, Ecuador, Correo electrónico: gpalma@utm.edu.ec

Marlene Cañizares Roig, Universidad de la Habana, Cuba, Correo electrónico: marlecr67@gmail.com