Procedimiento contable para valorar y reconocer activos intangibles de propiedad intelectual en empresas estatales cubanas

Countable Procedure for Assessing and Recognizing Copyright Intangible Assets in Cuban State Enterprises

]]> Evelio Suárez Gutiérrez,I Berto M. Nazco Franquiz, Abel Sarduy QuintanillaII

RESUMEN

El presente texto refiere el tratamiento contable de activos intangibles (AI) de propiedad intelectual (PI) en empresas estatales cubanas que gestionan sistemas internos de diversas instituciones. Aun cuando las normativas establecen el registro a costo de producción o el desarrollo de esos recursos generados en las entidades, no existen herramientas para valorarlos y reconocerlos en los estados financieros. En tal sentido, el trabajo se propuso como meta la presentación de un procedimiento que resuelva dicha necesidad, cuya relevancia radica en el hecho de que propone el modo de contabilizar hechos económicos durante la investigación y desarrollo para crear intangibles, además de que posibilita el establecimiento de nuevos procederes para profesionales contables. Los métodos teóricos empleados fueron inducción-deducción, abstracción-concreción y análisis-síntesis. Mediante encuestas, entrevistas, revisión documental y observación científica, fue posible identificar el escaso ordenamiento del sistema contable empresarial y que algunos directivos y funcionarios desconocen ciertos aspectos del tema objeto de estudio. Finalmente, se describió el procedimiento concebido que se considera como una herramienta aplicable y fundamentada según las legislaciones nacionales. ]]>

Palabras clave: activos intangibles, empresas, propiedad intelectual.

ABSTRACT

The present paper deals with the countable processing of copyright intangible assets (IA) in Cuban State Enterprises which manage internal systems of different institutions. Even though regulations establish registration according to production costs, or the development of those resources generated in the institutions, there are no tools for assessing them, or recognizing them in the financial statements. In that sense, the paper sets as its objective to present a procedure that meets such need. The relevance of such a procedure is given by the fact that it proposes the way to count economic actions during research and development to create intangible assets, besides; it provides the possibility to create new behaviors for countable professionals. The theoretical methods used were induction and deduction, abstraction and concretion, and analysis and synthesis. Through surveys, interviews, documental review, and scientific observation it was possible to know there is a poor organization of the business countable system, and that some managers and employees do not know certain aspects of the theme that is the object of study. Finally, the procedure that is consider being an applicable and established tool according to national legislations, was described.

Keywords: Intangible assets, enterprises, copyright.

]]>

INTRODUCCIÓN

Desde las dos últimas décadas del siglo XX, las inversiones de las transnacionales en investigación y desarrollo (I+D) en busca de innovaciones (i) protegidas por derechos de propiedad intelectual (PI) para garantizar el futuro desempeño y el incremento de utilidades, ha incentivado, en el mundo, la gestión sin límites de recursos intangibles. Todo ello ha ocurrido ante la opinión de científicos, académicos y empresarios que aseveran que en la actualidad la fuente de valor y riquezas económicas radica en esos activos, mientras se internacionaliza la incertidumbre debido a que no se reconocen en los estados financieros de las entidades.

La inserción de la PI en tratados de comercio internacional fue un tema propuesto por Estados Unidos para proteger inversiones y el llamado libre comercio entre países. En 1995, fue puesto en vigor el acuerdo sobre los Aspectos de Derechos de Propiedad Intelectual Relacionados con el Comercio (ADPIC), en el acta final del Acuerdo de Marruecos (anexo 1C), donde se constituyó la Organización Mundial del Comercio (OMC), sustituta del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT en inglés), y se exigió su cumplimento a los países miembros, incluido Cuba.

La PI, que incluye dos ramas, propiedad industrial y derecho de autor (Astudillo, 2015), se rige, a nivel global, por la Organización Mundial de la Propiedad Intelectual (OMPI) que nació, a su vez, en 1967 como organismo especializado de las Naciones Unidas. En Cuba, desde 1975, los asuntos relacionados con esta temática se manejan en la Oficina Cubana de Propiedad Industrial (OCPI) del Ministerio de Ciencia, Tecnología y Medioambiente (CITMA) y el Centro Nacional del Derecho de Autor (CENDA) del Ministerio de Cultura (MINCUL) (Morejón, 2012).

La voluntad expresada en los Lineamientos de la Política Económica y Social del VI Congreso del PCC, ratificados en el VII, declaró que la empresa estatal cubana constituye la forma principal de la economía nacional e indicó la adecuación de su actuación y la integración de ciencia y tecnología en la producción de bienes y servicios. En tal sentido, le corresponde a la contabilidad informar cualquier acontecimiento económico que afecte la situación patrimonial organizacional para la adopción de decisiones administrativas eficientes (PCC, 2016a, 2016b) y a la PI, como disciplina del Derecho, garantizar el orden administrativo y legislativo en los procesos creativos (Suárez, Contreras y Nazco, 2015; Suárez y Contreras, 2016). ]]>

Es preciso indicar que el presente estudio asumió el fundamento del descubrimiento que realizó Marx (1965) cuando analizó el sistema capitalista en cuanto a la segunda característica del trabajo que se concreta en mercancías o riqueza material y que él llamó secundaria, distinta de la determinante de aquellos tiempos, la producción inmaterial. Aun cuando esta tuviera como finalidad exclusiva el cambio y originara, por tanto, mercancías, cabían dos hipótesis:

" Si se tradujeran en mercancías valores de uso que revistieran una forma personal, distinta del productor y consumidor, podían existir en el intervalo que separa la producción del consumo, circular y realizarse sin desvincularse del acto de creación como ocurre con las obras de arte (bienes).

" Si se condicionara a otro tipo de mercancías, donde los intangibles no pueden separarse del acto de creación como ocurre en determinadas profesiones y ramas de la economía [docencia, funciones de teatro, gastronomía y abogacía (servicios)] puede deducirse que los activos intangibles (AI) de PI son también resultado del trabajo humano.

Al releer a Marx (1973, pp. 189-192), es posible apreciar la genialidad con que interpretó fenómenos embrionarios en su época. Al referirse al movimiento de la producción y sobre todo de la valorización, en el que las mercancías solo figuran como exponentes de valor expresado en dinero aritmético, señaló que la contabilidad fija o determina el precio de las mercancías y establece dicho proceso junto al control.

Por otra parte, los AI, en la llamada sociedad del conocimiento (Núñez, 2007),(1) se presentan en diferentes producciones científicas como prácticas, saberes, competencias, destrezas, culturas, filosofías e infraestructuras difíciles de valuar de manera precisa en términos monetarios, para gestionarlos y explotarlos en las negociaciones.

]]>

Según Meigs y Meigs (1992), la base de valuación de los AI es el costo. Deberán aparecer en el balance general solo si se incurrió en algún gasto de adquisición o desarrollo. Asimismo, Bertolino, Díaz y Suardi (2008, 2009) consideraron que la falta de información completa y homogénea sobre los AI en los estados contables impide que se conozcan todas sus potencialidades. Parte de los costos en I+D se registran como gastos del ejercicio por la incertidumbre que existe sobre su éxito y se carece de instrumentos que permitan difundir información sobre ellos. Un primer paso significativo para mejorar el sistema contable sería la revelación de información cuantitativa sobre costos de I+D. Gutiérrez y Pérez (2009) reconocieron que mediante el seguimiento del sacrificio de recursos a través de un sistema contable analítico pudieran valorarse los AI en términos monetarios.

Por su parte, Torre (2011) argumentó que los AI se caracterizan por ser derechos o privilegios reductores de costos que mejoran la calidad o garantizan la aceptación de productos en mercados y aportan beneficios a las empresas; no obstante, para que existan deben llevarse a cabo actividades de I+D.

Por otro lado, García (2014) los consideró como abarcadores de derechos de patentes, marcas, nombres comerciales, dibujos o modelos, además de la propiedad literaria y artística. En este caso se trata de AI de PI.

Asimismo, de las reflexiones de Torres (2014) se deriva la idea de que los AI configuran ventajas competitivas sostenibles por su dificultad de réplica. El autor enunció, además, las diferentes comunidades o frentes de investigación relacionados con ellos a nivel mundial: capital intelectual (CI), medida del desempeño y valoración financiera, todo ello admitiendo el espacio que le corresponde a la contabilidad a pesar de considerarla como tradicional.

En Cuba, se han obtenido resultados sobre los AI desde el enfoque de CI a partir de los estudios de Rivero (2009), Ruso (2013) y Borrás y Campos (2015), realizados a partir de un proyecto institucional en la Universidad de La Habana. Por su parte, García (2014) desplegó una metodología para negociaciones con intangibles, pero sin considerar la regla del devengo que, de acuerdo con Del Toro (2015), establece el registro contable en el momento en que ocurren los hechos económicos.

]]>

Las IFRS (Norma Internacional de Información Financiera) instauraron, en el año 2012, que para reconocer los AI que se generan en la empresa se debe haber utilizado I+D. Así, se consensuó internacionalmente el no reconocimiento de los surgidos solo de la I por su imposibilidad de producir beneficios, de modo que los desembolsos asociados en esa actividad tendrán que reconocerse como gastos del periodo. En la fase de D, si la entidad evidencia que completará el AI para usarlo, arrendarlo u obtener beneficios, y registró de forma fiable los desembolsos atribuibles durante el periodo, entonces podrá reconocer el que este genere. Si no diferenciara ambas fases, se vería obligada a considerar los costos como parte de la I y, por tanto, tendría que imputarlos al resultado del ejercicio.

Mora (2015) evidenció, mediante un caso práctico, el proceder para la valoración y reconocimiento de AI de PI que se crean en el interior de una empresa apegada a normas contables. No obstante, se consideró el criterio de Deás (2016), quien expresó que, a pesar de ciertos niveles de flexibilización normativos, ni la adopción ni la adaptación son caminos correctos, pues los estándares contables internacionales no se pueden aplicar de manera tácita a la práctica cubana.

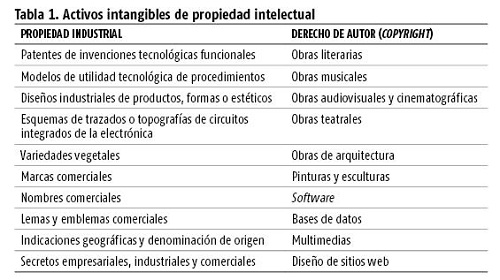

En tal sentido, es posible referirse a la necesidad de innovar y basar estrategias en AI por ser recursos ilimitados y renovables. Al tratarse de AI de PI, es imprescindible garantizar inventores, creadores y entidades en general y que no se copie o robe el fruto de ese trabajo, por lo que resulta ineludible la protección legal, según las concepciones de Xing, Ge y Song (2016). Derivado de este panorama, se evidencia el requerimiento de una herramienta para valorarlos, registrarlos y reconocerlos en los estados financieros. De ese modo, el objetivo del trabajo se enfoca hacia la propuesta de un procedimiento para ello sobre la base de la regla del devengo en actividades de I+D+i que pudieran ejercitarse en empresas estatales cubanas. Se considera válido el concepto de AI de la Norma Cubana de Contabilidad donde se destaca que solo son visibles en el instrumento legal que justifica el derecho a su usufructo y se reflexiona sobre el reordenamiento de su clasificación y la idea de que los de PI (tabla 1) son los que más se ajustan a este criterio a partir de su materialización por parte de una disciplina del Derecho. Cabe destacar que las franquicias y licencias son medios para negociar con intangibles.

1. Metodología

]]>

Del nivel teórico, los métodos y técnicas que se emplearon fueron inducción-deducción, análisis-síntesis y abstracción-concreción, a partir de diferentes criterios y opiniones de autores nacionales e internacionales que, sin dudas, constituyen importantes aportes doctrinales. Por otra parte, del nivel empírico se aplicaron encuestas, entrevistas y revisión documental en entidades del territorio de Villa Clara que la Delegación Provincial de CITMA tiene registradas como de avanzada en la temática. Se utilizaron, asimismo, diversas fuentes de información y legislaciones nacionales e internacionales para el diseño del procedimiento formulado.

2. Discusión y resultados

Como principios básicos para la valoración y registro de los AI a ser producidos en actividades de I+D, se razonó su realización por proyectos, lo cual hace imprescindible la conciliación con la dirección contable antes de iniciarse el proceso para que se identifiquen, clasifiquen e implementen modelos y registros necesarios, así como la designación de un profesional con los medios indispensables para realizar la tarea.

Resulta esencial sistematizar que se denomina reconocimiento de los elementos en los estados financieros al proceso de incorporación en ellos de una partida, siempre que sea probable que cualquier beneficio asociado a esta llegue o salga de la empresa y tenga un costo o valor que pueda ser medido con fiabilidad. Luego, no se reconocerán cuando se considere inalcanzable que del desembolso correspondiente se generarán utilidades; tal transacción deberá registrarse como gasto del periodo. Asimismo, se concibe la I+D como actividad para lograr innovaciones y AI, donde se invierte con medios propios y se financia con el fondo de desarrollo creado a partir de las reservas voluntarias de utilidades.

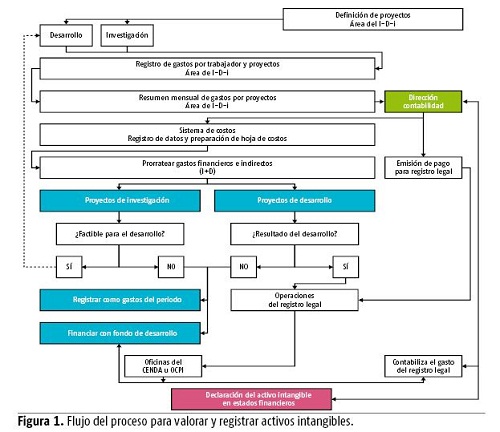

Para el diseño del procedimiento contable de AI de PI se consideró todo el marco legal cubano disponible que fundamenta y justifica su pertinencia y viabilidad. En tal sentido, se tomaron, entre otras, la Resolución 494/2016 del Ministerio de Finanzas y Precios (MFP) y el Decreto n.o 281/2007 del Consejo de Ministros, documentos que otorgan nuevas perspectivas al empleo de la contabilidad. Por último, al considerarse el flujo de información como la actividad más importante a tener en cuenta en un sistema contable, en la figura 1 se refleja el proceso necesario para el desarrollo de proyectos de I+D.

]]>

]]>

3. Método para valorizar y registrar AI de PI

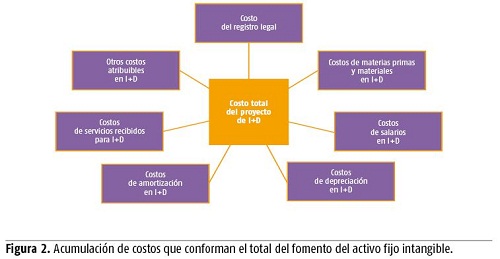

Al establecer cuentas en el nuevo clasificador para registrar procesos de creación de AI, las normas cubanas condicionaron que se puedan valorar según su precio de costo, desarrollo o construcción. Si se entiende como principio que todos los desembolsos o sacrificios de recursos por proyectos son controlables, el método para valorizarlos será el de acumulación de erogaciones como se muestran en la figura 2.

4. Procedimiento contable para el registro y control de AI de PI

El presente procedimiento considera como AI producidos internamente a aquellos que se deriven de proyectos de I+D empresariales y nunca de la I sola, de manera que se debe registrar y reconocer el que cumpla, en relación con su concepto, los siguientes requisitos: ]]>

" Que carezca de sustancia física.

" Que siendo reconocido de manera legal posea nombre o características que posibiliten su identificación y esté definido como alguna modalidad de PI.

" Que cuente con la documentación que acredita su registro legal y contable y que contribuya con ingresos o beneficios futuros, maximice utilidades o minimice gastos.

Se presupone la necesaria relación entre las áreas contables I+D y la que realiza operaciones de protección o registro legal ante las instituciones correspondientes (separación de responsabilidades y tareas). En el mismo sentido, deberá estar documentada y disponible para su verificación, asegurar que solo se efectúen transacciones que cuenten con la conformidad de la dirección, así como con el registro oportuno que garantice su relevancia y utilidad, válido para todo el proceso o ciclo contable.

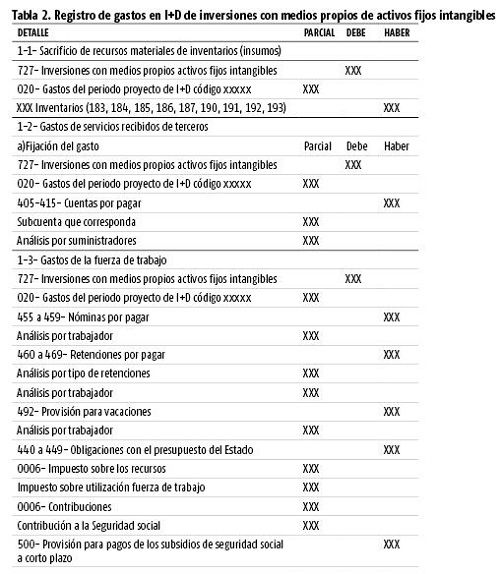

4.1. Registro de gastos en I+D de inversiones con medios propios de activos fijos intangibles

En la tabla 2 se podrá apreciar el procedimiento contable que recoge los gastos en I+D de inversiones con medios propios de activos fijos intangibles.

]]>

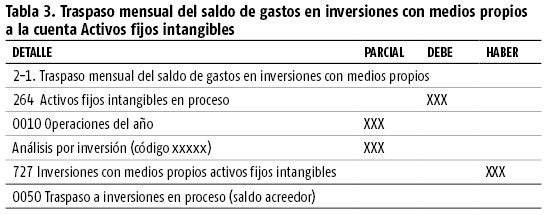

4.2. Registro del traspaso mensual del saldo de gastos en inversiones con medios propios a la cuenta Activos fijos intangibles

En la tabla 3 se presenta el tratamiento contable para el registro del traspaso mensual del saldo de los gastos de la cuenta Inversiones con medios propios a la de Activos fijos intangibles en proceso.

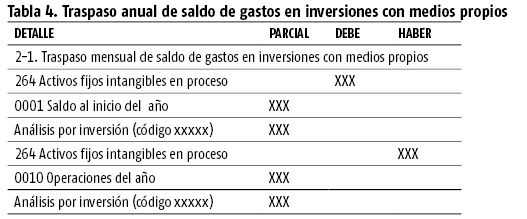

4.3. Continuidad del desarrollo de activos intangibles en el siguiente año económico

]]>

Si continuara el desarrollo de activos intangibles en el siguiente año, se traspasará el saldo de la cuenta Activos fijos intangibles según se propone en la tabla 4.

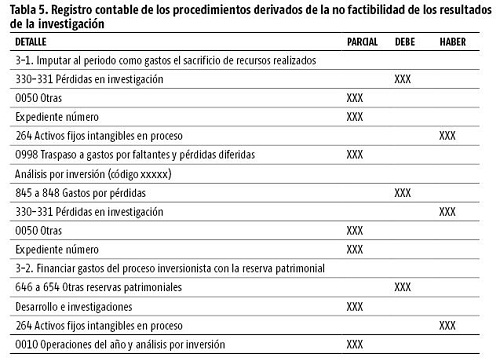

4.4. Valoración de opciones si la investigación no resulta factible para el desarrollo

Si los resultados de la investigación no son viables para el desarrollo, la entidad puede valorar tres opciones:

" Imputar el sacrificio de recursos como gastos al periodo.

" Financiar los gastos del proceso con medios propios a través de la reserva patrimonial destinada para ese fin. ]]>

" Cargar a gastos una parte y amortizar la otra en el tiempo.

En la tabla 5, es posible apreciar dichos procedimientos.

Por otro lado, si la investigación resultara factible para el desarrollo, sería necesario repetir el primer y segundo procedimientos. De lo contrario, deberá aplicarse el tercero.

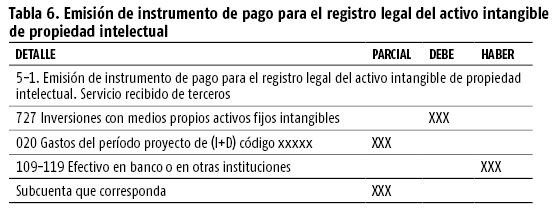

4.5. Emisión de instrumento de pago para el registro legal del activo intangible de PI

]]>

En la tabla 6 se podrá apreciar la emisión de instrumento de pago para el registro legal del activo intangible de PI según lo expuesto por la OCPI o el CENDA.

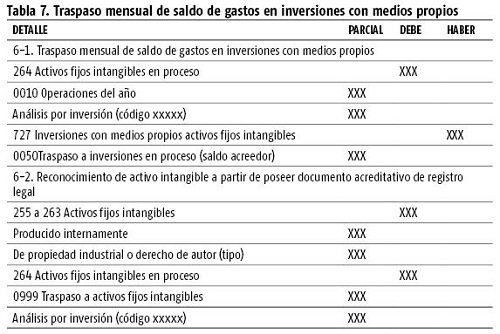

4.6. Registro y reconocimiento del activo intangible de PI

En la tabla 7 se presenta el último traspaso de gastos en inversiones con medios propios a la de activos fijos intangibles en proceso y el reconocimiento del AI de PI.

CONCLUSIONES

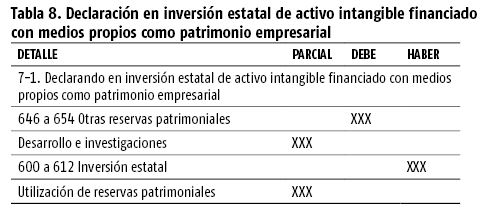

El procedimiento esbozado constituye una herramienta validada por expertos que debe ser considerada por el Comité de Normas Cubanas de Contabilidad, para que aquellas empresas estatales que gestionan PI valoren y reconozcan los AI de la actividad en sus estados financieros y evidencien su posición financiera y competitividad organizacional. En tal sentido, la actualización de la normativa cubana sobre AI en 2016 favorece su aplicación. ]]>

REFERENCIAS BIBLIOGRÁFICAS

ASTUDILLO, F. (2015): "Palabras intangibles", <http://www.saber.ula.ve/propiedadintelectual/> [9/1/2016].

BERTOLINO, G.; T. DÍAZ y D. SUARDI (2008): "Los activos intangibles y la Contabilidad", <http://www.dialnet.unirioja.es/descarga/articulo/2860180.pdf> [15/1/2015].

BERTOLINO, G.; T. DÍAZ y D. SUARDI (2009): "Los costos de investigación y desarrollo: necesidad de contar con información homogénea", <http://www.saberes.fcecon.unr.edu.ar/index.php/revista/article/view/4/59> [15/1/2015].

BORRÁS, F. y L. CAMPOS (2015): "La gestión de los intangibles: propuestas para la medición de su eficiencia en las empresas cubanas", <http://www.econdesarrollo.uh.cu/index.php/EDD/article/viewFile/61/22> [12/1/2016].

CONSEJO DE MINISTROS (2014): "Decreto n.o 281/2007. Reglamento para la implantación y consolidación del sistema de dirección y gestión empresarial estatal (versión actualizada, revisada y concordada)", Gaceta Oficial Extraordinaria, n.o 58, La Habana.

DEÁS, J. I. (2016): "¿Un ajuste de cuentas al sistema cubano de contabilidad?", El Economista, vol. abril-mayo, n.o 84, La Habana, <http://www.eleconomista.cubaweb.cu/> [28/2/2015].

DEL TORO, J. C. (2015): "La Contabilidad en el modelo económico cubano. Retos y perspectivas", conferencia, taller "Desafíos de la Economía Cubana", La Habana.

GARCÍA, D. (2014): "Metodología para la preparación de la negociación de productos biotecnológicos con intangibles asociados", tesis doctoral, Universidad de La Habana.

GUTIÉRREZ, H. y E. PÉREZ (2009): "Un cuadro de mando integral para la gestión táctica y estratégica del patrimonio tangible e intangible", <http://www.dialnet.unirioja.es/descarga/articulo/3362396.pdf> [28/2/2015].

HERNÁNDEZ, R. (2003): "Activos intangibles. Enfoques para su medición", ponencia, VII Seminario Iberoamericano sobre Tendencias Modernas en Gerencia de la Ciencia y la Innovación Tecnológica, La Habana.

INTERNATIONAL FINANCIAL REPORTING STANDARD (2012): "NIC 38. Activos intangibles. Resumen técnico", <http://www.ifrs.org/IFRSs/Documents/.../IAS%2038.pdf2012> [15/1/2015].

MARX, C. (1965): El Capital, tomo IV, Venceremos, La Habana.

MARX, C. (1973): El Capital. Crítica de la Economía Política, tomo II, Ciencias Sociales, La Habana.

MEIGS, R. F. y W. B. MEIGS (1992): Contabilidad. La base para desiciones gerenciales, McGraw-Hill, México D.F.

MINISTERIO DE FINANZAS Y PRECIOS (2016): "Resolución n.o 494/2016. Aprueba el clasificador de cuentas para la actividad empresarial, unidades presupuestadas de tratamiento especial y el sector cooperativo agropecuario y no agropecuario", Gaceta Oficial de la República de Cuba, n.o 39, La Habana.

MORA, A. (2015): "Activos Intangibles generados internamente por la empresa: los Gastos de I+D", <http://www.elcriterio.com/casos_practicos_newsletter.pdf> [22/1/2015].

MOREJÓN, M. M. (2012): "Tecnología para la gestión de la propiedad intelectual en la empresa estatal cubana. Aplicación en organizaciones empresariales de la provincia Holguín", tesis doctoral, Instituto Superior de Tecnologías y Ciencias Aplicadas, Ciudad de Holguín.

NÚÑEZ, J. (2007): La ciencia y la tecnología como procesos sociales. Lo que la educación científica no debería olvidar, Félix Varela, La Habana.

PCC (2016a): Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución, VII Congreso del PCC, La Habana.

PCC (2016b): "Plan Nacional de Desarrollo Económico y Social hasta 2030: propuesta de visión de la nación, ejes y sectores estratégicos", <http://www.pcc.cu/pdf/congresos_asambleas/vii_congreso/conceptualizacion.pdf> [27/4/2017].

RIVERO, D. (2009): "Modelo conceptual de medición del capital intelectual y un procedimiento para su implementación. Caso hotelero", tesis doctoral, Universidad "Camilo Cienfuegos", Matanzas.

RUSO, F. (2013): "Identificación, valoración y exposición contable del capital intelectual en la universidad cubana", tesis doctoral, Universidad de La Habana.

SUÁREZ, E. y D. M. CONTRERAS (2016): "Contabilidad de activos intangibles de propiedad intelectual. Necesidad en la empresa estatal socialista cubana", < https://www.morebooks.de/store/gb/book/contabilidad-de-activos-intangibles-de-propiedad-intelectual/isbn/978-3-639-78606-4> [27/4/2017].

SUÁREZ, E.; D. M. CONTRERAS y B. M. NAZCO (2015): "Valuación, contabilidad y control de activos intangibles de propiedad intelectual. Necesidad en empresas estatales cubanas", <http://www.eumed.net/cursecon/ecolat/cu/2015/activos-intangibles.html> [8/10/2015].

TORRE, V. (2011): "Los activos intangibles en la empresa", <www.eumed.net//rev/tlatemoani/05/vtd.htm> [14/3/2017].

TORRES, L. (2014): "La importancia de los activos intangibles en la sociedad del conocimiento", <http://www.uexternado.edu.co/propiedadinmaterial> [16/12/2016].

XING, Y.; Z. GE y W. SONG (2016): "Research on Innovation of Science and Technology Investment and Financing of SMEs in Intellectual Property", <http://www.file.scirp.org/pdf/TI_2016050914380856.pdf> [3/6/2016].

]]> Recibido: 9/6/2017

Evelio Suárez Gutiérrez, Empresa de Aprovechamiento Hidráulicos de Villa Clara, Cuba, Correo electrónico: evelio@vc.hidro.cu

Berto M. Nazco Franquiz, Universidad Central "Marta Abreu" de Las Villas, Santa Clara, Cuba, Correo electrónico: nazco@uclv.edu.cu

Abel Sarduy Quintanilla, Universidad Central "Marta Abreu" de Las Villas, Santa Clara, Cuba, Correo electrónico: abelsq@uclv.edu.cu

NOTAS ACLARATORIAS

1. Jorge Núñez Jover, después de enunciar argumentos que se emplean en diferentes fuentes y medios para reafirmar la idea de sociedad del conocimiento y aseverar que en cierta medida o límites es correcta, fundamentó cómo el conocimiento es una fuente importante de poder, pero en un mundo desigual, globalizado y dividido en cuanto a riquezas, se convierte en una fuerza más en manos de los que poseen el poder económico y militar. Refirió que el 90 % de los científicos e ingenieros dedicados a I+D del mundo pertenecen a países desarrollados que dedican el 94 % de sus gastos a esos fines. Los no desarrollados, que albergarán el 75 % de la población mundial en 2020, no pueden disfrutar a plenitud de la sociedad del conocimiento.