Reflexiones acerca de los costos por proyectos. Costos de dragado

Reflections about Costs by Projects. Dredging Costs

]]> Nora de las Mercedes González Delgado

RESUMEN

El objetivo del siguiente trabajo consiste en la presentación de un marco teórico sobre los costos por proyectos y su vinculación con los costos de dragado. Para ello, se parte del escaso tratamiento que ha tenido esta actividad no solo en la esfera nacional, sino también internacional, debido a sus características. En ese sentido, se realizó una revisión bibliográfica que incluye autores clásicos, reconocidos a nivel mundial, y otros que han hecho sus aportes en años recientes, lo que permitió emitir criterios a favor y en contra de sus opiniones, desde la perspectiva académica cubana.

Palabras clave: costos, dragado, proyectos. ]]>

ABSTRACT

The aim of this paper is to present a theoretical framework about costs by project and their relation to dredging costs. It starts from the poor treatment this activity has had national and internationally due to its characteristics. In this sense, a bibliographical review was carried out which includes worldly known classical authors, as well as others who have contributed recently. This allows giving criteria, both in favor and against their opinions, since the Cuban academic view.

Keywords: Costs, dredging, projects.

]]> INTRODUCCIÓN

En la actualidad, las empresas están sometidas a grandes presiones al enfrentar un significativo nivel de competencia, determinado por la existencia de clientes cada vez más exigentes en un entorno globalizado, cambiante y hostil, que se distingue por los avances producidos en las últimas décadas, tanto en el orden científico, como en el tecnológico y el cultural. Todo esto ha influido en la manera en que las entidades desarrollan sus actividades, a tal punto que las tendencias que rigen el campo donde ellas se desenvuelven revelan que contar con información de costos que les permita conocer cuáles de sus productos y/o servicios son rentables y cuáles no, las lleva a poseer una ventaja competitiva (Amat, 1993; Horngren, 2005; Polimeni, 2005; Más López, 2011; Cañizares, 2013; González Delgado, 2014; Suárez, 2015).

Lo expresado hasta el momento explica por qué el trabajo con los costos asociados al proceso de dirección, control y toma de decisiones reviste especial importancia en el mundo empresarial actual. La información sobre costos, así como su comportamiento resultan vitales para una efectiva toma de decisiones por parte de los directivos de la entidad.

El costo es un indicador económico que refleja la eficiencia alcanzada en el uso y aprovechamiento de los recursos, de ahí su importancia en el ámbito empresarial al constituir un instrumento de trabajo de la gestión administrativa. Su cálculo va a depender totalmente del registro de los gastos y este, al mismo tiempo, va a obedecer al cuidado que se haya tenido en el proceso de acumulación. Es posible afirmar, entonces, que la acumulación y registro de los gastos y el cálculo del costo constituyen momentos importantes e imprescindibles para una eficiente gestión empresarial, por lo cual tienen que estar bien definidos y articulados, ya que van a constituir la base para la evaluación de la eficiencia y la adopción de decisiones certeras y oportunas. De esta manera, es válido precisar que toda la información relacionada con esos tres aspectos se encuentra definida, articulada y sintetizada de forma organizada, mediante normativas establecidas al respecto a través de los sistemas de costo.

1. Características de los sistemas de costo. El sistema de costo por proyectos o contratos

]]>

Según López et al. (2010), "los sistemas de costos constituyen el conjunto de normas, métodos y procedimientos que se requieren para la planeación, registro de los gastos, cálculo y análisis del costo en la organización" (p. 121).

Por otra parte, Amat y Soldevila (2000) afirman que "los sistemas de costes son los métodos que se pueden utilizar para conocer los importes de los distintos objetivos de costes (productos, actividades, centros de costes) y determinar el resultado del periodo" (p. 48). Teniendo en cuenta el tipo de proceso productivo que ostentan las empresas, adoptan uno de los llamados sistemas de costos básicos o tradicionales, de los cuales forma parte el de costo por órdenes de trabajo. Polimeni (2005) refiere que se implanta en aquellas entidades donde la producción es discontinua, o sea, los artículos se producen por lotes de acuerdo con la naturaleza del producto que es, a su vez, heterogéneo.

Por otro lado, para Horngren y Foster (1991), entre las empresas que utilizan este sistema se encuentran aquellas que pertenecen a la industria de confecciones, de muebles o la poligráfica, las que se dedican a brindar servicios como los de auditorías y consultorías, de reparación, gastronómicos y hoteleros, así como las entidades que pertenecen al sector de la construcción. Una de las variantes que tiene este sistema de costos es el costo por proyectos.

2. Los costos por proyectos o contratos en el sector de la construcción

El costeo por proyectos o contratos, como también se le conoce, es una de las variantes del sistema de costo por órdenes y se refiere al costeo de los pedidos que se realizan en un periodo de tiempo largo. Se trata de un sistema de costos especialmente indicado para empresas no industriales o de servicios que trabajan según la solicitud del cliente, y este requerimiento sirve, a su vez, de base para la elaboración de proyectos o contratos (Horngren y Foster, 1991; Amat y Soldevila, 2000). Una de las características que distingue al costeo por proyectos del costeo por órdenes de trabajo, según Amat y Soldevila (2000), es que el proceso va a comenzar cuando el cliente solicita un presupuesto a la entidad teniendo en cuenta determinadas necesidades y exigencias.

]]>

Coronel (s/f) y Yuetter (s/f) aseveran que en este presupuesto, además de determinar los plazos de entrega del trabajo, se hará un cálculo previo de los costos totales de la obra, donde se incluyan todos los costos en los que se prevé incurrir, tanto directos como indirectos. Si el cliente acepta el presupuesto, entonces comenzará el acopio de los materiales, la selección de la mano de obra y la fabricación del pedido.

Finalizado este proceso, se inicia la orden, documento receptor "de los costes que va generando el pedido correspondiente" (Amat y Soldevila, 2000, p. 80). Es decir, en la orden de trabajo se van a ir acumulando todos los costos en los que se incurra en la medida que vaya avanzando la ejecución del proyecto. El punto culminante del proceso es la conclusión del trabajo seguida de la indicación de conformidad del cliente. Estas etapas se pueden apreciar en la figura 1.

Este tipo de costeo es utilizado por las empresas de consultoría, de auditoría, los astilleros, las firmas de abogados; en fin, es tan amplio su empleo que se puede aplicar a trabajos tales como la creación e introducción en el mercado de un nuevo modelo de productos, la realización de juicios complejos en los tribunales, e incluso al lanzamiento de un vehículo espacial, en cuyo caso no sería un costeo por proyectos o contratos, sino una misión (Horngren y Foster, 1991). Para los propósitos de la investigación, se centra la atención en su uso en el sector de la construcción.

Cuando se habla de un proyecto, la primera consideración es que se trata de un trabajo complejo y que se requieren meses o años para terminarlo. Es por ello que se entiende como una tarea que se ha de cumplir a largo plazo, aún más si se tiene en cuenta que está asociado al sector de la construcción (Horngren y Foster, 1991).

]]>

Según Rocha y Gama (2006), los proyectos de construcción se clasifican según el área hacia la cual se dirigen, de manera que pueden ser:

" Proyectos de construcción habitacional o residencial.

" Proyectos para la construcción de edificios comerciales y de oficinas.

" Proyectos de construcción pesada, tales como presas, puentes, ferrocarriles, carreteras y puertos.

" Proyectos de construcción urbana, como sistemas de drenaje y agua, plantas de tratamiento de residuales, redes eléctricas, etcétera.

" Proyectos de construcción industrial encaminados a la transformación o remodelación de industrias como la química, la petrolera y otras.

De manera acertada, Rocha y Gama (2006) afirman que los aspectos más importantes que pueden incidir en la culminación de una obra constructiva son la factibilidad técnica y el costo de ejecución, ya que un error en los estudios preliminares de arquitectura e ingeniería podría afectar considerablemente la funcionalidad y calidad del resultado final. Por otra parte, es de vital importancia la realización de los presupuestos o costos preliminares, ya que el especialista de costos debe prácticamente "construir la obra sobre el papel", al tener que cuantificar la utilización de los recursos (materiales y mano de obra) acorde con cronograma previsto y con el menor costo posible.

]]>

Según Sánchez, Bonilla y Payano (2012), finalizada la etapa de presupuestación comienza el periodo de ejecución o construcción, donde reviste igual significación el registro y cálculo del costo real de la obra. Los correspondientes informes o revisiones del desempeño, como también se les conoce, se podrán realizar tomando como referencia esos datos, de manera que será posible establecer las variaciones de las desviaciones que se produzcan entre lo planificado y lo real ejecutado. Esta es la fase que se conoce en la literatura especializada como control de los proyectos y establece que la actualización de los presupuestos conlleva el registro de los costos reales en los que se ha incurrido.

Aunque la planeación y el control de los proyectos asociados al sector de la construcción muestran características similares, presentan, a su vez, elementos que los distinguen, como pueden ser: el lugar donde se desarrollará la obra, las condiciones topográficas, la incidencia del clima, la disponibilidad de recursos, la calidad de la mano de obra, entre otros (Horngren y Foster, 1991; Rocha y Gama, 2006; Sánchez, Bonilla y Payano, 2012). Por ello, es posible concluir, en correspondencia con la opinión de especialistas en el tema, que los proyectos constructivos son únicos, no repetitivos y que los rodea la incertidumbre, de lo que se deriva la necesidad de personal especializado para efectuar los trabajos.

Dentro de los proyectos de construcción se destacan, por su singularidad, los vinculados a las obras marítimas y, en particular, por la importancia que revisten dentro de estas obras, los que se refieren a la actividad de dragado.

3. Particularidades de los costos en las obras marítimas de dragado

Entre las obras marítimas, la actividad de dragado presenta características que la distinguen, no solo de los servicios que se prestan en el resto de las organizaciones, sino también de los trabajos que se ejecutan en el sector, razón por la cual constituye una de las ramas menos abordadas, tanto en el ámbito nacional, como en la esfera internacional. El conocimiento de estos rasgos distintivos es necesario a efectos del costeo, ya que mientras más noción se tenga de la praxis de esta actividad, mejores serán las condiciones para determinar los costos de los trabajos ejecutados.

]]>

Varios son los autores que han abordado el concepto de dragado. Al respecto, Ortego Valencia (2003) considera que "es una operación necesaria para el desarrollo y el mantenimiento de las infraestructuras en el medio marino y fluvial y de su realización depende el desarrollo de los puertos y el tráfico marítimo" (p. 4).

Por otra parte, Suárez (1945), Bosqued (2012) y Sánchez Solis (2015) expresan que una obra de dragado no es más que la extracción de materiales (fango, arena, grava, etcétera) del fondo de los puertos ríos y canales, con el objetivo de aumentar la profundidad y posteriormente descargarlos en lo que se conoce como las zonas de depósitos. Para ello, se utiliza una maquinaria especializada denominada draga, embarcación dotada de los medios necesarios para limpiar y otorgar la profundidad adecuada a los puertos, canales, ríos y demás.

Para Sánchez Solis (2015), toda operación de dragado se desarrolla en tres etapas o fases. Del correcto análisis que se haga de cada una de ellas dependerá, en gran medida, el éxito del proceso. Estos momentos son:

1. Extracción: se extrae el material del fondo marino.

2. Transporte: una vez extraído el material, se transporta desde la zona de extracción hasta la de vertido.

3. Vertido: finalmente se selecciona el lugar para verter el material dragado (mar o tierra). Lo más usual es el vertido mediante descarga por el fondo o por bombeo a través de tuberías.

]]>

Acertadamente, Suárez (1945), Martínez y Salamanca (2008) y Sánchez Solis (2015) afirman que las condiciones en las que se puede desarrollar una obra de dragado van a depender de las características de la zona donde se realicen los trabajos, ya que el material a extraer puede ser desde roca dura hasta fango, por lo que la excavación, el transporte y el vertido serán diferentes en cada caso y, en consecuencia, así será la draga y la técnica de dragado a utilizar.

Antes de comenzar una obra de dragado, se debe definir una serie de aspectos relacionados con las zonas de excavación y vertimiento, que van a resultar fundamentales para poder abordar los trabajos a realizar. Estas especificaciones a tener en cuenta son de vital importancia por el impacto que tienen en la minimización de los costos y en la optimización de los recursos que se utilizarán. Dentro de las informaciones que se deben conocer para precisar los trabajos y que no pueden faltar se hallan:

" Batimetría de la zona de dragado y de vertido: es la medición de la profundidad y el conocimiento de la configuración del fondo del marino, información necesaria para poder calcular de manera precisa los volúmenes disponibles y delimitar las zonas de dragado y de vertido.

" Características geotécnicas y geológicas del material a dragar para determinar con mayor exactitud los volúmenes que serán dragados y, en consecuencia, seleccionar el equipo de dragado apropiado.

" Condiciones medioambientales de las zonas involucradas: se debe conocer todo lo concerniente al clima las variaciones del nivel del mar, el régimen de vientos dominantes , así como las especies que habitan en esas zonas, ya que podrían existir especies protegidas incompatibles con este tipo de trabajo (Ortego, 2003; Bosqued, 2012).

Una vez definido todo lo anterior, es posible precisar el equipo a utilizar en la operación de dragado y determinar el procedimiento y la magnitud del trabajo a realizar, para entonces poder calcular el costo de la obra (Ortego, 2003; Bosqued, 2012; Sánchez Solis, 2015).

]]>

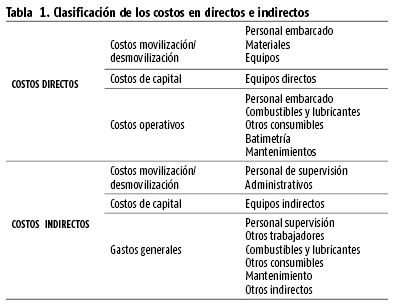

A los efectos del cálculo del costo de una obra de dragado, en Scribd (2010) se plantea que se deben tener en cuenta los siguientes aspectos:

" Movilización, desmovilización de los recursos.

" Costos de capital.

" Costos operativos.

La movilización de los equipos, los materiales y el personal que participarán en los trabajos de dragado hasta el sitio donde comiencen las operaciones es uno de los aspectos más importantes a tener en cuenta desde que se define el proyecto, ya que van incidir significativamente en el tiempo de duración de la obra y en el análisis de los costos que se realice.

Con relación al equipamiento, la diferencia va a radicar en el tipo de draga que se vaya a utilizar, es decir, si las dragas son autopropulsadas o no. Esta distinción se traduce en la posibilidad de que puedan navegar y desplazarse por sí solas o si necesitan ser transportadas por otro elemento auxiliar. El mismo análisis se lleva a cabo con los materiales anexados a las dragas (tuberías).

]]>

En la movilización del personal hay que considerar a los encargados de la preparación del equipamiento y los materiales (armadores) para comenzar los trabajos en los tiempos previstos, a los supervisores, al personal administrativo, así como a todos los trabajadores que participarán en la obra, los que pueden clasificarse como directos e indirectos.

Asimismo, en Scribd (2010) se expresa que no se deben pasar por alto los gastos en los que se incurra en el transporte en tierra, ya sea por ferrocarril o camiones, hasta el lugar del embarque y desembarque. Otro aspecto que no se debe olvidar es que, si la ejecución del proyecto es de larga duración, todo este personal tendrá derecho a descansar (días francos), por lo que estos gastos de traslado deberán contemplarse. Debe realizarse un análisis pormenorizado de esos costos con el objetivo de definir cuáles se considerarán directos o no. Una vez finalizados los trabajos, se procede a la desmovilización de los equipos, el personal y los materiales.

Dentro de los costos de capital se contemplan los gastos de la depreciación de los equipos. El valor que se le atribuye por este concepto a los contratos es uno de los elementos más importantes en el costo total de la obra. Para su cálculo se tiene en cuenta no solo el tipo de equipo y su valor, sino también la vida útil que se espera obtener de cada uno de ellos (Scribd, 2010; Bosqued, 2012).

La clasificación que se realiza en la literatura acerca de los costos de capital está en función del valor tan elevado que puede llegar a tener una draga en el mercado internacional, así como de la definición que responde a si el equipo a utilizar es arrendado (aspecto que encarecería el valor) o propiedad de la entidad que realiza los trabajos, motivo por el cual en Scribd (2010) se plantea controlar este gasto en una partida independiente.

La clasificación más ampliamente abordada es la que corresponde a los costos operativos. En la literatura se incluyen entre ellos todos los relacionados con la ejecución de la obra (Suárez, 1945; Scribd, 2010), los cuales están integrados por los siguientes gastos:

]]>

" Personal: son los gastos del personal necesario para realizar los trabajos de dragado. Este se divide en personal embarcado y personal de supervisión. El personal embarcado se refiere a los que tienen a su cargo las operaciones directas. Aunque se plantea que en la actualidad la dotación en las dragas tiende a la disminución por la modernización de los equipos, siguen siendo un factor determinante, ya que debido al progreso científico-técnico se necesitan trabajadores cada vez más especializados, lo cual justifica los salarios elevados.

Por otra parte, el personal de supervisión comprende a los que no participan directamente en la obra, por lo tanto, esos trabajadores no se deberían incluir en la clasificación de costos operativos considerados como directos, pues son aquellos que supervisan, atienden la logística, realizan el seguimiento ambiental; en fin, la mayor parte de su trabajo se efectúa en la oficina técnica, por lo que deben ser considerados como indirectos.

" La partida de combustible y lubricantes: incluye los gastos por concepto de consumo de combustibles y lubricantes, los que estarán en función del tipo de equipo que los utilice y su desgaste, así como del tiempo que se labore. En dependencia de la utilización y consumo también se clasificarán en directos e indirectos (Suárez, 1945).

" Otros consumibles: se registran aquí los materiales consumidos, entre los que se pueden encontrar pinturas, materiales de acero, agua, etcétera. También en este caso y aunque en la literatura no se menciona (Suárez, 1945), en dependencia de que el uso y consumo pueda ser identificado con el objeto de costo, se podrían clasificar como directos o indirectos.

" Mantenimiento: se incluyen todos aquellos gastos en los que se incurra, con el objetivo de mantener el equipamiento en el estado técnico necesario para efectuar las operaciones previstas (Suárez 1945; Martínez y Salamanca, 2008; Scribd, 2010; Bosqued, 2012). Estos gastos también deben ser analizados cuidadosamente, ya que teniendo en cuenta las características de la actividad y las condiciones en que estos trabajos se efectúen, se considerarán directos e indirectos, no como plantea la literatura que en todos los casos los incluye como costos operativos, es decir, directos. Por consiguiente, habría que analizar en todas las situaciones el tipo de mantenimiento, el equipo al cual están destinados los trabajos y el momento en que se efectúan, pues si son ejecutados en el transcurso de una obra para mejorar la efectividad de las labores, se pueden identificar y, por ende, serían directos.

" Batimetría: estos costos van a resultar muy necesarios para el seguimiento y control de la obra y van a depender de la naturaleza de cada trabajo. Se clasifican como directos, por lo que es acertada su contemplación dentro de los costos operativos (Suárez, 1945; Ortego, 2003; Martínez y Salamanca, 2008; Scribd, 2010; Bosqued, 2012; Sánchez Solis, 2015).

" Gastos generales: se agrupan todos los otros gastos que no son generados directamente por la obra (Suárez, 1945; Ortego, 2003; Martínez y Salamanca, 2008; Scribd, 2010; Bosqued, 2012; Sánchez Solis, 2015), pero resultan necesarios para su funcionamiento, así como para la ejecución del proyecto. Ejemplo de ello son los gastos generados por la oficina central, los de asesoría legal, entre otros.

Una vez analizada la bibliografía relacionada con este tema, se concluye que las clasificaciones que ofrecen diferentes autores (Suárez, 1945; Ortego, 2003; Martínez y Salamanca, 2008; Scribd, 2010; Bosqued, 2012; Sánchez Solis, 2015) en costos de movilización/desmovilización, de capital y operativos no son excluyentes.

]]>

Un costo agrupado en la categoría de movilización/desmovilización se puede considerar perfectamente como un costo operativo. Por ejemplo, el traslado de una draga forma parte del gasto de movilización/desmovilización pero, a su vez, es un costo operativo. La misma situación se presenta con los gastos que genera el traslado de los trabajadores que realizan las operaciones de dragado. Otro escenario que reafirma esta particularidad se evidencia cuando un costo de capital puede ser considerado un costo operativo.

Por otra parte, resulta interesante que estos costos (movilización /desmovilización, capital y operativos) no se clasifiquen en directos e indirectos (Sánchez Solis, 2015), ya que, a los efectos del cálculo del costo, son los que van a tener una relación directa o indirecta con lo que se desee costear, es decir, con el objeto de costo.

Es por eso que a medida que se fue abordando cada uno de ellos en los párrafos precedentes se ofreció la clasificación correspondiente. No obstante, en la tabla 1 se resume la clasificación propuesta, sobre la base de la distribución que se expone en la bibliografía consultada (Suárez, 1945; Ortego, 2003; Martínez y Salamanca, 2008; Scribd, 2010; Bosqued, 2012; Sánchez Solis, 2015).

CONCLUSIONES ]]>

Los estudios realizados sobre los costos por proyectos vinculados a las obras marítimas, en especial a la ejecución de los trabajos de dragado, han permitido reafirmar que son una especialidad dentro del sistema de costo por órdenes. A su vez, el costeo de las obras de dragado constituye una de las temáticas menos abordadas, no solo en el contexto nacional, sino también en el área internacional, debido a su complejidad. Por ese motivo, para proceder al trabajo con los costos en esta rama se debe realizar un estudio profundo de las características y particularidades que presenta, ya que mientras más conocimiento se posea se estará en mejores condiciones de hacerlo. Por otra parte, en el trabajo se han abordado diferentes conceptos y clasificaciones de costos, de modo que se ha logrado armonizar lo expuesto en la literatura internacional con la práctica académica y la realidad cubana.

REFERENCIAS BIBLIOGRÁFICAS

AMAT, J. (1993): El control de gestión: una perspectiva de dirección, Gestión 2000, Barcelona.

AMAT, O. y P. SOLDEVILA (2000): Contabilidad y gestión de costes, Gestión 2000, Barcelona.

BOSQUED, J. A. (2012): "Cálculo del equipo de dragado necesario para una draga de succión de 1000m3 de capacidad de cántara", tesis de grado, Universidad de Cantabria, Santander.

CAÑIZARES, M. (2013): "Identificación y medición de los aspectos ambientales en la empresa", Cofin Habana, vol. 7, n.o 2, La Habana, pp. 48-52.

CORONEL, A. (s/f): "Gestión de coste en proyectos. Capítulo I, sección 8", <http://www.eoi/wiki/index> [27/6/2014].

GONZÁLEZ DELGADO, N. (2014): "Estudio sobre la gestión del costo en las empresas cubanas", Cofin Habana, vol. 8, n.o 1, La Habana, pp. 36-41.

HORNGREN, C. T. (2005): Contabilidad de costos, Félix Varela, La Habana.

HORNGREN, C. y G. FOSTER (1991): Contabilidad de costos. Un enfoque gerencial, Prentice- Hall Hispanoamericana, S.A., Juárez.

LÓPEZ, M.; M. MARTÍN; F. RODRÍGUEZ; G. MARTÍNEZ y A. SUÁREZ (2010): Sistemas de costo, Félix Varela, La Habana.

MARTÍNEZ, J. y A. SALAMANCA (2008): "Dragado en puertos marítimos", tesis de grado, Instituto Politécnico Nacional, Escuela Superior de Ingeniería y Arquitectura, Unidad Profesional de Zacatenco, México D.F.

MÁ S LÓPEZ, C. (2011): "La contabilidad de gestión y la formación de la cadena de valor en el sector de la salud: el costo de las enfermedades", Cofin Habana, vol. 5, n.o 1, La Habana, pp. 1-10.

ORTEGO VALENCIA, L. (2003): "Técnicas de dragado en Ingeniería marítima", Tesis presentada en opción al título de Ingeniero, Escuela Técnica Superior de Ingenieros de Caminos, Canales y Puertos, Universidad Politécnica de Cataluña.

POLIMENI, F. (2005): Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales, Félix Varela, La Habana.

ROCHA, L. y T. GAMA (2006): "Costos preliminares en proyectos de edificación", <http://administracionytecnologiaparael diseño.azc.uam.mx/publicacionesanuario2006.indd_9_2006.pdf> [12/6/2014].

RODRÍ GUEZ, M. (s/f): "Costo indirecto. Proyecto de construcción", <http://www.liderdeproyecto.com/articulos/14_los_costos_indirectos_proyectos_construccion.html> [12/6/2014].

]]>

SÁ NCHEZ SOLIS, M. A. (2015): "Integración de costos de dragado, bordas y muros de roca en ríos de la República de Guatemala", tesis de grado, Facultad de Ingeniería, Universidad de San Carlos de Guatemala.

SÁNCHEZ, L.; J. M. BONILLA y R. PAYANO (2012): "Gestión de los costos del poyecto", <http://www.slideshare.net/lujusanch?utm_campaing=profiletracking&utm_medium=sssite&utm_source=ssslide-view> [20/6/2014].

SCRIBD (2010): " Costos de las obras de dragado", <https://es.scribd.com/document/253993262/DRA-Tema-15-Costos-pdf> [20/2/2016].

SUÁ REZ, A. (2015): "Comportamiento de los costos en las decisiones gerenciales. Aplicación en el Centro de Inmunoensayo", Cofin Habana, vol. 9, n.o 2, La Habana, pp. 1-6. ]]>

SUÁ REZ, P. (1945): "Dragados por succión", <http://ropdigital.ciccp.es/pdf/publico/1945/1945_tomoI_2762_04.pdf> [31/10/2014].

YUETTER, C. (s/f): "¿Cómo se determinan los costos de un proyecto?", <http://ww.ehowenespanol.com/deterrminan-costos-proyecto-info 308874> [27/6/2014].

]]> Recibido: 15/8/2017

Nora de las Mercedes González Delgado, Universidad de La Habana, Cuba, Correo electrónico: norag@fcf.uh.cu

]]>