]]>

]]>

Estudio de la auditoría de gestión y la responsabilidad social en las cajas de ahorro. Un análisis en la provincia Tungurahua, Ecuador

Study of Management Audit and Social Responsibility in Saving and Credit Banks. An analysis in Tungurahua Province, Ecuador

]]> Mónica Patricia Mayorga Díaz,I Frida Ruso Armada, Katy Caridad Herrera LemusII

RESUMEN

Mediante la recopilación de información concerniente a las cajas de ahorro rurales en Ecuador, país donde constitucionalmente se reconocen como organizaciones de tratamiento prioritario y referencial, fue posible determinar que, en la actualidad, no existe, dentro del marco jurídico, reglamentación específica para este tipo de instituciones que reconozca su funcionamiento según las disposiciones legales generales y de gestión social. Por ello, se hace necesario su estudio y diagnóstico a partir de la consideración del gobierno cooperativo, los contadores, los auditores externos calificados y el representante de la comunidad dentro de estas organizaciones en la provincia de Tungurahua, como unidades de análisis que integran la metodología de dicho diagnóstico. En tal sentido, el objetivo de la presente investigación consiste en establecer componentes sociales que formarán parte de un procedimiento que mida la gestión los propósitos de las instituciones en cuestión. ]]>

Palabras clave: cajas de ahorro, control, supervisión.

ABSTRACT

By collecting information related to rural saving banks in Ecuador, country where they are considered organizations of priority and preferential treatment, it was possible to determine that today there are not, within the legal framework, specific regulations for this type of institutions for assessing their functioning, according to the general legal dispositions and social management rules. Therefore, their study and diagnosis is necessary starting from the consideration of the cooperative government, the accountants, the external skilled auditors and the representative from the community within these organizations in Tungurahua province, as analysis units that form part of the methodology of such diagnosis. The aim of the present research, in that sense, is to establish social components that will be part of one procedure that assess management and purposes of the institutions in question.

Keywords: Saving banks, control, supervision

]]>

INTRODUCCIÓN

1. Las cajas de ahorro y crédito en Ecuador. Rasgos fundamentales de su constitución y gestión

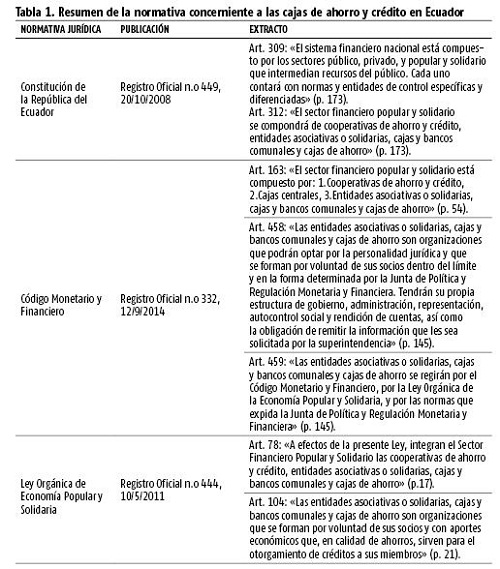

En Ecuador, a raíz de la promulgación de la Carta Magna en el 2008, se originó un nuevo modelo de desarrollo dirigido hacia un valor básico como la solidaridad, que va más allá de promover la satisfacción de las necesidades y el acceso a los bienes y servicios, para encaminarse hacia nuevas formas de acumulación. Todo ello está amparado en la filosofía del Buen Vivir o Vida Plena, que coadyuva a potenciar las capacidades individuales y colectivas en un marco de equidad, igualdad y libertad, donde el Estado corrija las deficiencias de los mercados y estos actúen, a su vez, como promotores de la actividad socioeconómica, mediante un uso equilibrado de los recursos.

En tal sentido, en la tabla 1 se presenta un resumen que detalla el marco regulador vigente para las cajas de ahorro. Como se podrá apreciar, constituyen organizaciones con personería jurídica, autónomas, con capital formado por la participación de sus socios fundadores, con la gestión a cargo de los representantes elegidos por la asamblea general de socios (presidente, gerente, consejo de administración, de vigilancia y socios pertenecientes al sector financiero popular) y reguladas por la Superintendencia de Economía Popular y Solidaria (SEPS) y la Junta de Política y Regulación Monetaria y Financiera.

]]>

2. Evolución de las cajas de ahorro en Ecuador

En el último cuarto del siglo XIX se constituyeron las primeras cajas de ahorro en Ecuador. Tal es el caso de la Sociedad de Artesanos Amantes del Progreso (1886), organizada bajo el modelo de sociedad de capitales. Sus socios provenían del sector artesanal de Guayaquil y, junto al auge de las exportaciones de cacao, se evidenciaba un crecimiento del sector cooperativo y artesanal.

Posteriormente, se creó la Cooperativa Pichincha en 1903, cuya función consistía en prestar servicios funerarios a los socios, mientras que ellos aportaban un fondo financiero para cubrir los siniestros.

Por otra parte, la sociedad Sastres de Luz y Progresos se fundó en 1905 por iniciativa de tipógrafos. Fue considerada la más importante de todas las sociedades obreras de Guayaquil, y sus miembros procedían de los distintos gremios de la ciudad y provincia. En este lapso de tiempo, comenzó el régimen laboral de ocho horas diarias, un día de descanso semanal, leyes de protección contra accidentes laborales y se creó una oficina de trabajo llamada Secretariado del Pueblo.

Por otro lado, en 1912 nació el Centro Católico de Obreros, con el propósito de unir a los trabajadores por la solidaridad, superación y exaltación. Seguidamente, se constituyó la Asociación de Jornaleros en 1913 y emergieron la sociedad de beneficencia "Hijos de Guano" en ese mismo año y la Unión Ecuatoriana de Obreros en 1919. A partir de ese momento, comenzaron a aparecer las entidades financieras. La primera cooperativa del país fue la organización de asistencia social conocida como Sociedad Protectora del Obrero (1919) en Guayaquil; la segunda, y que dio inicio al cooperativismo en el país, fue la Caja de Ahorro y Crédito de la Federación Obrera de Chimborazo. ]]>

3. La gestión de ahorro en Ecuador

El cooperativismo en Ecuador comenzó con el sistema de unión de esfuerzos por parte de pequeños y medianos productores y proveedores. En 1937 se dictó la primera Ley de Cooperativas, con el propósito de otorgar mayor organización a las entidades y ayuda a los campesinos, mediante la promoción de dos tipos de instituciones: las de producción y las de crédito. En 1961, se creó la Dirección Nacional de Cooperativas como una entidad especializada para, en 1979, transformarse en el Ministerio de Bienestar Social. Asimismo, en 1964, se estableció la Ley de Reforma Agraria, que patrocinaba la conformación de cooperativas de campesinos. En 1966, se actualizó la normativa promulgada en 1937 relacionada con la creación, estructura y funcionamiento de las entidades financieras, de manera que se orientó hacia el movimiento cooperativo, la participación y la concesión de préstamos (Da Ros, 2007; Ministerio Coordinador de Desarrollo Social, 2015).

El Consejo Cooperativo Nacional se creó en 1969, con el propósito de planificar, coordinar y fomentar el cooperativismo, para establecer en 1973 la segunda Ley de Reforma Agraria y Colonización, que respondería a la creciente demanda de productos agrícolas a través de la organización de los sectores campesinos. Así, en 1994 se emitió la Ley General de Instituciones del Sistema Financiero, que ratifica la inclusión de las cooperativas de ahorro y crédito (COAC) en el sistema financiero del país. Posteriormente, en 1998, se emitieron los reglamentos respecto a la constitución, organización y liquidación de las cooperativas de ahorro y crédito que establecían un patrimonio técnico mínimo (Da Ros, 2007; Ministerio Coordinador de Desarrollo Social, 2015).

En el año 2001, como consecuencia de la crisis financiera que enfrentó el país, se derogó el reglamento de 1998 y se instituyó la supervisión de las COAC por parte de la Superintendencia de Bancos y Seguros a sociedades con un capital superior a $ 200 000,00. En el 2004, se promulgó la Ley de Transparencia (LOTAIP), en la cual se estableció que la información pública pertenecía a los ciudadanos y que su acceso era gratuito. En el 2005, mediante Decreto Ejecutivo n.o 354, se instauró el reglamento que rige la constitución, organización, funcionamiento y liquidación de las COAC sujetas al control de la Superintendencia de Bancos y Seguros, con el objetivo de ejercer un efectivo control y proporcionar un adecuado instrumento jurídico para garantizar la protección de los intereses del público (Da Ros, 2007; Ministerio Coordinador de Desarrollo Social, 2015).

Con los requerimientos de la nueva Constitución de la República del Ecuador, en el 2011 se derogó la Ley de Cooperativas y se promulgó la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, aprobada por la Asamblea Nacional. Posteriormente, en el año 2012 se inició la gestión de la SEPS y, de ese modo, quedó establecida como una entidad encargada de la supervisión y el control de las organizaciones de la economía popular y solidaria. ]]>

Asimismo, en el 2013, el subsistema de cooperativas de ahorro y crédito, controlado por la Superintendencia de Bancos y Seguros, pasa a ser regulado por la SEPS, institución cuyas actividades y relaciones se sujetan a los principios establecidos por la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario. Ello marca una segmentación de cooperativas de manera que las exigencias se fijan en función del tamaño y se hace énfasis en el fomento del espíritu solidario.

En el 2014, importantes reformas a la Ley de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario propiciaron el establecimiento de los requisitos y procedimientos para la constitución y reforma de estatutos de cooperativas, que incluyeron la transformación de las organizaciones comunitarias y asociaciones en cooperativas, de entidades asociativas o solidarias en cajas o bancos comunales y de cajas de ahorro en cooperativas de ahorro y crédito.

En el 2015, la SEPS inició un programa integral de mejoramiento de la gestión de la información, cuyo objetivo final consistía en dotar de mayor eficiencia a la ejecución del modelo de supervisión. Este programa transparentó y ofreció mayor eficacia a las actividades de control y seguimiento de las entidades financieras y no financieras del sistema económico popular y solidario. Otra reforma significativa fue el mejoramiento del proceso de constitución y registro mediante la reducción de los requisitos, de manera que la demora ascendería como máximo a tres días hábiles.

Ahora bien, el sistema de control y supervisión en Ecuador se aplica en instituciones públicas y privadas y es ejecutado por auditores externos calificados en los organismos de control, como es el caso de la Contraloría General del Estado para el sector público y la SEPS para organizaciones privadas que conforman el sistema financiero cooperativo. Sin embargo, se desarrollan únicamente auditorías para dictaminar estados financieros y, ocasionalmente, auditorías operativas en el sector privado. Por su parte, la Contraloría General del Estado, desde hace más de 20 años, realiza, habitualmente, en su control gubernamental, exámenes especiales (70 %), auditorías financieras (20 %) y auditorías operacionales (10 %) (Contraloría General del Estado, 2015). Asimismo, la SEPS estipula, a partir del 2014, dentro de su normativa, la estructura y el modelo de control y supervisión para las organizaciones bajo su potestad, sin incluir mecanismos que permitan la evaluación de los principios de responsabilidad social.

Teniendo en cuenta los aspectos abordados, es posible referirse a la carente regulación jurídica específica para las cajas de ahorro que existe en Ecuador. Estas organizaciones deberían ser consideradas como personería de derecho, e incluir, dentro de su direccionamiento estratégico, componentes como la responsabilidad social, el balance social y la auditoría de gestión, que permitan evaluar la gestión de sus objetivos a través de indicadores de cumplimiento que deriven informes periódicos comparables con los reportes financieros anuales tradicionales. ]]>

4. Proceso de intervención para el diagnóstico en las cajas de ahorro de la provincia Tungurahua

Tungurahua es la segunda provincia, después de Pichincha, que mayor número de cooperativas de ahorro y crédito agrupa en Ecuador, con más de 12 por cada 100 mil habitantes (14,4 %). Asimismo, detrás de Pichincha y Azuay, ocupa el tercer lugar en mayor concentración de activos y socios (15,9 % y 17 %, respectivamente). Las actividades cotidianas del sector rural corresponden a la curtiembre, la agricultura y la vivienda, por lo que la presencia de las cajas de ahorro y crédito ha facilitado la disponibilidad de capital de trabajo a través del microcrédito.

De cara al desarrollo de la investigación, se determinó que las unidades de análisis a ser consideradas serían las cajas de ahorro rurales en su totalidad (14). En tal sentido, fueron encuestados los representantes del gobierno cooperativo: gerente, presidente, representante de los socios fundadores, cliente representativo y siete auditores externos calificados por la Superentendía de Economía Popular y Solidaria. Se incluyó, además, al representante del área financiera de cada una de las cajas y, como parte de importante, los stakeholders y el representante de la comunidad dentro de las cajas; todo ello en aras de profundizar sobre el estado del proceso de auditoría en estas unidades.

5. Procesamiento de la información

La metodología de diagnóstico estuvo compuesta por cinco etapas de trabajo y un conjunto de indicadores a diagnosticar (figura 1). En la primera fase, se aplicó el cuestionario de evaluación de la ISO 26000:2010 a los representantes del gobierno cooperativo de las cajas de ahorro, lo cual permitiría evaluar su inmersión en la responsabilidad social. En la segunda, se practicó una encuesta a los contadores acerca de la gestión de objetivos dentro del balance social. En la tercera, se entrevistó a los auditores externos calificados por la SEPS, de modo que se obtuvo información relacionada con el manejo del balance social, la responsabilidad social y la inclusión de estos dos elementos en el proceso de auditoría de gestión. A la cuarta fase correspondió la medición de la responsabilidad social dentro de la comunidad en la que se desarrollan las organizaciones y, finalmente, la quinta estuvo destinada a la triangulación de los resultados, con el fin de valorar la integración de la responsabilidad social a la auditoría de gestión.

6. Resultados del diagnóstico

La recolección de información se efectuó a partir de la aplicación de un cuestionario enfocado en los preceptos de la mencionada ISO 26000:2010, condensados en tres categorías: estrategias y gestión de la organización, gestión de recursos humanos y manejo del impacto ambiental y derechos humanos. En tal sentido, se convocó a los representantes de las cajas de ahorro a su lugar de reunión habitual, donde se realizó la presentación del objetivo de la entrevista y la estructura de su guía, de manera que pudieron calificar cada categoría. Para el procesamiento de los datos, se tomaron las respuestas a las tres categorías consultadas y se graficaron estadísticamente en función del grado de valoración percibido por los representantes del gobierno cooperativo.

La primera categoría indicó un 4 % de cumplimiento. El 69 % respondió a intenciones de incluir la diversificación de productos y/o servicios financieros en la reglamentación y políticas institucionales, a la integración de la comunidad en los procesos internos de la organización y al logro del empoderamiento. Por su parte, un 27 % se refirió al escaso manejo de una estructura orgánica y funcional, de mecanismos de seguridad laboral y social y del impacto ambiental.

6.1. Resultados arrojados por los contadores ]]>

Para la recolección de información concerniente a la aplicabilidad del balance social y la inclusión de la responsabilidad social, se realizó una encuesta a los contadores, ya que son los encargados de elaborar el balance social para ser presentado al gobierno cooperativo para su aprobación y presentación posterior a los organismos de control y supervisión interna y externa. En tal sentido, asistieron a la reunión convocada acompañando a los representantes del gobierno cooperativo, de modo que conocieron el objetivo de la encuesta y la estructura del cuestionario antes de su aplicación.

Para el procesamiento de la información, se agruparon los datos en cuatro categorías: metodología financiera para los pobres, adaptación de productos y servicios, beneficios para los clientes y responsabilidad social. Fueron calificadas hasta con 25 puntos, sumados a partir de cada subcriterio de evaluación planteado. Los resultados obtenidos se presentan a continuación:

1. La metodología financiera para los pobres arrojó un cumplimiento del 24 %, que señaló la existencia de herramientas de medición de la pobreza en la zona rural. Sin embargo, no son incluidos los siguientes subcriterios:

" Créditos otorgados con garantías sobre firmas.

" Garantías especiales para créditos productivos, cuotas y créditos pequeños.

" Apertura de cuentas de ahorro con montos pequeños y solidaridad entre agencias o productos. ]]>

2. La adaptación de productos y servicios presentó un cumplimiento del 42 %, expresado del siguiente modo:

" El 20 % corresponde al otorgamiento de créditos de emergencia y a la adecuación de necesidades locales para servicios, mientras que en los productos de ahorro adaptados a las necesidades sociales de los clientes aún no se ha desarrollado.

" El 13 % indica que las cajas de ahorro trabajan bajo las directrices del Banco Central del Ecuador; sin embargo, no existe retroalimentación de los clientes en esta subcategoría.

" El 9 % se refiere a la innovación de servicios no financieros, sin que se consideren estadísticas del cambio del status económico de los clientes. Tampoco se efectúan estudios de impacto, se analizan políticas de reducción de costos financieros o existen políticas de repartición de utilidades.

3. En cuanto al beneficio para clientes, el resultado general obtenido respondió a un 34 % de cumplimiento, compuesto por el 9 % de beneficios económicos, lo que significa que se han tomado medidas correctivas en materia de productos financieros. Sin embargo, no se han efectuado estudios de impacto social y reducciones de costes financieros. El 17 % se reflejó en la participación de los clientes en la toma de decisiones al elegir representantes de los directorios, mientras que en aspectos como el refuerzo de capital social de los clientes ascendió solo a un 8 % en lo que respecta al empoderamiento.

4. En cuanto a la inclusión de la responsabilidad social, se determinó su cumplimiento con el 36 %, en función de las dimensiones social (12 % en la integración de los socios en la toma de decisiones), económica (8 % en la revelación de los costos financieros y condiciones de crédito) y ambiental-comunidad. En este último aspecto, el 15 % cumple con la promoción del desarrollo económico mediante un código de conducta para los clientes, con vistas a indicadores ambientales, de modo que se descuidan políticas o medidas de prevención del sobreendeudamiento o las condonaciones de deudas.

]]>

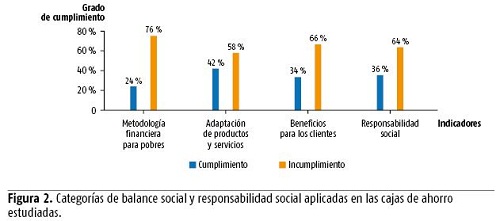

A partir de los resultados de la encuesta aplicada a los contadores, se obtuvo el grado de cumplimiento e inclusión de los indicadores del balance social y la responsabilidad social, lo que propicia el tratamiento esencial de estos temas en las organizaciones estudiadas, ya que es palpable su incumplimiento en cada una de las categorías planteadas (figura 2):

" Metodología financiera para pobres: 84 %.

" Adaptación de productos y servicios: 58 %.

" Beneficios para los clientes: 66 %.

" Responsabilidad social: 64 %.

]]>

Es posible concluir que el análisis de las categorías efectuado permitió la aplicación de la estadística descriptiva como una herramienta de validación de los criterios expuestos. En tal caso, se aplicó la mediana, cuyo resultado fue 23 %.

6.2. Resultados arrojados por los auditores externos calificados

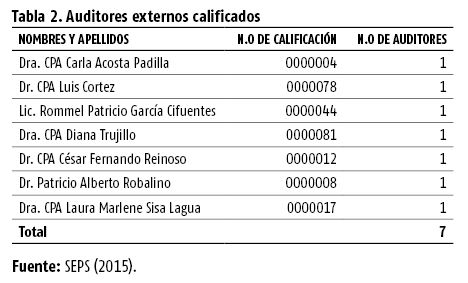

La recolección de información relacionada con el criterio técnico de los auditores externos se realizó mediante una entrevista personal, cuyo tema fue la aplicabilidad del balance social y la responsabilidad social y su inclusión en el proceso de la auditoría de gestión. Para ello, se aplicó un cuestionario con preguntas no estructuradas, se visitaron las oficinas particulares de los auditores en cuestión y se efectúo la presentación del objetivo de la entrevista y la estructura de la guía. En la tabla 2 se presenta una relación de los auditores externos calificados de la provincia.

Los resultados derivados de este proceso son agrupables en las siguientes categorías: examen, medición de la gestión, diseño de indicadores, responsabilidad social adoptada en cajas de ahorro, necesidad del balance social, deber de evaluar los resultados sociales y evaluación del sistema de control interno como punto de partida. ]]>

El 90 % de los auditores coincidió en que el valor agregado que ofrecería la auditoría de gestión en la realidad que se vive en Ecuador sería un procedimiento con indicadores sociales en el momento de ejecutar las pruebas de auditoría. La información recopilada se contrastó con la revisión documental efectuada en los apuntes, boletines trimestrales, informes de supervisión que realiza la SEPS a las organizaciones bajo su control, de lo cual se derivó que las cajas de ahorro rurales requieren un control y supervisión en sus actividades cotidianas y gerenciales que les permitan adoptar mecanismos óptimos que contribuyan a la evaluación positiva de la gestión de sus objetivos.

6.3. Resultados derivados del diagnóstico realizado a la comunidad

Los representantes de la comunidad son los encargados de presentar, como gobierno cooperativo, las dimensiones e indicadores a aplicar como parte de la responsabilidad social que la SEPS determina en las cajas de ahorro. Sin embargo, en la actualidad y debido al incremento incesante de cajas de ahorro rurales, resulta obligatoria la aplicación de indicadores de responsabilidad social para medir el compromiso y la vinculación de las organizaciones a la comunidad donde operan. En consecuencia, se convocó una reunión con los representantes del gobierno cooperativo, a quienes se les presentó el objetivo de la encuesta y la estructura del cuestionario antes de su aplicación.

Para el procesamiento de la información, se agruparon los datos en tres categorías: principios, áreas de responsabilidad social corporativa e ISO 26000:2010, las cuales fueron tabuladas de acuerdo a cada uno de los indicadores: dignidad de las personas, empleo digno, solidaridad, contribución al bien común, área económica, área sociocultural, área medioambiental, adecuadas condiciones de trabajo, principios y prácticas de responsabilidad social. Los resultados se pueden apreciar seguidamente:

" Sobre la responsabilidad social: ]]>

1. Respeto a la dignidad de las personas: en lo que respecta al fomento de la igualdad de oportunidades, la no discriminación y la conciliación de la vida laboral y personal de sus socios, el 61 % de los entrevistados indicó que la empresa siempre promueve la igualdad de oportunidades. Por otro lado, el 39 % reveló que solamente lo hace en algunas ocasiones.

2. Empleo digno: el 42 % de los entrevistados se refirió a la aplicación de prácticas de empleo digno para las mujeres representantes de las cajas de ahorro. Mientras, el 29 % declaró que este indicador nunca se cumple y el 28 % afirmó que siempre.

3. Solidaridad: el 44 % aseveró que se establecen estrategias de solidaridad, el 28 % indicó que no y el 28 % restante indicó que tal vez.

4. Contribución al bien común: se demostró que la organización apoya el desarrollo en las comunidades donde opera. El 58 % de los entrevistados indicó que esto ocurre ocasionalmente, el 31 % manifestó que poseen políticas que señalan la intención de apoyar el desarrollo de las comunidades donde operan y el 12 % restante afirmó que nunca se apoya el desarrollo ni económico ni personal.

" Sobre las áreas de responsabilidad social corporativa:

1. Área económica: se determinó que sí se maneja un presupuesto para ayudas o donaciones a socios que lo necesitan. El 62 % de los entrevistados indicó que esto es correcto, el 31 % mencionó que tal vez, y el 7 % afirmó que no.

2. Área sociocultural: el 65 % de los representantes se refirió a la colaboración con obras destinadas a prestar servicios comunitarios, el 34 % aseveró que eso solo ocurre en ocasiones y el 1 % indicó que siempre. ]]>

3. Adecuadas condiciones de trabajo: el 62 % de los entrevistados refirió que en ocasiones se respetan los derechos fundamentales de trabajo, civiles y políticos, el 36 % afirmó que esto ocurre siempre y el 1 % manifestó que nunca.

" Sobre la ISO 26000:2010:

1. Prácticas de responsabilidad social: el 60 % aseveró que se fomentan la igualdad de oportunidades, la no discriminación en las contrataciones y la conciliación de la vida laboral y personal de los trabajadores; mientras, el 40 % indicó que ello solo ocurre ocasionalmente.

2. Prácticas de responsabilidad social: el 73 % de los encuestados afirmó que en la organización sí existen procedimientos formales para conocer la satisfacción de sus socios; el 27 % manifestó que no.

En el caso de este análisis, se aplicó el estadígrafo denominado Chi cuadrado, con un nivel de confianza del 95 %. El resultado fue 82,37 %, aceptando la hipótesis alternativa que demuestra que la aplicación de un balance social sí está relacionado con la responsabilidad social en las cajas de ahorro del sector rural de la provincia Tungurahua.

CONCLUSIONES ]]>

En la investigación se analizó la integración de la responsabilidad social a la auditoría de gestión, de modo que permita medir la gestión de objetivos de las cajas de ahorro rurales en la provincia Tungurahua. A partir de la evaluación de determinadas variables (auditoría de gestión, balance social y responsabilidad social), mediante la opinión de auditores externos calificados, representantes del gobierno cooperativo y contadores, es posible referirse a la necesidad implícita de adoptar un procedimiento de auditoría de gestión social para estas organizaciones de tratamiento especial y prioritario. Ello se debe a que la auditoría de gestión constituye un examen sistemático, objetivo, que emite un juicio de valor a través de un informe que contiene comentarios, conclusiones y recomendaciones sobre la medición de la gestión de objetivos a través de indicadores de cumplimiento. En la tabla 3, se puede apreciar la triangulación de la información recopilada.

REFERENCIAS BIBLIOGRÁFICAS

]]>

ASAMBLEA NACIONAL CONSTITUYENTE (2005): "Decreto Ejecutivo n.o 354. Reglamento para el funcionamiento de las cooperativas de ahorro y crédito", Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2008): Constitución de la República del Ecuador, Decreto s/n, Registro oficial 449, octubre de 2008, Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2011): "Ley Orgánica de Economía Popular y Solidaria", Registro Oficial 444, Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2012): "Reglamento de aplicación a la Ley Orgánica de Economía Popular y Solidaria", Registro Oficial 648, Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2014): "Código Orgánico Monetario y Financiero, Registro Oficial 332, Quito.

CONTRALORÍA GENERAL DEL ESTADO (2015): "Manual de auditoría de gestión", <http://www.contraloria.gob.ec/documentos/normatividad/manual%20de%20auditoria%20de%20gestion.pdf> [15/2/2015].

DA ROS, G. (2007): "El movimiento cooperativo en el Ecuador. Visión histórica, situación actual y perspectivas", Revista de Economía Pública, Social y Cooperativa, n.o 57, Valencia, pp. 249-284.

JUNTA POLÍTICA Y REGULACIÓN MONETARIA Y FINANCIERA (2015): "Resolución 128-2015-F", Quito, <https://www.juntamonetariafinanciera.gob.ec/PDF/resolucion128f.pdf?dl=0> [15/4/2015].

MINISTERIO COORDINADOR DE DESARROLLO SOCIAL (2015): "Fortalecimiento del Sector Financiero Popular y Solidario en Ecuador: una puerta de acceso a los servicios financieros inclusivos", <http://www.desarrollosocial.gob.ec/wp-> [15/2/2015].

ORGANIZACIÓN INTERNACIONAL PARA LA NORMALIZACIÓN (ISO) (2010): "ISO 26000", Ginebra, <http://www.iso.org/iso/discovering_iso_26000-es.pdf> [15/2/2015].

SUPERINTENDENCIA DE ECONOMÍA POPULAR Y SOLIDARIA (SEPS) (2015): "Listado de auditores calificados", <http://www.seps.gob.ec/buscador?anio=2015&textobuscar=listado%20de%20auditores%20calificados> [15/2/2015].

Recibido: 15/6/2015

Aceptado: 15/5/2017

]]> Mónica Patricia Mayorga Díaz, Universidad Regional Autónoma de Los Andes (UNIANDES), Ecuador, Correo electrónico: monikmayorgad@gmail.com