Los costos por pacientes atendidos con catarata en el Hospital Provincial de Cienfuegos

The costs per cataract-suffering patients treated at the Provincial Hospital of Cienfuegos

1Universidad de Cienfuegos. Cuba.

2Universidad Central "Marta Abreu" de las Villas. Santa Clara, Cuba.

RESUMEN

A partir del perfeccionamiento del modelo económico cubano , es que se desarrolló esta investigación en el Hospital Provincial General Dr. Gustavo Aldereguía Lima de Cienfuegos, con el objetivo de determinar los costos por pacientes atendidos con catarata en el Centro Oftalmológico de Cienfuegos. Se utilizaron como métodos de investigación fundamentales, el análisis y síntesis, el descriptivo y explicativo así como técnicas para la investigación como fueron la revisión de documentos y el intercambio con especialistas del sector de la salud y del Hospital Provincial de Cienfuegos. Los resultados obtenidos mostraron que al costear por pacientes y patologías se obtiene información que permite desarrollar los procesos directivos de planeación, control y toma de decisiones, al poder analizar los costos y delimitar hasta qué punto fueron utilizados los recursos destinados a la atención hospitalaria con eficiencia y en correspondencia con las necesidades del paciente.

Palabras clave: Costo por paciente, costo de catarata, costo hospitalario.

ABSTRACT

]]> Health in Cuba is free but costs. From the development of Cuban economic model and in response to the implementation of the Guidelines for Economic and Social Policy of the Party and the Revolution, it is that this research was conducted at the Provincial General Hospital Dr. Gustavo Lima Aldereguía of Cienfuegos, in order to determine the costs of cataract patients seen at the Eye Center of Cienfuegos. For enforcement were used as basic research methods, analysis and synthesis, the descriptive and explanatory research techniques as were reviewing documents and exchange with specialists in the health sector and the Provincial Hospital of Cienfuegos. The results showed that when coasting by patients and pathologies information to help you develop processes management planning, control and decisionmaking, to analyze the costs and define to what extent they were used is obtained resources for hospital care efficiently and in correspondence with the patient's needs. Keywords:Keywords: Cost per patient. Cataract cost, Hospital cost.

INTRODUCCIÓN

Los desafíos contemporáneos junto a los siempre limitados recursos disponibles para los prestadores de servicios de salud constituyen el reto obligado para la utilización del pensamiento económico en la toma de decisiones de la práctica médica. Es por lo que la gestión debe ilustrar el impacto de la eficiencia económica en el sector de la salud, en especial en el sistema social cubano donde los servicios son gratuitos. Dentro del sistema cubano de salud, la actividad hospitalaria, como atención secundaria de salud, consume más del 50% de los recursos que se destinan al sustento, desarrollo y crecimiento de la calidad de vida, en términos de atención médica, de la población cubana.

Las instituciones hospitalarias se enfrentan a crecientes demandas de atención en un contexto de recursos limitados para efectuar sus tareas. Por lo que se requiere de sistemas de control de gestión eficientes, con información confiable de los costos involucrados en la prestación de los servicios y atención a los pacientes. (Alvear, 2010)

La información de costos que se genera en las instituciones hospitalarias cubanas, regidas por el manual de instrucciones y procedimiento de costo en salud emitido por el Ministerio de Salud Pública (MINSAP), no brinda la información precisa y oportuna que facilite el control y la toma de decisiones, toda vez que los servicios de salud, producto a su diversidad, requieren de un proceso de determinación de costos que tengan como sustento la atención que requiere y precisa cada individuo, de forma tal que se logre la medición de los recursos materiales, económicos, tecnológicos y humanos imprescindible para cada servicio de salud; aspectos que no están contenidos en las premisas que expone el manual establecido para estos fines (Reyes et.al., 2014).

El sistema de costeo que en la actualidad se aplica en los hospitales generales cubanos, es el sistema de costos por área de responsabilidad, el cual está diseñado para medir los presupuestos, las acciones y los resultados de cada centro de responsabilidad (Ministerio de Salud Pública, 2012).

]]> Constituyen antecedentes de esta investigación en el contexto internacional las aportaciones de Alvear, Canteros, Jara & Rodríguez (2013), enfocado a los costos reales de tratamientos intensivos por paciente y día cama; de Malagón (2012), donde se analizan los costos de los grupos relacionados con el diagnóstico y se cuestiona su aporte a la crisis del sector hospitalario; de Rodríguez, Reynales, Jiménez, Juárez & Hernández. (2010), acerca de los costos directos de atención médica en pacientes con diabetes mellitus y de Alvear, Canteros & Rodríguez (2010), acerca de un estudio retrospectivo de costos de tratamientos intensivos por paciente y día cama.En Cuba sobresalen los trabajos realizados por Mass, López & Gálvez (2014) enfocado al costo de las enfermedades a partir de la cadena de valor; por Reyes, Martín, Infante & Pérez (2014), sobre el costo por pacientes y patologías en los hospitales generales cubanos; por Infante (2012), respecto los procedimientos del sistema de contabilidad de gestión de los costos hospitalarios; por Reyes & Ramos (2012), donde se determina el costo por pacientes atendidos con Púrpura Trombocitopénica Inmunológica en el Hospital Pediátrico de Cienfuegos; por Reyes & Castillo (2012), donde se determinan los costos por pacientes que reciben tratamiento de quimioterapia en el Centro Especializado Ambulatorio de Cienfuegos; por Reyes, Pérez, Becerra, Gómez & Pérez (2012), donde se plantean fundamentos teóricos del costeo por pacientes en Cuba; por Díaz, Gutiérrez, Suárez & Pérez (2012), investigación que se centra en la determinación y análisis comparativo de los costos de la hemodiálisis y diálisis peritoneal en el Instituto Nacional de Nefrología; de igual modo se destacan los trabajos presentados por Suárez, Gutiérrez & Casademunt (2011), donde se analiza la gestión de los costos en los servicios cubanos de Salud; y por Novoa, Suarez, Cabrera & Rodríguez (2009), enfocado al costo por grupos de enfermedades relacionadas con el diagnóstico en la Clínica de Neurología Infantil de la Habana.

Luego de analizadas algunas generalidades de la contabilidad de costos para el sector de la salud pública y esencialmente para la actividad hospitalaria, y expuestos algunos de los antecedentes que se manifiestan sobre esta temática en el mundo y en Cuba, se procede a describir la situación problemática de esta investigación.

Dentro del Sistema Nacional de Salud en Cuba, se encuentra el Hospital General Universitario Dr. Gustavo Aldereguía Lima de Cienfuegos, institución insignia de la actividad hospitalaria cubana, en la cual se ejecuta cada año un promedio de 46,5 millones de unidades monetarias y donde la información de costos es acumulada por áreas de responsabilidad, según estipula el MINSAP, lo cual no denota precisión en la información que sustenta las funciones de control, planeación y sobre todo en la toma de decisiones, puesto que obtener y emitir informes por áreas de responsabilidad, no muestra cuánto se invierte por cada paciente atendido, toda vez que cada individuo presenta características específicas, requiere de una atención diferente, la cual no se limita solo a una determinada área del hospital, y por lo tanto distribuir los costos de un área de responsabilidad entre la cantidad de pacientes atendidos en ésta para determinar los costos de un paciente, no resulta fiable ni realista, ni muestra la realidad de los servicios que presta una institución hospitalaria.

El Centro Oftalmológico de Cienfuegos constituye un área de responsabilidad del Hospital Provincial, donde se prestan servicios oftalmológicos diversos, tales como; atención a la catarata, pterigium, glaucoma, representando la atención a la catarata el servicio más demandado con un 38.8%.

Estos servicios oftalmológicos demandan diferentes procederes médicos, por lo que se incurren en costos que dependen del tipo de servicio y de las características del paciente, sin embargo el sistema de costo que establece el manual de instituciones y procedimientos de costos de salud y que existe en esta institución, no refleja esa realidad, al reportar un costo unitario similar para todos los servicios que se prestan en el Centro Oftalmológico de Cienfuegos.

]]>Otro elemento que incide en la calidad de la información de costos que se ofrece hoy, lo constituye el hecho de que la atención hospitalaria de la catarata implica otras áreas de responsabilidad que no son consideradas para la determinación de su costo unitario.

Es por ello que es preciso obtener el costo por paciente atendido con catarata, de tal forma que contribuya a perfeccionar la información de costos que se genera en el Hospital Provincial de Cienfuegos y que permita conocer y analizar los rubros que inciden en la atención del paciente con esta patología, esto facilita las acciones de control y la toma de decisiones en cuanto al uso racional y efectivo de los recursos y provoca un cambio radical en la gestión de los costos para la obtención del costo unitario, al incorporar una visión de procesos asistenciales, teniendo como premisa que la clave no radica solamente en obtener un costo, sino que éste represente la realidad y que proporcione la información necesaria para contribuir a que se cuente con la información más oportuna, relevante y precisa para el proceso de toma de decisiones (Reyes & Pérez, 2012) (Reyes et.al., 2014).

DESARROLLO

Los servicios hospitalarios constituyen un tipo de operación clasificada, según la teoría de administración de las operaciones, lo que viene dado por el elevado grado de interacción con el paciente y de adaptación del servicio a las peculiaridades de cada uno, esto contrasta con la heterogeneidad propia de los servicios que prestan las instituciones de salud.

La actividad hospitalaria obedece a las características de una producción discontinua, por lo tanto, el sistema de costos aplicables es el de órdenes de producción, o más bien llamadas órdenes de servicios, y el documento básico es la hoja de costo por pacientes. El paciente no demanda una consulta o una radiografía, o una intervención quirúrgica, sino pide una solución integral a un inconveniente de salud concreto, que se lleva a cabo por la utilización de distintos servicios que integran el complejo hospitalario (Montico & Velarde, 2003).

Cada servicio hospitalario es creado mediante un proceso, al que es necesario costear a través de determinada metodología para obtener el costo por paciente, patología y proceso. Más que un sistema de costo, la aplicación de un costeo por paciente, patologías y procesos lleva a la reorganización de una institución de salud, como mejora de su gestión tanto asistencial como administrativa (Reyes & Ramos, 2012).

]]>El costeo por pacientes y patologías parte de una clasificación en dos grandes tipos de costos: variables y fijos; es decir, por un lado deben calcularse los costos variables por paciente que serán todos aquellos gastos que se originan por la atención al paciente y por otro lado, se deben calcular los costos fijos o costos por utilización de los servicios del hospital. (Duque et al., 2009, p. 502).

Más que un sistema de costo, el diseño y la aplicación de un costeo por pacientes, patologías y procesos lleva a la reorganización de una institución de salud, mejorando notablemente su gestión tanto asistencial como administrativa. Para el diseño del procedimiento que se presenta se parte del estudio de diversas metodologías y herramientas para el cálculo del costo en la actividad hospitalaria, las cuales tienen como similitud respetar los lineamientos generales de la política contable y de costos para el sector de la salud en Cuba y que se enfocan a la determinación del costos por pacientes, patologías o servicios.

Entre las metodologías estudiadas destacan los trabajos de Alvear et al. (2010, 2013); Armenteros et al. (2010); Armenteros & Vega (2001); Casademunt (2002); Cintrón (2005); Cuomo & Glanc (2006); Díaz et al. (2012); Duque et al. (2009); Gutiérrez et al. (2009); Infante (2012); Kaplan et al. (2005); Malagón (2012); Mass (2011); Mass et al. (2014); MINSAP (2012); Monge (2004); Montico & Velarde (2003, 2005); Mukosdsi & Borges (2000, 2001); Novoa et al. (2009); Oteiza & Ramírez (2005); Quintana et al. (2009); Reyes et al. (2009, 2012, 2013, 2014); Rodríguez et al. (2010); Sánchez & Nazco (2002); así como Suárez et al. (2009, 2011, 2012).

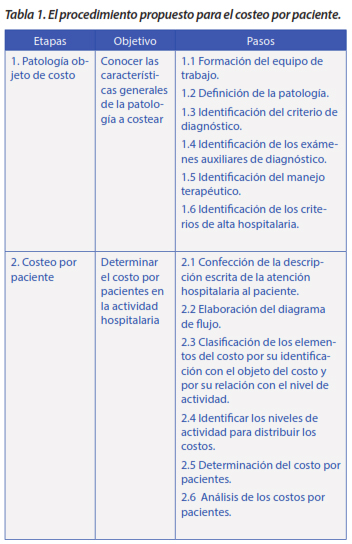

Con el propósito de obtener la información del costo por pacientes y patologías que contribuya a perfeccionar la gestión del costo en la actividad hospitalaria, se presenta el procedimiento para el costeo el que toma como sustento la bibliografía consultada, el criterio de los especialistas y los trabajos que constituyen antecedentes de esta investigación y fue diseñado y validado por Reyes et, al. (2014), a partir de modificaciones realizadas al presentado por Reyes y Pérez (2009) y consta de dos etapas con sus respectivos pasos, todo lo cual se muestra en la tabla 1.

Resultados de la Etapa I

Paso 1.1 Formación del equipo de trabajo

El equipo de trabajo se conforma por un grupo de especialistas, los que acompañan todo el proceso de aplicación del procedimiento para el cálculo de los costos por pacientes atendidos con cataratas en el Centro Oftalmológico del Hospital Provincial de Cienfuegos

]]> Para conformar el equipo de trabajo se listaron los posibles candidatos a especialistas, donde se incluye el personal de la dirección de economía dela salud provincial y de la propia institución hospitalaria, médicos, enfermeros, especialistas en oftalmología y gestión hospitalaria.Los especialistas escogidos para formar parte del equipo de trabajo cumplen con los siguientes requisitos:

- Más de 5 años de experiencia laboral.

- Alto nivel de motivación e interés en formar parte de esta investigación.

- Contar con conocimiento básico sobre costos y gestión hospitalaria.

- Tener habilidades para el trabajo en equipo.

]]> Paso 1.2 Definición de la patología.La patología objeto de estudio es la catarata.

La catarata es la opacidad del cristalino, que provoca una pérdida de la visión, producto de la degeneración de las fibras de esta estructura.

Existen múltiples causas para que se establezca esta afección, tales como senilidad, traumas u otras patologías oculares y/o generales y la catarata congénita.

Paso 1.3 Identificación del criterio de diagnóstico

Al examen oftalmológico se observa una pérdida de la transparencia del cristalino que impide la observación de la retina, con una disminución del reflejo rojo naranja típico del fondo de ojo.

Paso 1.4 Identificación de los exámenes auxiliares de diagnóstico.

Observación mediante el examen físico subjetivo:

- Toma de la agudeza visual.

- Visión de colores.

]]> Examen físico objetivo:- oftalmoscopia a distancia.

- Oftalmoscopia directa.

- Biomicroscopía, mediante lámpara de hendidura.

Se agregan otros estudios que facilitan el cálculo de lentes intraoculares para su tratamiento quirúrgico:

- Toma de tensión ocular.

- Refracción (Corrección de la visión con cristales).

- Biometría Ocular (Mide la longitud axial del ojo).

- Queratometría (Mide la curvatura cornear).

Todo ello mediante el uso de fórmulas establecidas para los diferentes tamaños de ojos proporciona el número del lente intraocular con las dioptrías requeridas para que se alcancen los resultados refractivos y visuales esperados.

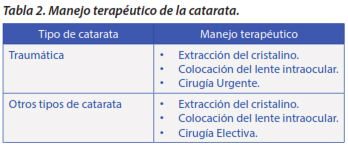

]]> Paso 1.5 Identificación del manejo terapéutico.El manejo de las cataratas traumáticas, se realiza cuando las condiciones del ojo lo permitan si ésta es acompañada de daño en otras estructuras o se realiza lo antes posible cuando la rotura del cristalino, implica una complicación como hipertensión ocular o procesos inflamatorios a consecuencia del mismo, todo esto acompañado de tratamiento médico para disminuir los riesgos inflamatorios y/o infecciosos.

En las cataratas congénitas el tratamiento idóneo es en los primeros meses de vida si éstas implican daño en el desarrollo visual que se completa alrededor de los primeros seis meses de edad.

El resto de las cataratas en ocasiones se realiza de acuerdo a la agudeza visual o si se necesita realizar algún proceder en la retina, como es el caso de los pacientes portadores de retinopatía diabética que requieran el uso de laser en la retina y la catarata impida su mejor visualización.

Cuando la catarata es causa de una hipertensión ocular, se procede rápidamente a su extracción y se considera una urgencia. No existe tratamiento médico para la catarata, su tratamiento en todos los casos es quirúrgico. En la tabla 2 se resumen el manejo terapéutico por tipo de cataratas

]]>

Paso 1.6 Identificación de los criterios de alta hospitalaria.Paciente que alcanzó la visión planificada por el médico posterior a la cirugía de catarata con resultado Resultados de la Etapa II.

Paso 2.1 Confección de la descripción escrita de la atención hospitalaria al paciente.

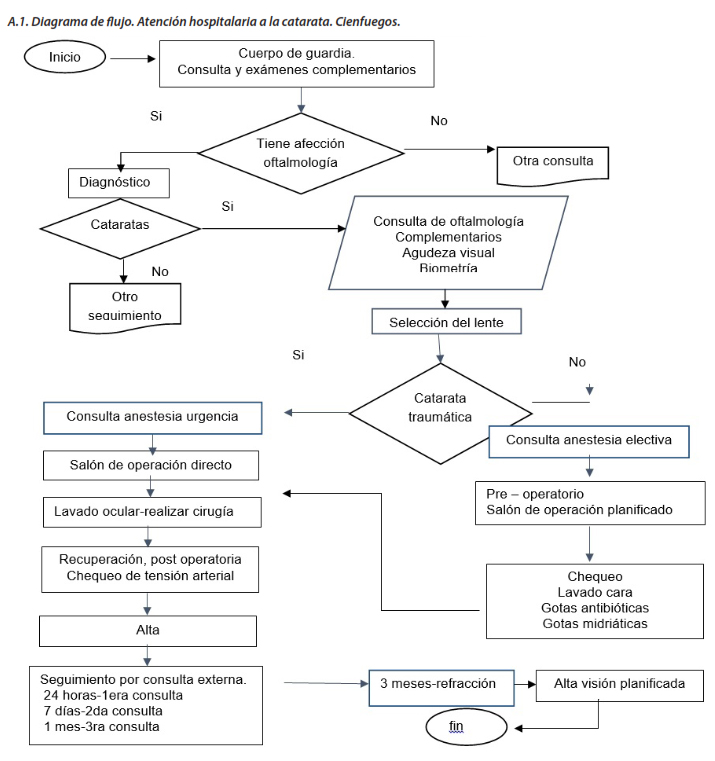

Cada proceso de atención a la catarata comienza en cuerpo de guardia donde el paciente recibe consulta de oftalmología y de requerirlo se procede a realizar los exámenes complementarios, los cuales confirman la existencia de alguna afección oftalmológica; esto, unido a los complementarios (agudeza visual y biometría) confirman el diagnóstico de cataratas. Posteriormente se procede a la selección del lente intraocular, todo lo cual permite la definición de si corresponde o no a una catarata traumática.

De constituir una catarata traumática, se realiza la consulta de anestesia urgente, se procede al salón de pre- operatorio y al corroborar que el paciente está listo para la intervención quirúrgica, se procede a la operación (30 minutos) donde se lleva a cabo el lavado ocular y se realiza la cirugía por el equipo médico correspondiente. Luego el paciente pasa recuperación post- operatoria y se procede al alta médica, concertando consultas de seguimiento a las 24 horas, 7 días y 1 mes, para valorar el estado de la visión del paciente.

En el caso de constituir una catarata no traumática, no se requiere de procesos urgentes y todo el proceder médico se planifica, realizando la consulta de anestesia electiva, luego, al decidir la fecha de la intervención quirúrgica se sigue el proceder similar que la catarata traumática a partir del proceso pre- operatorio.

Paso 2.2 Elaboración del diagrama de flujo del recorrido del paciente por la institución.

La secuencia de atención al paciente con catarata en el hospital provincial de Cienfuegos, a partir de la descripción escrita se muestra en el Anexo 1.

Paso 2.3 Clasificación de los elementos del costo por su identificación con el objeto del costo y por su relación con el nivel de actividad.

En las partidas clasificadas directas y variables es donde la administración debe prestar una esmerada atención en aras de lograr los niveles de eficiencia y aprovechamiento de los recursos que requiere el país.

El resto de las partidas se consideran indirectas y/o fijas pues no se pueden identificar, medir ni cuantificar con el servicio y/o no varían con un cambio en el nivel de actividad.

Las partidas directas y variables, se acumulan a costeo real, dado que con un adecuado trabajo y manejo de la información es posible medirlos y cuantificarlos.

En el caso de las partidas indirectas y/o fijas, como resulta difícil definir cuánto corresponde del monto total a un paciente o a un servicio, unas veces por ser imposible su medición, otras porque para cualquier nivel de actividad el monto del costo constituye el mismo y en otros casos porque de un mismo recurso material, humano o tecnológico pueden servirse al unísono más de un paciente, es que se deben definir tasas de distribución o niveles de actividad para tales efectos.

Paso 2.4 Identificar los niveles de actividad para distribuir los costos.

En esta investigación se asume lo presentado y validado por Reyes & Pérez (2009); y por Reyes et.al. (2014) todo lo cual se presenta en la tabla 3.

Paso 2.5 Determinación del costo por pacientes.

Paso 2.6 Análisis de los costos por pacientes.

Como se evidencia en la tabla anterior los costos unitarios para la atención a la catarata traumática ascienden a $ 746.65, en lo cual incide con mayor significado el costo por concepto de lavado ocular, cirugía y recuperación post- operatoria, el que se lleva a cabo en el Centro Oftalmológico. Salón de operación directo, el que asciende a 681.59 (91% del total), en lo que repercute el costo de las partidas indirectas y/o fijas.

En el caso de la catarata no traumática, al no tener que realizarse consultas de urgencias, sino que de forma programada se lleva a cabo todo el proceso, el costo unitario es de $ 721.77, o sea $ 24.88 menos que si se tratara una catarata traumática.

CONCLUSIONES

El costo en la actividad hospitalaria debe responder a las características y tipo de atención que se prestan en estas instituciones, o sea, la atención a pacientes que padecen patologías. El costo por área de responsabilidad no permite conocer el monto de los recursos sacrificados para la atención a pacientes con cataratas en el Hospital Provincial General Dr. Gustavo Aldereguía Lima de Cienfuegos.

El procedimiento de costeo de Reyes & Pérez 2014, permite la determinación del costo por pacientes atendidos con cataratas en el Hospital Provincial General Dr. Gustavo Aldereguía Lima de Cienfuegos. Los costos por pacientes atendidos con cataratas en el Hospital Provincial de Cienfuegos en el año 2014, ascendieron a $ 746.65 unidades monetarias para la catarata traumática y $ 721.77 unidades monetarias para la catarata no traumática.

]]>

Alvear, S., Canteros, J., Jara, J., & Rodríguez, P. (2013). Costos reales de tratamientos intensivos por paciente y día cama. Revista Médica Chile, 141(2), pp. 202-208.

Alvear, S., Canteros, J., & Rodríguez, P. (2010). Estudio retrospectivo de costos de tratamientos intensivos por paciente y día cama. Revista Médica Chile, 138, pp. 558-566.

Díaz, G., Gutiérrez, G., Suárez, A., & Pérez, M. (2012). Determinación y análisis comparativo de los costos de la hemodiálisis y diálisis peritoneal en el Instituto Nacional de Nefrología. Impacto económico en Cuba. COFIN Habana. Revista de la Facultad de Contabilidad y Finanzas.

]]>Duque, M. I., Gómez, L. F., & Osorio, J. A. (2009). Análisis de los sistemas de costos utilizados en las entidades del sector salud en Colombia y su utilidad para la toma de decisiones. Revista del Instituto Internacional de Costos, 5.

Infante, J. (2012a). Manual de procedimientos del sistema de contabilidad de gestión - costos. Consultoría Económica CANEC S.A.

Malagón, C. (2012). Costos GRD, ¿un aporte a la crisis del sector hospitalario? Universidad Autónoma de Colombia. Universidad Javeriana, 21.

Mass, C. (2011). La Contabilidad de Gestión y la formación de la cadena de valor en el sector de la salud: el costo de las enfermedades. COFIN Habana. Revista de la Facultad de Contabilidad y Finanzas.

Mass, C., López, M., & Gálvez, A. M. (2014). Procedimiento para calcular los costos de la cirrosis hepática en el Instituto de Gastroenterología considerando su cadena de valor extendida hacia los agentes sociales (Tesis presentada en opción al grado científico de Doctor en Ciencias Contables y Financieras). Universidad de La Habana. Facultad de Contabilidad y Finanzas, La Habana.

Ministerio de Salud Pública. MINSAP. Cuba. (2012). Manual de Instrucciones y procedimientos de costos en salud. MINSAP.

Montico, E., & Velarde, M. (2003). Una propuesta de costos para las instituciones de asistencia médica colectiva: costos por pacientes y patologías. Presentación VIII Congreso Internacional de Costos presented at the VIII Congreso Internacional de Costos, Punta del Este, Uruguay.

Novoa, A., Suarez, A., Cabrera, E., & Rodríguez, I. (2009). Determinación del costo por grupos de enfermedades relacionadas con el diagnóstico en la Clínica de Neurología Infantil del CIREN (Trabajo de Diploma Licenciatura en Contabilidad y Finanzas). Universidad de La Habana.

PCC. (2011). Lineamientos de la Política Económica y Social del Partido y la Revolución. Partido Comunista de Cuba.

Reyes, R., & Castillo, R. (2012). Determinación de los costos por pacientes que reciben tratamiento de quimioterapia en el Centro Especializado Ambulatorio de Cienfuegos (Tesis de Licenciatura en Contabilidad y Finanzas). Universidad de Cienfuegos Carlos Rafael Rodríguez.

Reyes, R., Pérez, D., Becerra, K., Gómez, E., & Pérez, G. (2012). El costeo por pacientes en Cuba. Fundamentos teóricos. COFIN Habana. Revista de la Facultad de Contabilidad y Finanzas, 3(3), 52-56.

]]>Reyes, R., Pérez, D., Becerra, K., Gómez, E., & Pérez, G. (2013). Determinación y análisis de los costos de extracción de plasma en el Banco de Sangre Cienfuegos. Cuba. Revista Visión de Futuro, 17(1), 65-80.

Reyes, R., Pérez, G., & Suárez, A. (2009). Determinación de los costos por pacientes en instituciones hospitalarias cubanas. Su aplicación en el Hospital Provincial de Cienfuegos (Tesis de Maestría en contabilidad y auditoría). Universidad de La Habana.

Reyes, R., & Ramos, L. (2012). Determinación del costo por pacientes atendidos con Púrpura Trombocitopénica Inmunológica en el Hospital Pediátrico de Cienfuegos (Licenciatura en Contabilidad y Finanzas). Universidad de Cienfuegos Carlos Rafael Rodríguez.

Rodríguez, R. de los Á., Reynales, L. M., Jiménez, J. A., Juárez, S. A., & Hernández, M. (2010). Costos directos de atención médica en pacientes con diabetes mellitus tipo 2 en México: análisis de microcosteo. Revista Panamericana de Salud Pública, 6(28), pp. 412-420.

Suárez, A., Cruz, Y., Roig, A., Casademunt, N., & Bernal, P. (2009). Consideraciones sobre los costos en los servicios hospitalarios cubanos.

]]>Suárez, A., & Fernández, R. (2006). El método reciproco en la asignación de gastos indirectos. Aplicación en un centro hospitalario.

Suárez, A., Gutiérrez, G., & Casademunt, N. (2011). La gestión de los costos en los servicios cubanos de Salud. Aplicaciones. COFIN Habana. Revista de la Facultad de Contabilidad y Finanzas.

Suárez, A., Gutiérrez, G., & Casademunt, N. (2012). La información y el análisis de los costos en los servicios cubanos de salud. Aplicaciones. Presentación XIII Evento de la Mujer Economista.

Recibido: Abril de 2015.

MSc. Reynier Reyes Hernández

E-mail: reyreyes@ucf.edu.cu

Dra. C.Marili Silvana Martín García

E-mail: marilimg@uclv.edu.cu

Esp. David Anacleto Pérez Guevara

E-mail: dpguevara@ucf.edu.cu

]]>{kind=link}

{kind=link}

{kind=link}

{kind=link}