Metodología de intervención socioeconómica: una experiencia en la empresa cubana

Metholodology of Socioeconomic Intervention: an Experience in the Cuban Enterprise

]]> María de los Ángeles Ruiz González,I Ariel Bodes BasII y Darien Dominicis MatasI

I Facultad de Economía, Universidad de La Habana, Cuba.

II Comité Central, Partido Comunista de Cuba (CC-PCC)

RESUMEN

PALABRAS CLAVE: costos ocultos, disfuncionamientos organizacionales, gestión socioeconómica, intervención socioeconómica.

ABSTRACT

The most relevant aspects involved in socioeconomic management are approached, making emphasis in their importance and value for the present organizations. A socioeconomic diagnosis is carried out in a Cuban estate enterprise starting from the use of the research-intervention method, which is seen as a cognitive interactivity process between the enterprise's actors and the researcher. The results derived from the diagnosis are shown by an inventory of ill-performances detected in the company, that were mainly focused in indicators related to the lack of productivity with a representation in the non-production variable. Financial impacts in hired costs are estimated that affect the organization, becoming a strategic tool which allows to control indicators that are affecting the economic efficiency, thus offering a description of the associated costs components promoting the need to change the present kind of management.

KEYWORDS: hired costs, organizational ill-performances, socioeconomic management, socioeconomic intervention.

Introducción

En la actualidad, el sector empresarial experimenta cambios y transformaciones derivadas del ritmo acelerado de la penetración de las tecnologías de información y por ende el desarrollo de la innovación, lo que obliga a incorporar nuevos modelos para la gestión administrativa, al experimentar un tránsito hacia la economía basada en el conocimiento, la innovación y los intangibles, como elementos claves de gestión empresarial. En este sentido, todo actor en la organización puede ejercer un poder no oficial en ella, ya sea para acelerar o disminuir el ritmo del cambio.

La teoría socioeconómica de las organizaciones reconoce dos fuerzas impulsoras en el funcionamiento de las empresas: las estructuras (físicas, tecnológicas, organizacionales, demográficas, mentales) y el comportamiento (individual, de categoría profesional, de grupo de actividad, de afinidad, colectivo) puesto en interacción. La gestión socioeconómica constituye un modo de gestión innovadora que integra dos facetas: por un lado, la de desempeños sociales; y por otro, la de desempeños económicos, que se encuentran estrechamente relacionadas. Integra, además, métodos globales de gestión con base en el desarrollo del potencial humano de la empresa como factor clave de eficacia a corto, medio y largo plazo.

Por medio de la intervención socioeconómica, es posible identificar los denominados costos, desempeños ocultos o disfuncionamientos en una organización, a través de los cuales sea posible la incorporación de estrategias que mitiguen estos problemas. Esto supone la mejora de la calidad integral de la empresa que se constituye en tres niveles fundamentales: la calidad de

la gestión, de las personas, y del funcionamiento de la organización y los productos (bienes o servicios), al tener como soporte para solventar y mejorar esta calidad integral al factor humano. ]]>

Si se atiende a la importancia y valor que le aporta a las organizaciones la aplicación de estas técnicas y se toma en consideración lo reflejado en los Lineamientos de la política económica y social del Partido y la Revolución, en la búsqueda de empresas más eficientes y competitivas, la presente investigación persigue, como principal objetivo, la realización de una

intervención consultora para determinar los disfuncionamientos y analizar los costos ocultos asociados para identificar el impacto socioeconómico en la empresa estatal cubana.

Diagnóstico socieconómico

Para la realización del diagnóstico socioeconómico, se empleó la metodología de investigación-intervención, que contempla entrevistas semiestructuradas y a profundidad, al tomar como eje conductor los disfuncionamientos. Posteriormente se analizan los criterios tomados, que se clasifican de acuerdo a los campos de acción considerados por el modelo (Savall, Zardet y Bonnet, 2008). Asimismo, se cuenta en este tipo de método de investigación con el análisis de documentos y la observación directa de las empresas estudiadas. La investigación-intervención pretende el mejoramiento o cambio de las organizaciones, a partir de un diagnóstico en el cual se identifican un subconjunto de disfuncionamientos expresados por todos los actores a través de entrevistas.

El método de los costos ocultos busca la reconciliación entre la dimensión económica y la dimensión social de la empresa, con el objetivo de una gestión más eficaz. Este concepto le permite a la empresa descubrir su margen de maniobra, en pos de aumentar el desempeño económico sin deteriorar el desempeño social y sin fuentes de financiamiento exteriores adicionales.

La evaluación constante de estos indicadores por parte de la empresa ofrece herramientas para la medida o evaluación de las áreas y subsistemas, con lo cual es posible mantener regulados los elementos que podrían afectar seriamente el valor de la actividad empresarial. El método se basa en la gestión socioeconómica de una empresa y emplea los seis componentes que integran los costos ocultos según la metodología:

El diagnóstico socioeconómico se apoyó en el empleo de diferentes técnicas para la recogida de los datos. Este proceso requirió la secuencia de una serie de pasos (Savall, 1978) como:

La cronología del diagnóstico (Peñalva Rosales, 2010) consistió en:

En el caso de las entrevistas, estas tuvieron como objetivos fundamentales:

En este estudio se emplea la metodología de evaluación de desempeño y gestión socioenconómica (Savall y Veronica, 2007), basada en una investigación-intervención de carácter transformativo, que integra la observación y el análisis. Como unidad de observación directa, se centra en una empresa de I+D+i. Con el fin de utilizar la metodología socioeconómica, se aplica un método de consultoría que comprende dos acciones simultáneas y complementarias.

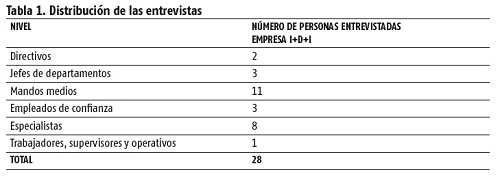

En primer lugar, la distribución de las entrevistas se realizó en relación con lo planteado por Henri Savall y Véronique Zardet, al efectuársele una entrevista a todos los directivos y gerentes, al 50 % de mandos medios, al 100 % de empleados de confianza y al 50 % de trabajadores, supervisores y operativos. Las informaciones recogidas en las entrevistas contemplan los siguientes criterios:

En el diagnóstico socioeconómico, los actores involucrados son mandos superiores, mandos intermedios, empleados y operarios. Este se desarrolla a partir de entrevistas semi-dirigidas y a profundidad con los actores, que incluyen al director general y al personal operativo (tabla 1).

La entrevista tuvo como objetivo identificar los disfuncionamientos internos y externos que afectan la correcta actividad de la empresa y pueden generar costos que actúen en detrimento de la eficiencia del trabajo y el desempeño organizacional.

El diagnóstico contempla las variables que a continuación se presentan en la tabla 2:

]]>

La entrevista que se aplicó integra aspectos cualitativos para identificar los disfuncionamientos que obstaculizan el desarrollo eficiente de la actividad en la empresa, y los aspectos cuantitativos para determinar su impacto económico. Con esto se pretende alcanzar un resultado mucho más exacto.

Resultados y discusión

A partir de la medición de las variables aplicadas en el diagnóstico, se identificaron disfuncionamientos internos y externos que afectan el funcionamiento en la empresa estudiada, con una implicación en la generación de costos que actúan en detrimento de la eficiencia del trabajo y el desempeño organizacional. Este tipo de análisis no se registra en la contabilidad general de la empresa y no se percibe su costo, pero incide en su pérdida de rentabilidad.

A continuación se presentan de manera general las frases-testimonios de los entrevistados, así como las ideas claves resultantes, que permitirán posteriormente la identificación de los disfuncionamientos.

Condiciones de Trabajo: ]]>

Comunicación-Coordinación-Concertación:

Aplicación Estratégica:

A partir de los resultados derivados del diagnóstico socioeconómico, se realizará el cálculo de los costos ocultos que las desviaciones del ortofuncionamiento han provocado. Para esto se plantean dos vías o fórmulas que dependerán de las variables con que se cuente en el análisis, las cuales se emplearán indistintamente, en dependencia de las características de la información obtenida sobre el disfuncionamiento:

La fórmula recoge el número de trabajadores que son afectados por algún disfuncionamiento y la frecuencia de ocurrencia; luego, a partir de la identificación de estos, se obtiene el total de apariciones de este en el tiempo y espacio objetos de estudio. Posteriormente, si la afectación que representa es cuantificable en una medida de tiempo, se prosigue a calcular el daño monetario generado por esta pérdida de tiempo, a través del salario promedio por hora del departamento:

Cabe destacar además que si la empresa o el lugar analizado, esencialmente derivado de su actividad, obtiene ingresos por concepto de ventas, los costos ocultos pueden ser calculados mediante una vía distinta de las planteadas anteriormente:

En este caso, se mantiene en alguna medida el principio planteado en las anteriores fórmulas, pero con una variación, la "contribución horaria":

De la anterior fórmula se deriva lo siguiente:

En este sentido, debe destacarse igualmente que si en el área existiesen sobreconsumos, estos se computarían una vez calculado el precio de compra u obtención de todos los materiales e insumos desperdiciados, que no aportan valor añadido al producto o servicio final:

A través de la información recogida en la entrevista semiestructurada, dirigida a todas las esferas del departamento, se pudieron obtener los diversos disfuncionamientos presentes en este, provenientes de las alteraciones en la relación entre las estructuras de la organización y del departamento en sí, además de comportamientos personales y profesionales evidenciados. Del análisis de los disfuncionamientos, se halló el impacto económico que generan debido a su propia existencia o resultado de la acción de corregirlos. Los costos mensuales calculados y recogidos en las seis familias de disfuncionamientos son los siguientes:

Estos costos detectados representan un total de $2 958,85, que constituye el 29,2 % de la masa salarial de la empresa ($10 132). Cabe destacar igualmente que los costos relacionados a la formación integrada y a la aplicación estratégica representan costos de oportunidad, por tanto, no significan una erogación real de dinero, pero, obviados del análisis, estos costos totales representan $2 168,3, o sea, el 21,4 % de la masa salarial. El resultado concuerda perfectamente con la información obtenida durante el estudio, el cual muestra que el personal del departamento dedica netamente a sus funciones alrededor de seis horas y media.

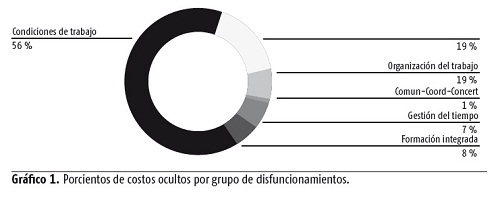

Para una visión más ampliada de los resultados obtenidos, se muestra a continuación la repercusión económica de los seis grupos de disfuncionamientos y su incidencia individual dentro de los costos ocultos totales (gráfico 1).

Como se puede apreciar, los disfuncionamientos con mayor repercusión económica en el departamento son los relacionados con las condiciones de trabajo, que representan un 56 % del total de los costos ocultos detectados en el diagnóstico. Esto en gran medida se debe a malas concepciones de la dirección de la organización en cuanto a la infraestructura donde se encuentran establecidos, a malas políticas de mantenimiento de los medios materiales disponibles para la realización debida de las funciones del departamento, la ausencia de equipos, entre otras causas.

En segundo lugar, en cuanto a impacto económico, se encuentran los disfuncionamientos relacionados con la Aplicación estratégica en un 18,5 %, que, a pesar de constituir en este caso un costo de oportunidad, muestran cuánto se deja de ganar por políticas erróneas (sistema salarial) que operan en detrimento de la motivación de los trabajadores, al actuar de manera proporcional a los niveles de productividad.

En cuanto a la familia representada por el grupo de Comunicación-Coordinación-Concertación, realmente no exhiben un impacto significativo, con un 1,2 % aproximadamente, lo cual no expresa su descuido, pero el valor es evidencia de la estrecha barrera y la cercanía de los mandos medios y superiores con los trabajadores.

Luego de haber realizado el diagnóstico socioeconómico, que permitió descubrir los disfuncionamientos arraigados a su propio funcionamiento, se analiza la frecuencia de su incidencia, así como el impacto económico acarreado, para lo cual se requiere catalogar las consecuencias por el grupo de variables que determinan a estos disfuncionamientos. La cronología de acciones dio lugar posteriormente al cálculo organizado de los costos ocultos que se encuentran en el área objeto de estudio.

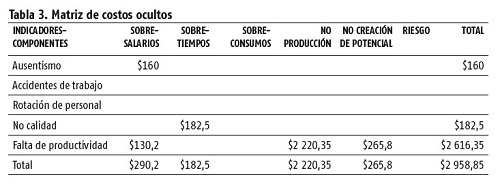

Una vez determinados los costos -recogidos en las variables que los señalan- y con el objetivo de facilitar una herramienta para su análisis y evaluación a la dirección del departamento y sus mandos medios, además de generar la búsqueda de una mayor eficiencia en los procesos de toma de decisión y desempeño económico, se presenta una matriz de interacción entre los componentes de los costos ocultos y sus indicadores, denominada "Modelo General de Cálculo de Costos Ocultos" (tabla 3).

Como se puede apreciar, este modelo constituye una herramienta de sencilla elaboración e interpretación. Permite controlar qué indicadores alteran la eficiencia económica y también catalogar, a través de los componentes, los costos derivados.

Para cerrar el análisis derivado de la obtención de los montos de costos anteriormente plasmados, resulta importante un elemento, recogido en el modelo propuesto por Savall, que representa el indicador de alerta estratégica y de vigilancia económica. Este posibilita la modificación de los criterios de toma de decisión, pues constituye una base importante en la búsqueda de futuros procesos de reestructuración organizacional.

Como resultado, se evidencia que estos costos ocultos representan aproximadamente el 7,6 % de los costos totales de la empresa en el periodo estudiado. Con el fin de apoyar la solución de los problemas de la empresa, se trazan las siguientes líneas estratégicas:

A partir de los disfuncionamientos detectados en el diagnóstico socioeconómico y el problema estratégico resultante, se exponen a continuación una serie de propuestas de solución cuya puesta en práctica permitirá la reducción gradual de la brecha entre el funcionamiento real y el óptimo de la empresa:

La aplicación de la canasta de soluciones propuesta para la eliminación de los disfuncionamientos detectados durante el análisis, por sus características, representa para la empresa una inversión de doble tipo: material, en cuanto a los montos que debe destinarse a la corrección de diversos elementos, como las condiciones de trabajo, la capacitación, entre otros; e inmaterial, en cuanto a las acciones de la creación de conciencia, la organización del trabajo, la comunicación y la coordinación de tareas.

Por tanto, en la evaluación final de este estudio -que se debe efectuar un año después de comenzado el diagnóstico en el departamento, lo cual señala la necesidad de que la directiva asegure su continuidad-, el componente inmaterial de la inversión a realizar para el acercamiento del funcionamiento real al ideal, que no es poco, determina casi con seguridad un resultado positivo, una vez analizado el monto económico generado por la reducción de los costos ocultos respecto a la inversión realizada para erradicarlos.

La metodología de la gestión socioeconómica constituye una herramienta para determinar las disfuncionalidades y costos ocultos asociados, lo que tributa a optimizar su desempeño económico, afectado ante tales distorsiones, con una vocación integradora que apoya a la organización en la búsqueda de una mayor compatibilidad entre los objetivos económicos y los sociales.

En un contexto de cambios y transformaciones, en el que se encuentra inmerso el sistema empresarial cubano, para la búsqueda de la eficiencia organizacional, se hace indispensable una correcta relación entre los factores económicos y sociales dentro de la empresa, en pos de conseguir una sincronización que apoye su funcionamiento y contribuya a la erogación de posibles costos resultantes de disfuncionamientos. Los aspectos teóricos conceptuales referentes a la teoría de los costos ocultos y el estudio de la metodología socioeconómica para su análisis interpretativo constituyen una guía hacia el logro del balance entre el desempeño económico de la organización, incluyendo su dimensión técnica, y el desempeño humano en ella.

La investigación de este método de costos proporciona una información que expone los disfuncionamientos, así como sus consecuencias económicas, los cuales determinan la actual brecha entre el funcionamiento real y el ortofuncionamiento. La intervención y observación directa, durante la etapa del diagnóstico, permitió elevar el conocimiento de la relación entre las estructuras y los comportamientos profesionales, hecho que logró la detección de los disfuncionamientos presentes.

La validación y el análisis se apoyaron en el cálculo de costos y desempeños visibles y ocultos, al vincularlos con las variables de desempeño social capaces de mejorar o deteriorar las relaciones laborales y organizacionales. Por último, cabe señalar que esta investigación contribuyó a identificar los costos o desempeños ocultos asociados a las condiciones de trabajo, organización del trabajo, comunicación-coordinación-concertación, formación integrada, gestión del tiempo y la implementación estratégica.

]]>

REFERENCIAS BIBLIOGRÁFICAS

CARDONA, P. y C. REY (2005): Dirección por misiones, Deusto, Barcelona.

CHANLAT, J. F (1994): "O individuo na Organização, dimensões esquecidas", vol. 2, n.º 43, Revue Economie Appliqué Atlas, São Paulo, pp. 34-48.

DAVANPORT, T. y L. PRUSAK (2001): Conocimiento en acción, Prentice Hall, Buenos Aires.

PEÑALVA ROSALES, L. (2010): Diagnóstico socioeconómico ISEOR aplicado a universidades mexicanas, UAM / Xochimilco, México.

SAVALL, H. (1978): Méthode de diagnostic socio-économique de entreprise, Conference socio-économique, Lyon, pp. 347-372.

SAVALL, H. (2006): Método de gestión socioeconómico aplicado a empleadores y dirigentes empresariales. Casos de éxito para adquirir nuevas competencias gerenciales en una economía competitiva, ISEOR, Lyon.

SAVALL, H. y Z. VERONICA (2007): Evaluación de desempeño y gestión socioeconómica, ISEOR, Mérida.

SAVALL, H.; V. ZARDET y M. BONNET (2008): Mejorar los desempeños ocultos de las empresas a través de una gestión socioeconómica, Instituto de Socioeconomía de

las Empresas y de las Organizaciones, Lyon.

RECIBIDO: 29/01/2016

ACEPTADO: 24/02/2016

]]> María de los Ángeles Ruiz González. Facultad de Economía, Universidad de La Habana, Cuba. Correo electrónico: maruchi@fec.uh.cu