Los cambios que ocurren en el entorno de los negocios como consecuencia del rápido avance tecnológico, el aumento de los niveles de competencia y el desarrollo de nuevas formas de gestionar la revisión, impulsan a las empresas auditoras pequeñas y medianas a considerar los procedimientos de control de calidad como un recurso para mantener su competitividad (Montemayor Sánchez, 2011).

El organismo de control superior de las auditorías en Ecuador es la Superintendencia de Compañías, Valores y Seguros. Esta institución se encarga de vigilar el cumplimiento de disposiciones legales y de establecer controles de acuerdo con el valor, determinado por resolución, que se les otorga a las compañías en el país, entre las que se hallan las auditoras pequeñas y medianas. No obstante, en el país no existen procesos de innovación determinados o estandarizados para este tipo de regulaciones de control, por lo que varía la manera en que las adopta cada experto. Sin embargo, con la aplicación de estos procedimientos se pueden satisfacer las necesidades y expectativas de las empresas, ya que constituyen una fuente de medición y transparencia.

Ahora bien, para entender más detalladamente la relación existente entre los procedimientos para el control de calidad en las empresas auditoras pequeñas y medianas de Ecuador y su aporte social, es preciso definir ambos términos.

La Universidad Nacional Mayor San Marcos de Perú, en su "Glosario de términos sobre administración pública", define al procedimiento como "la secuencia de acciones concatenadas entre sí, que ordenadas en forma lógica permiten cumplir un fin u objetivo predeterminado" (Universidad Nacional Mayor de San Marcos, 2014). Esta cadena de actividades se logra, en la auditoría, mediante el cumplimiento de las normas relativas a la ejecución del trabajo y a la rendición de informes. El auditor desarrolla varios procedimientos que, en su conjunto, lo llevan a conocer, de manera objetiva, las operaciones a examinar.

Por otro lado, la Norma Internacional de Control de Calidad de Auditoría del Consejo Internacional de Normas de Auditoría y Aseguramiento (en inglés IAASB) (2009), establece que el objetivo de una empresa auditora es establecer y mantener un sistema de control de calidad para proporcionar con razonable seguridad que: ]]>

a) La firma y su personal cumplan con las normas profesionales y los requerimientos legales y regulatorios pertinentes.

b) Los informes emitidos por la firma o el socio del compromiso sean apropiados en según determinadas circunstancias.

Al aplicar los procedimientos de control y calidad en una auditoría, Núñez Duarte (2013) estableció que el propósito principal de la actividad está relacionado directamente con la garantía de ofrecer confianza a los usuarios en los estados financieros. Por ello, el auditor debe diseñar y aplicar operaciones que le permitan adquirir suficiente y apropiada evidencia para sustentar conclusiones razonables y emitir una opinión independiente sobre la preparación y presentación de la información financiera.

Por tal motivo, es necesario que las empresas auditoras pequeñas y medianas de Ecuador dispongan de procedimientos que midan el control de la calidad de sus servicios de auditoría y que le ofrezcan seguridad razonable, según la normativa internacional adaptada a la realidad del país. Deben evitar, además, la dispersión metodológica en cuanto a la calidad de los servicios mediante la disminución de los riesgos de control.

Con el propósito de cumplir el objetivo propuesto al inicio de la investigación, se utilizó el estudio de caso, que permitió aplicar el conocimiento adquirido en trabajos precedentes a la situación en particular. Por otra parte, se establecieron las siguientes hipótesis:

- ]]>

El diseño de procedimientos para controlar la calidad en empresas auditoras pequeñas y medianas en Manabí, provincia de Ecuador, aportará a las firmas una herramienta que facilitará la supervisión de la calidad de sus servicios.

- El diseño de procedimientos para controlar la calidad en empresas auditoras pequeñas y medianas evitará la dispersión metodológica y la reducción del riesgo de control asociado a sus servicios, pues incrementará la eficiencia en los procesos de auditoría.

Para comprobar las hipótesis propuestas, se realizó un amplio estudio bibliográfico, así como entrevistas y encuestas al personal que labora en las firmas auditoras en la provincia de Manabí, Ecuador.

1. EL CONTROL DE CALIDAD EN EMPRESAS AUDITORAS PEQUEÑAS Y MEDIANAS EN MANABÍ, ECUADOR

Las pequeñas y medianas empresas (pymes) han tenido un papel preponderante en el desarrollo de las naciones en los últimos años, a pesar de los cambios tecnológicos, la globalización y las desventajas que enfrentan con respecto a las grandes compañías. Se localizan en diferentes sectores como el del comercio, la industria, los servicios, la salud y el sistema financiero y se han convertido en el soporte del tejido social de los países, pues se encuentran en grandes centros urbanos, ciudades intermedias, poblaciones pequeñas y sitios rurales (EmprendePYMES, 2011).

Debido al desarrollo que las pymes auditoras han alcanzado en Ecuador, hoy más que nunca tienen la necesidad de contar con un control de calidad en los servicios que ofrecen. La mayoría adolece de este mecanismo ya que muchos empresarios no comprenden a cabalidad su funcionamiento y organización, por lo que no poseen una idea clara acerca de cómo manejarlas en el mercado. Asimismo, ante los cambios que se producen en el entorno, es imprescindible que las organizaciones adapten su control de calidad a los nuevos tiempos, para mantener y mejorar la eficiencia y eficacia empresarial (Universidad del Cauca, 2005).

En investigaciones recientes, se ha hecho énfasis en los aspectos no formales del control de gestión y se ha asumido que el adecuado funcionamiento de los sistemas de control requiere la comprensión del factor humano y que las nociones ligadas a este sean considerados en el diseño, implantación y utilización de dichos sistemas (Instituto Mexicano de Contadores Públicos, 2002). En consecuencia, establecer procedimientos de control de calidad permite evaluar y realizar correcciones de manera oportuna a los servicios ofrecidos por una firma auditora. De esta manera, los estudios sobre servicios de auditoría vinculados al control de calidad resultan importantes para asimilar el cambio que tendrán las empresas objeto de estudio (Contraloría General de la República, 1998). En la misma medida, es relevante el papel que debe cumplir el contador público en el desarrollo de las actividades relacionadas con los aspectos referidos, pues debe accionar con profesionalidad, responsabilidad y sobre la base de las disposiciones normativas aplicables a esas labores.

Algunas firmas de auditoría ya cuentan con programas internos de control de calidad. Estos se han venido implementando desde hace varios años y su objetivo principal es proporcionar la seguridad razonable de que la firma y su personal cumplen con los estándares profesionales, regulatorios y legales, además de que los informes y otros documentos emitidos son los apropiados (Montemayor Sánchez, 2011).

Por otro lado, un objetivo fundamental del proceso de control de la calidad es fomentar, construir y/o consolidar una cultura organizacional orientada a la alta calidad y a los valores éticos, por medio de actividades y programas que permitan medir cualitativa y cuantitativamente dicho propósito dentro de las firmas de auditoría (EmprendePYMES, 2011). En este sentido, entre los objetivos que han desarrollado se hallan los siguientes:

- ]]>

Evaluar si el sistema de control de calidad es adecuado, ha sido apropiadamente diseñado e implementado y opera de manera efectiva.

- Evaluar la eficacia de la aplicación de las políticas de control de calidad a nivel de las auditorías.

- Evaluar la calidad de las auditorías llevadas a cabo, así como su documentación de acuerdo con las propias políticas de las firmas, las regulaciones y los estándares profesionales.

- Contribuir a la mejora continua de la calidad de los trabajos por medio de la identificación de los asuntos, el análisis de las causas que puedan disminuirla y el desarrollo de los planes de acción adecuados.

El principio fundamental que debe cumplir el programa de calidad consiste en la necesidad de que esté diseñado para medir el desempeño de los profesionales en los trabajos asignados de manera objetiva, para identificar oportunidades de mejora en la calidad de dichos trabajos (Flores Konja, 2003).

Los procedimientos tradicionales, cíclicos y retrospectivos ya no cumplen con necesidades de las pymes auditoras de contar, en todo momento, con información actualizada, precisa y libre de errores que permita tomar las mejores decisiones. En un ambiente cada vez más exigente y voluble, la información de los reportes de los servicios de la auditoría tradicional se presenta de manera dispersa y resulta poco confiable y escasamente útil (Universidad del Cauca, 2012). La solución a este problema es la optimización del control de calidad en estos servicios de auditoría, que requiere nuevas capacidades, habilidades, estándares, normas y formas de trabajo de todos los involucrados en su dirección, administración, control, riesgo y monitoreo. Debido a ello, es preciso diseñar procedimientos para controlar la calidad en las empresas pymes auditoras en Manabí, Ecuador.

Para diseñar los procedimientos que controlen la calidad en las pymes auditoras, se tomaron como referencias la Norma Internacional de Control de Calidad 1 "Control de calidad para firmas que desempeñan auditorias y revisiones de estados financieros y otros trabajos para atestiguar y otros servicios relacionados" y la normativa establecida por la Superintendencia de compañías, valores y seguros.

Asimismo, para realizar el diseño del control de calidad, la investigación se centró en el estudio de los cambios que han tenido los estándares de calidad en cuanto a servicios de auditoría y en los procedimientos, controles y políticas de las pymes auditoras en el trabajo ofertado a sus clientes. En este sentido, se desarrollaron las siguientes tareas:

1. Diagnóstico preliminar.

2. Planificación y naturaleza de la acción de control.

3. Ejecución de la acción de control.

4. Comunicación, presentación de resultados e informe. ]]>

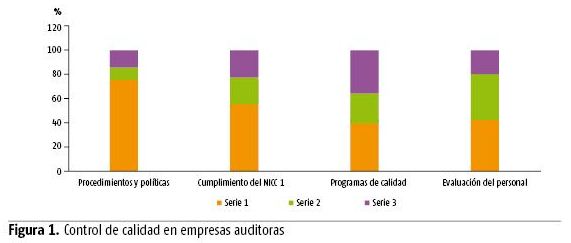

Para probar la segunda hipótesis propuesta, se realizó una encuesta a 48 personas que laboran en las empresas auditoras de la provincia de Manabí. Los resultados que arrojó fueron los siguientes:

- Del 100 % de los encuestados, el 76 % refirió que no poseen procedimientos y políticas para evaluar el control en el desempeño de sus servicios; el 10 % considera que el control que se ejerce en las firmas es poco factible y el 14 % manifestó que las entidades poseen un programa escrito básico para llevar a cabo revisiones de control de calidad en algunos de sus servicios, como se observa en la figura 1.

- Para todos los encuestados, el diseño de la guía de control propuesta tendrá como resultado una adecuada supervisión y gestión de los procedimientos que se empleen en el servicio ofertado, lo cual contribuirá a mantener a la firma en un alto estándar donde prevalecerán:

o Responsabilidades de la dirección con respecto a la calidad. ]]>

o Estrictas normas éticas.

o Sólida gestión del personal.

o Sólidos procedimientos de aceptación y reevaluación de clientes y trabajos.

o Procesos que logren una ejecución efectiva del trabajo.

o Actividades de supervisión.

CONCLUSIONES

El diseño de procedimientos para controlar la calidad en las pymes auditoras de Manabí, proporciona una herramienta que facilita la supervisión de la calidad en sus servicios de auditoría. Evitará, asimismo, la dispersión metodológica y la reducción del riesgo de control asociado a los servicios de auditoría, lo cual contribuirá al incremento de la eficiencia.

REFERENCIAS BIBLIOGRÁFICAS

CONSEJO INTERNACIONAL DE NORMAS DE AUDITORÍA Y ASEGURAMIENTO (IAASB) (2009): Norma Internacional sobre control de calidad 1 "Control de calidad para firmas que desempeñan auditorias y revisiones de estados financieros y otros trabajos para atestiguar y otros servicios relacionados", Nueva York, <https://opconsultor.files.wordpress.com/2013/08/isqc-1.pdf> [25/2/2016].

CONTRALORÍA GENERAL DE LA REPÚBLICA (1998): "Manual de auditoría gubernamental", Lima, Perú, <https://issuu.com/hdavalos/docs/manual_de_auditoria_gubernamental > [24/2/2016].

EMPRENDEPYMES (2011): "La importancia de las PYMEs en la economía", <http://www.emprendepyme.net/la-importancia-de-las-pyme-en-la-economia.html> [25/2/2016].

FEDERACIÓN INTERNACIONAL DE CONTADORES (IFAC) (2012): Guía de control de calidad para pequeñas y medianas firmas de auditoría, Federación Internacional de Auditores, Madrid.

FLORES KONJA, A. A. (2003): "Auditoría a los procesos en las empresas", Quipukamayoc, vol. 10, n.o 19, Universidad Nacional Mayor de San Marcos, Lima, pp. 43-57.

INSTITUTO MEXICANO DE CONTADORES PÚBLICOS (2002): Normas Internacionales de Auditoría, Ediabaco, México D.F.

MONTEMAYOR SÁNCHEZ, M.C. (2011): "Aplicación de programas control de calidad en las firmas para trabajos de auditoría", <http://www.org/blog/auditoria-externa/734-aplicación-de-programa-control-de-calidad-en-las-firmas-para-trabajo-de-auditoría> [21/3/2016].

NÚÑEZ DUARTE, J. A. (2013): "Propósito y beneficios de una auditoría", <http://www.nunezdubonyasociados.com/sitio/index.php/noticias/357-proposito-y-beneficios-de-una-auditoria> [21/3/2016].

ORGANIZACIÓN INTERNACIONAL DE NORMALIZACIÓN (ISO) (2015): ISO 9000:2015 "Sistema de gestión de la calidad - Fundamentos y vocabulario", Ginebra, Suiza, <www.aenor.es/aenor/normas/normas/fichanorma.asp?tipo=N&codigo=N0055468> [21/3/2016].

PEREIRO, J. (2015): "¿Cómo se hace un Plan de control de calidad?", <http://www.portalcalidad.com/articulos/53-como_hace_plan_control_calidad> [25/2/2016].

QUINTERO, C. (2009): "La importancia del control de la calidad", <http://www.gestiopolis.com/importancia-control-calidad/> [21/3/2016].

UNIVERSIDAD AUTÓNOMA DE MÉXICO (UNAM) (2012): "Diplomado a distancia Informática médica: ¿qué es la calidad?", <http://www.facmed.unam.mx/emc/computo/infomedic/presentac/modulos/ftp/documentos/calidad.pdf> [21/3/2016].

UNIVERSIDAD DEL CAUCA (2005): "Normas Internacionales de Auditoría", Facultad de Ciencias Contables, Económicas y Administrativas, Popayán, <http://fccea.unicauca.edu.co/old/controldecalidad.htm> [25/2/2016].

UNIVERSIDAD DEL CAUCA (2012): "Procedimientos de auditoría", Facultad de Ciencias Contables, Económicas y Administrativas, Popayán, <http://fccea.unicauca.edu.co/old/tgarf/opl.html> [25/3/2016].

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS (2014): "Glosario de términos para la administración pública", Lima, <http://www.unmsm.edu.pe/ogp/ARCHIVOS/Glosario/indp.htm> [25/2/2016].

Recibido: 1/3/2017

Aceptado: 15/5/2017

]]> Shirley Elizabeth Pizarro Anchundia, Universidad Técnica de Manabí, Ecuador, Correo electrónico: spizarro@utm.edu.ec

Sergio Pozo Ceballos, Universidad de La Habana, Cuba, Correo electrónico: sergiop@fcf.uh.cu

Adis Díaz Companioni, Universidad de La Habana, Cuba, Correo electrónico: adis@fcf.uh.cu ]]>