El VANA como plataforma para la planeación financiera estratégica en las empresas cubanas

The ANPV (Adjusted Net Present Value) as a Platform for Strategic Financial Planning in Cuban Enterprises

]]> Kiara Indira Pérez González

RESUMEN

La interrelación entre las decisiones de inversión y de financiamiento constituye un aspecto de gran relevancia para las finanzas empresariales desde una perspectiva estratégica. Por tal motivo, el presente trabajo revela un análisis abarcador sobre el método del valor actual neto ajustado (VANA), uno de los elementos financieros más importantes en lo que respecta a las interrelaciones y que, por tanto, comprende la adopción de decisiones financieras acertadas a largo plazo. La investigación se enfoca hacia la exposición de los principales aspectos del método en cuestión, con el propósito de demostrar que funciona como plataforma fundamental para la planificación financiera estratégica en las empresas cubanas. El objetivo se centra, entonces, en la fundamentación del empleo del criterio del VANA en el proceso de planeación financiera a largo plazo en la empresa estatal Terminales Aéreas, S.A. (TT. AA., S.A.).

Palabras clave: financiamiento, inversión, valor actual. ]]>

ABSTRACT

Interrelation between investment and financial decisions is a high relevant aspect for business finances from a strategic perspective. Therefore, the present paper shows a comprehensive analysis about Adjusted Net Present Value (ANPV), one of the most important financial elements regarding interrelation and, consequently, it includes making of good financial decisions in the long term. The research is focused in the exposition of the main aspects of the method in question, in order to demonstrate the method functions as the main platform for strategic financial planning in Cuban enterprises. Then the research is aimed to support the use of ANPV criterion in the financial planning process in the long term in Terminales Aéreas S.A enterprise (TT. AA., S.A.).

Keywords: Financing, investment, present value.

]]> INTRODUCCIÓN

2. El VANA como resultado de la interrelación de las decisiones de inversión y financiamiento

Cuando se interrelacionan las decisiones de inversión y de financiamiento, se combinan muchos de los criterios de selección y se forman otros métodos financieros que se pueden usar para valuar la empresa como un todo, o para uno o varios proyectos específicos. Entre los métodos más relevantes que se emplean para alcanzar este fin, se halla el cuadro de oportunidades de inversión disponible-costo promedio ponderado de financiamiento (COID-CPPF). Si bien analiza y examina inversiones independientes, no reacciona ante el estudio de proyectos que sean mutuamente excluyentes; para ello se valora el VANA. Este último se utiliza para determinar el valor de una inversión potencial en la mayoría de los casos, de manera que se incrementa el valor de la empresa en términos absolutos y se considera su repercusión en los efectos de las decisiones de financiamiento (Brealey, Myers y Allen, 2006).

El supuesto de selección del VANA viene dado por que sea mayor que cero en todo momento, atendiendo, a su vez, a la funcionalidad de la estructura financiera óptima que posea la empresa. Así, una organización puede comparar los diferentes tipos de financiación para un proyecto mediante la comparación del valor actual ajustado (Reyes, 2008):

![]()

![]()

Anteriormente, se hizo referencia al VAN como un criterio para la selección de inversiones en las empresas; sin embargo, no se desglosó en ningún momento esta técnica, por lo que se excluyeron los elementos que la conforman. Ellos son la inversión inicial (I0) y el flujo de caja descontado (FCD). La inversión inicial es el primer monto de dinero que se debe desembolsar para llevar a cabo un proyecto de negocio, lo cual implica que propicie aquellos recursos necesarios para mantenerlo en marcha. Por su parte, el flujo de caja se determina a partir de las entradas y salidas de efectivo; es aquel dinero que ingresa y sale de la empresa proporcionalmente.

En el caso del VAN, se analiza con una particularidad esencial y se deriva en el perfil incremental que han de tener dichas entradas y salidas de efectivo. Además de incremental, debe ser descontado, pues lo que hace que un método financiero sea más confiable y efectivo con respecto a otro es que se considere el valor del dinero en el tiempo, para lo que se utiliza una tasa de descuento.

Al reducir el capital inicial, se produce un aumento de la rentabilidad obtenida, pero el incremento del apalancamiento también acrecienta los riesgos de la operación. Sin embargo, este último es totalmente financiero cuando se deriva de la utilización del endeudamiento para financiar una inversión. En tal caso, cabe señalar que la deuda genera un costo financiero (intereses). Este análisis preventivo determina que no se puede desatender la funcionalidad del valor actual de las decisiones de financiamiento, ya que hacerlo provocaría los siguientes efectos colaterales (Brealey et al., 2006):

]]>

" Costos de emisión de nuevos valores: disminuyen el valor de un proyecto y se les conoce también como costos de la ampliación del capital.

" Subvención del Estado: cuando el Estado subvenciona el proyecto influye en la economía. En ocasiones es pública.

" Costos de la reorganización financiera: cuando se recurre al financiamiento por medio de deuda, aparece la posibilidad de una reorganización financiera y de una quiebra en determinados casos. Una reorganización financiera impone costos, lo cual reduce el valor de un proyecto (se plantea teóricamente que es el 3 % del valor de los activos, pero en los momentos de quiebra de la empresa ese costo puede aumentar hasta un 28 %).

" Subsidio para el financiamiento por medio de deuda (SFMD): los intereses sobre deudas emitidas por los gobiernos locales y estatales no son gravables para inversionistas. Este subsidio añade valor a la empresa.

" Subsidio fiscal para las deudas (SFD): esto solo ocurre en caso de deuda perpetua. El valor de subsidio fiscal se deriva de la tasa fiscal corporativa por el valor de la deuda. La idea de tratar con una valuación bajo impuestos corporativos es, en realidad, una aplicación del enfoque del VANA.

" Valor actual por incremento de la capacidad de endeudamiento (VAAF): en este caso, endeudarse es una opción irrevocable que exige el cálculo de nuevos intereses y un nuevo ahorro fiscal que se debe actualizar en dependencia del valor residual y la depreciación.

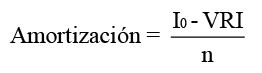

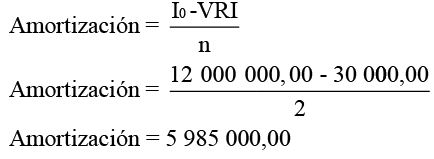

El VANA sintetiza muchos aspectos que se deben asociar al implementarlo, por lo que el valor actual del ahorro fiscal (VAAF) es un factor preponderante en la toma de decisiones de este indicador. Es por ello que un factor clave para la determinación del VAAF es la amortización, pues funciona como un proceso de distribución de un valor duradero en el tiempo y se considera como el reembolso paulatino de una deuda, o sea, la parte del capital prestado o principal que se cancela en cada uno de esos pagos. Se calcula del siguiente modo (Reyes, 2008):

]]>

]]>

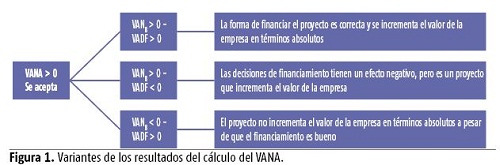

Para garantizar que el VANA sea correcto al tomar de decisiones, se deben tener en cuenta los determinados procesos que lo componen. En la figura 1 se presentan las variantes que pueden tener los resultados de su cálculo.

3. Diagnóstico de la planeación financiera estratégica empresarial

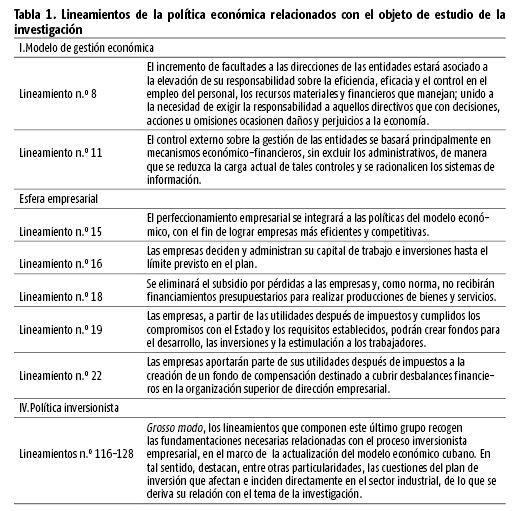

Al abordar en el tema de la planeación estratégica en el sistema empresarial cubano, resulta indispensable considerar los planteamientos que, en el contexto de la actualización del modelo económico, han quedado refrendados en los Lineamientos de la Política Económica y Social del Partido y la Revolución, aprobados en el VI Congreso del PCC, así como su implementación gradual en los últimos años. En tal sentido, a partir del año 2011, han ocurrido importantes cambios regulatorios que han apuntado hacia la obtención del control, la eficiencia, la efectividad y la eficacia en las empresas del país (Leyva, 2014).

En el marco del presente estudio, se debe atender a la mayoría de los lineamientos referidos a la esfera empresarial, porque expresan la necesidad de definir las facultades e instrumentos financieros a emplear en lo que respecta a la evaluación de la responsabilidad, la autonomía de las empresas, la creación de reservas y otros aspectos significativos (Escobedo, 2014). Entre los que tratan dichas temáticas, se hallan los que se localizan entre el 116 y el 128 y corresponden a la política inversionista. Cada uno, sin desestimar otros, presenta la manera en que deben operar las entidades según sus particularidades. Asimismo, para ofrecer solución a los principales problemas de la economía cubana, se trazaron algunos cuyo objetivo se basa en la búsqueda de fuentes de financiamiento alternativas para detener el proceso de descapitalización de la industria y la infraestructura productiva. En la tabla 1, es posible apreciar un resumen de aquellos más significativos en cuanto a los temas mencionados.

4. Estudio de las inversiones y el financiamiento de TT. AA., S.A. para el periodo 2013-2016

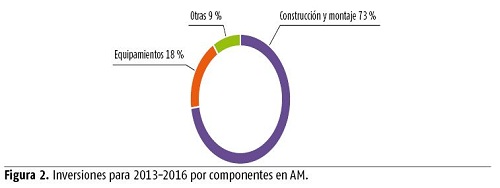

Cumplir con la estrategia general y desarrollar el proceso inversionista y de mantenimiento son objetivos fundamentales en TA, S.A., encaminados a la modernización de la infraestructura y la certificación de los aeródromos a través de la potenciación de la innovación tecnológica, aspectos que fueron la palanca principal del plan de inversiones del periodo 2013-2016. Debe destacarse que dicho plan fue proyectado antes del año 2013 y constituyó la línea seguida por la empresa en cuanto a las inversiones hasta finales del pasado 2016. Asimismo, se subdivide en tres componentes fundamentales, lo cual se halla perfectamente alineado con los objetivos estratégicos de la entidad:

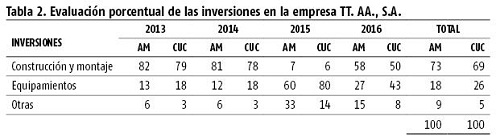

" Obras de construcción y montaje que constituyen el 73 % en ambas monedas (AM) y el 69 % en CUC.

" Inversiones en equipos que representan el 18 % en AM y el 26 % en CUC.

" Otras inversiones que constituyen el 9 % en AM y el 5 % en CUC. ]]>

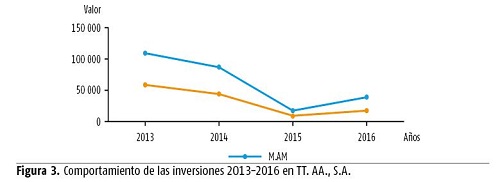

El comportamiento de los tres componentes del plan en AM se puede apreciar en la figura 2.

Es importante destacar que dentro del monto de las inversiones de construcción y montaje se destina el 94 % a las reparaciones y ampliaciones de las instalaciones aeroportuarias y el 6 % restante se dedica a la reparación de los aeródromos. Por otro lado, el 66 % del monto del equipamiento está reservado a equipos tecnológicos vinculados a la actividad aeroportuaria, el 27 % a equipos tecnológicos de la actividad aeronáutica y el 7 % restante a equipos de transporte y automotores. En la figura 3 se muestra que el peso del total de inversiones a lo largo de los años proyectados recae en los pasados 2013 y 2014, lo cual es consecuente con la estrategia de acelerar el proceso inversionista que permite mejorar la calidad de los servicios que brinda la empresa.

Una investigación más detallada se presenta en la tabla 2, donde se demuestra que el componente "construcción y montaje" posee un papel preponderante en los años mencionados y en el 2016, mientras que en el 2015 el peso recayó sobre las inversiones en equipamientos.

]]>

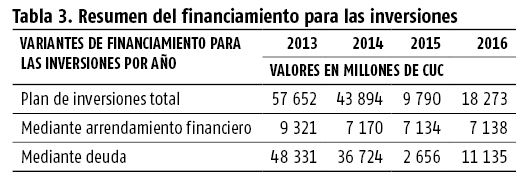

Mediante los datos presentados, se pudo certificar que la entidad tiene capacidad para endeudarse, teniendo en cuenta una razón deuda/patrimonio equivalente a 1,42, lo que sería igual a la razón deuda/activos del 59 %. Si se respeta esta cuestión, podría darse cualquier combinación de reducción de patrimonio y/o incremento de la deuda entre las dos posiciones. Por otro lado, en la tabla 3 se presenta un resumen del financiamiento para las inversiones en millones de CUC.

En TT. AA., S.A. se desconoce la interrelación entre las inversiones que se efectúan y los financiamientos que poseen, por lo que se descartan, en tal sentido, aquellos efectos colaterales de las decisiones de financiamiento. Ante este proceder, surge la necesidad de proponer un método factible que apoye el proceso de toma de decisiones financieras, actúe en aras del incremento paulatino de su valor y proyecte si las decisiones que actualmente se han tomado por separado se comportan de igual manera o mejor al considerarlas en su conjunto.

5. El VANA como método para la planeación financiera estratégica empresarial ]]>

En este epígrafe se determinará cómo funciona la interrelación entre las decisiones de inversión y de financiamiento en TA, S.A. a partir de la aplicación del método del VANA, con el propósito de ratificar la conveniencia de su empleo en el proceso de planeación financiera estratégica de manera que se logre su fundamentación y se consideren todos los elementos necesarios que inciden en la toma de decisiones. Es preciso señalar que la entidad no posee ninguna técnica o método práctico que le permita realizar esta actividad. Los pasos para desarrollar el objetivo propuesto son los siguientes:

" Paso 1. Determinar los proyectos que se someterán al análisis: se determinaron los proyectos A y B que poseen características diferentes, lo que propicia una evaluación atractiva para llegar al resultado del método.

" Paso 2. Decretar el VAN de cada proyecto seleccionado: para precisar el método, se debe conocer cuál es el respectivo VAN de cada caso que se está evaluando. En el proyecto A, el flujo de caja incremental fue descontado con una tasa del 20 % para el financiamiento con fuentes propias en su totalidad; en lo que respecta al B, la tasa utilizada fue del 10 % considerado el CPPF. Los valores resultantes de estas operaciones se presentan en la tabla 4.

o Paso 2.1. Definir la estructura financiera de cada proyecto evaluado: debe considerarse que el proyecto A no presenta VAN para su análisis con financiamiento ajeno, lo cual responde a que se financió en un 100 % con fuentes propias. Con el B no ocurre lo mismo, pues el financiamiento representó solo el 41 %. Por ello, respetando la estructura financiera, se le calculó el VAN sin financiamiento para establecer una comparación.

" Paso 3. Analizar y calcular los efectos colaterales que inciden en los proyectos: al considerar en el cálculo del VANA cada efecto colateral, se detallará brevemente su incidencia en el caso de los proyectos seleccionados de TT. AA., S.A.: ]]>

o Subvención del Estado: es una decisión que depende de esa institución, pues es quien determina, en virtud de lo que le interese estimular, si procede o no y en qué medida, en dependencia de la relevancia y repercusión que esta tenga para el país. En el caso particular de TT. AA., S.A., no existe tal subvención para ninguno de los proyectos seleccionados, por lo que no se tuvo en cuenta este efecto.

o Costos de emisión: considerados, a su vez, como costos de flotación, normalmente se realizan emitiendo nuevas acciones o aumentando el valor de las que ya existen. Al mismo tiempo, se le debe pagar un costo a una tercera persona por facilitar operaciones inversoras. En el caso de TT. AA., S.A. esto no precede para ninguno de los proyectos de inversión que posee.

o SFD: este subsidio no se debe tener en cuenta a pesar de que aumenta el valor de la empresa, pues por sus características solo se determina para casos específicos.

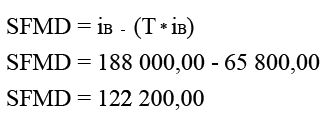

o SFMD: al ser inevitable el endeudamiento, es preciso asumir los costos asociados a la deuda que se genera. En tal sentido, la entidad no tiene en cuenta este efecto, por lo que se parte del supuesto de que se deba solicitar el subsidio y sea otorgado, ya que se hace referencia a un proyecto de interés para el Estado y él debe costear los intereses deducibles de impuestos. El SFMD se mide por la cantidad de intereses de la deuda (i) exenta de impuestos que, cabe resaltar, incrementa el valor de la empresa. A continuación, se muestra cómo cada proyecto debería evaluar este subsidio. Es preciso señalar que para el proyecto A el cálculo no procede por practicar el autofinanciamiento y no tener en cuenta la deuda. Para el B, la operación sería la siguiente:

o Costos de la reorganización financiera: comúnmente, estos costos reducen el valor de la empresa debido a que la mayoría de las entidades que recurren al financiamiento por medio de deuda puede quebrar en un momento determinado. En el caso de Cuba, no existe hasta el momento ninguna legislación que avale el tema de las quiebras que es, en lo particular, el objetivo fundamental al tener en cuenta este costo.

o VAAF: en el caso de este efecto, se debe tener en cuenta:

]]>

1. Cálculo de la amortización para la determinación del VAAF:

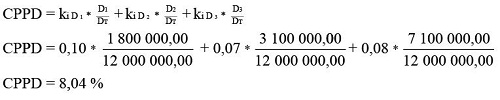

2. Cálculo del costo promedio ponderado de la deuda (CPPD): para decretar el VAAF se necesita conocer el costo de la deuda del proyecto A. Así, se determinó un costo promedio ponderado de la deuda (CPPD) que permitiese actualizar el ahorro fiscal que se genera. La operación sería la siguiente:

La fórmula establece que cada costo, por su respectivo peso específico de la deuda en función del total de financiamiento generado en el proyecto, otorga un costo promedio ponderado para la deuda total que posee el proyecto analizado. Para el proyecto A de la TT. AA., S.A. el cálculo del CPPD resultaría de la siguiente manera:

]]>

Este costo facilita las operaciones pertinentes en función del VAAF, debido a que este último actualiza el ahorro fiscal, ya que agrupa todos los costos provenientes de la deuda en uno solo. Una vez determinado el CPPD, se debe diseñar toda la serie de operaciones que le suceden a partir de una tabla que las viabilice en aras de precisar tal resultado, para lo cual se propone el siguiente paso.

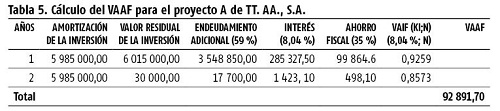

3. Diseño de la tabla del VAAF (tabla 5): hasta aquí se puede comprender cómo se llega al VAAF para el proyecto A, principalmente ante la generación de un incremento de la capacidad de endeudamiento, ya que la entidad posee una estructura financiera óptima (EFO) que, en correspondencia con los estudios efectuados, debe ser respetada al generar operaciones financieras de esta índole.

Por consiguiente, el interés que se genera va al costo ponderado de la deuda y se calcula a partir de ese endeudamiento adicional creado. Luego, se halla el ahorro fiscal y, sucesivamente, se descuenta con un factor de actualización anual y no acumulativo al mismo costo determinado. Es preciso señalar un elemento clave que consiste en que el último valor resultante de la columna del valor residual de la inversión debe ser el mismo valor residual o flujo de caja terminal, siendo el monto de la recuperación del capital de trabajo neto.

]]>

" Paso 3. Determinar el VADF que se acomete para cada proyecto: una vez conocidos todos los efectos colaterales, se suman o restan en dependencia de lo que representan: ahorros o costos. En este caso, todos son efectos positivos, pues constituyen ahorros que en un sentido amplio benefician la toma de decisiones al incrementar el valor. En la tabla 6 se muestra el procedimiento final que permite sellar el VADF en la entidad.

" Paso 5. Calcular el VANA que le corresponde a cada proyecto: para cada proyecto, el VAN se toma en dependencia de si la inversión es con financiamiento o sin financiamiento. Es precio tener en cuenta este análisis porque cambia completamente el resultado final del VANA y de los elementos que lo conforman, ya que el método actúa en dependencia de las características de los proyectos. En la tabla 7 se puede apreciar el procedimiento.

6. Estudio comparativo de la situación actual y la propuesta de los proyectos seleccionados

]]>

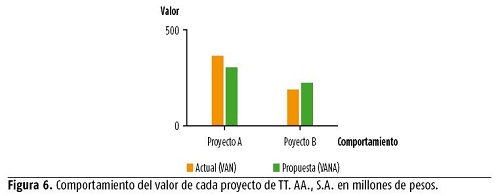

Actualmente, TT. AA., S.A. utiliza el VAN y otros criterios alternativos para la selección de inversiones, y las analiza como una cuestión aparte el financiamiento que las determina.

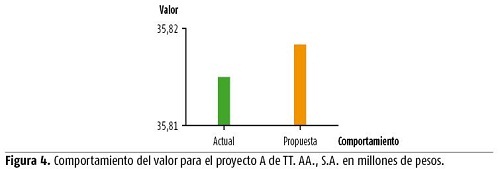

El proyecto A se basa en una inversión concluida en el año 2014, con una durabilidad de dos años (hasta el pasado 2016). Fue aceptado tras la realización de un estudio de factibilidad del que resultó un VAN positivo y se determinó un incremento del valor de la empresa en términos absolutos, que en la evaluación efectuada por la entidad se refiere a un incremento de 358 139 000,00 CUC.

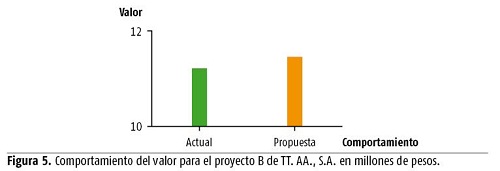

De haber aplicado el método del VANA, el aumento hubiera sido por una diferencia mayoritaria de 92 891,70 CUC (figura 4). La evidencia de este incremento para el proyecto evaluado en la situación de TT. AA., S.A. presenta el aumento de la propuesta en comparación con la situación actual, siempre y cuando se respete cada uno de los aspectos tratados en los cálculos efectuados. Esta diferencia se demostró con el ahorro derivado del subsidio por el financiamiento por medio de deuda.

Por su parte, el proyecto B fue aceptado solo con su estudio de factibilidad, que permitió la detección de un VAN positivo, evidenciado en el incremento de 11 165 000,00 CUC. Es preciso destacar que se hace referencia a una inversión que concluyó en el año 2013, pero se descartó la cantidad que se podía haber obtenido si se hubiera considerado el VADF. La diferencia ascendería a 122 200,00 CUC.

CONCLUSIONES

A lo largo del estudio se han establecido las pautas que poseen un carácter sobresaliente con respecto al empleo del VANA. Con este diseño analítico sobre el método se puede garantizar una mayor comprensión y es posible calificarlo como adecuado, válido y conveniente para la toma de decisiones. En tal sentido, deben potenciarse las investigaciones sobre el tema, con el propósito de profundizar aún más en él, pues contribuye a la adopción de decisiones certeras de inversión y financiamiento. La presente investigación tributa a su análisis metodológico, tanto para conferencias como para observaciones específicas para la asignatura Administración financiera estratégica, impartida en el cuarto año de la carrera Contabilidad y Finanzas, en el tema dedicado a la interrelación entre las decisiones de inversión y de financiamiento.

REFERENCIAS BIBLIOGRÁFICAS

ASAMBLEA NACIONAL DEL PODER POPULAR (ANPP) (2012): "Ley n.o 113. Sistema tributario", Gaceta Oficial Ordinaria, n.o 53, La Habana.

BLANCO, H. (2000): "El proceso estratégico a través de un proceso de consultoría gerencial: El caso de TRD Caribe", tesis doctoral, Universidad de La Habana.

BREALEY, R. y S. MYERS (1993): Fundamentos de financiación empresarial, Mc Graw Hill, Londres.

BREALEY, R.; S. MYERS y F. ALLEN (2006): Principles of Corporate Finance, Mc Graw Hill, Londres. ]]>

BRIGHAM, E. y F. WESTON (1984): Administración financiera de empresas, Interamericana S.A., México D.F.

DÍAZ, K. (2008): "Las estrategias financieras de la ESPAC: análisis, propuestas e impacto", tesis de maestría, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

ESCOBEDO, L. (2014): "La estructura financiera y su impacto en la eficiencia empresarial de las empresas estatales cubanas", tesis de maestría, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

FERNÁNDEZ, A. (2014): "Manual de procedimientos para la evaluación financiera de las inversiones", trabajo de diploma, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

FERNÁNDEZ, K. (2012): "El financiamiento de las inversiones: criterios para su definición en ECASA", tesis de diploma, Facultad de Contabilidad y Finanzas, Universidad de la Habana. ]]>

FERNÁNDEZ, P. (2001): Valoración de empresas: cómo medir y gestionar la creación de valor, Gestión 2000, Barcelona.

GITMAN, L. (2006): Fundamentos de administración financiera, Félix Varela, La Habana.

KAPLAN, R. y D. NORTON (2001): The Strategy-Focused Organization, Gestión 2000, Barcelona.

LEYVA, G. (2014): "Procedimiento para el diseño de estrategias financieras en empresas estatales cubanas", tesis doctoral, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

PCC (2011): Lineamientos de la Política Económica y Social del Partido y la Revolución, VI Congreso del PCC, La Habana. ]]>

REYES, M. (2001): "Teoría y práctica de la estructura financiera empresarial. Estudio de casos en Cuba", tesis de doctorado, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

REYES, M. (2008): "Las estrategias financieras de la empresa", material preliminar para un libro de texto en fase de preparación, Universidad de la Habana.

ROSS, S. A.; R. W. WESTERFIELD y J. F. JAFFE (1997): Finanzas corporativas, McGraw Hill, México D.F.

SANTOS, A. (2011): "Las estrategias financieras en la empresa AEROCARIBEAN S.A: análisis, propuesta e impacto", tesis de diploma, Facultad de Contabilidad y Finanzas, Universidad de la Habana.

SUÁREZ, A. S. (1993): Decisiones óptimas de inversión y financiación en la empresa, Ediciones Pirámide, S. A., Madrid. ]]>

WESTON, J. y E. F. BRIGHAM (1994): Fundamentos de la administración financiera, Mc Graw Hill, México D.F.

WESTON, J. y T. COPELAND (2008): Finanzas en administración, Mc Graw Hill, México D.F.

Recibido: 1/3/2017

]]>

Aceptado: 26/9/2017

Kiara Indira Pérez González, Universidad de la Habana, Cuba, Correo electrónico: kiara.indira@fcf.uh.cu

]]>