Integración de la dimensión ambiental al sistema de información financiero de empresas ubicadas en ecosistemas frágiles

Integration of the environmental dimension to the system of financial information of companies located in fragile ecosystems

MSc. Happy Salas Fuente 1

1 Universidad de Guantánamo. Cuba.

]]>

RESUMEN

Una de las preocupaciones del presente siglo, lo constituye la conservación de los ecosistemas frágiles; en el marco del cumplimiento de la obligación social con el medio ambiente, las empresas deben responder por los impactos ambientales de su producción de bienes y servicios. En este sentido, la contabilidad como medio de expresión de la actividad económica, debe reconocer, presentar y evaluar información relevante del desempeño ambiental de la empresa para la protección del entorno en el cual se encuentra ubicada. En el presente artículo se aporta un procedimiento que integra la dimensión ambiental como soporte de la teoría y la práctica desde el sistema de información financiero, especialmente, en aquellas organizaciones que impactan negativamente y desarrollan acciones encaminadas a la protección y conservación del equilibrio de los ecosistemas frágiles. En la realización se utilizaron métodos de investigación del nivel teórico y del empírico que permitieron validar la propuesta realizada.

Palabras clave: Ecosistema, gestión ambiental, contabilidad ambiental, sistema de formación financiero.

ABSTRACT

One concern of this century, what is the conservation of fragile ecosystems in the context of fulfilling social obligations to the environment, companies must meet the environmental impacts of production of goods and services. In this sense, accounting as a means of expression of economic activity, must recognize, present and evaluate relevant information on the environmental performance of the company to protect the environment in which it is located. In this paper a method that integrates the environmental dimension in support of the theory and practice from the financial information system, especially in organizations that impact negatively and develop actions aimed at is provided for the protection and preservation of the balance of fragile ecosystems. In carrying out the same set of research methods of theoretical and empirical level that allowed validate the proposal made were used.

]]>

Keywords: Ecosystem, environmental management, environmental accounting, financial training system.INTRODUCCIÓN

Un ecosistema es el conjunto de especies de un área determinada que interactúan entre ellas y con su ambiente abiótico; mediante procesos como la depredación, el parasitismo, la competencia y la simbiosis, y con su ambiente se desintegran y vuelven a ser parte del ciclo de energía y de nutrientes. Las especies del ecosistema, incluyendo bacterias, hongos, plantas y animales, dependen unas de otras. Las relaciones entre las especies y su medio, resultan en el flujo de materia y energía del ecosistema.

El concepto de ecosistema ha evolucionado desde su origen. El término acuñado en los años 1930, se adscribe a los botánicos ingleses Roy Clapham (1904-1990) y Sir Arthur Tansley (1871-1955). En un principio se aplicó a unidades de diversas escalas espaciales, desde un pedazo de tronco degradado, un charco, una región o la biosfera entera del planeta, siempre y cuando en ellas pudieran existir organismos, ambiente físico e interacciones.

Cuando estas interacciones sobrepasan la capacidad de carga permisible, los ecosistemas se categorizan con el calificativo de frágiles. Los mismos han constituido y constituyen el hogar de comunidades humanas durante miles de años, pero otras se han establecido solamente en años recientes, debido a la fragilidad de los recursos ambientales de estas zonas. Con el desarrollo de la humanidad este contexto ha cambiando para cada una de las principales categorías de las áreas ambientalmente frágiles (Elliotms, 2012).

Por tanto, la integración y evaluación ambiental, que debe realizarse antes de cualquier intervención en una de estas áreas, debe considerar los cambios sociales, económicos, políticos e institucionales que puedan incidir en los patrones de desarrollo, y que tengan el potencial para cambiar el acceso y uso de los recursos de las áreas ambientalmente frágiles.

Los modelos económicos, deben considerar los juicios de la abundancia de los factores naturales, se preocupan por los insumos provistos por el ecosistema para sus bienes y servicios, descuidando por largo periodo de tiempo los aspectos ambientales. Estos insumos son valorativos y reconocidos por el sistema de información de la contabilidad (Palacios, 2011).

]]> En este proceso la empresa, como agente determinante del ciclo productivo, adquiere un activo protagonismo al referirse a las actuaciones ambientales del ecosistema del cual forma parte. Es en este marco donde los gestores empresariales deben contar con una serie de técnicas precisas que les permitan determinar tanto el valor de los impactos derivados de su actividad productiva, como de los costos que habría de internalizar para eludir tales impactos o, al menos, reducirlos a la expresión mínima que la tecnología existente permita.En este esfuerzo la contabilidad desempeña un rol determinante, como medio de información y control de la actividad empresarial y con el propósito de fortalecer la gestión ambiental requiere de adecuados instrumentos teóricos y prácticos, así como de capacidades técnicas y profesionales para resolver las insuficiencias que los ecosistemas demandan, se hace necesaria la integración de la dimensión ambiental al sistema de información financiero, como instrumento para perfeccionar los procesos de planificación y toma de decisión empresarial.

El presente artículo tiene como objetivo presentar un procedimiento que integre la dimensión ambiental en el sistema de información financiero de empresas ubicadas en ecosistemas frágiles para robustecer los procesos decisorios de la gestión ambiental empresarial.

DESARROLLO

La contabilidad, al igual que otras disciplinas, ha ignorado los efectos medioambientales de la actividad de las empresas. En la literatura existe una gran coincidencia sobre las limitaciones que reúnen las prácticas contables actuales para alcanzar una completa consideración de los impactos ambientales de las organizaciones, tales como:

Las normativas contables vigentes carecen de un marco legal regulatorio que establezca el reconocimiento de forma obligatoria de la dimensión ambiental en las actividades económicas.

La diversidad y falta de consenso en los criterios para el reconocimiento, registro y presentación de información medioambiental en los sistemas de información contables, no permiten captar y evaluar la esencia de la realidad ambiental empresarial.

Son limitados los procedimientos y normas para evaluar el desempeño ambiental empresarial (análisis, interpretación y comunicación) desde un enfoque eficiente y eficaz.

Insuficientes conocimientos por parte de los profesionales de la contabilidad en materia de medio ambiente.

]]> Por consiguiente, la contabilidad como disciplina académica y herramienta de trabajo económico, debe informar sobre las formas en que la organización afecta al medio ambiente. No es suficiente valorar monetariamente la cantidad de recursos dedicados a la atención ambiental; la contabilidad debe proporcionar datos cualitativos, monetarios y no monetarios del impacto ambiental, de los esfuerzos por recuperar, mejorar o conservar el entorno, de las diversas formas de prevención y debe hacer esto con el fin de ampliar la visión social sobre la organización y de hacerse responsable de su actuación ambiental (positiva o negativa) a nivel local o global (Llull, 2010; Lamorú, 2011).Una visión mucho más amplia de esta necesidad es que la contabilidad pasa a ser imprescindible en el momento de querer enfrentar el problema ambiental, pues muchos autores entendidos en la temática son del criterio que: las empresas para hacer frente a los problemas de conservación de los ecosistemas, cuentan con diferentes procedimientos y técnicas de administración, varios de los cuales están directamente relacionados con las funciones de la contabilidad (Mejía & Montes, 2009; Lamorú, 2011).

Los nuevos paradigmas y la ineludible responsabilidad de las empresas frente al impacto social y medioambiental que provocan han propiciado la aparición de un nuevo concepto en el campo de la contabilidad, que es el de contabilidad ambiental.

La misma tiene un carácter multidisciplinario donde convergen diferentes planteamientos de las ciencias sociales y naturales que indican que "los problemas ambientales son confirmados como problemas mundiales y están determinados por la realidad económica y por las características de lo natural y lo social". (Vargas, 2009)

La contabilidad ambiental no puede entenderse como un instrumento del análisis económico tradicional. Existen autores que proponen un análisis en el que no primen los intereses económicos, como Montes & Montilla (2009). Por su parte, Lamorú (2011), adscribe tácitamente la contabilidad ambiental al paradigma de utilidad, la meta es "asegurar que la información relevante esté disponible para aquellos que la requieren y pueden utilizarla" con fines no necesariamente económicos y financieros; se debe superar el enfoque clásico de la contabilidad donde sus usuarios y sus necesidades son fundamentalmente de carácter monetario-empresarial.

La contabilidad ambiental surge en la década de los setenta, es en esta década donde aparecen las primeras reflexiones acerca del papel que la contabilidad puede desempeñar en la problemática ambiental. La contabilidad ambiental a través de la información que brinda puede tener varios significados, que dependen del campo contable al que se relacione; se puede asociar el referido término a tres contextos contables: contabilidad nacional o social ambiental, contabilidad financiera ambiental o patrimonial y contabilidad gerencial o de gestión ambiental.

La contabilidad ambiental, abarca todo el conjunto de sistemas e instrumentos que sirven para medir, evaluar y comunicar las actuaciones ambientales de las organizaciones. En consecuencia todos los datos expresados en unidades físicas, monetarias o económicas son reflejados, traducidos e interpretados gracias a los estados financieros, que son el medio para que la información ambiental sea precisa o claramente definida, fiable, mensurable y verificable, oportuna y relevante, representativa de la actuación ambiental de la empresa, transparente y reproducible, adecuada (en tipo, calidad y cantidad) al uso que se le quiere dar en la empresa, procurando que la influencia subjetiva sea la menor posible (Garrido, 2008).

Esta comunicación se centra en el estudio de la presentación de información de carácter medioambiental en los estados financieros presentados por las empresas, de acuerdo con los principios y normas contables generalmente aceptadas y sobre la base de la estructura tradicional de los mismos.

Este objetivo puede lograr un mayor alcance, al incorporar información medioambiental, tanto la derivada de acciones o medidas que hayan afectado al patrimonio empresarial en el pasado, como de aquellas otras que puedan afectar en un futuro; además se considera interesante incluir en los referidos estados, información medioambiental relacionada con la interacción empresa-medio ambiente, aunque no haya afectado ni vaya a afectar en el patrimonio empresarial, lo que enriquece de esta manera el contenido medioambiental de los sistemas de información financieros (Garrido, 2009).

Un sistema de información financiero sigue un modelo básico y bien diseñado, para asegurar control, compatibilidad, flexibilidad y una relación aceptable de costo/beneficio. En el sistema financiero de cualquier empresa independientemente del sistema contable que utilice, se deben ejecutar cuatro pasos básicos relacionados con las actividades financieras: reconocer, registrar, presentar y evaluar para robustecer la toma de decisiones y satisfacer la demanda de información de los usuarios.

]]> Por tanto, los objetivos de la información financiera están determinados y condicionados por el escenario político, económico, social y legal en el que se desenvuelve el modelo contable. Si se incluye la dimensión medioambiental como un objetivo de la información financiera es porque se ha producido una progresiva ampliación del concepto de usuario y se introducen agentes interesados en la evaluación de la responsabilidad social que valoran los impactos medioambientales como un elemento más en sus decisiones.Los sistemas de información financieros en sus distintos contextos son capaces de presentar información medioambiental de forma adecuada y en tiempo oportuno, sobre datos relevantes derivados de acciones o hechos que hayan afectado, afecten o puedan afectar en un futuro al medio ambiente (Garrido, 2008).

Sin embargo, el sistema de información financiero actual se caracteriza, por un limitado reconocimiento y presentación, en los estados contables de los aspectos e impactos medioambientales generados por la actividad empresarial. Es este un tratamiento acorde con su consideración como externalidades, como algo ubicado fuera del sistema económico. Este no-reflejo contable contribuye a la perpetuación de una economía centrada en sí misma, para la que el entorno ambiental es algo externo que utiliza como fuente de recursos, servicios, y depósito de residuos.

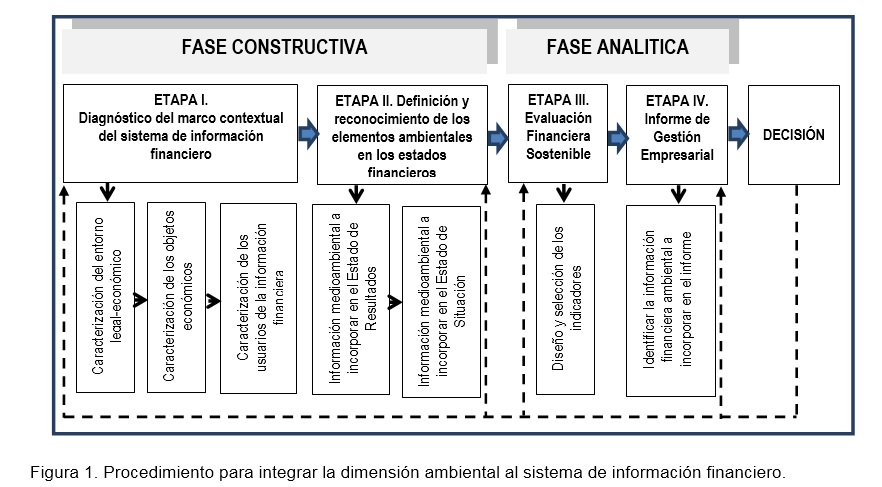

El procedimiento propuesto consta de cuatro etapas fundamentales, como se aprecia en la figura 1. Las dos primeras conforman la fase constructiva de la contabilidad que comprende todo el proceso de registro, clasificación, resumen, elaboración y presentación de los estados financieros según las normas y principios de contabilidad vigentes, pero con el reconocimiento de la dimensión ambiental; las etapas tres y cuatro representan la fase analítica que se refiere al proceso de análisis e interpretación de la información presentada en los estados financieros, la que permite conocer la situación económica financiera de la entidad, pero en este caso con una visión ambiental.

Etapa I.- Diagnóstico del marco contextual del sistema de información financiero: comprende un diagnóstico del marco contextual del sistema de información financiero y el reconocimiento de la dimensión ambiental en los mismos a través de los siguientes pasos.

Paso 1.- Caracterización del entorno legal-económico: se contextualizan los elementos que condicionan la información financiera que, de este modo, ha de ser congruente con el mismo. Las alteraciones en el entorno pueden producir modificaciones en las necesidades de los usuarios, en los objetivos de la información financiera y en las normas que rigen su elaboración, se enfatiza en los siguientes elementos: marco legal ambiental y sistema contable.

Paso 2.- Caracterización de los objetos económicos: se caracterizan los objetos económicos, se identifican con los diferentes bienes, servicios, derechos y obligaciones susceptibles de intercambio. El reflejo en la información financiera de los objetos económicos está constituido por los elementos de los estados financieros (activos, pasivos, ingresos, gastos, capital).

Paso 3.- Caracterización de los usuarios de la información financiera: se realiza la identificación y descripción de los diferentes usuarios que tendrán acceso a las informaciones relevantes expresadas en los estados financieros, enfatizando en sus necesidades y objetivos.

Ver Figura 1

Etapa II.- Definición y reconocimiento de los elementos ambientales en los estados financieros

]]> Paso 1.- Información medioambiental a incorporar en el estado de resultadosEl estado de resultados o de ganancia o pérdida como estado contable dinámico muestra el resultado de un ejercicio. Este estado contable comprende con la debida separación, los ingresos y los gastos del ejercicio y, por diferencia, el resultado del mismo que responden a la ecuación de resultado de la contabilidad (Ingresos - Gastos = Resultado). A continuación se definen los elementos que conforman este estado considerando la integración de la dimensión ambiental:

Ingresos medioambientales: constituyen un incremento de los recursos económicos de la entidad, relacionados directamente con la gestión medioambiental de sus recursos, ya sean expresión monetaria de bienes o servicios de carácter medioambiental o la disminución de gastos motivados por los ahorros obtenidos de una eficiente gestión medioambiental. Los primeros se recogen adecuadamente en los grupos de cuentas de ingresos y los segundos se recogen en la memoria u otro documento informativo (Lamorú, 2011).

Gastos medioambientales: para la gestión de los efectos medioambientales de la entidad, así como los derivados de los compromisos medioambientales del sujeto contable, los gastos medioambientales representan importes devengados de las actividades ordinarias medioambientales realizadas o que deban realizarse, entre los que se encuentran el tratamiento de residuos y vertidos, la descontaminación, la restauración, las auditorias medioambientales, etcétera (Pelegrín et.al., 2007; Lamorú, 2011).

Costos medioambientales: el costo económicamente, es un sacrificio de recursos que es necesario realizar para poder elaborar un producto de cara a incrementar el valor añadido del mismo, pues de lo contrario constituiría un despilfarro desde el punto de vista económico. Cuando el sacrificio que se realiza afecta a los recursos naturales y a la calidad de vida, se está presencia de un costo medioambiental, por lo tanto estos son un elemento más del costo de producción y tienen impacto en la fijación de los precios de venta (Pelegrín et.al, 2007; Lamorú, 2011). En esta partida se puede incluir el costo de las medidas adoptadas por la entidad para prevenir, reducir o reparar daños causados al medio ambiente que resulten de actividades ordinarias, así como para la conservación de recursos renovables o no.

Paso 2.- Información medioambiental a incorporar en el estado de situación

El estado de situación o balance general, como estado contable estático, muestra la imagen fiel del patrimonio y la situación económico-financiera de la empresa en un momento dado, donde se relacionan por un lado, la materialización de los recursos obtenidos por la empresa (activo) y por otro, el origen de dichos recursos (pasivo) que responden a la ecuación básica de la contabilidad (Activos = pasivo + patrimonio).

Activos medioambientales: son aquellos cuya finalidad principal sea la minimización del impacto medioambiental y la protección y mejora del medio ambiente, incluyendo la reducción, prevención o eliminación de la contaminación futura de las operaciones de la entidad, y van a ser empleados de forma permanente a efectos de las actividades de la empresa, con independencia de que pueda o no incrementar los beneficios que aporten otros activos, entendidos estos no solo en su aspecto monetario sino en la disminución del costo social que muchos de estos activos reportan (Pelegrín et.al., 2007; Lamorú, 2011).

Pasivos medioambientales: están constituidos por aquellas deudas o pérdidas en las que probablemente incurrirá la empresa como consecuencia del impacto sobre su entorno físico, aunque no llegue a conocerse el importe y/o la fecha en que sucederán, se clasifican como: provisión y contingencias.

Patrimonio medioambiental: aquellas fuentes de financiamientos que la empresa pueda disponer de ellas para la realización de actividades medioambientales. Se reconocen las donaciones recibidas por terceros, aquellos recursos materiales o financieros para la realización de actividades medioambientales. Las reservas medioambientales creadas tienen como destino financiar las actividades medioambientales; dentro de ellas: la adquisición de activos fijos tangibles, para financiación de procesos inversionistas o para cualquier otro destino, todos relacionados con la actividad medioambiental.

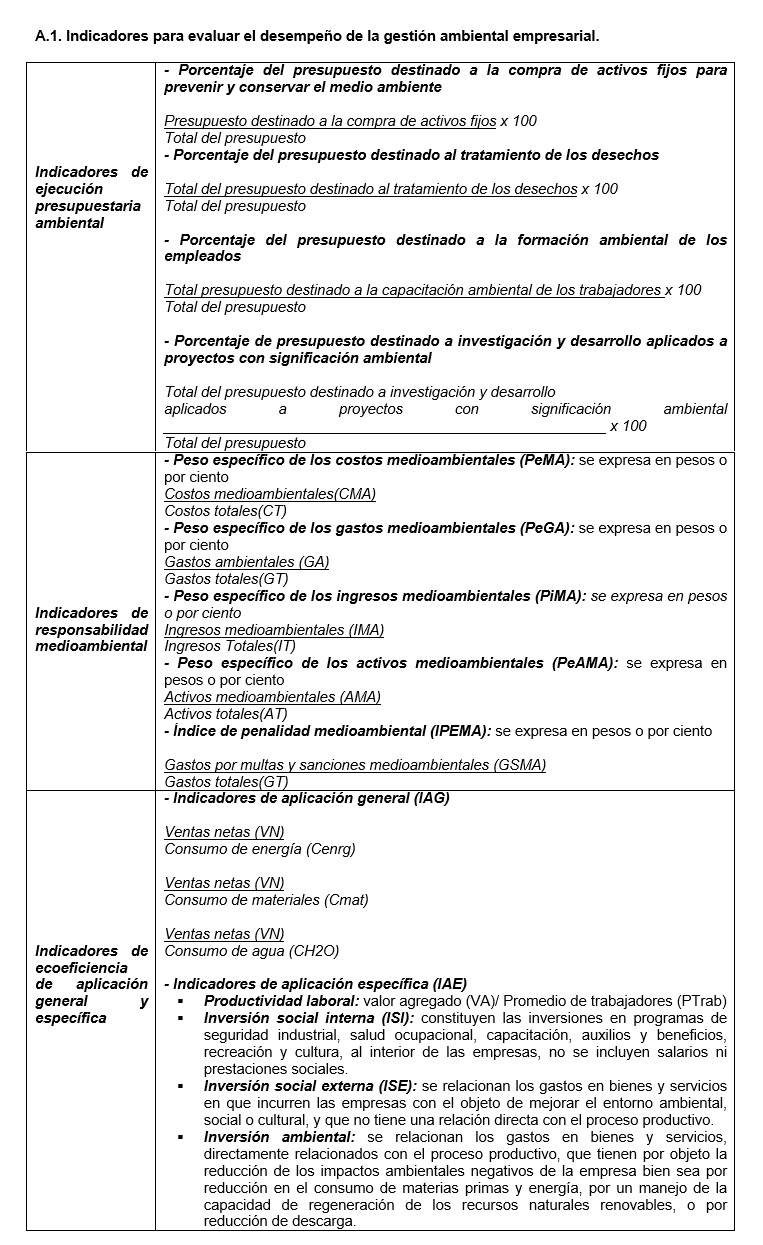

]]> Etapa III.- Evaluación financiera sosteniblePara llevar a cabo el proceso de evaluación se utiliza el método de la medición a través de un conjunto de indicadores que permiten valorar el desempeño de la gestión ambiental empresarial, mediante el procesamiento de la información financiera medioambiental contenida en los estados financieros derivados de la etapa II (anexo 1).

IV.- Informe de gestión empresarial

El informe de gestión empresarial (IGE) tiene carácter abierto y recoge información financiera-ambiental, por lo que constituye el medio para que la empresa pueda dar a conocer su compromiso con la protección del ecosistema, al permitir en su actual definición la presentación de este tipo de información. Por consiguiente, en el proceso normalizador deben recogerse unos mínimos puntos que informen sobre la política medioambiental de la empresa, sus objetivos, fines, logros, etc. En tal sentido, puede resumir toda la información de carácter financiero, no financiero, cualitativo y cuantitativo relevante que exprese el compromiso y la actuación de la empresa con la sociedad en los temas medioambientales.

CONCLUSIONES

La actividad empresarial con el impacto ambiental que origina, con mayor alcance en los ecosistemas frágiles, adiciona nuevos paradigmas a la contabilidad, que reflejen la relación, biunívoca que existe entre ambos sistemas.

La conservación y protección de los ecosistemas frágiles demandan la adecuación del sistema de información financiero de las empresas, que posibiliten el perfeccionamiento de la gestión ambiental empresarial y con ello robustecer el proceso de toma de decisiones.

El procedimiento propuesto para integrar y evaluar la dimensión ambiental en el sistema de información financiero de empresas ubicadas en ecosistemas frágiles, adquiere una relevancia y progresiva connotación en el contexto actual cubano, y constituye un eslabón clave para el incremento de la responsabilidad social en el sector empresarial.

ANEXOS

Ver Anexo 1

REFERENCIAS BIBLIOGRÁFICAS

Elliotms, J. (2012). Ecosistemas Frágiles. Recuperado de http://www.buenastareas.com/ensayos/Ecosistemas-Fragiles/4092819.html

Garrido Díaz, S. (2009). Contabilidad ambiental. Concepto de los elementos que intervienen en la preparación de estados financieros medioambientales, Yaracuy, Venezuela.

Garrido Díaz, S. (2008). Necesidad de estados financieros que reflejen la incidencia medioambiental. Recuperado de http://casonmer.blogspot.com/2008/06/necesidad-de-estados-financieros-que.html

Geba, N., et al. (2008). El proceso contable en la especialidad socio- ambiental, Revista Legis de Contabilidad y Auditoría (35). pp. 152-217.

Lamorú Torres, P. (2011). Procedimiento contable para el registro de las variables medioambientales en la industria del níquel de Cuba. Tesis en opción al grado científico de Doctor en Ciencias Contables y Financieras. Camaguey: Universidad de Camaguey.

Llull Gilet, A. (2010). Las empresas socialmente responsables en sectores priorizados en la economía española, Revista Economía y Financiación,pp. 1,120-138.

Mejía Soto, E., & Montes Salazar, C. (2009). Enfoque crítico de la orientación socio-ambiental en la profesión contable, Revista internacional Legis de Contabilidad y Auditoría, (39). pp. 149-178.

Montes Salazar, C., Montilla Galvis, O., & Mejía Soto, E. (2009). Análisis del enfoque de los IFRS según el paradigma de utilidad, Cali: Universidad Libre.

]]>Pelegrín Mesa, A., et. al (2007). Evaluación de la contabilidad financiera y de gestión medioambiental en empresas del turismo: Revista Teoría y Praxis, 1, pp.173-185.

República de Cuba. Ministerio de Finanzas y Precios (2005). Normas Cubanas de Contabilidad. Resolución 235.

Sebastián Escobar, D. (2009). Divulgación de información medioambiental contenida en el Sistema de Información Contable. Un estudio empírico de su inclusión en estados contables. Universidad de Buenos Aires: Facultad de Ciencias Económicas.

Vargas Marín, L. (2009). El concepto de contabilidad ambiental: una reflexión desde diferentes enfoques y visiones. Encuentro nacional de profesores de contaduría pública. Bogotá: Universidad Javeriana.

]]>

Recibido: Enero de 2015.

Aprobado: Marzo de 2015

MSc. Happy Salas Fuente

E-mail: happysf@cug.co.cu

]]>{kind=link}

{kind=link}