Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La búsqueda del progreso económico de las sociedades actuales ha traído consigo el incremento de actividades productivas depredadoras del medio ambiente, sustentadas en una explotación bastante irracional, y casi irreversible, de los recursos naturales, ente ellos, los minerales (Reynaldo- Argüelles y Aguilera-Peña 2018).

En Cuba existen normativas que velan entre otros aspectos por la protección del medio ambiente: Ley 76 “Ley de Minas” (1995), Ley 81 “Ley del Medio Ambiente” (1997), el Reglamento de la Ley de minas (1997) y Reglamento para la protección ambiental en la actividad petrolera de exploración producción (2003); en ellas se establece que los concesionarios que desarrollen la actividad minera en el país estarán obligados a crear reservas financieras en cuantías suficientes para cubrir los gastos que se deriven de las labores de restauración de las área concesionadas y de las áreas devueltas, los planes de control de indicadores ambientales y los trabajos de mitigación de los impactos directos e indirectos ocasionados por la actividad minera.

En el plan de cierre de minas (temporal, progresivo y final), se contemplan un conjunto de trabajos entre los que se encuentran el desmantelamiento y retiro de los activos fijos, la estabilización de los residuos, así como la restauración de sus emplazamientos. El objetivo es que no queden vestigios algunos de las explotaciones mineras que ocasionen daños ambientales posteriores al cierre.

El correcto cierre evita la generación de pasivos ambientales mineros y se convierte en una herramienta de gestión responsable, oportuna y segura con el medio ambiente (Sociedad Nacional de Minería, Petróleo y Energía 2019).

Actualmente existen en Cuba instalaciones, restos o depósitos de productos o desechos que se encuentran abandonados o inactivos, producto de la incorrecta ejecución de los planes de cierre de minas, generando así pasivos ambientales, argumentando los concesionarios insuficientes fuentes de financiamientos para enfrentar estos procesos.

Varias investigaciones se han desarrollado sobre temas ambientales entre la que se encuentran:

Procedimiento contable para el registro de las variables medioambientales en la industria del níquel de Cuba comandante René Ramos Latour (Lamorú-Torres 2011).

Procedimiento para la valoración económica y ambiental en la actividad minera de níquel (Reynaldo-Argüelles 2013).

La valoración económica y ambiental en la actividad minera (Reynaldo- Argüelles y AguileraPeña 2018).

Propuesta de un procedimiento para la rehabilitación minera en explotaciones a cielo abierto (Torres-Batista, Rodríguez-Córdova y Reynaldo-Argüelles 2019).

Gestión socio ambiental y económica en la rehabilitación minera (Torres-Batista 2019).

Procedimiento para la identificación, cuantificación y registro contable de los pasivos ambientales en la industria petrolera cubana (Díaz- González y Baujín-Pérez 2020).

Impacto de los pasivos ambientales en la red hidrográfica de la región minera de Santa Lucía, Minas de Matahambre, Cuba (Bruguera- Amarán et al. 2022).

Estas investigaciones abordan el tema desde un punto de vista medioambiental, con propósitos de eliminación o reducción de los pasivos ambientales, y no en función de garantizar fuentes financieras para un correcto proceso de cierre de minas.

Por otro lado, la Resolución 198 de 2001 (Ministerio de Finanzas y Precios), trata la rehabilitación forestal exclusivamente para las empresas del níquel “Comandante Ernesto Che Guevara” y “Comandante Rene Ramos Latourt”; y su objetivo es normar temas tributarios.

En los documentos anteriores se manifiesta un alcance limitado, pues no abordan todas las actividades del proceso de cierre de minas. Esto permitió identificar una contradicción entre la necesidad de que las empresas del sector minero en Cuba cuenten con fuentes de financiamiento para el proceso de cierre de minas y la ausencia de políticas contables para ese fin.

Para resolver esta contradicción se define como objetivo de la investigación, desarrollar una política contable para la creación de una “provisión por cierre de minas”.

METODOLOGÍA

Se revisó la información recogida en publicaciones científicas y otros documentos rectores de la actividad minera en Cuba, con el objetivo de comprobar las principales limitaciones existen en cuanto a las provisiones financieras para el proceso de cierre de minas.

También se hizo un trabajo de campo para conocer el estado actual de la información financiera en la práctica, en los principales concesionarios que desarrollan la explotación minera en Cuba, Unión del Níquel, Grupo Empresarial de Minería y la Unión CubaPetróleo, corroborándose que no existe provisión contable para cubrir los costos del Plan de Cierre de Minas.

RESULTADOS Y DISCUSIÓN

La política contable que se propone es la creación de una “Provisión contable para cubrir los costos del Plan de Cierre de Minas”, realizando el proceso según lo normado en la Norma Cubana de Contabilidad número cuatro (NCC 4) (Ministerio de Finanzas y Precios 2005), donde se precisa el modo de actuación en la selección y aplicación de las políticas contables en ausencia de una Norma o Interpretación que sea aplicable específicamente a una transacción, u otros hechos o condiciones.

La NCC 4 “Políticas Contables, Cambios en las Estimaciones Contables y Errores”, plantea en el párrafo número 10 que la dirección deberá usar su juicio en el desarrollo y aplicación de una política contable a fin de suministrar información relevante para las necesidades de toma de decisiones económicas de los usuarios; y fiable. La citada norma en los párrafos 11 y 12 plantea que:

Al realizar los juicios descritos en el párrafo 10, la dirección deberá referirse, en orden descendente, a las siguientes fuentes a la hora de considerar su aplicabilidad:

los requisitos y directrices establecidos en las Normas e Interpretaciones que traten temas similares y relacionados; y

las definiciones, así como los requisitos de reconocimiento y valoración, establecidos para activos, pasivos, ingresos y gastos en el Marco Conceptual.

Al realizar los juicios descritos en el párrafo 10, la dirección podrá considerar también los pronunciamientos más recientes de otras instituciones emisoras de normas, que empleen un marco conceptual similar al emitir normas contables, así como otra literatura contable y las prácticas aceptadas en los diferentes sectores de actividad, en la medida que no entren en conflicto con las fuentes señaladas en el párrafo 11. (pp. 5-6).

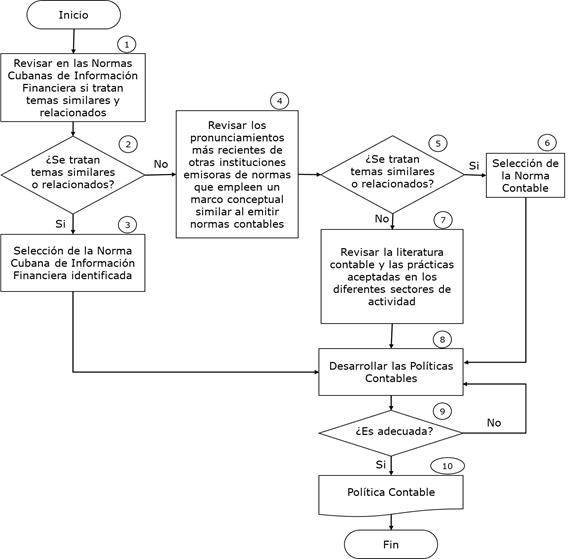

Para facilitar el proceso de desarrollo y aplicación de las Políticas Contables, se elaboró un flujograma de procesos (Figura 1).

El flujo de los procesos es como sigue:

Proceso (1): revisar los requisitos y directrices establecidos en las Normas Cubanas de Información Financiera (NCIF) aprobadas por el Comité de Normas Cubanas de Contabilidad (CNCC), e identificar los que traten temas similares y relacionados con la política a desarrollar.

Proceso (2): decidir por cual proceso continuar.

Si la respuesta es “Si”, se continua por el proceso 3 y 8.

Si la respuesta es “No”, se continua por el proceso 4.

Proceso (3): seleccionar las NCIF que traten temas similares y relacionados con la política a desarrollar

Proceso (4): revisar los pronunciamientos más recientes de otras instituciones emisoras de normas, que empleen un marco conceptual similar al emitir normas contables, teniéndose como prioridad las Normas Internacionales de Información Financieras (NIIF).

Proceso (5): decidir por cual proceso continuar.

Si la respuesta es “Si”, se continua por el proceso (6) y (8).

Si la respuesta es “No”, se continua por el proceso (7).

Proceso (6): seleccionar las NIIF u otras Normas Contables que traten temas similares y relacionados con la política a desarrollar.

Proceso (7): revisar la literatura contable y las prácticas aceptadas en los diferentes sectores de actividad, que tratan temas similares y relacionados.

Proceso (8): seleccionar o desarrollar la Política Contable.

Proceso (9): validar que no entren en conflicto con las NCIF y su Marco Conceptual.

Si la respuesta es “Si”, validando que no entra en conflicto se pasa al proceso (10).

Si la respuesta es “No”, validando que entra en conflicto se retorna al proceso (8) a fin de que subsanar el conflicto existente con las NCIF y su Marco conceptual.

Proceso (10): emitir la Política Contable para su aplicación.

Desarrollo de la Política Contable

Siguiendo el flujo de proceso descrito anteriormente (Figura 1), se obtiene como resultado lo siguiente:

Proceso (1): en la revisión realizada en las NCIF no se encontró referencia que trate la provisión para cierre de mina, no obstante, la NCC 7 “Activos Fijos Tangibles” (Ministerio de Finanzas y Precios 2017) en sus políticas reconoce los costos estimados de desmantelar y retirar el activo fijo tangible, así como, los correspondientes a la restauración de su emplazamiento como componentes del costo o valor de los activos fijos tangibles.

Proceso (4): en la revisión realizada en otras normas se identifica la Norma Internacional de Contabilidad (NIC) número 37 “Provisiones, Pasivos Contingentes y Activos Contingentes” (IFRS Foundation 2021a).

Esta norma plantea en el párrafo 14 que: “Debe reconocerse una provisión cuando se den las siguientes condiciones:

una entidad tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;

es probable que la entidad tenga que desprenderse de recursos, que incorporen beneficios económicos para cancelar tal obligación;

puede hacerse una estimación fiable del importe de la obligación” (p. 1848).

Por otro lado, en la “Guía de Implementación de la NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes” (IFRS Foundation 2021b), se expone el “Árbol de decisión” con el propósito de resumir las principales exigencias de la Norma para las provisiones y los pasivos contingentes, centrándose en 3 elementos:

¿Existe una obligación presente, a consecuencia de un suceso que la haya obligado?

¿Salida probable de recursos?

¿Puede hacerse una estimación fiable?

Evaluando los costos de Cierre de Minas se tiene que:

Existe una obligación presente y la misma es legal, dado que está regulado en el artículo 43 de ley 76 “Ley de Minas” (1995), artículo 87 del Reglamento de la Ley de minas (1997) y el artículo 14 del Reglamento para la protección ambiental en la actividad petrolera de exploración producción (2003);

la salida de recursos es probable cuando se desarrollen las actividades contempladas en el plan de Cierre de Minas;

y puede hacerse una estimación fiable a valor presente de las actividades contempladas en el plan de Cierre de Minas.

Por lo que es correcto reconocer una provisión por Cierre de Minas, por el importe de la mejor estimación de los desembolsos que supondrá cancelar la obligación que surja de las actividades de desmantelamiento y retiro de las instalaciones de superficie, así como de la rehabilitación de las áreas explotadas.

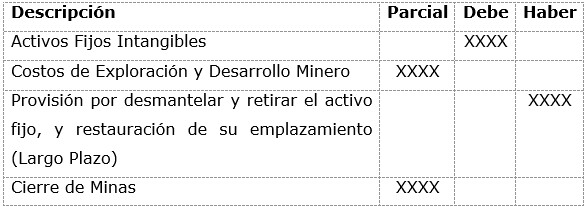

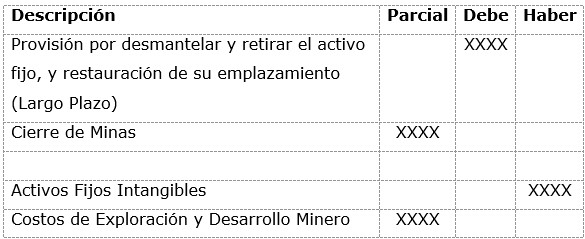

Siguiendo lo fijado en la NCC 7, la cuenta contable de contrapartida de esta provisión será la de “Activos Fijos Intangibles”. Esta provisión solamente se utilizará para afrontar los desembolsos del proceso de Cierre de Minas por el cual fue reconocida.

La creación de esta provisión se contempla como gastos deducibles refrendado de forma explícita en la Ley No. 113 del Sistema Tributario (2012), la cual establece en su ARTÍCULO 88.- En adición a las partidas deducibles autorizadas en los artículos anteriores, tienen igual carácter: r) la reserva financiera para los gastos derivados de la protección del medio ambiente que están obligados a crear los concesionarios de actividad minera.

Reconocimiento inicial

Por el registro inicial de la provisión por Cierre de Minas

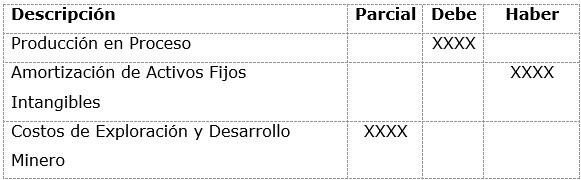

Período y método de amortización

Estos activos amortizarán observando la política desarrollada por el CNCC en la NCC 8 “Acticos Fijos Intangibles” (Ministerio de Finanzas y Precios 2018), entre las que se encuentra lo señalado en el párrafo 56 y 59 referente al período y método de amortización:

56. El importe amortizable de un activo intangible con una vida útil finita, se distribuirá sobre una base sistemática a lo largo de su vida útil. La amortización comenzará cuando el activo esté disponible para su utilización, es decir, cuando se encuentre en la ubicación y condiciones necesarias para que pueda operar de la forma prevista por la entidad.

59. Pueden utilizarse diferentes métodos para distribuir el importe amortizable de un activo de forma sistemática, a lo largo de su vida útil. Entre dichos métodos se encuentran de amortización lineal, el de porcentaje constante sobre importe en libros o el de las unidades producidas. (…)” (p. 19).

Por lo cual los gastos de amortización de estos activos intangibles, los que se devengan a la medida que se produce la extracción del mineral, constituyen costos de producción. Y se amortizarán utilizando el método de las unidades de producción a menos que otro método sea más apropiado.

Por el registro periódico de la amortización del activo intangible

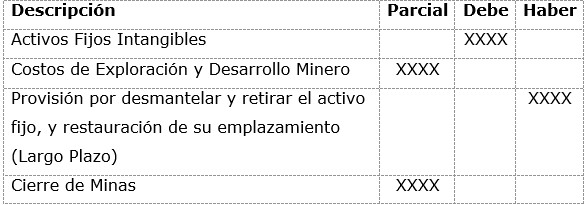

Ajuste de la Provisión

Debido de las incertidumbres inherentes al mundo de los negocios, muchas partidas no pueden ser valoradas con precisión, sino sólo estimadas. El proceso de estimación implica la utilización de juicios basados en la información fiable disponible más reciente (Ministerio de Finanzas y Precios 2005). Por tal motivo debe ser objeto de revisión al final de cada periodo sobre el que se informa, y ajustadas consiguientemente para reflejar en cada momento la mejor estimación disponible a lo largo del ciclo de vida del proyecto minero o cuando sea necesario.

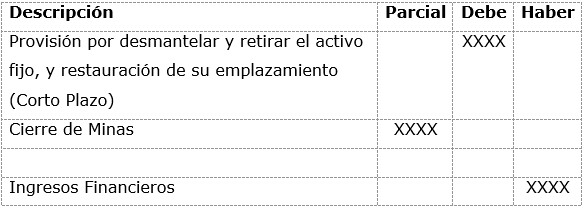

Registro de la actualización inicial de la provisión por Cierre de Minas (incremento).

Registro de la actualización inicial de la provisión por Cierre de Minas (disminución).

Utilización o cancelación de la Provisión

Utilización o cancelación de la Provisión

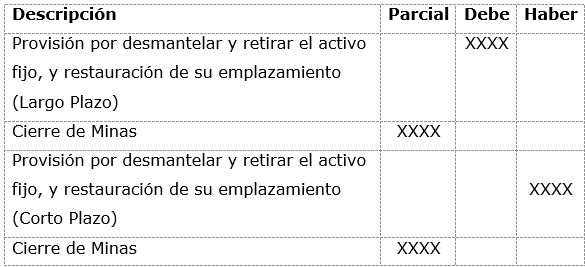

El proceso de cierre de mina puede desarrollarse de forma progresiva, o al final de vida del proyecto minero, según este contemplado en el “Plan de Cierre de Minas”; el registro contable es el siguiente:

Registro al cierre del periodo se reclasifican al corto plazo la parte que corresponda ejecutar en el próximo periodo (si el cierre es progresivo) según “Plan de Cierre de Minas”; sino este registro contable se realiza al final de vida del proyecto minero.

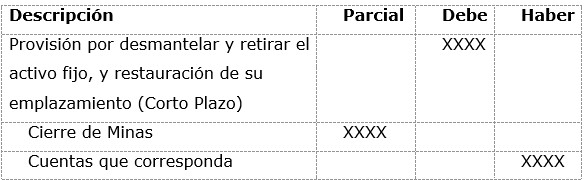

Registro de la ejecución del Plan de Cierre de Minas en el periodo.

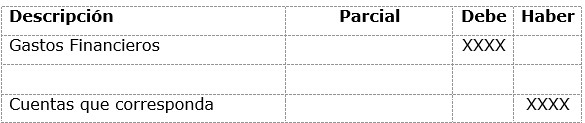

Registro de la sobre ejecución financiera del Plan de Cierre de Minas en el periodo

Cancelación del superávit de la provisión creada para enfrentar los cotos en el proceso de ejecución del Plan de Cierre de Minas en el periodo.

CONCLUSIONES

La aplicación de la política contable propuesta contribuye en garantizar:

la fuente de financiamiento requerida para el proceso de cierre de minas;

el cumplimiento de los postulados básicos de la normativa contable sobre la asociación de costos y gastos con ingresos que se generen en el mismo periodo contable;

el desarrollo sostenible de la minería en Cuba con una visión holística en las dimensiones social, ambiental y económica.