Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El desarrollo alcanzado por la sociedad es el resultado de la evolución de los diferentes procesos, sucesos y circunstancias que están presentes en la misma, siendo una necesidad poder analizarlos, determinar sus orígenes y causas, los factores que influyen en los diferentes momentos, las múltiples relaciones que se establecen, los actores que intervienen, entre otros aspectos.

El estudio de ese proceso permite explicar cada fenómeno que se produce y cuál es el papel de la sociedad en el mismo, constituyéndose, como término, en Ciencia, reconocida desde el siglo XVII como institución social (Díaz et al., 2014).

Por otra parte, en esa evolución ha jugado un papel preponderante la tecnología, que con su desarrollo ha facilitado la mejora continua y el surgimiento de nuevos procesos, productos y servicios para satisfacer la demanda creciente de la sociedad.

La integración de ambos conceptos ha potenciado el análisis más integral sobre cada fenómeno, el surgimiento de la innovación, con un impacto para la mayor parte de los procesos sociales.

Desde el inicio de la década de los 60 se han venido efectuando en varias regiones del mundo los estudios en Ciencia, Tecnología y Sociedad (CTS), los cuales comprenden a todos aquellos esfuerzos tanto de nivel teórico como práctico para el estudio crítico e interdisciplinar de las relaciones entre esos tres conceptos.

Nuestro país no ha estado ajeno a estos temas como manifiesta Núñez (2007), que refiere que el trabajo que en Cuba se ha desarrollado en este campo, transcurre en condiciones específicas que determinan sus orientaciones teóricas y prácticas, destacándose, durante las últimas cuatro décadas el desarrollo de la cultura, la educación y la ciencia, constituyendo una prioridad fundamental del Estado cubano.

Esto se ha expresado no solo en avances significativos en estos campos sino también en una cierta mentalidad y estructura de valores entre los profesionales, en particular los vinculados con el campo científico-técnico, donde el sentido de responsabilidad social se halla ampliamente extendido.

La Revolución Cubana confiere gran importancia al desarrollo del conocimiento, la ciencia y la técnica al servicio del pueblo y la sociedad. La nación bajo bloqueo económico y agresión constante de la potencia imperialista más poderosa de la historia, es a su vez el país latinoamericano y caribeño, que, en proporción a su población y recursos, más ha crecido en el sector del conocimiento, la ciencia y la tecnología en los últimos cincuenta años. (Pérez, 2010)

Unido a lo antes expuesto, también hay que considerar que, en el mundo actual, el papel de la competencia crece continuamente, la descentralización es progresiva, los constantes cambios tecnológicos en los productos reducen su ciclo de vida y obligan a realizar grandes esfuerzos en investigación y desarrollo (I+D), reduciendo además el costo de mano de obra y mejorando la calidad y el control, todo lo cual conlleva a necesidades distintas de información para la gestión (López, 2010).

De ahí la importancia de las ciencias contables, encargadas de procesar toda la información económico - financiera, de brindar información útil para el proceso de toma de decisiones en las organizaciones, su evolución se relaciona directamente con el avance alcanzado por ellas en diferentes etapas, por lo que no pueden estar ajenas al desarrollo que alcanzan la ciencia y la tecnología.

De esta manera tanto la Contabilidad financiera como la Contabilidad de gestión, están influenciadas por el desarrollo que ha alcanzado la ciencia y la tecnología en sentido general, tanto en la esfera productiva como de los servicios, garantizando que las innovaciones teóricas y prácticas realizadas en ese contexto se adecuen al de la economía mundial para dar respuestas a las necesidades de gestión que tienen hoy las empresas en los diferentes países (Álvarez et al., 2012).

En la actualidad cuando se habla de competencia es necesario hacer referencia a la calidad, como estrategia competitiva diferenciadora y a la necesidad de medir los recursos utilizados para garantizarla, hay que hablar de los costos de la calidad.

Como expresan Guerra y Martín (2012), la gestión de la calidad en una organización no solo se logra a través de la gestión por procesos, sino también hace falta medir y analizar los recursos que se incurren en esa gestión. Esos recursos constituyen los llamados costos de la calidad.

No obstante la importancia de poder conocer estos costos, son poco utilizados en el sector empresarial, aunque ya algunas empresas cubanas con el perfeccionamiento de su actividad, de su desarrollo tecnológico y del conocimiento organizacional, avanzan en esta problemática.

El sector de la Construcción no puede estar ajeno a estas relaciones entre Ciencia, Tecnología y Sociedad (CTS). Su importancia en pleno siglo XXI está fuera de discusión, sobre todo, en la necesidad de potenciar la gestión de los costos de la calidad con vistas a brindar mejores productos, que se ajusten a las expectativas de los clientes, que contribuyan al empleo eficiente de los recursos, así como a garantizar la mejora continua de los procesos y al incremento de la productividad.

Teniendo en cuenta la importancia estratégica que implica para un país y por el alto beneficio social de sus producciones, es un sector donde se hace necesario el perfeccionamiento de su gestión y de su desempeño.

El Municipio especial Isla de la Juventud está ejecutando una Estrategia de desarrollo Municipal , aprobado por el Consejo de Ministros en mayo del año 2021; donde la Empresa de Materiales de Construcción de la Isla de la Juventud (EMCIJ), juega un rol importante, ya que es la industria base de materiales para dar respuesta a las inversiones previstas en dicha estrategia , así como a los programas priorizados por el país como es el caso de la vivienda, turismo y la industria ; por lo que le resulta de vital importancia la realización de un estudio sobre la gestión de la calidad y su repercusión en los costos que permita mejorar el proceso de toma de decisiones, la eficiencia de sus producciones y el incremento de la productividad.

El diagnóstico realizado a la empresa, a su sistema contable y de costos, constató que no se conocen los costos de la calidad, no se realiza evaluación de la eficiencia en la gestión de la calidad en la producción; lo que trae como consecuencia que no se pueda determinar la efectividad real del Sistema de Gestión de la Calidad; para garantizar su posicionamiento en el mercado nacional (Gutiérrez et al. 2020).

Este diagnóstico llevó a la necesidad de realizar el presente trabajo para determinar las relaciones entre ciencia, tecnología y la gestión de la calidad a través del cálculo de los costos de calidad en esta empresa, que permita garantizar su evolución hacia resultados superiores.

Desarrollo

Relación de la ciencia y la tecnología con la Contabilidad de Gestión

La investigación científica y tecnológica es vital en el desarrollo económico y social de las naciones, siendo las inversiones en esos rublos, fundamentales para dar respuesta a los problemas y desafíos a los que se enfrenta la sociedad, para poder generar soluciones acordes a sus necesidades y requerimientos.

Es determinante conocer los conceptos que definen estos dos aspectos, la Ciencia y la Tecnología, así como sus relaciones e impactos en relación al desarrollo de la sociedad.

Partiendo del origen y evolución de la ciencia como término, se puede decir que tuvo muchos precursores en la antigüedad, pero solo hacia el Siglo XVII se reconoce como institución social. En ella se han desarrollado métodos desde la contemplación en las primeras etapas y con el apoyo del razonamiento y la observación hasta la racionalidad apoyada en el descubrimiento y la experimentación, para lo que fue necesario la sociedad y el hombre como un ente primordial, que con la ayuda de la tecnología lograron un desarrollo paulatino de la misma. (Díaz et al., 2014)

La percepción sobre el término ciencia ha ido evolucionando en el transcurso del tiempo, no existe un concepto único. Diversos autores han expuesto sus criterios desde sus diferentes enfoques y puntos de vista.

En este sentido Núñez (2007), lo define como:

Sistema de conocimientos que modifican nuestra visión del mundo real y enriquece nuestra imaginación y nuestra cultura; se le puede comprender como proceso de investigación que permite obtener nuevos conocimientos, los que a su vez ofrecen mayores posibilidades de manipulación de los fenómenos; es posible atender a sus impactos prácticos y productivos, caracterizándola como fuerza productiva que propicia la transformación del mundo y es fuente de riqueza; la ciencia también se nos presenta como una profesión debidamente institucionalizada portadora de su propia cultura y con funciones sociales bien identificadas. (p.23)

En dicha definición se manifiesta un concepto amplio; con un enfoque dialéctico - materialista, abarcando una serie de elementos que permiten entender con mayor claridad lo que hoy se denomina Ciencia, por lo cual es el concepto asumido en la presente investigación.

Núñez (2007) señala que la ciencia y la tecnología no se pueden estudiar fuera del contexto social en el que se manifiestan, existiendo una simbiosis para convivir en un mutuo beneficio. Ambas actuando conjuntamente tienen un efecto infinitamente superior a la suma de los efectos de cada una actuando por separado.

El concepto de ciencia se suele definir por oposición al de técnica, según las diferentes funciones que ellas realizan. En principio, la función de la ciencia se vincula a la adquisición de conocimientos, al proceso de conocer, cuyo ideal más tradicional es la verdad, en particular la teoría científica verdadera. La objetividad y el rigor son atributos de ese conocimiento.

En la ciencia la tecnología es vista en tres dimensiones: Técnica: en las que se muestran los conocimientos, capacidades, destrezas técnicas y productos obtenidos. Organizativa: donde se muestran las políticas administrativas, aspectos de mercado economía e industria. Ideológico-cultural: con finalidades y objetivos que aprecian sistemas de valores y códigos éticos.

Son muy diversas las definiciones de tecnología existentes en la literatura, todas ellas demuestran su complejidad. Se comparte el criterio de varios autores que definen tecnología a partir de la noción de "paquete" de conocimientos organizados de distintas clases (científico, técnico, empírico) provenientes de distintas fuentes (ciencias, otras tecnologías) a través de métodos diferentes (investigación, adaptación, desarrollo, copia, espionaje, etc).

En la obra Tecnología y sociedad, se define la tecnología como el conjunto de conocimientos científicos y empíricos, habilidades, experiencias y organización requeridos para producir, distribuir y utilizar bienes y servicios, incluyendo tanto conocimientos teóricos como prácticos, métodos y procedimientos productivos, gerenciales, capacidades y destrezas de los recursos humanos, entre otros aspectos.

Según Toscano y López (2019), los estudios CTS siempre han promovido una mirada social de la ciencia y la tecnología. Señalan que se trata de un fenómeno que se ha producido a una enorme velocidad debido al surgimiento de Internet, provocando una configuración de una nueva sociedad en la que las tecnologías de la comunicación han pasado a crear nuevos hábitos personales, nuevas profesiones, nuevas empresas y nuevos espacios de relación.

Estos autores consideran que estos estudios no sólo deben dedicarse a la transmisión de contenidos científico-técnicos sino deben ser acompañados de una reflexión práctica sobre el contexto social en que se enmarcan dichos contenidos, relevando aspectos éticos, económicos, de género, medioambientales y culturales que garanticen la preparación adecuada de los especialistas.

Esto indica que los estudios de ciencia, tecnología y sociedad (CTS) están conformados por una diversidad de programas de colaboración multidisciplinar que generan conocimientos y que se ponen al servicio de un fenómeno dado.

Cuba ha experimentado un proceso de evolución desde la etapa colonial hasta la actualidad en lo relativo a su desarrollo científico y tecnológico, llegando hasta la actualidad, donde las intenciones de la política de ciencia, tecnología e innovación tienen la finalidad de insertar al país en la economía mundial, con una mayor diversificación económica, mayor sostenibilidad alimentaria y ecológica. (Hernández et al., 2020)

El Sistema de Ciencia e Innovación Tecnológica (SCIT) en Cuba, tiene como propósito principal colocar en su centro a la producción de bienes y servicios, sobre bases de eficiencia y competitividad. (Hernández et al., 2020)

En el Decreto-Ley No. 7 del 2021, emitido por el Consejo de Estado cubano, se hace referencia a que en la Constitución de la República en su Artículo 21 se establece que el Estado promueve el avance de la ciencia, la tecnología y la innovación como elementos imprescindibles para el desarrollo económico y social; igualmente implementa formas de organización, financiamiento y gestión de la actividad científica; propicia la introducción sistemática y acelerada de sus resultados en los procesos productivos y de servicios, mediante el marco institucional y regulatorio correspondiente.

En el Artículo 3 de ese Decreto-Ley se señala que:

Las actividades de ciencia, tecnología e innovación son aquellas actividades sistemáticas que están estrechamente relacionadas con la producción, difusión y utilización del nuevo conocimiento en los diferentes campos de la ciencia y la tecnología con impacto en la economía y la sociedad, comprendiendo las de investigación y desarrollo (I+D), la innovación, los servicios científicos y tecnológicos, las producciones especializadas, las actividades de interface y la transferencia de tecnología.

La actualización del modelo de desarrollo económico y social de Cuba ha ratificado el papel decisivo de la ciencia, la tecnología e innovación (CTI) como herramientas imprescindibles para el desarrollo sostenible del país. Así lo confirman la Constitución, los principales documentos rectores del Estado y el Gobierno y las políticas adoptadas para este sistema. (Rodríguez y Núñez 2021).

El Sistema de Ciencia, Tecnología e Innovación (SCTI) en nuestro país está en pleno proceso de transformación, analizándose algunos de sus indicadores fundamentales, valorándose los diferentes actores que intervienen, sus interacciones y el marco regulatorio existente. De esta forma Rodríguez y Núñez (2021) señalan avances y desafíos relevantes, relacionados con la institucionalidad y gobernanza, el potencial humano, la infraestructura y el financiamiento, existiendo aspectos que pueden ser mejorados, para contribuir a esa transformación en el marco de la actualización del modelo económico cubano.

Se hace necesario perfeccionar las condiciones organizativas, jurídicas e institucionales para establecer organizaciones económicas que garanticen la combinación de la investigación científica y la innovación tecnológica, el desarrollo rápido y eficaz de nuevos productos y servicios, producciones eficientes con adecuados estándares de calidad y la gestión comercializadora interna y exportadora, todo lo cual constituye un propósito fundamental en el SCTI actualmente. (Hernández et al., 2020)

Por tanto, los sistemas productivos no están ajenos a los avances científico - técnicos, ni a ese proceso de transformación, para poder garantizar su evolución positiva, mejorar resultados, alcanzar mayor eficiencia y productividad, ofertar productos y servicios de mayor calidad, influyendo en su competitividad y respondiendo a las exigencias de los clientes.

Es imprescindible que el proceso de toma de decisiones esté fundamentado en bases científicamente argumentadas, requiriéndose de una adecuada información que aporte todos los elementos vinculados al objeto de análisis, entre ella la referida a los datos económicos - financiero, que aportan los sistemas contables.

Números autores enfatizan que la Contabilidad desarrolla una metodología específica para obtener y suministrar información del estado y evolución de determinadas realidades económicas; que se materializa en las funciones de captación, simbolización, medida, valoración, representación, coordinación, agregación, que junto a las de análisis e interpretación, permiten la obtención de la realidad económica revelada, representativa, en términos contables, datos que mediante una simple observación se presentarían inexpresivos y desordenados.

La Contabilidad está considerada una ciencia social desde los años 1960, influenciada por todo el comportamiento que se genera en los fenómenos que aparecen en el quehacer diario en cada organización, como resultado de la influencia que ejerce el entorno globalizado y el mundo de competencias que se vive entre las empresas productivas y de servicios.

Las ciencias contables no están ajenas al desarrollo que alcanzan la ciencia y la tecnología en esta era del conocimiento, su desarrollo práctico debe estar acorde a su desarrollo teórico y sus resultados deben estar puestos al servicio de la sociedad (Álvarez et al., 2012).

Arquero et al. (2018) consideran que las ciencias contables de un área eminentemente técnica han evolucionado a investigaciones que se han ubicado en el área de las ciencias económicas y empresariales, y que la investigación contable, que tradicionalmente ha centrado sus trabajos en la divulgación de la técnica, debe girar hacia la resolución de problemas que realmente preocupen a las ciencias contables y aborden con criterio el análisis sistemático de las normas.

Las autoras concuerdan en que la Contabilidad es una ciencia social que está enfocada en la armonización de varias ramas contables y en función de una constante evolución de la información que brinda para el desarrollo de la sociedad.

Los avances de la ciencia y la tecnología de la información le han permitido a esta ciencia proyectar y consolidar el ejercicio profesional, adaptándose a las necesidades y exigencias informativas que enriquecen los análisis de resultados, garantizando un adecuado proceso de toma de decisiones, por lo que es vital el desarrollo de las ciencias contables.

Por su parte, los autores consultados, coinciden en señalar que en las ciencias contables la tecnología no se basa solamente en un modelo que mejore un sistema, más bien se manifiesta en las mejoras que se realizan para potenciar los procesos contables tanto desde el punto de vista teórico como práctico, en aras de agilizar los procesos de toma de decisiones. (Álvarez et al. 2012, y Montero, 2021)

En nuestros días las ciencias contables se apoyan en las tecnologías para facilitar el registro de las operaciones de carácter económico y financiero, utilizando software creados por el hombre para ello. Las empresas utilizan distintos sistemas automatizados de acuerdo a la actividad que realizan, de esta forma se conjugan la ciencia y la tecnología en función del desarrollo social. Ejemplo de ellos son los sistemas utilizados en Cuba como el SISCONT, el ASSETS, el ROAS, VERSAT, y otros que facilitan el flujo de información.

Como plantean Álvarez et al. (2012), la tecnología y el proceso de innovación de las ciencias contables no se fundamentan solamente en el equipamiento de las empresas o en sus diseños y rediseños de los procesos productivos, sino también, en las innovaciones o perfeccionamientos que reciben sus sistemas contables para gestionar y controlar los recursos que se consumen en estos.

Según plantea López (2010), la contabilidad juega un papel decisivo dentro del sistema informativo de una empresa, sus objetivos están orientados hacia la comunicación de información útil a los distintos usuarios de la misma, teniendo interés para uso interno y externo. Por lo tanto atendiendo al destino de la información económico-financiera de la empresa, la Contabilidad se clasifica en: Contabilidad Financiera y Contabilidad de Gestión. El sistema de información contable de una organización tiene dos grandes subsistemas: un sistema de contabilidad financiera y un sistema de administración de costos.

Es válido resaltar lo expresado por Bermúdez et al. (2015), refiriéndose a que el desarrollo que ha alcanzado tanto la contabilidad financiera como la contabilidad de gestión les ha permitido ser reconocidas como herramientas que contribuyen de manera relevante a nivel empresarial, estableciendo orden, control, disciplina y planeación, características que logran un aporte estético a las organizaciones y apuntando siempre a la correcta toma de decisiones para la consecución de sus objetivos.

De acuerdo con Reyes (2019), los cambios que se manifiestan en el campo de la información contable y su constante aceleración hasta la actualidad, así como la existencia de un mercado donde se encarecen los recursos, motiva a la dirección de las organizaciones a investigar y adquirir conocimientos acerca de los sistemas, las técnicas y herramientas que se desarrollan en el ámbito de la Contabilidad de Gestión, con el objetivo de abarcar todas las áreas y brindar información que faciliten los procesos directivos con énfasis en la toma de decisiones.

La Contabilidad de Gestión data desde los inicios del siglo XX; como resultado de la evolución de la Contabilidad de costos, alcanzando a tener tres propósitos fundamentales: valuación de inventarios; planeación y control; y la toma de decisiones. Su utilización contribuye al control de los recursos, a mejorar los resultados maximizando el beneficio y disminuyendo los costos, apoya el proceso de análisis de las decisiones operativas y tácticas; estas últimas orientadas para controlar costos, maximizar rendimientos y mejorar eficiencia en procesos.

Para el Institute of Management Accountants la Contabilidad de gestión es una profesión que implica ayudar al proceso de toma de decisiones, en la elaboración de la planificación y los sistemas de gestión del rendimiento, y en la prestación de habilidades relacionadas con la información financiera y de control, lo que ayuda a los administradores en la formulación y aplicación de la estrategia en la organización.

Los sistemas de contabilidad pueden agregar valor a la organización al proporcionar datos pertinentes para la planeación, control y toma de decisiones, lo que requiere de una constante actualización para estar acorde a las necesidades informativas y al entorno en que se desarrollan, requiriendo del estudio sistemático y de la investigación científica para ello.

En las últimas décadas, la Contabilidad de gestión ha experimentado importantes cambios con la inclusión de nuevos temas y métodos de investigación, consolidándose como ciencia social. Ha recorrido desde los aspectos vinculados a los sistemas de costeo, el proceso de planeación y control, la toma de decisiones, hasta la gestión estratégica de los costos, en donde se contemplan la gestión por procesos y la gestión de las por actividades. (João Lunkes, et al, 2011).

Teniendo en cuenta las exigencias del actual entorno empresarial, el desarrollo alcanzado por las organizaciones, han surgido nuevas tecnologías de gestión que contribuyen a lograr la eficiencia de los procesos, optimizar el uso de los recursos, tener un mayor control y mayor efectividad en la toma de decisiones, para enfrentar la competencia y a la vez satisfacer las necesidades sociales.

La Contabilidad de Gestión puede asistir a la empresa en el uso de las nuevas técnicas de gestión: benchmarking, la calidad total, mejoramiento continuo, costeo y administración basados en actividades, reingeniería de procesos, la teoría de las restricciones, costeo objetivo, costeo del ciclo de vida, la cadena de valor y el cuadro de mando integral.

Una de las herramientas más importantes para la toma de decisiones empresarial es la aplicación de un sistema de gestión, que integre costeo, dirección y presupuestación. El Presupuesto Basado en Actividades (ABB), Costo Basado en Actividades (ABC) y Dirección Basada en Actividades (ABM), son productos finales de todo un proceso evolutivo en las ciencias económicas que han surgido por la necesidad de aportar fluidez, exactitud y claridad en la información contable, lo que ha permitido la evolución de las tecnologías para el desarrollo de la contabilidad de gestión, así como para la evolución del contador como ente actuante en la sociedad. (Díaz et al. 2014).

Además de las mencionadas anteriormente, están los sistemas de medida y control (Just in Time); y el Control Total de la Calidad; todo lo cual indiscutiblemente ha influido en los procedimientos de la Contabilidad de Gestión, que ha debido adaptarse a las exigencias de esos sistemas de gestión para dar respuesta a las necesidades informativas y ellos también han influido en los procedimientos para la planeación, el cálculo y el análisis de los costos y en su comportamiento.

Como señala López (2010), actualmente la gestión de costos implica iniciar y tomar decisiones que mejorarán la eficiencia de una organización, siendo necesario contar con un flujo constante de información fiable y fundamentalmente de costos relevantes, que permita relacionar a éstos con la causa y el propósito por el que se ha incurrido en ellos.

Es necesario plantear que el desarrollo que ha alcanzado la ciencia y la tecnología y su influencia en la Contabilidad de gestión, no solo ha generado impactos de carácter positivo, sino también impactos de carácter negativos.

Como impactos positivos se pueden asumir los referidos por Bermúdez et al. (2015), donde expresan que es un instrumento que puede ser utilizado para facilitar el proceso de control a través de la elaboración y confección del presupuesto (proceso de planificación) y del cálculo y análisis de las desviaciones (proceso de evaluación).

También mediante el desarrollo de nuevas tecnologías, se puede suministrar de manera sistemática información sobre aspectos relevantes y puntuales, como son los precios; la eficiencia en la utilización de la mano de obra, los gastos generados en cada período, permitir la medición de la eficiencia en la entidad; contar con información relevante para la toma de decisiones

Como se hacía alusión anteriormente, el desarrollo de la Contabilidad de Gestión igualmente genera impactos negativos, (Bermúdez et al., 2015), ya que los sistemas de información que se han desarrollado han estado orientados hacia la presentación de información contable más que de una información de gestión, lo cual se enfoca más en un ámbito cuantitativo y no cualitativo y esto produce en ocasiones la adopción de decisiones erróneas.

No obstante, las posibilidades que brinda la Contabilidad de Gestión conducen a una indiscutible necesidad de que las empresas actualmente utilicen sus herramientas, para contar con información que facilite mejorar su gestión, el proceso de toma de decisiones, su estrategia competitiva y de esta forma alcanzar el aumento de la eficiencia empresarial; que garanticen la mejora continua de los procesos y su impacto en la sociedad.

La investigación científica ha llevado a que actualmente, la administración de costos tenga un enfoque mucho más amplio que el de los sistemas de costeo tradicionales, ya que no se ocupa sólo de cuánto cuesta algo, sino también de los factores que generan costos, como el tiempo del ciclo del producto, la calidad y la productividad de los procesos, generando información cualitativa y cuantitativa, interna y externa.

Todas las empresas se esfuerzan por tener una ventaja competitiva; para algunas, puede tratarse de costos bajos; para otras, puede ser las características únicas de sus productos o la alta calidad.

Resultados de la ciencia y la tecnología desde la gestión de los costos de la calidad en la Empresa de Materiales de Construcción de la Isla de la Juventud

En el mundo actual, la información suministrada a la gerencia desde el punto de vista de la Contabilidad de Gestión, debe estar basada en variables que posibiliten un seguimiento de la estrategia adoptada en función de alcanzar una ventaja competitiva en el mercado, lo que da origen a la necesidad de contar con información adicional a la aportada tradicionalmente por los sistemas de costos, para poder facilitar una eficaz gestión de la empresa, así como su adecuación a las exigencias externas impuestas por el mercado y en función de lograr un mejor control a partir del surgimiento de las nuevas tecnologías de gestión, antes mencionadas. (López, 2005)

Si se entiende por técnica de gestión aquellos procedimientos que se desarrollan para optimizar el uso de los recursos del ente para alcanzar un objetivo, no cabe duda de que las industrias están obligadas hoy a desarrollar y utilizar las más adecuadas para ser competitivas; la contabilidad de gestión debe ajustar sus procedimientos para reflejar la influencia de aquellos y permitir la adopción de las decisiones necesarias para una mayor competitividad. Por lo que hoy se hace necesario gestionar los costos con mayor eficiencia para lograr una mejor toma de decisiones empresariales. (Guerra y Martín ,2012).

La evolución de la Contabilidad de Gestión ha sido paralela al desarrollo de las organizaciones, que han considerado, a su vez, el contexto interno y externo con el objetivo de mejorar su posición competitiva. De esta manera, han surgido técnicas para optimizar la gestión, entre las que se distingue el control de la calidad, entendido como una estrategia competitiva diferenciadora (Zambrano et al. 2018).

Los costos de las actividades y de los procesos no se reportan en los estados financieros, pero conocerlos junto con sus causas fundamentales, reviste importancia crítica para las empresas, contribuyendo a la mejora continua, la administración de la calidad total, la administración de los costos ambientales, el mejoramiento de la productividad, influyendo por tanto en su posición competitiva.

La mejora continua y la eliminación de los desperdicios son dos de los principios fundamentales que gobiernan a un estado de excelencia en los procesos de manufactura, siendo la clave para permanecer en un ambiente competitivo a nivel mundial, debiéndose elaborar productos y servicios de conformidad con sus especificaciones. Ha reemplazado a las consideraciones de calidad aceptables del pasado, una filosofía de administración de la calidad total, en la cual los administradores se esfuerzan por crear un ambiente que permita a las organizaciones elaborar productos y servicios con cero defectos.

Establecer como objetivo la mejora de la calidad garantiza la obtención de grandes beneficios. La administración de costos da apoyo a este objetivo proporcionando información acerca de las actividades relacionadas con la calidad que agregan valor y cuáles no lo hacen y con los costos de calidad y la manera en que éstos cambian a lo largo del tiempo.

Un elemento esencial para lograr un adecuado programa de Control Total de la Calidad consiste en la identificación, análisis y uso de los recursos que se le asocian en todo el negocio. Estos son los costos de calidad, los cuales permiten evaluar los resultados y detectar las áreas que requieren mayor atención.

Los costos de la calidad forman parte del costo de producción y están presentes en los resultados de la organización. Sin embargo, generalmente, no se cuantifican por separado, lo que impide su adecuado control y análisis, dificultando tomar medidas correctivas y garantizar un adecuado proceso de toma de decisiones. (Zambrano et al, 2018)

Es importante conocer las clasificaciones de los costos de la calidad porque ayudan al análisis de este concepto, los mismos pueden clasificarse en cuatro categorías que sirven para identificar los componentes de los costos totales de la calidad, estás son: costos de evaluación, costo de prevención, costos de fallos internos y costos de fallos externos.

También pueden clasificarse como costos de conformidad (prevención y evaluación) y de no conformidad (fallos internos y externos). (Suárez et al., 2019, Zambrano et al., 2018).

Los costos de la calidad se gestionan en la Contabilidad de gestión y en la Contabilidad de Dirección Estratégica como fase superior en el desarrollo de la Contabilidad de costos, donde los informes de costos de la calidad, constituyen una de las vías para la formulación y comunicación de estrategias, para la definición de tácticas en su implementación, para el establecimiento de controles que contribuyen a la verificación del cumplimiento de los objetivos estratégicos (Guerra y Martín, 2012).

Para los directivos de las empresas, en especial las cubanas, se vuelve necesario el cálculo de los costos de calidad como elemento integrante del Sistema de Gestión de la Calidad, constituye un instrumento avanzado de gestión, que permitirá contribuir a una mejor toma de decisiones en la empresa.

Para poder determinar los costos de la calidad es necesario realizar un estudio detallado de la organización, de sus procesos, de sus actividades, del sistema de gestión de la calidad, del sistema de costeo que utilizan, o sea, hay que llevar a cabo un proceso de investigación mediante la aplicación de técnicas y medios que permitan recopilar toda la información necesaria para el trabajo a desarrollar.

En este trabajo se presentan los resultados preliminares del estudio realizado en la Empresa de Materiales de la Construcción de la Isla de la Juventud sobre la gestión de los costos de la calidad, a partir de un procedimiento diseñado en el año 2021.

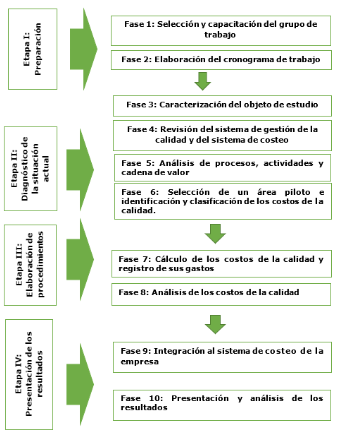

El procedimiento que consta de cuatro (4) etapas a las que se asocian una serie de fases que permiten llegar a la meta de cada etapa definida, como se muestra a continuación en la (Figura 1)

Fuente: los autores

Fuente: los autoresFig. 1 - Procedimiento para el cálculo de los costos de la calidad en la Empresa de Materiales de Construcción de la Isla de la Juventud.

La investigación está en desarrollo y se ha podido realizar la primera etapa, seleccionándose un grupo de trabajo conformado por compañeros del área económica, de producción, de calidad, de la dirección, con los cuales se han desarrollado encuentros para su capacitación, entregado materiales de estudio y además se confeccionó un cronograma de trabajo

Se inició la etapa de diagnóstico, revisándose las normativas existentes, los documentos afines al tema de la empresa, se han realizado entrevistas al personal del área económica, del sistema de calidad y a la dirección, arrojando los siguientes resultados preliminares:

La empresa se organiza por procesos, los mismos se definen y clasifican de la siguiente manera: procesos estratégicos (Gestión Planificación estratégica, Gestión de la Calidad y Gestión de riesgo), procesos calves (Gestión de los Materiales de Construcción, Gestión de la Comercialización de Materiales de Construcción y Gestión ambiental), y procesos de apoyo (Gestión de compra y suministro; Gestión de los recursos humanos; Gestión económico -financiero; Gestión de mantenimiento Industrial, Inversiones y Equipos y la Gestión energética ), no se encuentran identificados de forma clara los subprocesos.

Se pudo constatar que aún y cuando se detallan los procesos de la entidad no se tienen definida la cadena de valor.

El sistema contable existente en la empresa es el VERSAT Sarasola, el cual no aporta datos que permitan tratar los costos de calidad, los mismos quedan ocultos dentro los costos de producción, de esta forma se desconocen estos costos e impide a la dirección tener un conocimiento real de situaciones financieras que pudieran estar ocasionadas por los mismos, y tomar decisiones adecuadas para el mejoramiento continuo de procesos y productos.

La misma cuenta con un Sistema de costos por procesos, donde se utilizan los métodos tradicionales para la asignación de los costos indirectos; la misma no cuenta con procedimientos que permitan ofrecer a la dirección información relacionada con la calidad, no aporta datos, ni facilita el cálculo de los costos de la calidad.

Desde el año 2012 cuenta con un Sistema de Gestión de la Calidad certificado por el cumplimiento de los requisitos de la Norma ISO 9001:2008; a inicio del 2017 inician con la aplicación del Sistema de gestión integrado basado en la Norma ISO 9001:2015. A pesar de contar con dicho sistema; se constató que el estado de la gestión de la calidad es desfavorable, no se realiza evaluación de la eficiencia en la gestión de la calidad en la producción; no se determinan los costos de la calidad lo que imposibilita llamar la atención sobre aquellos procesos y actividades; que permita la mejora continua de la entidad.

Conclusiones

El estudio realizado permite concluir lo siguiente:

Los estudios de ciencia, tecnología y sociedad (CTS) están conformados por una diversidad de programas de colaboración multidisciplinar que generan conocimientos y que se ponen al servicio de su entorno social, ambiental, cultural y también económico, como condicionante de la calidad de vida de la sociedad y de su desarrollo, por ende los sistemas productivos no deben estar ajenos a los avances científico - técnicos, su aplicación adecuada permite contribuir a la mejora continua de los procesos, de los productos y servicios, lograr mayor eficiencia y productividad, influyendo en su competitividad.

Las ciencias contables, encargadas de procesar toda la información económico - financiera, útil para el proceso de toma de decisiones en las organizaciones, en su evolución se relaciona directamente con el avance alcanzado por ellas en diferentes etapas, por lo que no pueden estar ajenas al desarrollo que alcanzan la ciencia y la tecnología, en particular la Contabilidad de Gestión que ha demostrado ser una ciencia social.

Se pudo corroborar que el uso de la ciencia y la tecnología en la gestión de los costos, particularmente de los costos de la calidad contribuyen a alcanzar mejores resultados en las organizaciones

La primera etapa de la investigación que se realiza en la Empresa de Materiales de la construcción de la Isla de la Juventud, realizada con el uso de métodos y técnicas científicos, demostró la existencia de deficiencias en la determinación y control de los costos de la calidad que pueden resolverse con el diseño de un procedimiento para esos fines.