Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana jul.-dic. 2018

ARTÍCULO ORIGINAL

Los costos de calidad: su relación con el sistema de costeo ABC

Quality Costs: Its Relationship with the ABC Costing System

María Inés Zambrano Zambrano, Vicente Félix Véliz Briones,I Elvira Armada Trabas, Mirian López RodríguezII

IUniversidad Técnica de Manabí, Ecuador.

II Universidad de La Habana, Cuba.

RESUMEN

El control de los costos constituye una política trascendental en cualquier institución, debido a que facilita la determinación real de un servicio, proceso o producto. Se promueve mediante la aplicación de sistemas que están en función de los distintos tipos de actividad y pretenden mejorar la posición competitiva. Los costos de calidad, por su parte, son conformados por la unión de diversos recursos que se utilizan para garantizar esta última. En tal sentido, el objetivo del presente trabajo consistió en demostrar la relación que mantienen los costos de calidad y el sistema basado en actividades (ABC por sus siglas en inglés). Para ello, se realizó un estudio de la bibliografía especializada en el tema y de algunas experiencias también vinculadas a él. Finalmente, los resultados obtenidos permitieron constatar que el sistema en cuestión es el idóneo para el cálculo adecuado de los costos de la calidad.

Palabras clave: clientes, servicios, utilidad.

ABSTRACT

The control of costs is a transcendental policy in any organization, because it facilitates the real determination of a service, process or product. It is promoted through the application of systems that are based on the different types of activity that are developed and aim to improve the competitive position. On the other hand, the costs of quality are made up by the union of diverse resources that are used to guarantee it. The objective of this work was to demonstrate the relationship between quality costs and the activity-based system (ABC). For this, a study of the specialized bibliography on the subject and of some experiences also linked to it was carried out. Finally, the results obtained allowed to verify that the system in question is the ideal one for the adequate calculation of the costs of the quality.

Keywords: clients, services, utility.

INTRODUCCIÓN

El control de costos es una política muy importante en cualquier actividad institucional, ya que facilita la determinación real de un servicio, proceso o producto. La contabilidad de gestión es la encargada de su cálculo como indicador económico, el cual se lleva a cabo mediante la aplicación de sistemas que están en función de los tipos de actividad que se desarrollan en las entidades.

La evolución de la contabilidad de gestión ha sido paralela al desarrollo de las organizaciones, que han considerado, a su vez, el contexto interno y externo con el objetivo de mejorar su posición competitiva. De esta manera, han surgido técnicas para optimizar la gestión, entre las que se distingue el control de la calidad, entendido como una estrategia competitiva diferenciadora.

Son varios los recursos que se emplean para garantizar la calidad, los cuales, en conjunto, conforman los llamados "costos de calidad". Con el surgimiento de las tecnologías de gestión, se han manejado procedimientos que permiten el control de los recursos utilizados por ellas, como parte de la evolución de los costos en función del desarrollo de las organizaciones. Tal es el caso del sistema de costos basado en las actividades (ABC por sus siglas en inglés). Este debe centrarse en el cliente, en la rentabilidad de los productos, e identificar las oportunidades para la mejora de los procesos. Asimismo, debido a las tasas de actividad predeterminadas que se utilizan, los costos asignados no son, necesariamente, iguales a los costos reales.

En tal sentido, este método de costeo se ha adoptado por varias razones:

" La necesidad de identificar márgenes de utilidad por producto debido a la alta competitividad.

" El aumento de la complejidad de los negocios y la diversidad de productos.

" La veloz automatización de las empresas. Los costos indirectos alcanzan el 50 % del costo total.

" El acortamiento del ciclo de vida de los productos debido al cambio tecnológico, lo que ha reducido el periodo de corrección de los errores de costos.

" La necesidad de detectar actividades que no agregan valor al producto.

" La reducción de los costos de desarrollo y de la operación de sistemas de costeo que dan seguimiento a muchas actividades.

Por otra parte, el modelo de costos de calidad "Planificación de Recursos Empresariales" (ERP por sus siglas en inglés), relacionado con el sistema de control de las operaciones de la empresa y enfocado en la mejora continua, requiere un alto grado de exactitud de la información, además de que sea oportuna y detallada, particularidades a las que contribuye el sistema ABC, debido a las características de sus procedimientos.

Atendiendo a los aspectos referidos, el objetivo del presente trabajo consiste en demostrar la relación que existe entre los costos de la calidad y el modelo ABC. Para ello, se ha realizado un estudio de la bibliografía especializada en el tema y de algunas experiencias también vinculadas a este. Los resultados obtenidos permitieron constatar que el modelo en cuestión es el idóneo para el cálculo adecuado de los costos de la calidad.

1. La calidad como estrategia competitiva

La calidad constituye objetivo y referencia en cualquier actividad desarrollada en las empresas, rasgo que la ha convertido en una herramienta de gestión avanzada que ha permitido a las organizaciones alcanzar importantes resultados al ubicarlas en el mercado. De esta manera, se considera como uno de los pilares básicos de la administración actual, por lo que el control total de la calidad es fundamental (Douchy, 1988).

Teniendo en cuenta el entorno donde se ha fortalecido la competencia, las empresas realizan esfuerzos para lograr mejoras que les permitan mantenerse en el mercado y ofrecer productos y servicios de mayor calidad al menor costo posible, que además se correspondan con las necesidades del cliente. Ello significa que se deben identificar y eliminar las causas de los errores en los procesos, mediante la reducción de costos y logrando la existencia de una cantidad de unidades del producto disponible que posibilite el cumplimiento de los plazos de entrega a los clientes. Según Crosby, Evans y Cowles (1990), el propósito de la calidad consiste en eliminar todo aquello que se considera deficiente y evitar su reaparición, aspecto que se ha convertido en una de las ideas rectoras de su gestión.

Por otra parte, existen varias definiciones del término "calidad", resumidas del siguiente modo por la Asociación Española de Contabilidad y Administración de Empresas (AECA) (1995):

" Consiste en la satisfacción de las necesidades de los clientes con los mínimos costos.

" Se relaciona con los empleados, proveedores y el entorno en el que se desenvuelve la empresa.

" Consiste en hacer bien el trabajo, sin fallos, desde el diseño hasta el servicio posventa. Debe pasar por todas las etapas del proceso de creación de valor (producción, comercialización y administración).

Un elemento esencial para lograr un adecuado programa de control total de la calidad consiste en la identificación, análisis y uso de los recursos que se le asocian en todo el negocio. Estos son los costos de calidad, los cuales permiten evaluar los resultados y detectar las áreas que requieren mayor atención.

2. Los costos de calidad

Los costos de la calidad forman parte del costo de producción y están presentes en los resultados de la organización. Sin embargo, generalmente, no se cuantifican por separado, lo que impide su adecuado control y análisis y dificulta las posibles medidas correctivas y el proceso de toma de decisiones.

Diversos autores consideran como muy importante la identificación de los costos asociados a la calidad. Juran (1995) propone, entre los aspectos necesarios para llevar a cabo su evaluación, el costo de la baja calidad, o sea, aquellos gastos en los que no se hubiera incurrido si la calidad fuera perfecta.

Por otra parte, el tema de los costos se vincula a los recursos económicos que se utilizan para poder obtener una determinada calidad y mantenerla, así como a aquellos que resultan del hecho de no poseerla o perderla. En tal sentido, los autores consultados utilizan cuatro categorías para clasificarlos: costos de prevención, de evaluación, de fallos internos y de fallos externos. Su análisis permite determinar cómo disminuye el costo por concepto de errores, tanto internos como externos, al incrementarse la calidad.

Atendiendo a estas cuestiones, es posible afirmar la importancia que supone considerar, dentro de los sistemas de costo, el control y análisis de los costos de calidad, ya que los sistemas tradicionales, por ejemplo, ERP, presentan limitaciones relacionadas con el manejo y registro de la información, de manera que, tal como se refirió previamente, los métodos que más se adecuan a ello son los basados en las actividades. Para entender la relación de ambos costeos, se presenta la figura 1.

3. Sistemas de costeo basado en las actividades

Los sistemas de costo brindan información útil para el proceso de toma de decisiones y la medición del cumplimiento de los objetivos estratégicos de la organización, de ahí la importancia de su adecuada implementación, para lo cual es fundamental la selección del método de cálculo para garantizar la obtención de la información necesaria para la gerencia.

Existen sistemas de costeo, por ejemplo, los de costo por órdenes y procesos, que fueron elaborados en otra etapa del desarrollo de las organizaciones y con otros objetivos, dirigidos a facilitar decisiones poco complejas donde existían estructuras muy jerarquizadas. Estos se han convertido en obsoletos, ya que han surgido nuevos procedimientos que facilitan la información adecuada en el contexto actual.

Hoy, el modelo ABC es uno de los sistemas más desarrollados. Se basa en el supuesto de que las actividades son las que consumen los recursos para elaborar un producto o brindar un servicio, de modo que se utiliza, fundamentalmente, para lograr una asignación más adecuada de los costos indirectos, factor que apoya la mejora de los resultados del control de la gestión empresarial.

En este procedimiento, es vital la adecuada identificación de las actividades y su ubicación dentro de los procesos que agregan valor, para garantizar que la organización trabaje eficientemente y con el propósito de ofrecer respuesta a las exigencias que le imponga el mercado. También es esencial conocer los factores que causan esas actividades y los que pueden enfocarse hacia la mejora de la calidad, así como caracterizar los procesos y productos, reducir plazos y disminuir costos. Por eso, este sistema se asocia, definitivamente, al control de los costos de calidad, siendo un método que permite el perfeccionamiento de las operaciones, el apoyo a las mejores decisiones y el análisis de impactos a través del empleo de factores financieros y no financieros (como un sistema de medición) y mediante costos complejos que deben asignarse a los productos y forman parte de su cadena de valor.

El método consiste en la asignación de los gastos indirectos de fabricación a los productos, mediante los siguientes pasos:

" Identificación y análisis de las diferentes actividades y de sus inductores.

" Asignación de los costos correspondientes a cada actividad.

" Selección de las medidas de actividad que mejor expliquen el origen y la variación de los gastos indirectos de fabricación.

A continuación, se expone un ejemplo que permite observar la diferencia entre el costeo tradicional y el ABC.

La Empresa de Facturación XYZ proporciona servicios de cuenta y de impresión de facturas y desea tercerizar los segundos. Para ello, se conoce que el departamento principal posee dos tipos de clientes: residenciales y comerciales. Para tomar la decisión, se cuenta con la información que se presenta en la tabla 1.

Por otra parte, bajo el método tradicional de una tasa predeterminada, se obtienen los rubros que se exponen en la tabla 2.

Por otro lado, a partir del método ABC, se puede mostrar el diagrama de proceso de las actividades del Departamento de Facturación (figura 2).

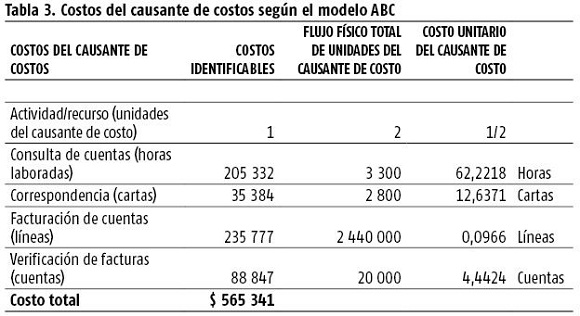

A continuación, se muestran los costos identificables y los flujos físicos de unidades que causan el costo (figura 3).

Finalmente, a partir de la información contenida en las figuras 1, 2 y 3, se aplica el modelo ABC (tablas 3, 4 y 5).

Como se puede observar, este sistema permite un mejor control de los costos indirectos por productos, incluso en el nivel de la actividad. Por ello, permite la identificación y el control de los costos asociados a la calidad, relacionada, a su vez, con los empleados, proveedores y con el entorno en que se inserta la empresa, de modo que se asegura la contribución al proceso de toma de decisiones.

CONCLUSIONES

Tras el estudio realizado, es posible arribar a las siguientes conclusiones:

" El control de la calidad contribuye a la satisfacción de las necesidades de los clientes con los mínimos costos, sobre todo si el trabajo es desarrollado adecuadamente en todas las etapas del proceso de creación de valor (producción, comercialización y administración).

" El cálculo del costo de la calidad es fundamental para mantener el control de los recursos.

" El sistema de costeo ABC constituye el método idóneo para el cálculo del costo de la calidad.

REFERENCIAS BIBLIOGRÁFICAS

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA) (1995): "Principios de Contabilidad de gestión. Costes de calidad", Madrid.

CROSBY, L.; K. EVANS y D. COWLES (1990): "Relationship Quality in Services Selling: An Interpersonal Perspective", Journal of Marketing, vol. 54, n.o 3, Chicago, pp. 68-81.

DOUCHY, J. M. (1988): Hacia el "Cero Defectos" en la empresa. De la calidad global (TQC) a los círculos de calidad, Tecnologías de Gerencia y Producción, Madrid.

HELOUNI, R. (1999): Manual de costos de calidad. Su análisis, tratamiento en la información contable pensando en la gestión con enfoque normativo y empresario, Ediciones Macchi, Buenos Aires.

JURAN, J. M. (1995): Critical Evaluations in Business and Management, Routledge, Londres.

Recibido: 5/9/2017

Aceptado: 20/1/2018

María Inés Zambrano Zambrano, Universidad Técnica de Manabí, Ecuador, Correo electrónico: mariazambrano@utm.edu.ec

Vicente Félix Véliz Briones, Universidad Técnica de Manabí, Ecuador, Correo electrónico: vicenteveliz@utm.edu.ec

Elvira Armada Trabas, Universidad de La Habana, Cuba, Correo electrónico: elviraarmada@fcf.uh.cu

Mirian López Rodríguez, Universidad de La Habana, Cuba.