Serviços customizados

Serviços customizados texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

El desarrollo y evolución del movimiento cooperativo han estado en correspondencia con las necesidades de las sociedades en las que se enmarcan y, en dependencia, además de los tipos de cooperativas y el alcance a los diferentes sectores de la economía. Odriozola Guitart y Palma Arnaud (2018) consideraron el cooperativismo como una alternativa empresarial en la actualidad para el desarrollo de las naciones, dado los principios en que se sustentan. En los momentos actuales, no cabe duda sobre la necesidad que existe de que las cooperativas funcionen de manera armónica y que se relacionen con las restantes formas de gestión en Cuba.

Además, se requiere que su concepción esté encaminada al mejoramiento de las localidades en que se enclavan para contribuir al desarrollo social. Autores contemporáneos como Rodríguez Musa et al. (2016), Piorno Garcell et al. (2017), Odriozola Guitart y Palma Arnaud (2018), Pittman (2018), Piñeiro Harnecker (2020), Núñez Llerena et al. (2021), Garteiz Aurrecoa (2016) y Marín de León et al. (2021) han analizado las particularidades de la gestión empresarial cooperativa en ejes específicos de actuación como el impacto económico-social, el medioambiente y su institucionalidad.

Por otro lado, independientemente de que en el mundo el funcionamiento de las cooperativas no es nada nuevo, en el caso de Cuba, hasta finales de 2012, la experiencia que existía era exclusiva en cooperativas agropecuarias como las Cooperativas de Créditos y Servicios, las Cooperativas de Producción Agropecuarias y las Unidades Básicas de Producción Cooperativa. Es por esto que el caso de Cuba es particular debido a que hasta hace solo una década el término cooperativa era sinónimo de agricultura. La actualización del modelo económico y social concibió importancia a estas formas de gestión, priorizando las que ofrecieran soluciones al desarrollo del país y sus territorios. De esta manera, se amplió el alcance de estas asociaciones hacia otros sectores económicos estratégicos.

En el 2014, se constituyeron las primeras cooperativas de servicios profesionales de contabilidad. Se encuentran actualmente en funcionamiento cinco cooperativas de este tipo, agrupadas en las provincias de Villa Clara y en La Habana, estas son:

Cooperativa no agropecuaria contadores Doctor Enrique Rodríguez Corominas (Coopsep)

Cooperativa no agropecuaria Procura

Cooperativa Ambar Servicios Profesionales

Cooperativa no agropecuaria de gestión empresarial integral (Gesin)

Cooperativa no agropecuaria de teneduría y gestión (Acerco)

En estas asociaciones, la prestación de los servicios no se ejecuta de manera planificada, sino de manera empírica, lo que se constata a través de la realización de entrevistas a miembros de estas cooperativas. Entre las causas de este hecho, se destacan las siguientes:

Socios con probada experiencia profesional, pero provenientes de diversos sectores de la economía, lo que conlleva a que existan diversas formas de hacer y no se consolide una cultura organizacional.

Carencia de información documentada para evidenciar el alcance de la ejecución del servicio y su influencia en los niveles de satisfacción de los clientes.

No se proponen métodos alternativos, ni pautas para llevar a cabo la prestación de los servicios ante las desviaciones.

No se tiene en cuenta el sistema de contabilidad implementado por el cliente, ni se concibe su rediseño o actualización.

Escasa interrelación del servicio con el control interno.

Este escenario permitió afirmar que es necesaria la concepción de un procedimiento que integre las fases o etapas de los servicios contables que prestan estas cooperativas y, de esta manera, establecer la información documentada que facilite el trabajo al socio ejecutor. Por tanto, el objetivo de esta investigación es: Diseñar un procedimiento para la prestación de los servicios contables por las cooperativas no agropecuarias en Cuba para favorecer su gestión.

Materiales y métodos

Para el diseño del procedimiento, se tuvieron en cuenta los siguientes métodos de investigación científica.

Entre los métodos teóricos, se aplicó el método comparativo para establecer los efectos de las normativas existentes en el país y su incidencia en el sector cooperativo, con vistas a incluir las principales normativas de obligatoria observación por los ejecutores de los servicios de contabilidad. Los procedimientos de análisis-síntesis e inductivo-deductivo se emplearon para tener una mayor comprensión de la naturaleza del objeto de estudio y establecer insuficiencias; esto permitió arribar a conclusiones sobre la problemática que se identifica. El método histórico-lógico se utilizó para comprender la evolución del cooperativismo y su comportamiento en el escenario cubano contemporáneo.

Como método empírico, se aplicó la revisión de documentos al consultar fuentes oficiales de los organismos rectores de la economía en Cuba. Además, se estudió la contratación de los servicios contables y los informes mensuales donde se plasman los resultados del trabajo realizado por los socios de las cooperativas. La entrevista se empleó para diagnosticar el estado actual de la ejecución de los servicios contables que prestan estas organizaciones.

Resultados y discusión

Autores como Rojas (2018), Freeman et al. (2020) y Crespo García et al. (2020) han concebido procedimientos para procesos contables internos que son los que más abundan en la literatura, dado que toda entidad económica debe contar con un sistema contable donde registrar los hechos económicos y, sobre la base de estos, llevar a cabo el proceso de toma de decisiones. Además, Gelashvili et al. (2020) analizan económica y financieramente las empresas sociales, pero de igual manera, el estudio es hacia lo interno de estas entidades y no como la tercerización de un servicio.

A través de entrevistas a socios de las cinco cooperativas no agropecuarias que prestan servicios de contabilidad en Cuba, se confirma que solo en el caso de la cooperativa Coopsep de la provincia de Villa Clara existe un antecedente cercano a esta investigación, al poseer un sistema de gestión de calidad. En el caso del proceso de prestación de servicios, poseen definidos los objetivos, el tratamiento a los servicios no conformes y la medición de la satisfacción del cliente. Sin embargo, no se puntualiza cómo llevar a cabo la prestación de los servicios contables al concebirse de manera general.

Las consultorías que prestan servicios contables en Cuba se caracterizan por poseer implementados sistemas de gestión de calidad para sus procesos de prestación de servicios de manera general. Los servicios contables poseen procedimientos generales que se desglosan por cuantos procedimientos o instrucciones específicas sean necesarias. En el caso de las cooperativas que se dedican a esta actividad en Cuba, resulta insuficiente el tratamiento científico en este proceso, por lo que se introduce la necesidad de incluir en su prestación de servicios aspectos que las distingan de estas consultorías, como principales competidores en el país.

Para la elaboración del procedimiento, se tomaron como base los elementos teóricos y legales relativos a la gestión de la contabilidad. También se analizaron las condiciones y las características generales en las que se desenvuelven las cooperativas no agropecuarias que prestan servicios contables en Cuba.

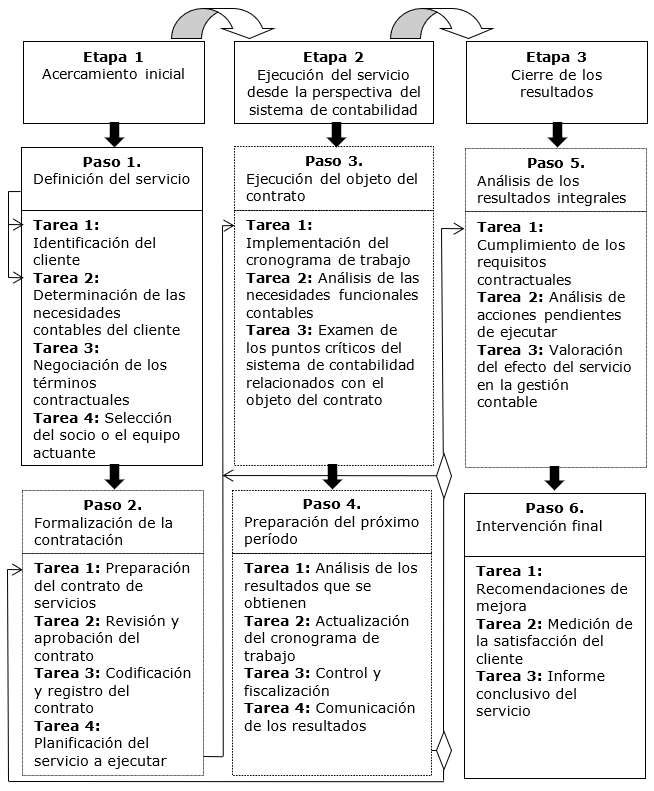

Se consideró el diseño de un procedimiento que pudiera ser implementado por estas organizaciones, el que se compone por tres etapas, cada una conformada por dos pasos y estos se desagregan en tareas. Entre las particularidades del procedimiento, se destacó que los pasos dos y cinco se deben desarrollar en su totalidad en el domicilio legal de la cooperativa no agropecuaria sin la intervención del cliente. Además, los pasos tres y cuatro se resaltaron por ser los críticos en el proceso de prestación de servicios; de su correcta ejecución dependerá en gran medida la satisfacción percibida por los clientes. La figura 1 muestra el orden lógico y la composición del procedimiento.

La descripción de las etapas que incluyó el procedimiento se muestra a continuación.

Etapa 1: Acercamiento inicial

Esta etapa constituyó el pilar del procedimiento y su objetivo es sentar las bases para que la ejecución del servicio se realice conforme a las normas vigentes. Se concibió para que ocurra mayormente en el domicilio legal de la cooperativa pues se establece cómo organizar y planificar el servicio que se llevará a cabo.

Paso 1. Definición del servicio

Su objetivo es definir los elementos básicos e identificar las necesidades iniciales del cliente en correspondencia con el objeto social aprobado de la cooperativa.

Tarea 1: Identificación del cliente

Este constituye el primer acercamiento entre el prestador y el cliente y ocurre como resultado de la gestión de comercialización de cada integrante de la cooperativa.

Esta evaluación inicial puede dar como resultado la no identificación de una necesidad de intervención contable en la entidad. En este caso, el socio que lo determine procederá a socializarlo con el resto de los asociados de la cooperativa para evitar acercamientos iniciales en el corto plazo con la misma entidad.

Cuando la solicitud proviene directamente de un cliente potencial o fidelizado, esta tarea no se ejecuta y se comienza a partir de la tarea dos.

Tarea 2: Determinación de las necesidades contables del cliente

Generalmente, el cliente posee identificadas las brechas contables que existen en la entidad. Por eso, se debe determinar si esa necesidad requiere intervención o puede ser solucionada por el propio cliente sin necesidad de que se concerte un contrato con terceros. De considerarse necesario, esta tarea constituye el objeto del contrato, pero se especifica que, una vez que intervenga el socio actuante en el servicio, pueden determinarse otras necesidades y barreras contables que el propio cliente desconoce.

Tarea 3: Negociación de los términos contractuales

El proceso típico de negociación y contratación con un cliente potencial se inicia a partir de la tarea anterior y la posibilidad de oferta por parte de la cooperativa. Luego de que el cliente analice la oferta, se determina si el cliente está de acuerdo con ella.

De existir aspectos en desacuerdo, se procede a establecer una negociación para valorar de conjunto posibles modificaciones en lo referente a los aspectos incluidos en la oferta.

Tarea 4: Selección del socio o el equipo actuante

De ser aceptada la oferta y los términos contractuales, se procede a seleccionar a los socios que ejecutarán el servicio. Para ello se identifican dos variantes: cuando un cliente potencial solicita el servicio y cuando un socio de la cooperativa identifica un posible servicio.

Cuando un cliente potencial solicita el servicio: Para brindar el servicio con la calidad requerida, se debe partir de la disponibilidad de socios con la idoneidad requerida y la ausencia de conflictos de intereses con respecto a la entidad cliente. Esto puede tener como resultado la no aceptación del servicio debido a la no disponibilidad de socios para prestar el servicio con la calidad requerida o porque el servicio no está incluido en el objeto social de la cooperativa. En este caso, el socio a cargo de la actividad de control y fiscalización informa al cliente las causas por las cuales no se encuentra en condiciones de prestar el servicio que solicita. La selección del socio y demás miembros del equipo que prestarán el servicio se realiza por el socio a cargo de la actividad de control y fiscalización con el visto bueno del presidente de la cooperativa.

Cuando un socio de la cooperativa identifica un posible servicio: Para ello, solo se requiere que el socio a cargo de la actividad de control y fiscalización, de conjunto con el presidente de la cooperativa, emita el visto bueno para que el servicio se ejecute por el mismo socio que identificó el servicio. En caso de que se requiera la presencia de más de un socio para la ejecución, se tendrá en cuenta lo que se estipula en la primera variante.

Paso 2. Formalización de la contratación

Se ejecuta con el objetivo de formalizar las tareas y acciones que se desarrollan en el paso anterior y se lleva a cabo en su totalidad en el domicilio legal de la cooperativa. Sienta las bases para el desarrollo del servicio apegado a la legalidad de las normas cubanas.

Tarea 1: Preparación del contrato de servicios

Para elaborar el contrato de servicio, se tiene en cuenta la información recopilada en la etapa anterior. Esta tarea se ejecuta por el socio a cargo de la actividad de control y fiscalización de la cooperativa, el que tiene en cuenta la proforma de contrato de servicio de cada cooperativa.

Tarea 2: Revisión y aprobación del contrato

Una vez que se completa la proforma de contrato, se presenta al presidente de la cooperativa para que efectúe la revisión.

Si durante la revisión observa alguna deficiencia, le devuelve la proforma al socio a cargo de la actividad de control y fiscalización para que le realice las correcciones pertinentes. Luego que se realicen las adecuaciones necesarias, se verifica que hayan sido cumplidas satisfactoriamente.

Tarea 3: Codificación y registro del contrato

Aprobada la proforma de contrato, se codifica por el contador de la cooperativa, se emiten dos ejemplares y se presentan a la firma del presidente de la cooperativa. Por el volumen de contratos, se propone una codificación sencilla que incluya un número consecutivo seguido del año que se trate. El formato debe ser el siguiente: Número consecutivo / Año actual.

Los ejemplares firmados se entregan al (los) socio(s) actuante(s), previo asiento en el Control de los contratos de servicio.

Tarea 4: Planificación del servicio a ejecutar

La planificación del servicio se ejecuta por parte del socio o los socios que se designen. Esta planificación responde a lo que se estipula en el contrato de prestación de servicios y se concreta en un cronograma de trabajo del servicio. Por ello se propone que, al inicio del servicio y al cierre de cada mes, se conforme este cronograma con las actividades específicas a desarrollar y se valide de conjunto con el cliente. Esto permitirá que se incluyan imprevistos y nuevas necesidades del cliente y den seguimiento a las acciones que se ejecutan, delimiten responsabilidades y valoren el avance e impacto del servicio.

Etapa 2: Ejecución del servicio desde la perspectiva del sistema de contabilidad

Esta etapa se concibió con el objetivo de que se ejecute el servicio desde la perspectiva del sistema de contabilidad a través del uso de las normas legales. Esto incide puntualmente en la razonabilidad de las cuentas contables del cliente y permite identificar y solucionar barreras contables no identificadas previamente. Es la etapa más importante pues de su correcto desarrollo dependen, en gran medida, los resultados y el impacto del servicio y, con estos, la satisfacción del cliente.

Paso 3. Ejecución del objeto del contrato

Este paso constituye el objeto real del contrato y su objetivo es vincular las deficiencias que se detecten con soluciones integrales desde el punto de vista del sistema de contabilidad.

Tarea 1: Implementación del cronograma de trabajo

Se implementa el cronograma de trabajo inicial. Al cierre de cada mes, se realizan correcciones por las desviaciones que se detectan. Dicha acción debe ser conciliada con el cliente e incluye modificaciones al sistema de contabilidad que se proponen por los socios actuantes. Esta tarea depende, en gran medida, de la preparación y la experiencia de los ejecutores del servicio para el desarrollo del objeto del contrato.

Tarea 2: Análisis de las necesidades funcionales contables

Estas necesidades se conforman por los aspectos organizativos y de control interno necesarios y que inciden en el correcto tratamiento al objeto del contrato y su relación con las restantes estructuras de la entidad. Incluyen, entre otros:

Plan técnico-económico

Completamiento de la plantilla

Plan de prevención de riesgos

Fluctuación laboral

Satisfacción del cliente interno

Sistema de atención al hombre

Capacitación de los trabajadores

Manual de contabilidad y de costo

Manual de funcionamiento interno

Flujograma de la información interna y externa

Coordinación entre áreas

Acciones de control

Se especifica que, según las características de cada entidad, pueden incluirse otras que se determinen que influyen en el objeto del contrato.

El socio actuante, de conjunto con los trabajadores del Departamento o Área de Contabilidad del cliente, debe identificar y evaluar la mayor cantidad de estas necesidades, pues se considera que influyen directamente en la gestión contable. La evaluación inicial que se realice debe someterse a análisis periódico por parte del cliente para determinar la variación del estado actual en relación con la situación deseada. Para ello se propone que se confeccione un plan de medidas que permita su seguimiento.

Tarea 3: Examen de los puntos críticos del sistema de contabilidad relacionados con el objeto del contrato

Los puntos críticos del sistema de contabilidad son todas aquellas intervenciones técnicas que inciden en la razonabilidad de las cuentas y en la organización y disciplina contable y que se relacionan con el objeto del contrato.

Relación de los puntos críticos:

Soporte documental de las transacciones y hechos

Datos de uso obligatorio de los modelos que se emplean

El nomenclador de cuentas contables y las subcuentas de uso obligatorio

El clasificador de objetos de gasto

Cuenta de contrapartida del hecho contable. Se enfatiza en la contrapartida como característica de la contabilidad, pues la intervención en una cuenta contable requiere, necesariamente, intervención en otra. Por tanto, en este procedimiento se incluye este hecho como aspecto esencial distintivo de los servicios a prestar por las cooperativas no agropecuarias

Los estados financieros

La calidad del registro contable

Las referencias cruzadas

La manipulación del software contable

El archivo de los documentos

Los informes de resultados

Las normativas legales

Luego del análisis cualitativo de cada punto crítico resulta conveniente emplear el escalamiento de Likert para organizar las necesidades de intervención según el diagnóstico que se realizó. Para ello, se recomienda la participación de todo el personal del Área o Departamento de Contabilidad y directivos seleccionados del Consejo de Dirección de la entidad.

Paso 4. Preparación del próximo período

Este paso se lleva a cabo con el objetivo de confirmar los resultados parciales de cada período de trabajo al comunicar al cliente las acciones que se ejecutaron y las que se deben realizar próximamente. Se caracteriza además por la vinculación formal de los directivos de la entidad cliente con los socios que ejecutan el servicio.

Tarea 1: Análisis de los resultados que se obtienen

Consiste en el análisis comparativo de las acciones que se proponen en el cronograma de trabajo con las que se ejecutan realmente. Se deben determinar las causas de los incumplimientos, así como los responsables. Permite que se tenga en cuenta para la planificación del próximo período de trabajo.

Tarea 2: Actualización del cronograma de trabajo

Se confecciona con las acciones a ejecutar en el próximo período contable. Posee como novedad que en él se incluyen como ejecutantes tanto los trabajadores de la entidad como los socios actuantes en la ejecución del servicio.

Tarea 3: Control y fiscalización

El informe que se presentará al cliente con los resultados y análisis realizados en las tareas anteriores debe entregarse en el domicilio legal de la cooperativa al socio que ejecuta las tareas de control y fiscalización para su supervisión. Los resultados de esta revisión se comunican a los socios actuantes para que cumplimenten las acciones correctivas de proceder. Para la realización de la supervisión del servicio, se proponen los elementos siguientes:

Planificación del servicio: Incluye el uso del modelo cronograma de trabajo, asuntos que se tratan, tiempo de ejecución.

Objetividad y resultados del trabajo: Incluye la profundidad y objetividad del trabajo, los métodos de trabajo, el enfoque y alcance, la pertinencia de los resultados y la adecuación del trabajo a las características de la entidad.

Uso y cumplimiento de las normativas contables vigentes: Incluye las referencias de las normativas vigentes, la suficiencia y comprobación de los documentos, datos y elementos informativos captados.

Conducta y profesionalidad: Incluye los criterios del cliente sobre el trabajo y conducta del equipo (imagen, conducta, profesionalidad y ética).

Interrelación del cliente con el servicio: Incluye la satisfacción percibida por el cliente con el servicio, las dudas, quejas o sugerencias del desarrollo del trabajo, el nivel de atención y cooperación del cliente con el equipo y los criterios sobre la continuidad del servicio o la necesidad de otros.

Es responsabilidad del socio a cargo de la actividad de control y fiscalización plantear si existe necesidad de acciones correctivas. Los socios actuantes deben garantizar el cumplimiento de los señalamientos antes de su presentación al cliente.

Tarea 4: Comunicación de los resultados

La comunicación de los resultados se realizará con una periodicidad mensual y se debe hacer corresponder, además, con los requisitos del contrato.

Participan en este acto todos los trabajadores con funciones inherentes a la contabilidad. Pueden participar, además, miembros del Consejo de Dirección de la entidad que se designe. Debe realizarse esta acción el último día laborable de cada mes y que coincida con la entrega de la factura mensual del servicio contratado.

Etapa 3: Cierre de los resultados

Esta etapa se concibe con el objetivo de preparar el cierre del servicio por cumplimentarse el plazo de ejecución. Los pasos y tareas que se incluyeron se han conformado para proporcionarle al cliente un resumen de las intervenciones contables realizadas. Además, para la cooperativa constituye evidencia de la satisfacción del cliente y de los cambios que se introdujeron en el proceso contable del cliente.

Paso 5. Análisis de los resultados integrales

Este paso se ejecuta en su totalidad en el domicilio legal de la cooperativa pues se realiza con el objetivo de determinar si se cumplieron los requisitos y expectativas del cliente antes de ejecutar las acciones finales que se definen en el paso seis. Se enfoca en analizar si los aspectos contractuales se cumplieron, la determinación de las deficiencias que no se solucionan y valoración del impacto del servicio.

Tarea 1: Cumplimiento de los requisitos contractuales

Esta tarea se ejecuta de conjunto entre el socio actuante, el socio a cargo de la actividad de control y fiscalización y el presidente de la cooperativa. En esta reunión, se compara lo establecido en el objeto del contrato y los resultados mensuales que se despachan al cliente para verificar el cumplimiento de los requisitos que se contrajeron formalmente. Se apoya en las supervisiones mensuales desarrolladas. Este análisis corresponde al impacto directo del servicio e incluye, además, de la satisfacción respecto al cumplimiento del objeto del contrato, los recursos metodológicos que se emplearon, el estilo de comunicación y la retroalimentación entre ambas partes y la evaluación de la situación de los puntos críticos de la contabilidad.

Tarea 2: Análisis de acciones pendientes de ejecutar

Se deben determinar las causas por las que al término del servicio existan insuficiencias detectadas previamente pendientes de solución. La determinación de estas acciones se obtiene del análisis del cumplimiento del cronograma mensual que se despacha con el cliente, además del estado de las necesidades funcionales. De esta manera, se determina el impacto indirecto del servicio que se relaciona, además con el grado de aprovechamiento de la presencia de los socios de la cooperativa en la entidad cliente.

Tarea 3: Valoración del efecto del servicio en la gestión contable

Se refiere al efecto que ha tenido el servicio en las competencias laborales de los trabajadores y en el funcionamiento organizacional relativo a la contabilidad. Se relaciona directamente con la opinión de las restantes áreas de la entidad respecto a la gestión contable. Esta evaluación la realiza el equipo actuante y se propone a revisión por el socio que ocupa las funciones de control y fiscalización.

Paso 6. Intervención final

Este paso se concibió con el objetivo de preparar la última intervención en el cliente y proporcionarle las consideraciones y las recomendaciones finales que debe observar para el mantenimiento de los resultados que se alcanzan.

Tarea 1: Recomendaciones de mejora

Las recomendaciones de mejora se basan en las conclusiones de las tareas del paso anterior y se incluyen con carácter obligatorio en el informe conclusivo del servicio. Se enfocan en proponer acciones al cliente que no pudieron ser resueltas durante el tiempo de prestación de servicios. Además, se deben proponer técnicas y herramientas que guíen al cliente a su solución posterior.

Tarea 2: Medición de la satisfacción del cliente

La medición de la satisfacción del cliente con el servicio que recibe se realiza a través de una encuesta por un socio que se designe. Preferentemente, se elige a un socio que no participa directamente en la ejecución del servicio.

El socio encuestador, luego de visitar al cliente y obtener la encuesta debidamente realizada por el cliente, se la entrega al socio a cargo de la actividad de control y fiscalización. Este comunica al presidente de la cooperativa los resultados de dicha encuesta quien, de conjunto, de ser necesario, realizará el análisis puntual de la calificación.

Esta tarea se ejecuta antes del informe conclusivo pues, si se obtiene una calificación desfavorable, se incluirán en el informe los elementos que den respuesta a las insatisfacciones del cliente.

Tarea 3: Informe conclusivo del servicio

El informe conclusivo se redacta incluyendo hechos, resultados, opiniones y sugerencias fundamentadas por las evaluaciones mensuales que realiza el socio actuante. Su debate con el cliente constituye la última intervención a realizar que debe coincidir con la fecha de terminación del servicio, según el contrato de servicios.

El procedimiento diseñado constituye una herramienta útil de trabajo para ejecutar los servicios contables por las cooperativas no agropecuarias desde una visión más integral al identificar y dar tratamiento a las necesidades funcionales y los puntos críticos del sistema de contabilidad de cada cliente. La aplicación práctica del procedimiento posibilitará la identificación e intervención de las brechas contables de los clientes e influirá en la satisfacción de las entidades que reciben este tipo de servicios.