Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

Incorporar los componentes de incertidumbre y riesgo individual en los estudios de viabilidad de inversiones es un constructo teórico e instrumental discutido y demostrado en trabajos académicos y prácticos. Para Cuba las circunstancias actuales y futuras explican el carácter indispensable de este tratamiento en los análisis de inversiones que compulsen el desarrollo.

No obstante el perfeccionamiento en la política aprobada sobre el proceso inversionista cubano, quedan posibilidades no explotadas. Este trabajo dedica cuatro momentos fundamentales: primero; se enuncian los factores externos e internos que justifican con mayor fuerza que nunca la consideración del riesgo en los estudios de pre-inversión, segundo; caracterizar los conceptos de la incertidumbre y riesgo en estos tipos de estudios y algunas de las variables que mayor relación le aportan a estos, tercero; explicar el despliegue normativo de los análisis de pre-inversión en Cuba y los grados de incorporación del riesgo que en términos de procedimientos alcanzan y por último cuatro; aportar una propuesta de los autores acerca de las posibilidades que dan los actuales marcos analíticos para dotar mayor robustez a los estudios de pre-inversión.

CONDICIÓN DE PARTIDA PARA ASUMIR LA INCERTIDUMBRE Y EL RIESGO

Considerar la incertidumbre y el riesgo en los estudios de pre-inversión, tiene como uno de los factores claves la alta variabilidad de los precios en los mercados internacionales.

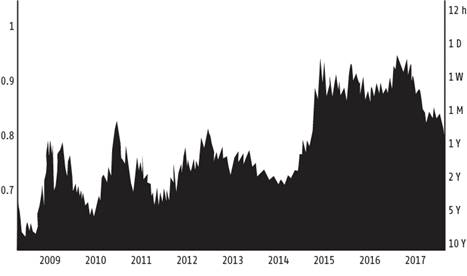

Muchos de los productos que son considerados referentes en los cambios de precios (commodities) y que definen una parte no despreciable de los que conforman la canasta de bienes exportables en las economías del Sur, presentan una marcada volatilidad. (Gráfico 1, 2, 3 y 4).

Estas oscilaciones internacionales se convierten en un primer «factor de advertencia» en los proyectos de inversión que pretendan fomentar la sustitución de importaciones, promover exportaciones o incrementar el valor añadido en los encadenamientos productivos generados para la economía doméstica.

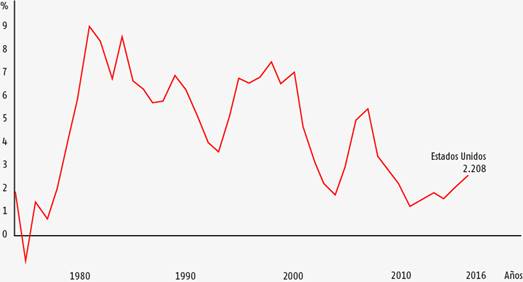

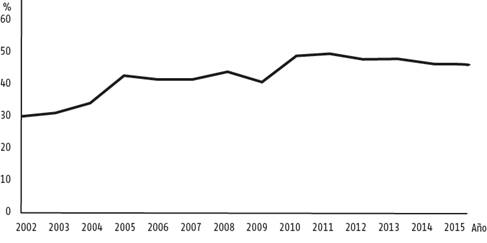

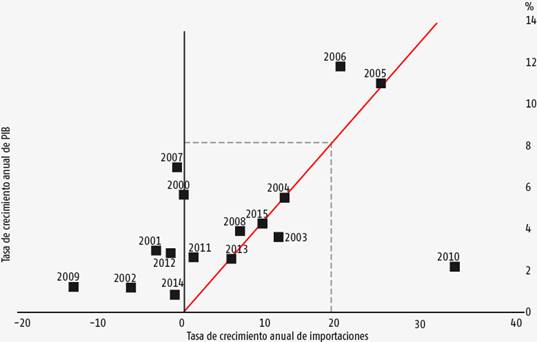

Un segundo factor muy relacionado con el anterior, es el persistente carácter abierto de la economía cubana (gráfico 5). De acuerdo con los análisis realizados en el último decenio, esta tasa alcanza valores cercanos al 45 % de forma persistente, multiplicando la incidencia de las fluctuaciones observadas en los mercados internacionales. Se mantiene la estructura pro-importadora que caracteriza el dinamismo económico cubano. En la década más reciente se ratifica la tendencia de demandar tasas de crecimiento en las importaciones cercanas a los dos puntos porcentuales para materializar un punto porcentual de crecimiento económico (gráfico 6).

Se produce así un círculo «vicioso» de causalidades, difícil de romper, salvo que no sea sobre la base de incrementar el desarrollo inversionista, para lo cual se requieren fortalecer y profundizar los análisis de la conveniencia de llevar adelante las inversiones, sin dejar de lado el entorno cambiante en dichos estudios, su posterior ejecución y puesta en explotación.

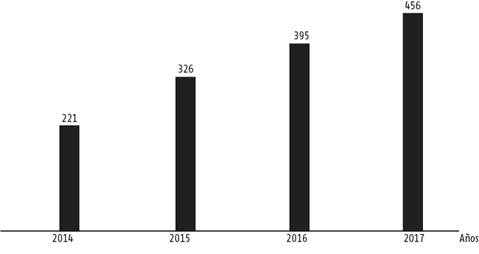

Como alternativa para la financiación de las inversiones, Cuba dinamiza con fuerza la atracción de capital extranjero para el fomento de inversión directa. Entre el 2014 y el 2017 la cartera de oportunidades de inversión con capital extranjero ha crecido de 221 proyectos en el 2014 hasta 456 (gráfico 7) presentadas en la Feria internacional de La Habana de noviembre 2017.

Al crecer la inversión extranjera directa en Cuba, crece también la complejidad en la determinación de los impactos en el efecto multiplicativo de la economía, y por ello se requieren continuar fortaleciendo las valoraciones de los componentes de riesgo que estas inversiones incorporan al dinamismo del país.

Lugar de los análisis de pre inversión en condiciones de incertidumbre y riesgo

Una inversión compromete recursos cuya recuperación demanda capacidad de espera. La disyuntiva radica en asumir en los estudios de viabilidad los factores ya explicados (apertura externa, dependencia importadora y volatilidad de los mercados externos), para lo cual hay que asumir el reto de transitar «de la certeza a lo ignoto».

En los estudios de pre-inversión, la certeza es aquel estadio de análisis al cual se ha estado más acostumbrado en trabajar, con la confianza de que los errores en los análisis, fruto de la falta de objetividad y/o profundidad de los estudios, podrían ser rectificados con recursos extraordinarios a libre disposición.

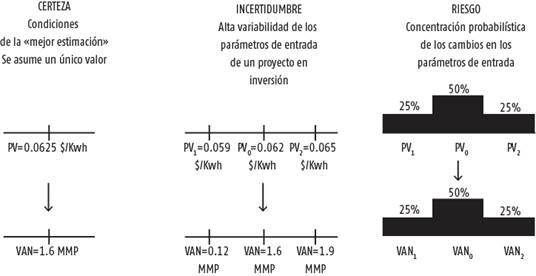

Se asume una disyuntiva decisional analítica en el que, el tránsito de la certeza a la incertidumbre y de esta al riesgo (gráfico 8), es posible llevarlo a cabo en función de un grupo de condiciones de partida.

Para el caso que se ilustra1 en el gráfico 8 los resultados de la viabilidad de un proyecto medidos en función del valor actual neto (VAN), estarían transitando desde un único estimado en condiciones de certeza, pasando por un intervalo de ocurrencia en condiciones de incertidumbre, hasta un recorrido probabilístico determinado para las circunstancias riesgosas preconcebidas.

La aceptación de incorporar componentes de riesgo (R) en el estudio de pre-inversión (EPI) estará determinada, al menos, por:

las condiciones del entorno nacional y externo;

la magnitud del costo de la inversión (CI); (CI ( (R

la capacidad financiera del que invierte (CF); (CF((R

el horizonte temporal (H); (H((R

Es lógico asumir que elevados niveles de inversión justifiquen invertir en presupuestos analíticos de decisión superiores (inciso b anterior) para considerar niveles más altos de riesgo implícito. Disponer, entonces de posibilidades financieras mayores a partir de la fortaleza económica de las entidades que lleven adelante inversiones (inciso c), permitirá aminorar el riesgo y, transitar en proyecciones futuras más extendidas en el tiempo también deberán admitir riesgo de mayor envergadura (inciso d).

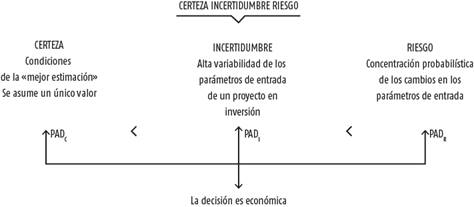

El tránsito de la certeza a la incertidumbre y de éste al riesgo está determinado en buena medida por criterios de naturaleza económica.

Para llevar a cabo los EPI se asumen presupuestos destinados al análisis de decisión (PAD) cuyas diferencias en sus montos estará vinculada a la complejidad del escenario futuro previsible, tal como lo muestra el gráfico 9.

El presupuesto del análisis decisional (PAD) y la profundidad del estudio indicarán superiores disponibilidades de recursos para poder reunir mayor nivel de información acerca de la futura inversión y su probable impacto esperado. De cualquier manera se requiere comprender que el costo adicional de transitar de la supuesta «mejor estimación» a la ausencia de valores únicos debe justificarse de modo suficiente.

Lugar del riesgo en marco normativo de inversiones en Cuba

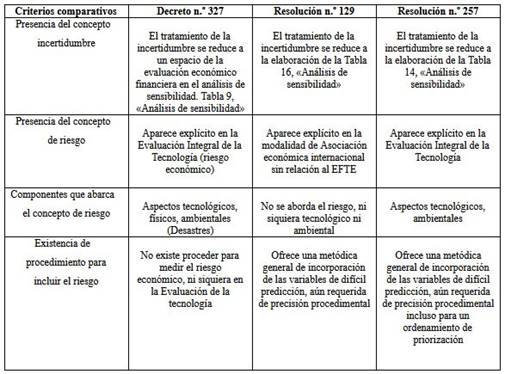

En Cuba actualmente el cuerpo normativo vigente relacionado con la realización de los EPI, incluye tres regulaciones:

el Decreto 327/20142 que reglamenta el proceso inversionista para las empresas de capital 100 % cubano;

la Resolución 129/20143 emitida por el Ministerio de Comercio Exterior y la Inversión Extranjera que regula los estudios de factibilidad para las diferentes formas de asociación con capital extranjero;

la Resolución 257/2017 emitida por el Ministerio de Economía y Planificación que regula las inversiones de cualquier forma de gestión localizadas en la zona especial de desarrollo del Mariel.

En cualquiera de estas comienzan a incorporarse elementos sobre la incertidumbre y el riesgo a considerar en los EPI, análisis que de forma resumida ofrece la Tabla 1. No obstante a ello, es insuficiente la norma en cuanto al cómo incorporar con mayor precisión elementos que eleven el rigor analítico para una decisión de mayor solidez y capacidad de maniobra.

La Resolución 129/2014 (R. 129) del MINCEX a pesar de ser anterior a otra de mayor rango jurídico (D. 327) ya establecía que, en cuanto a la incertidumbre, resultaba conveniente determinar la sensibilidad del negocio respecto a las principales variables que inciden en la rentabilidad del proyecto, especialmente de aquellas de difícil predicción. Añade esta norma además que «este análisis tiene como objetivo medir el máximo cambio o variación porcentual máxima que podría experimentar una variable sin dejar de hacer rentable el proyecto». Sin embargo no se formula en términos procedimentales el cómo materializar este objetivo. (El resaltado en negrita es de los autores de este trabajo).

Tampoco la Resolución 257/2017 del MEP, aún con su carácter reciente y la existencia de anexos a la misma que ofrecen ordenamientos de la información y los análisis a presentar en los estudios de pre-inversión, dejan resuelto el vacío instrumental ya referido en la Resolución 129 y el Decreto 327. No obstante advierte la necesidad de que con el análisis de sensibilidad se pueda «determinar qué aspectos requerirán de un mayor seguimiento en la etapa de operación del negocio, a fin de alcanzar los índices de rentabilidad esperados».

Declarar qué es indispensable conocer el máximo cambio o variación porcentual máxima que podría experimentar una variable, anuncia lo que en el D. 327 se estaba refiriendo al valor umbral sin llegarse a formular una respuesta al cómo calcularlo. De igual forma determinar qué aspectos requerirán un mayor seguimiento es otro de los aspectos que recomienda una formulación de propuesta instrumental.

PROPUESTA DE INCLUSIÓN A LOS EPI DEL COMPONENTE DE RIESGO. CÁLCULO DE LOS VALORES UMBRALES DE LOS PARÁMETROS

Cálculo de ordenamiento de parámetros para PAD adicional

Cálculo de un análisis multidimensional de la incertidumbre (escenario peor)

Análisis del proyecto en el EFTE bajo condiciones de riesgo

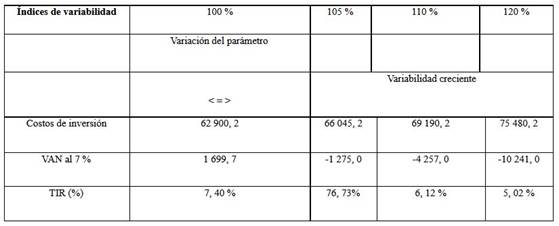

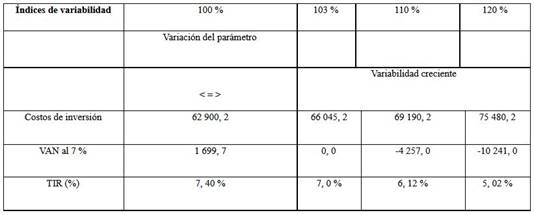

Cálculo del valor umbral de un parámetro

En el Decreto 327/2014 se establece en el Artículo 126 que en la evaluación económica y financiera se reflejan con claridad entre los aspectos siguientes: análisis de sensibilidad, punto de equilibrio o umbral de rentabilidad.

Su operacionalización podría incluir además del cálculo de los grados de afectación de los indicadores resultantes (gráfico 10) aquellos valores extremos de un factor de entrada (FE) (gráfico 11) que ponen en peligro la aceptabilidad de la inversión.

Una representación gráfica de este valor umbral (gráfico 12) estaría asociado a la característica de un cambio desfavorable de un factor de entrada que en su peor desempeño ponga en duda la aceptabilidad de una inversión.

De cualquier manera es indispensable tener en consideración que el comportamiento máximo de un factor de entrada dependerá de la naturaleza económica de aquel, en el cual lo que interesa a los fines de análisis y ulteriores estudios es, determinar con prioridad, los comportamientos desfavorables de dichos factores.

La fortaleza de un proyecto de inversión, demostrada en sus EPI, estará asegurada por enfrentar con mayor capacidad, aquellos cambios adversos en las iniciales condiciones asumidas por los evaluadores.

Esto no niega el valor de incorporar los comportamientos favorables o positivos de algunos factores de entrada en ciertas circunstancias, que pudieran suavizar los niveles de pérdida esperada de rentabilidad de una inversión motivada por otras variables. Aplicar estos tipos de análisis demandará la construcción de escenarios múltiples.

Cálculo de ordenamiento de parámetros para PAD adicional

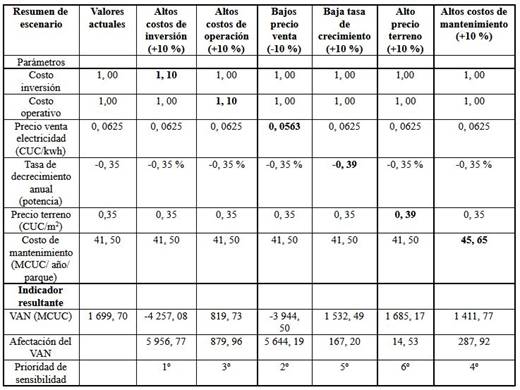

Definir los factores de entrada dentro de un EPI, que sean de mayor incidencia en la viabilidad de una inversión, resulta esencial en algunos estudios, en que es conveniente transitar por diferentes etapas de aproximación en el análisis (gráfico13).

Desde un estudio en etapas iniciales, con someras valoraciones conceptuales acerca de un futuro proyecto (estudio de oportunidad con márgenes de variabilidad aceptables de un 30 %), hasta la etapa que precede la ejecución del proyecto (estudio de factibilidad con márgenes de variabilidad de solo un 10 %) será posible contar un grado de priorización de qué aspectos requerirán un mayor seguimiento en la etapa de operación del negocio.

Determinar los factores de entrada que resulten decisivos en la mayor capacidad de generación de rentabilidad de un proyecto una vez en marcha se puede alcanzar mediante el ordenamiento prioritario de factores (gráfico 14).

Detectar que, entre un conjunto de factores de entrada que pudieran afectar la rentabilidad de una inversión, hay algunos que pueden incidir en mayor grado que otros; puede permitir un estudio discrecional en profundidad, para aquellos que sean de mayor impacto, de modo que los recursos se aprovechen de forma óptima y se evite con ello el estudio innecesario de algunos, con trascendencia relativamente inferior.

Gráfico 15. Representación gráfica del ordenamiento de factores de entrada [Costo de inversión (1º), Precio de venta (2º) y Costo de operación (3º)]

Este tipo de análisis dentro del EPI implicará aplicar los conocidos criterios de variabilidad de cada factor sobre la rentabilidad de una inversión, asumiendo que el resto de los mismos no se modifique.

Se comprende que esta última cualidad de inmovilidad de otros factores en una inversión, posee un valor analítico limitado, dado la correlación lógica entre múltiples variables que definen un proyecto.

Una representación gráfica de este ordenamiento (gráfico 15) estaría asociado a la característica de un cambio desfavorable de cada factor de entrada, en una similar proporción (110 % por ejemplo) que ponga en duda la aceptabilidad de una inversión. Para tres factores de entrada como el costo de la inversión (1º), costo de operación (3º) y precio de venta (2º), se establecen los resultados esperados en la rentabilidad de la inversión que pueden indicar cuánto cambian respecto a los estimados de partida inicialmente evaluados.

Cálculo de un análisis multidimensional de la incertidumbre

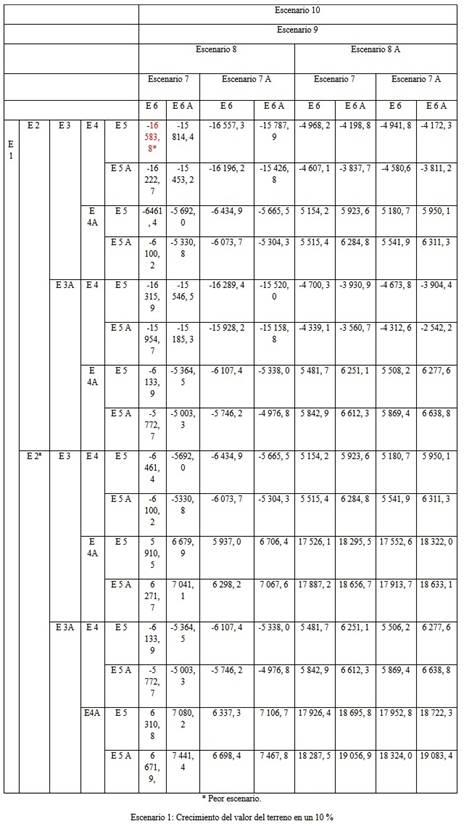

En la medida que un proyecto sea más complejo, dado por la cantidad de factores de entrada que puedan incidir sobre la rentabilidad esperada, es razonable evaluar la incidencia de forma simultánea de varios cambios o afectaciones de diversos factores de entrada.

Si en un EPI, una vez avanzados los niveles de información disponibles acerca de una inversión, se determina que la coincidencia de varios cambios desfavorables no pone en peligro el logro de determinado nivel de rentabilidad, esto indicará el grado de fortaleza previsible en una inversión.

El número de escenarios es resultado del mayor nivel detalle deseado en un análisis de viabilidad, tal que:

Número de escenarios (E)

Número de factores de entrada (M)

Número de variantes/factor de entrada (N); aquí se podrían asumir al menos dos variantes vinculadas al «peor» y «mejor» comportamiento de un factor.

De esta manera se puede asumir que la generación de escenarios está en función del número de variantes/factor de entrada y del total de factores de entrada, de modo que:

E= NM

Aplicar la generación de escenarios con el análisis multidimensional de la incertidumbre permite disponer de la capacidad de crear, por ejemplo, al menos 1024 escenarios posibles del comportamiento de la rentabilidad de un proyecto de inversión en el marco de su EPI, al disponer de los «peores» y «mejores» comportamientos de un total de 10 factores de entrada4 para los que los evaluadores establezcan determinados márgenes de duda en las estimaciones aplicadas.

Allí donde se produce la ocurrencia simultánea de los factores de entrada desfavorables, se estará obteniendo el nivel de rentabilidad menos afortunado. De esta determinación se estará cuantificando el peor resultado posible a incurrir con un enfoque multiplicativo (gráfico 16).

ANÁLISIS DEL PROYECTO EN EL EFTE BAJO CONDICIONES DE RIESGO

Incorporar una probable variabilidad de los factores de entrada y su impacto sobre la rentabilidad del proyecto, es conveniente en los EPI en las condiciones actuales.

Aprovechar la experiencia profesional del equipo evaluador de un proyecto de inversión incluyendo los propios inversionistas y proyectistas, sugeriría al menos conformar distribuciones probabilísticas subjetivas de aquellos factores de entrada susceptibles de mayor impacto sobre la viabilidad de la inversión.

Arribar a conclusiones en un EPI, incluyendo no solo la variabilidad de los FE sino la probabilidad con que sus modificaciones en un horizonte temporal dado se produzcan, brindará informaciones adicionales de importante valor analítico y decisional, tales como: el grado de riesgo implícito en la rentabilidad esperada, el peso relativo de dicho riesgo, la disposición máxima de presupuesto financiero adicional para el análisis decisional a posteriori, a los fines de continuar realizando experimentaciones en el EPI. (Tabla 2)

En aquellos proyectos en que sea posible aplicar los estudios de riesgo en el EFTE sería posible construir resultados como el reflejado en el gráfico 17.

Información adicional como la siguiente sería posible comentar a partir de los resultados de un análisis de riesgo desarrollado por evaluadores:

El proyecto es rentable (dado que el VAN promedio es de 5260 MCUC)

Los márgenes de variabilidad de la rentabilidad del proyecto oscilarían entre un peor escenario de obtener pérdidas por valor de 9214 MCUC hasta un escenario ideal positivo de alcanzar un máximo de ganancias por 19150,00 MCUC.

Existe una adecuada normalidad del resultado de la estimación bajo riesgo.

Una proyección advierte que existe un 80.82 % de probabilidad de obtener rentabilidad favorable en el proyecto.

Hay un valor probable de pérdidas de 615 MCUC (Valor económico probable del área sombreada en el gráfico 17) que se arriesga incurrir en caso de aceptarse el proyecto. Esta cuantificación también se acepta en círculos especializados como costo de la incertidumbre.

De cualquier manera en estos tipos de análisis, se obtendría incluso los montos admisibles de presupuestos a dedicar para profundizar en estos estudios, de modo que no se comprometan las finanzas de la entidad asumiendo inversiones que hagan peligrar el desenvolvimiento favorable de sus principales indicadores.

CONSIDERACIONES FINALES

La valoración de proyectos de inversión, debe y puede ser considerada en circunstancias cambiantes. El presente y previsible futuro de Cuba apunta a reforzar esta necesidad.

Es peligroso desatender la presencia de variables relacionadas con la inversión que pueden ser decisivas en la toma de la decisión final.

Con el empleo de herramientas ya visualizadas de modo incompleto en la normativa vigente en el país para realizar los EPI, desde las más simplificadoras como el análisis de sensibilidad o el análisis de escenarios, hasta las menos utilizadas pero de significativo valor como el análisis de riesgo; se trata de adquirir conocimiento, información experimental y alertas tempranas para recomendar una decisión más consolidada.

Determinar el monto de presupuesto adicional requerido, depende de la información disponible. Con el análisis de riesgo es posible calcular la contribución de cada uno de los factores de entrada de un proyecto al costo de la incertidumbre total.

Es posible diseñar estudios subsiguientes que sean eficientes, en el sentido de que solo se adquiera información cuyo costo sea menor que la disminución correspondiente al costo de la incertidumbre.