Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

El desarrollo sostenible es el paradigma global de las Naciones Unidas para el medio ambiente y fue descrito en 1987 en el Informe de la comisión de Brundtland como un «desarrollo que satisface las necesidades de la generación presente, sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades» (ONU, 1987).

Este concepto ha emergido como el principio rector para el desarrollo mundial a largo plazo. Consta de tres pilares: el desarrollo económico, el desarrollo social y la protección del medio ambiente para que estén equilibrados en la búsqueda de una mejor calidad de vida.

De igual manera también se definió como: «mejorar la calidad de vida humana sin rebasar la capacidad de carga de los ecosistemas que la sustentan» (ONU, 1991) También se expresa que «el subsistema económico sea capaz de existir indefinidamente dentro de la capacidad que tienen los ecosistemas de la Tierra». (Drexhague y Murphy, 2010)

A este principio de decidir y actuar sin hipotecar la calidad de vida de las futuras generaciones, se le acotó que la gestión al medio ambiente es un elemento esencial en la búsqueda de la sustentabilidad.

A raíz de este cambio político a nivel global, Cuba realizó una actualización en la Constitución de la República para reflejar la voluntad del país de conservar el medio ambiente:

El Estado protege el medio ambiente y los recursos natu rales del país. Reconoce su estrecha vinculación con el desarrollo económi co y social sostenible para hacer más racional la vida humana y asegurar la supervivencia, el bienestar y la seguridad de las generaciones actuales y futuras. Corresponde a los órganos competentes aplicar esta política. Es deber de los ciudadanos contribuir a la protección del agua, la atmósfera, la conservación del suelo, la flora, la fauna y todo el rico potencial de la naturaleza. (ANPP, 1997)

Según Bermejo (2016) hay varias controversias acerca de la interpretación del término desarrollo sostenible pero se reconoce a la implementación de sistemas de gestión ambiental en las empresas como la forma de hacer cumplir objetivos ambientales que repercutan en la esfera laboral, económica y en las comunidades.

Una de las alternativas promovida por los gobiernos es la adopción de las normas ISO 14 mil para alcanzar mejoras ambientales que signifiquen disminuir los costos ambientales por multas a través de líneas de trabajo como por ejemplo: la prevención de la contaminación; en un proceso de interiorización e incorporación de pautas y conductas de gestión ambiental aplicadas a los procesos y actividades de la organización.

A pesar de que el sector de la producción de la energía ocasiona numerosos impactos ambientales generalmente, no asume estos costos de contaminación y degradación de la naturaleza porque no incorpora las externalidades en sus procesos de generación, mantenimiento y distribución de la electricidad. En estas «profanaciones» compartidas sobre los bienes públicos es donde se diluye las responsabilidades individuales de las empresas y corporaciones al no separar las propias de las ajenas.

En Cuba desde hace varios años, como consecuencia de las presiones legislativas y sociales ejercidas a este sector, se comienza a promover la sostenibilidad energética que consiste en incrementos de la eficiencia energética de las plantas instaladas, la ejecución de acciones correctivas para mitigar los efectos de la contaminación y el cambio en las estructuras energéticas de consumo en el país con el incremento en la utilización de fuentes de energía renovables. A la Unión Eléctrica (UNE) le corresponde desempeñar ese rol en el país.

La investigación realizada identificó regularidades en la dinámica de la realidad objetiva de las empresas objeto de estudio que le permitió identificar la siguiente situación problemática:

Los diferentes procesos y actividades que desarrollaban las empresas objeto de estudio, ocasionaban diversos y numerosos impactos ambientales globales y locales al carecer de los instrumentos para una gestión ambiental más efectiva.

La existencia de una diversidad de tecnologías y entornos que influían en el desarrollo socio-económico y la situación ambiental donde desarrollan su gestión en el territorio cubano.

De lo expuesto se definió como Problema Científico: ¿Es posible revertir la situación socioeconómica y ambiental en las empresas cubanas del sistema electro-energético nacional con la implementación de un sistema de gestión ambiental acordes a los presupuestos teórico-metodológicos de la International Standard Organization para el medio ambiente?

Para abordar el problema científico se propuso entonces como Objetivo General:

MATERIALES Y MÉTODOS

En el desarrollo de la investigación se emplearon diferentes métodos empíricos tales como la revisión de los informes a la alta dirección presentados por los autores como especialista así como los diagnósticos y monitoreos ambientales y los resultados de las auditorías internas y externas con los avances obtenidos en los indicadores fundamentales del desempeño ambiental (Rodríguez, 2012 y 2016).

Para realizar balance de las ventajas económico - ambientales de proyectos de implementación de las normas ISO 14001, se aplicó la relación costo - beneficio antes y después de su implementación adaptando las variables directas e indirectas que influían en los mismos en tres empresas del sector energético en Cuba en las que la autora trabajó entre los años 2009 hasta el 2016.

La fórmula que se utilizó para el cálculo de la relación costo-beneficio cuando no está implementado el sistema de gestión ambiental fue:

B/C = Relación Beneficio / Costo en la que:

B = (ingresos por ventas de materias primas+ costos evitados por multas+ ahorro de portadores energéticos + ahorro por introducción de tecnologías limpias)

C = (gastos en medio ambiente+ costos de las externalidades+ gastos por impuesto de contaminación a la Bahía de la Habana + costo por la pérdida de manglar) Ajustadas según las características de cada empresa.

La fórmula que se utilizó para el cálculo de la relación costo-beneficio después de implementado el sistema de gestión ambiental fue:

B/C = Relación Beneficio / Costo en la que:

B = (ingresos por ventas de materias primas + costos evitados de las externalidades + costos evitados por multas + ahorro de portadores energéticos + ahorro por introducción de tecnologías limpias)

C = gastos en medio ambiente

Las variables que se tuvieron en cuenta fueron: los gastos ejecutados en la partida: control del medio ambiente y pagos de impuesto de bahía mientras que se registraron los ingresos por ventas de materias primas, los no costos por evitar multas; también en costo evitado o no de las externalidades.

Los gastos ejecutados en control del medio ambiente se reflejan en la contabilidad por pagos a la ejecución de estudios ambientales a través de contratos a entidades certificadas y por equipamiento adquirido para la actividad ambiental o inversiones en construcción y montaje de sistemas de tratamiento a los residuales.

El costo de las externalidades se calculó según Owen (2009) quien fijó el valor como once centavos de euro-kW.h para las tecnologías de producción de energía eléctrica en base al petróleo, un centavo de euro-kW.h en la hidroeléctrica y 0,25 centavos de euro/kW.h para la eólica; valorando si la externalidad es beneficio o costo teniendo en cuenta si la empresa cumplía o no los parámetros de vertimientos exigidos en la legislación cubana.

Para el cálculo del costo de las externalidades en USD se multiplicaron Generación Bruta de las tecnologías contaminantes (en MWh) por (0,11 euro-kW.h) por mil (1000) por la taza de cambio a USD (1,2)

En el estudio de caso de la empresa generadora de electricidad a partir de fuentes renovables se utilizaron los datos de la generación bruta total de la empresa como costo evitado de las externalidades y para la empresa de mantenimiento se consideraron aquellas unidades generadoras de las centrales termoeléctricas del país que se traspasaban a esta empresa durante el mantenimiento.

Para el cálculo del ahorro energético en la introducción de energía limpia y la no emisión de gases de efecto invernadero se utilizaron las propuestas por Moreno et al (2007) teniendo en cuenta los precios promedios anuales del fuel oil 3 % en las cotizaciones internacionales según MINCEX (2017). (Ver tabla 1)

Tabla 1. Precios promedios del barril de fuel oil 3 % en USD

Fuente: Boletín de precios diarios del mercado según MINCEX (2017)

La fórmula que se utilizó para el cálculo del ahorro energético por introducción de energías renovables fue:

Ahorro de energía (USD)= Generación Bruta de las fuentes renovables de energía (eólica, hidroeléctricas o solar fotovoltaica)(MWh) * (1000)* 350 g.kW.h (consumo de las centrales termoeléctricas en Cuba) / 1000000 (para convertir a toneladas) * 7,35 (para convertir a barriles) * precio promedio anual del fuel oil 3 % (por ser el más barato en el mercado internacional)

La fórmula que se utilizó para calcular la no emisión de toneladas de dióxido de carbono (CO2) fue:

Gases de efecto invernadero evitados (t de CO2) en un año = Generación Bruta de las Fuentes renovables de energía (MWh)*0,75

En los beneficios se incluyeron los ingresos percibidos por venta de desechos reciclables. Además, se tuvo en cuenta las multas evitadas como consecuencia de la implementación del sistema de gestión ambiental establecidas en el decreto ley 200 «De las contravenciones en medio ambiente», el Decreto n.º 179 «Protección, uso y conservación de los suelos y sus contravenciones», el Decreto n.º 199 «Contravenciones de las regulaciones para la protección y el uso racional de los recursos hidráulicos», el Decreto n.º 180 «Contravenciones de las regulaciones sobre el patrimonio forestal y la fauna silvestre» emitidas por el gobierno de la República de Cuba.

Otros beneficios se reportan en los informes a la alta dirección en ahorros de agua y energía; así como los cambios tecnológicos y sus consecuencias en eficiencia energética.

La fórmula que se utilizó para el ahorro de energía por eficiencia energética es la descrita por Moreno et al (2007); utilizando la diferencia de consumo de la tecnología anterior menos la actual.

En el caso de la pérdida del manglar ocasionado por la empresa «C» se tuvo en cuenta el valor calculado por Gómez (2006) de 226924,9 USD/ha en correspondencia con el área afectada que fue la mitad de una hectárea.

POBLACIÓN Y MUESTRA

La República de Cuba cuenta con un sistema electro-energético nacional de producción y comercialización de la energía eléctrica que abastece a todo el territorio nacional. Para la investigación fueron seleccionadas como muestras las siguientes:

Empresa «A» que produce y comercializa la energía eléctrica en un municipio apartado del territorio nacional enclavado en una isla del archipiélago cubano durante los años 2009 hasta el 2012.

Empresa «B» que genera electricidad con 147 hidroeléctricas y tres parques solares fotovoltaicos en el territorio nacional durante los años 2013 hasta el 2015.

Empresa «C» de mantenimiento a centrales eléctricas durante los años 2016 hasta marzo del 2017.

La implementación de los sistemas de gestión ambiental en las empresas citadas posibilitó que los autores caracterizaran y monitorearan los parámetros de vertimiento de los diversos contaminantes ambientales; la realización de auditorías internas, la revisión de los requisitos legales aplicables y medidas impuestas en inspecciones externas y licencias ambientales. Se realizó un programa de acciones correctivas para alcanzar las metas que se derivaban de la política ambiental trazada. Los resultados de tal gestión y los cálculos realizados en la investigación arrojaron los datos resumidos en la tabla 2, tabla 3 y tabla 4.

RESULTADOS Y DISCUSIÓN

Caso estudio: Empresa «A»

En los años 2009 y 2010 se comenzaron los diagnósticos de la situación ambiental a raíz del cual se diseñó un manual del sistema que poseía 19 procedimientos internos de trabajo, aprobada por la alta dirección y cuyo cumplimiento al concluir el 2012 alcanzó un 92 %. Este sistema se implementó en su totalidad en el 2010; cuando se realizó monitoreo de la totalidad de las variables ambientales en todos los emplazamientos de la empresa y se complementó con 14 auditorías internas que registraron 59 no conformidades y observaciones, cumplidas al 85%.

Desde el 2009 se comenzó la construcción de sistemas de tratamiento a los residuales para separarlos por tipos y disminuir así su carga contaminante al medio. Al terminar el año 2011 quedaban catorce nuevas inversiones; también se construyó el esquema tecnológico para la entrega de los desechos más tóxicos e importantes de la generación como los lodos petrolizados y los aceites usados que se reutilizaron como combustible en otras fábricas del país. Al finalizar el año 2011 se entregaron 200 toneladas de lodo y 14 toneladas de aceite, inventarios que amenazaron la propia producción de la energía eléctrica del territorio.

En el 2011 se realizó una inversión en medio ambiente para la construcción de un foso oleaginoso que corrigió un error en el flujo de residuales de la inversión del año anterior mientras que en el 2012 se solicitó un sistema de tratamiento secundario: planta de centrifugado para incrementar la efectividad en la remoción de la carga contaminante industrial en los grupos electrógenos de fuel oil ubicados en un polo turístico ubicado en un cayo y es atendido por la empresa.

El balance de cumplimiento de los requisitos legales aplicables arrojó un 98 % de cumplimiento de 558 aplicables en sus 53 áreas desde el 2011. Como respuesta a las inspecciones locales, se registraron 14 inspecciones ambientales externas que impusieron 20 medidas, las cuales fueron cumplidas al 95 %.

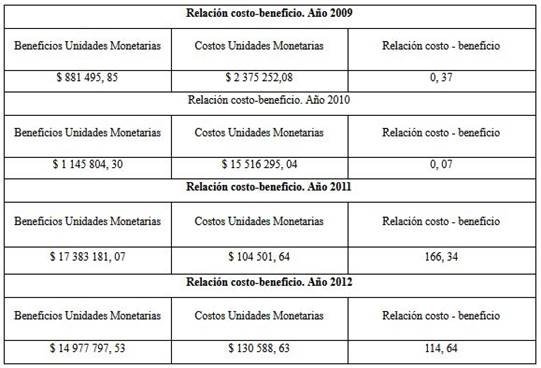

Este proceso de internalización de las responsabilidades sobre los bienes públicos culminó en el 2011, cuando la empresa cumplió los parámetros de vertimiento al suelo, atmósfera y aguas; es por ello que la relación costo beneficio no es rentable hasta ese momento pero una vez terminados los sistemas de tratamiento a los residuales entre otras medidas correctivas aprobadas, los resultados evidenciaron un retorno aceptable como se muestra en la tabla 2.

La relación costo-beneficio pasó de 0,37 en el año 2009 a 116,34 y 114,64 en los años 2011 y 2012 como consecuencia de la buena gestión ambiental desarrollada por la empresa y que se explicó anteriormente.

Al finalizar el estudio los resultados ambientales reflejaban diversos indicadores de desempeño ambiental como: prevención de la contaminación, disminución del inventario de los desechos peligrosos con alternativas de reutilización para ellos y disminución de la carga contaminante emitida al medio, incremento en el reciclaje y el aumento de la capacitación de los trabajadores que promovió la creatividad de estos en la solución de fallas tecnológicas detectadas en las nuevas inversiones. También se obtuvieron diferentes reconocimientos de las partes interesadas, fundamentalmente el Ministerio de Ciencia, Tecnología y el Medio Ambiente.

Esta empresa posee un parque eólico, cuya generación en este período significó 15 1674 toneladas en ahorro de combustibles y la no emisión de 3 338 toneladas de CO2. A ello se sumó la introducción de electrodomésticos menos consumidores en la población y el cambio de luminarias ahorradoras en el alumbrado público y privado con decrementos del consumo energético y el consecuente ahorro.

Desde el 2010 se incrementaron las exigencias gubernamentales en la aplicación del reciclaje, con especial significado en los desechos metálicos; favoreciendo los ingresos por ventas de materias primas.

Caso estudio: Empresa «B»

Es una empresa de la Unión Eléctrica que genera el cien por ciento de su electricidad en base a energías renovables: hidráulica y solar fotovoltaica; por ello desarrolla un programa inversionista para restaurar las hidroeléctricas antiguas (instaladas en su mayoría en la década del 30 al 40 del siglo XX) y la instalación de parques solares fotovoltaicos, siendo pionera en esta transferencia tecnológica en Cuba que hoy alcanza ya varias provincias del territorio nacional. La generación de esta empresa en los años analizados significó 822 458 toneladas en ahorro de combustibles y la no emisión de 239 784 toneladas de CO2.

En el año 2013 se realizó el diagnóstico de la situación ambiental y el análisis de carencias en la implementación del sistema; a raíz del cual se diseñó el manual que poseía 19 procedimientos internos de trabajo y se programaron 62 tareas correctivas aprobadas por la alta dirección, cuyo cumplimiento al concluir el 2015 fue del 96 %; siendo lo más significativo que faltó la construcción de 129 sistemas de tratamiento a los aguas albañales de escasa carga contaminante. Este sistema se implementó en su totalidad desde el 2014.

Desde el inicio de la investigación se realizaron los diagnósticos y monitoreos ambientales a las UEB (Unidad Empresarial de Base) que conformaban la totalidad de unidades organizativas y se rindieron informes integrales anuales, lo cual se complementó con solo dos auditorías internas que registraron cinco no conformidades. El balance de cumplimiento de los requisitos legales aplicables arrojó un 97 % de cumplimiento de 779 en sus 219 áreas y en las inspecciones locales, se registraron cuatro externas de orden ambiental que impusieron 17 medidas, las cuales fueron cumplidas.

Cabe destacar que estas tecnologías limpias solo representan el dos por ciento de la matriz energética en Cuba, por lo que el gobierno se propuso su incremento de este tipo de fuente hasta alcanzar al 10 por ciento en el 2030. Un ejemplo de ello es la aplicación de programas de desarrollo con energía hidráulica y solar fotovoltaica en la empresa «B»; hasta instalar 10 MWp por lo que en solo dos años y medio se erogaron 55,4 millones de pesos, con tasas interna de retorno (TIR) calculadas de entre 9 y 10 años.

En este tipo de empresa, aun cuando no sea aplicado un sistema de gestión, la factibilidad ambiental de estas tecnologías se hizo evidente ya que las mayores afectaciones que podría ocasionar serían a la diversidad biológica, detectándose solo una de mediana envergadura sin cuantificarse su pérdida porque ocurrió durante la construcción de la única hidroeléctrica de 43 MW de capacidad instalada porque la mayoría de las instalaciones de este tipo en Cuba son de pequeño tamaño. Como se observa en la relación costo-beneficio de la tabla 3.

Se destaca como la menor rentabilidad se obtuvo en el 2015 debido a la disminución de la disponibilidad de agua para la generación por la sequía que afecta al país desde esa fecha. En la investigación se constató como la relación costo-beneficio en la empresa se mantuvo alto. Llegando en el 2014 a 394,15

Se destaca como en esta empresa la base de las fuentes renovables de energía son las materias primas naturales, no contaminantes por lo que ocasionan balances favorables en la relación costo beneficio antes de implementar un sistema de gestión ambiental y mantienen su benignidad aunque sus instalaciones sean bastantes y dispersas, como es el caso, que abarca a 12 de las 17 provincias del país.

Caso estudio: Empresa «C»

Es una empresa atípica que principalmente brinda los servicios técnicos vinculados al mantenimiento, la reparación y los diversos montajes industriales de calderas, turbinas, generadores eléctricos, transformadores y motores eléctricos a las centrales termoeléctricas del país.

Su objeto social significa la garantía de la capacidad instalada de la energía eléctrica en el país, que para garantizarse mueve su personal por las distintas provincias pero no prioriza la modernización de sus propias instalaciones; es de las empresas más atrasadas de la UNE en la implementación de la ISO 14001 del 2004 a un 57 % y en la actualidad está diseñando su manual acorde a la ISO 14001 del 2015 que poseerá 18 procedimientos aplicables.

En el año 2016 se realizó el diagnóstico de la gestión ambiental a raíz del cual se comienza su diseño acorde a la ISO 14001 del 2015. Se programaron 67 tareas correctivas a ejecutarse lo cual está pendiente de aprobación por la alta dirección, cuyo cumplimiento al concluir marzo de este año alcanza solo un 2 %.

Esta empresa ha comenzado la ejecución de diagnósticos y monitoreos ambientales en sus UEB (Unidad Empresarial de Base) pero solo ha concluido seis de las dieciocho unidades organizativas que lo conforman. Solo se rinde información sobre el comportamiento de las entregas de materias primas.

El balance de cumplimiento de los requisitos legales arrojó un cumplimiento de solo un 72 % de 1053 aplicables en sus 373 áreas y registró tres inspecciones ambientales externas que han impuesto seis medidas, las cuales están incumplidas. Los principales aspectos a solucionar están en la construcción y rehabilitación de 42 puntos de vertimientos a los residuales líquidos y el manejo de 15 toneladas de aceites usados.

Aunque el costo de las externalidades es asumido en su totalidad por las centrales termoeléctricas, se considera que una parte se ocasiona por la empresa en el momento del mantenimiento. A ello se añadió que en el 2016 se comenzó a implantar en el país, un impuesto por las contaminaciones a las bahías, cuya primera etapa de aplicación abarca las empresas enclavadas en la Bahía de la Habana, lo cual significa otro tipo de pago de las externalidades por los talleres que posee la empresa en esta zona.

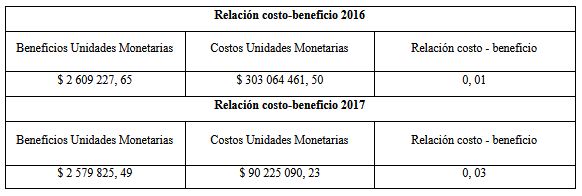

Por esta situación, la relación costo beneficio es baja como se refleja en la tabla 4 ya que aún no ha corregido sus problemáticas ambientales correspondientes al estadio de incipiente desarrollo del sistema de gestión ambiental.

Esta problemática se recrudecerá ya que en los próximos años, se incluirán otras diez instalaciones enclavadas en otras bahías del país y que erogarán gastos de 130 mil pesos por pagos de impuestos de contaminación, todo ello significa que los valores impuestos por sus descargas no poseerán descuentos al no rehabilitar o construir sistemas de tratamiento a sus residuales.

CONSIDERACIONES FINALES

Los tres estudios de caso, reflejan tres ejemplos diferentes de implementación de sistemas de gestión ambiental, la Empresa «A» que posee una combinación de tecnologías contaminantes y limpias pero que ha logrado avances significativos; convirtiéndola en ambientalmente rentable. El segundo estudio de caso la Empresa «B» que representa la rentabilidad ambiental de las fuentes renovables de energía, las cuales no están obligadas a hacer grandes esfuerzos para satisfacer las exigencias de las partes interesadas: comunidades y Ministerio de Ciencia, Tecnología y Medio Ambiente.

Por otro lado, el tercer caso de estudio: la Empresa «C» que no evolucionó acorde a las regulaciones y normas ambientales del entorno y que se encuentra en la actualidad con el reto de cambiar con urgencia para no tener pérdidas significativas que afecten su sobrevivencia en el mercado.

La investigación desarrollada evidenció la importancia de analizar la relación costo-beneficio de acuerdo a la propuesta de variables del desempeño ambiental realizada por los autores en correspondencia con lo reportado en la literatura citada.