Serviços customizados

Serviços customizados

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

La formación de profesionales competentes es uno de los encargos fundamentales de cualquier sociedad en la actualidad. En este sentido, los estudiantes deben ser verdaderos transformadores de su entorno, todo lo cual pone de manifiesto la necesidad de nuevos criterios que conduzcan a valorar el papel y la importancia de la formación de competencias profesionales en las universidades (Prado y Carballosa, 2019).

En las ciencias contables y financieras los estudios de competencias profesionales son escasos, lo cual se evidencia en la carrera Licenciatura en Contabilidad y Finanzas mediante la formación de competencias generales y específicas, como las indagativas, argumentativas, comunicativas y resolución de problemas económicos (Valera, 2009; Pérez, 2019). Sin embargo, registrar hechos económicos ha sido tratado en la enseñanza técnico-profesional de Economía como una habilidad (Ocaña, 2005; Espinosa, 2007; Llanes, 2015; Espinosa, 2017), a través de un sistema de acciones y operaciones que integra los aspectos afectivos y cognitivos, pero no refieren la integración de motivaciones, valores, procedimientos contables y desempeños y no se trabajan dentro de los contenidos la tipificación de los hechos económicos, los sistemas y subsistemas, ni el registro de hechos económicos mediante software.

La importancia de los estudios en relación al registro de los hechos económicos lo evidencian los modos de actuación, campos de acción, objetivos de la carrera y de la disciplina Contabilidad en el plan de estudios vigente E, donde este registro aparece como aspecto fundamental que tributa a la presentación de la información económica financiera de manera veraz y oportuna. Este aspecto fue abordado por la ministra de Finanzas y Precios de Cuba Meisi Bolaños Weiss, lo cual permitirá la validez de la información contable para la toma de decisiones oportunas declarados en los documentos del 7.mo Congreso del Partido Comunista de Cuba (PCC, 2017).

En un estudio realizado en la carrera Licenciatura en Contabilidad y Finanzas de la Universidad de Matanzas sobre las competencias profesionales en el curso 2016-2017 (Prado, Baujín y Alonso, 2017), se detectaron en relación a la formación inicial de la competencia profesional «registrar hechos económicos» las limitaciones siguientes:

Insuficiencias en el tratamiento didáctico de los componentes del proceso de enseñanza-aprendizaje con respecto al registro de los hechos económicos en las asignaturas Contabilidad General I, II, III y IV que permitan desarrollarlo de forma exitosa.

Inexistencia de un software que permita registrar los hechos económicos en el proceso de enseñanza-aprendizaje de las asignaturas Contabilidad General I, II, III y IV, por lo cual solo se hace manualmente y en organizaciones comerciales, sin tener en cuenta las invariantes de conocimiento para cualquier tipo de organización.

En los informes realizados en la Práctica Laboral Contable y Financiera I, el estudiante desarrolla actividades descriptivas y, aunque se orientan tareas sobre los hechos económicos, no se observa su registro en las diversas organizaciones donde son ubicados.

Falta de motivación en los estudiantes de primer y segundo año de la carrera Licenciatura en Contabilidad y Finanzas, al no tener la totalidad de conocimientos necesarios para su desempeño profesional en las organizaciones del territorio donde realizan la Práctica Contable y Financiera I.

Insatisfacción por parte de los departamentos económicos de las organizaciones del territorio donde se realiza la Práctica Contable y Financiera I sobre la preparación que tienen los estudiantes y el desempeño demostrado al registrar los hechos económicos, por la incorrecta utilización de las cuentas correspondientes a cada hecho económico, no verificación de la documentación primaria y el desconocimiento del registro mediante software contables.

A partir de las insuficiencias anteriormente descritas se declara como problema científico: ¿cómo contribuir a la medición de la formación inicial de la competencia profesional «registrar hechos económicos» en los estudiantes mediante el proceso de enseñanza-aprendizaje de las asignaturas Contabilidad General I, II, III y IV de la carrera Licenciatura en Contabilidad y Finanzas? El objetivo general es proponer dimensiones e indicadores que permitan la medición de la formación inicial de esta competencia.

Los métodos empleados son el inductivo-deductivo, que permitieron el razonamiento de los elementos generales y particulares. El método de expertos y el método comparación por pares se utilizó con el fin de determinar las dimensiones e indicadores. Se empleó la matriz Saaty para calcular la importancia relativa de cada dimensión.

DESARROLLO

En el proceso de formación del profesional en Contabilidad, las universidades han creado directrices generales para contribuir a la formación de los educandos acorde con el perfil profesional al que aspiran (Pérez y González, 2015).

La comunidad europea presenta estudios por competencias en las siguientes instituciones de educación superior: Universidad Autónoma de Barcelona (UAB, 2019), Universidad Carlos III de Madrid (UC3M, 2019), Universidad de Extramadura (UEX, 2019), Universidad de Jaen (UJA, 2019) y Universidad de Málaga (UMA, 2019), integradas al proyecto Tuning.

En América Latina se refieren estudios de las competencias en la Universidad de Chile (UCH, 2019) y en la Universidad de Palermo (UP, 2019). Tanto en las universidades mencionadas de Europa como en las de América Latina se diseñan los currículos por competencias profesionales, mientras que en las universidades cubanas, aunque los planes de estudio están diseñados en función del desarrollo de habilidades profesionales, conocimientos y valores (Ministerio de Educación Superior de Cuba [MES], 2006, 2015, 2017), se comienzan a presentar investigaciones sobre las competencias generales y específicas del licenciado en Contabilidad y Finanzas. Autores como González y Ramírez (2011) y Valera (2009) refieren como competencias generales las comunicativas, indagativas, de negociación y argumentativas, mientras que Pérez y González (2015) y Pérez (2019) consideran como competencias específicas las relacionadas con el manejo y archivo de la documentación primaria, la elaboración de los estados financieros, la utilización de los softwares y la resolución de problemas económicos.

Sin embargo, no se refiere «registrar los hechos económicos» en los estudios analizados como una competencia profesional del licenciado en Contabilidad y Finanzas y se encuentra presente dentro de los modos de actuación profesional y campos de acción del Plan de Estudio E (MES, 2017), lo cual se sustenta desde la disciplina Contabilidad durante el primer y segundo año a través de los objetivos generales trazados en aras de «contribuir a la formación de un profesional capaz de registrar, procesar y analizar diferentes hechos económicos vinculados a la práctica contable en correspondencia con los cambios que se llevan a cabo en el país a partir de la observancia del marco conceptual, las Normas Cubanas de Contabilidad (NCC) y la normativa internacional» (MES, 2017, p. 66).

Esta competencia profesional no solo es la primera actividad del proceso contable, sino que también constituye la base para que el proceso de enseñanza-aprendizaje de las demás disciplinas del perfil profesional (Sistemas, Costo, Administración, Finanzas, Auditoría y la disciplina integradora) permita posteriormente la utilización de herramientas para pronósticos, planificaciones económico-financieras, procedimientos y técnicas para la fiscalización de los estados financieros de las organizaciones.

La formación inicial de la competencia profesional «registrar hechos económicos» se conceptualiza como el dominio de un sistema de acciones del estudiante, que se encamina al análisis y la comprensión de los hechos económicos al registrarlos con un carácter integrador, complejo y sistémico, lo cual se inicia en las asignaturas de Contabilidad General I, II, III y IV y se evidencia en la Práctica Laboral Contable y Financiera I. Esta se desarrolla en la etapa uno de formación de pregrado, donde requiere del trabajo del docente y el tutor para contribuir al desempeño laboral eficiente e integra aspectos cognitivos, procedimentales y sociocomportamentales:

Aspectos cognitivos: consiste en los conocimientos sobre los fundamentos didácticos y los conocimientos teóricos que integran «el análisis, la identificación y clasificación de las cuentas; el cumplimiento de la teoría del cargo y el abono y el registro en los libros obligatorios de la contabilidad» (Llanes, 2015, p. 29) y otros conocimientos concernientes a la documentación primaria, para lo cual el estudiante debe dominar la estructura de los modelos establecidos, su carácter legal, la normativa contable Normas Cubanas de Contabilidad (Ministerios de Finanzas y Precios, 2005) armonizadas con las Normas Internacionales de Información Financiera (International Accouting Standrs Board [IASB], 2019), la tipificación del hecho económico (concepto y tipos de hechos económicos), los procedimientos contables de los activos, pasivos, capital, ingresos y gastos y el registro de forma manual o en software en diferentes tipos de organizaciones en los subsistemas de Contabilidad.

Aspectos procedimentales: consiste en la aplicación adecuada de los fundamentos didácticos y los conocimientos teóricos mediante la fiscalización de documentos primarios con la comprobación de la veracidad legal de los documentos, el cumplimiento de la normativa contable en correspondencia con las resoluciones vigentes dictadas por el Ministerio de Finanzas y Precios, la determinación en dependencia del tipo de hecho económico y de actividad de las cuentas afectadas al registrar los hechos económicos, la aplicación de procedimientos contables y el registro manual y/o en software en diversas organizaciones con las cuentas y subcuentas correspondientes.

Aspectos sociocomportamentales: consiste en el comportamiento al registrar hechos económicos. Refiere los valores de la profesión, como la fidelidad, la profesionalidad, la colaboración, la independencia, la honestidad, la motivación y la autorregulación del conocimiento manifestados en el propio registro a través de los modos de actuación.

Para la determinación de las dimensiones e indicadores se realizó una selección de expertos y posteriormente su consulta. Fue necesaria la entrega de un cuestionario a los candidatos a expertos. La encuesta se procesó mediante el cálculo del coeficiente de conocimiento de cada experto (Kc) y el coeficiente de argumentación (Ka). Para hallar el coeficiente de competencia (K) se evaluaron de alto, medio o bajo, según el resultado de K: si K < 0,5 se considera coeficiente bajo; si 0,5 < K ≤ 0,8 es coeficiente medio y si 0,8 < K ≤ 1,0 es coeficiente alto.

En este proceso investigativo se discriminaron 3 expertos porque tenían un nivel de competencia bajo. Por tal motivo, la muestra final fue de 25 expertos con un nivel de competencia alto. De ellos, 15 son doctores en Ciencias Pedagógicas y 10 en Ciencias Contables y Financieras. En relación con los años de experiencia en la docencia, 10 de ellos tienen más de 20 años, 4 más de 15 años y 11 más de 10 años. En cuanto a la categoría docente, 20 son profesores titulares y 5 profesores auxiliares.

Una vez seleccionados los expertos se les entregó y explicó una encuesta que contenía las tres dimensiones asumidas por los autores, diecisiete indicadores repartidos en las tres dimensiones y siete instrumentos para la medición de la formación inicial de la competencia profesional «registrar hechos económicos».

La dimensión cognitiva presenta los indicadores siguientes:

Dominio de los conocimientos teóricos sobre los fundamentos didácticos que contribuyen a la formación de la competencia «registrar hechos económicos».

Nivel de conocimientos intra e interdisciplinarios.

Dominio de conocimientos teórico-técnicos que contribuyen a la formación inicial «registrar hechos económicos».

Nivel de conocimientos científico-metodológicos.

Dominio de los conocimientos para el tratamiento al registrar hechos económicos en el ambiente laboral.

Nivel de conocimientos procedimentales para registrar los hechos económicos.

La dimensión procedimental presenta los indicadores siguientes:

Utilización adecuada de los componentes del proceso de enseñanza-aprendizaje para la formación inicial de la competencia profesional «registrar hechos económicos».

Nivel de aplicación de los conocimientos intra e interdisciplinarios.

Aplicación de los conocimientos teórico-técnicos al registrar los hechos económicos.

Nivel de aplicación de conocimientos científico-metodológicos.

Desempeño demostrado en la práctica laboral al registrar los hechos económicos.

Nivel de aplicación de procedimientos para el registro de los hechos económicos.

La dimensión sociocomportamental presenta los siguientes indicadores:

Nivel de activación preparatoria de la integración de los conocimientos didáctico, estructural, científico y procedimental.

Manifestación de los valores al registrar los hechos económicos.

Motivación demostrada al registrar los hechos económicos.

Nivel de satisfacción al registrar los hechos económicos.

Forma en que se produce la autorregulación en el estudiante al registrar los hechos económicos.

Se utilizó el método de comparación por pares para el procesamiento de los resultados. Para ello, se determinaron los puntos de corte y lo que permitió conocer las dimensiones e indicadores más adecuados para este estudio y se corrobora que pueden ser utilizados los instrumentos propuestos. A continuación se presentan las dimensiones e indicadores seleccionados:

Dimensión cognitiva: presupone los conocimientos sobre los aspectos cognitivos para la formación inicial de esta competencia profesional compuesta por tres indicadores:

Dominio de los conocimientos teóricos sobre los fundamentos didácticos que contribuyen a la formación de la competencia «registrar hechos económicos»: muestra el nivel de conocimientos de los profesores de los componentes de la didáctica en el proceso de enseñanza-aprendizaje de las asignaturas Contabilidad General I, II, III y IV.

Dominio de conocimientos teóricos y técnicos que contribuyen a la formación inicial «registrar hechos económicos»: mide los conocimientos sobre los documentos primarios, la estructura y los modelos establecidos, la identificación y clasificación de las cuentas, la tipificación de los hechos económicos, el cumplimiento de la teoría del cargo y el abono, los procedimientos contables, la normativa contable y los libros obligatorios para registrar los hechos económicos de forma manual o en software, con las cuentas, subcuentas y análisis correspondientes en diferentes tipos de organizaciones en los subsistemas de contabilidad.

Dominio de los conocimientos para el tratamiento al registrar hechos económicos en el ambiente laboral. Muestra los conocimientos del registro de los hechos económicos en la Práctica Laboral Contable y Financiera I en cualquier tipo de organización ya sea de forma manual o en software en los subsistemas de contabilidad.

Dimensión procedimental: presupone los aspectos procedimentales mediante la aplicación de los conocimientos declarados en la dimensión anterior en el ambiente académico y laboral con acciones desplegadas por el profesor, el tutor y los estudiantes. Está compuesta por tres indicadores:

Utilización adecuada de los componentes del proceso de enseñanza-aprendizaje para la formación inicial de la competencia profesional «registrar hechos económicos»: mide el cumplimiento de los objetivos trazados en las diferentes formas organizativas, así como el uso eficiente de los métodos, medios y las formas de evaluación en la impartición de los sistemas de conocimientos de las asignaturas Contabilidad General I, II, III y IV.

Aplicación de los conocimientos teórico-técnicos al registrar los hechos económicos en relación a: la fiscalización de los documentos primarios, el cumplimiento de la normativa contable, la determinación de los tipos de hechos económicos y el registro manual y/o en software con las cuentas, subcuentas y análisis correspondientes durante el proceso de enseñanza-aprendizaje de las asignaturas Contabilidad General I, II, III y IV.

Desempeño demostrado en la Práctica Laboral Contable y Financiera I al registrar hechos económicos. Se mide a través de la aplicación de los conocimientos correspondientes a la formación inicial de esta competencia profesional en cualquier organización.

Dimensión sociocomportamental: presupone aspectos comportamentales vinculados a la autorregulación consciente del aprendizaje de los estudiantes en la formación, lo que se expresa en la apreciación que cada sujeto desarrolla con respecto a la medida en que se apropia del conocimiento científico y en la toma de conciencia, motivación y valores que se manifiestan en lo personal, lo profesional y lo social. Está compuesta por tres indicadores:

Manifestación de los valores al registrar los hechos económicos: se evidencia en la actuación acorde a los valores éticos del contador asociados al registro de los hechos económicos en el proceso de enseñanza-aprendizaje de las asignaturas Contabilidad General I, II, III y IV y en la Práctica Laboral Contable y Financiera I.

Motivación demostrada al registrar los hechos económicos: se evidencia en la satisfacción al participar de manera activa y entusiasta en las actividades planificadas en el proceso de enseñanza-aprendizaje de las asignaturas.

Forma en que se produce la autorregulación en el estudiante al registrar los hechos económicos, con la identificación de los obstáculos que presenta al fiscalizar los documentos primarios, cumplir la normativa contable, determinar los tipos de hechos económicos y el registro manual y/o en software.

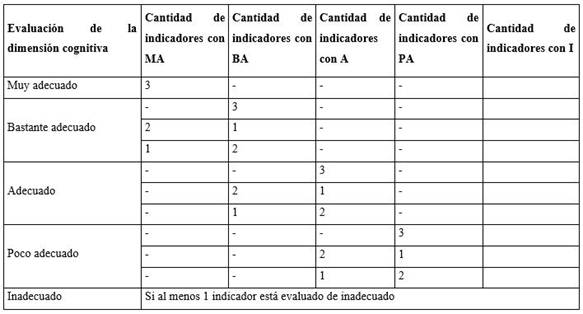

Después de determinadas las dimensiones y los indicadores se procede a la evaluación de las dimensiones a partir de las valoraciones que reciben los indicadores que la componen. En cada una de las dimensiones se presentan tres indicadores, los cuales tienen el mismo peso dentro de la dimensión. En la Tabla 1 se muestra un ejemplo de las posibles combinaciones de resultados de los indicadores y la evaluación que se otorga en cada caso a la dimensión cognitiva; ese mismo proceder sucede con las dimensiones procedimental y sociocomportamental.

Tabla 1 Ejemplos de posibles combinaciones de puntuaciones de los indicadores de la dimensión cognitiva

Leyenda: MA = Muy Adecuado, BA = Bastante Adecuado, A = Adecuado, PA = Poco Adecuado, I = Inadecuado

Los valores que se muestran en la Tabla 1 son la cantidad de indicadores (3) por cada categoría evaluada para obtener la categoría «evaluación de la dimensión cognitiva». Las diferentes combinaciones llevan al criterio de evaluación de la dimensión. En el caso de que los indicadores evaluados como inadecuados no se expresan en números en la última columna porque al final de la tabla se aclara que, si un solo indicador se mide como inadecuado, entonces toda la dimensión será evaluada de «Inadecuada».

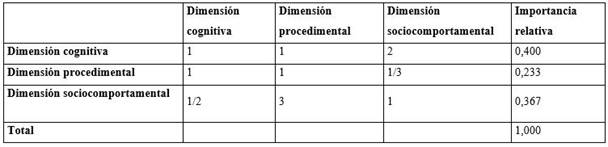

Finalmente se calcula un índice integral que permite conocer el estado real de los estudiantes al registrar los hechos económicos, donde se integran las dimensiones, indicadores y los instrumentos con un carácter sistémico, dinámico, los cuales deben funcionar como un híbrido de elementos cualitativos y cuantitativos. Para esto se considera la multiplicación de la importancia relativa de cada dimensión según la matriz Saaty, y los resultados de las evaluaciones de cada dimensión representadas mediante las combinaciones de las categorías.

Para la determinación de la importancia relativa de cada dimensión se consulta los 25 expertos seleccionados con anterioridad. La valoración que hacen de las dimensiones se refleja en la Matriz de Saaty dispuesta en la Tabla 2.

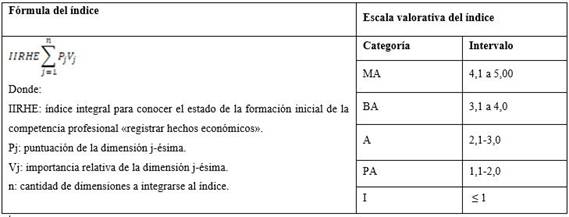

Determinada la importancia relativa, se multiplica por la puntuación que recibe la dimensión y la suma de estos productos es el valor del índice integral. La fórmula que se emplea y la escala valorativa se presentan en la Tabla 3.

Tabla 3 Fórmula y escala valorativa para conocer el estado de formación inicial de la competencia profesional «registrar hechos económicos»

El valor del índice integral se encuentra entre 1 y 5. En dependencia del resultado, se otorga una calificación de acuerdo con la escala valorativa de la Tabla 3. Se considera que, cuando la evaluación es 1, no existe formación al registrar los hechos económicos, si los valores se encuentran en el rango de 1,1-2,0 es poco adecuada la formación inicial, si los valores se están entre de 2,1 y 3,0 es adecuada, de 3,1 a 4,0 es bastante adecuada y de 4,1 a 5,00 es muy adecuada.

CONCLUSIONES

El método de experto permitió determinar con mayor certeza las dimensiones e indicadores necesarios para medir la formación inicial de la competencia profesional «registrar hechos económicos». Las dimensiones e indicadores elaborados junto a las técnicas aplicadas permiten la medición de su formación inicial y sirven de base para medir el desenvolvimiento futuro de los estudiantes de la carrera Licenciatura en Contabilidad y Finanzas.