My SciELO

Custom services

Custom servicesServices on Demand

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkIngeniería Industrial

On-line version ISSN 1815-5936

Ing. Ind. vol.34 no.3 La Habana Sept.-Dec. 2013

GESTIÓN DE RECURSOS HUMANOS

Procedimiento para registrar los costos de la capacitación de dirigentes en Cuba

Procedure to register the costs of the training of leaders in Cuba

Renier Esquivel-GarcíaI, Mercedes Delgado-FernándezII

I Universidad de Sancti Spíritus “José Martí Pérez”. Dirección de Recursos Humanos. Sancti Spíritus, Cuba.

II Escuela Superior de Cuadros del Estado y del Gobierno. La Habana, Cuba.

RESUMEN

La capacitación de dirigentes en Cuba se perfeccionó en el año 2011 al crearse la Escuela Superior de Cuadros del Estado y del Gobierno. La investigación documental realizada demostró la insuficiencia de las herramientas para la gestión económica del proceso de capacitación, por tal motivo se presenta un procedimiento que permite registrar sus costos y contribuir a la evaluación su impacto. Se utilizó el análisis y síntesis bibliográfico, una matriz integradora para decidir la acción a evaluar, la lista de chequeo de los tipos de gastos y la herramienta para el cálculo de los costos con enfoque de proceso. La aplicación del procedimiento en la primera edición del Diplomado de Dirección y Gestión Empresarial impartida en la provincia de Sancti Spíritus a una muestra de 26 dirigentes, tuvo un costo total de 46073.15 pesos cubanos y en los 1.75 meses cada diplomante gastó 1772.04 pesos cubanos.

Palabras clave: costos, capacitación, impacto.

ABSTRACT

The training of leaders in Cuba was perfected in 2011 when it was created the Higher School of Leaders of the State and the Government. The documental investigation carried out, demonstrated the inadequacy of the tools for the economic administration of the training process. That is why it is presented a procedure that allows the registration of the training process costs and contributes to the evaluation of its impact. It were used the analysis and bibliographical synthesis, an integrative matrix in order to decide the action to evaluate, the checklist of the types of expenses and the tool for the calculation of the costs with a process approach. The application of the procedure in the first edition of the Postgraduate Course on Management and Business Management taught in Sancti Spíritus province to a sample of 26 leaders, had a total cost of 46073.15 Cuban pesos and in the 1.75 months long, each student spent 1772.04 Cuban pesos.

Key words: costs, training, impact.

INTRODUCCIÓN

El entorno organizacional mundial se caracteriza por la globalización, el dominio y desarrollo de la información y las comunicaciones, la gestión del conocimiento, la creación de nuevos valores culturales, los cambios ambientales, la inestabilidad e incertidumbre, la crisis económica y la intervención militar. La empresa cubana está influenciada por esos cambios y por los propuestos en el VI Congreso del Partido Comunista de Cuba (PCC) celebrado en abril de 2011, la contribución a los procesos integracionistas como la Alternativa Bolivariana para los pueblos de nuestra América (ALBA) y la Comunidad de Estados Latinoamericanos y Caribeños (CELAC) creada en noviembre de 2011, para todo lo cual se cuenta con un capital humano altamente calificado, que incluye a los dirigentes, responsables de capacitarse para poder enfrentar los necesarios cambios que están sucediendo.

En Cuba, la capacitación de dirigentes a partir del triunfo de la Revolución adquiere una gran importancia atendiendo a profundas transformaciones, que aún se desarrollan, y que se consolidan mediante el trabajo de diversas instituciones que coordinan esa actividad en el país. La escuela cubana de dirección se perfecciona con la creación de la Escuela Superior de Cuadros del Estado y del Gobierno que tiene la misión de desarrollar las competencias laborales en los dirigentes para mejorar el desempeño y la cooperación en su gestión.

El amplio proceso de capacitación de dirigentes que se desarrolla permite la adaptación a los cambios nacionales e internacionales, pero requiere de herramientas para su perfeccionamiento, y dentro de ello, la identificación de los costos asociados a dicho proceso. Los recursos consumidos en el área de capacitación pueden y deben ser considerados como costos. Sin embargo, desde un punto de vista analítico y de toma de decisiones organizacionales, deben ser considerados como una inversión porque permite la mejora continua del factor humano de la organización [1; 2].

En la actualidad se analizan los aspectos técnicos y legales de la capacitación, y se escribe literatura relacionada con los diferentes componentes del proceso, y en específico, se publican investigaciones que evalúan el impacto de la capacitación para mejorar el proceso de capacitación [3; 4; 5; 6]. No obstante aún existen insuficiencias en la determinación de los beneficios y en el registro de los costos. Por lo que se propone un procedimiento que permita registrar los costos de la capacitación de dirigentes y así evaluar el impacto de la capacitación.

La capacitación como elemento clave de la gestión de recursos humanos debe comprender las siguientes etapas: diagnóstico de las necesidades, planeación de la capacitación, ejecución del plan de capacitación, evaluación y seguimiento [7]. Los procedimientos para la evaluación del impacto de la capacitación se perfeccionan para auditar y ser auditados en cada organización [8].

La determinación de los costos es importante para evaluar junto con los beneficios el impacto de la capacitación [9; 10]. La evaluación del impacto de la capacitación es una necesidad en las organizaciones en la actualidad [11].

La contabilidad de los recursos humanos, tiene dos dimensiones: la primera es la puramente contable, la segunda dimensión la constituyen las políticas o programas para mejorar la situación a todos los niveles de cada organización, al nivel sectorial y al nivel social en general [2]. La contabilidad de los recursos humanos es una extensión de los principios contables relativos a comparar costos con ingresos y a organizar datos para conseguir comunicar otro tipo de información en términos financieros.

No se debe caer en el error de considerar como inversión todos los gastos relacionados con la capacitación de la organización. En la tabla 1 se definen cuatro grupos de gastos, como son: gasto necesario, se realiza para lograr las especificaciones del puesto de trabajo, y no va más allá ni persigue ningún desarrollo personal. El gasto de capacitación como beneficio social se refiere al desarrollo personal como primer objetivo, la capacitación es un elemento de la política social de la organización. El sistema indirecto de retribuciones es una medida para compensar otras deficiencias en la política de personal. Y en el grupo de inversión empresarial se aprende para desarrollar la empresa en la misma manera que se destinan recursos en infraestructura y tecnología, con el objetivo de elevar la calificación de los recursos humanos.

Fuente: Adaptado de Solé (2006) [12].

El sistema para determinar los costos de la capacitación necesita la relación con otras áreas de la empresa, y en específico, el área económica.

El objetivo del trabajo consiste en la aplicación de un procedimiento para registrar los costos de la capacitación de dirigentes y contiene como herramientas una matriz para definir la acción a evaluar alineada a la estrategia empresarial, las competencias que se pretenden obtener y la determinación de los factores de conversión a términos económicos, la que contribuye a la determinación del impacto de la capacitación. El procedimiento aporta la lista de chequeo para la identificación y registro de los diversos tipos de gastos con un enfoque de proceso y la herramienta para el cálculo de los costos directos, indirectos, ocultos y patentes.

El procedimiento para evaluar los costos de la capacitación aporta desde lo teórico, técnico y metodológico, la posibilidad de integrar las herramientas y conceptos, con la característica de que se puede aplicar con facilidad.

Los resultados muestran los costos de la primera edición del Diplomado de Dirección y Gestión Empresarial (DDGE) en Sancti Spíritus con un monto de 46073.15 pesos cubanos y un per cápita de 1772.04 pesos cubanos.

MÉTODOS

El procedimiento utilizado para registrar los costos de la capacitación de los dirigentes se fundamentó en la carencia encontrada en la literatura. Existen insuficiencias en las herramientas que permiten identificar y registrar los costos de la capacitación en la organización y dentro de ella la de los dirigentes, de los autores estudiados solo uno aporta herramientas para el registro de los costos y una clasificación que permite identificarlos, aunque no se enfoca a los directivos [2].

Para conocer los costos y por tanto evaluar el impacto de la capacitación se establecen filtros de evaluación para decidir a qué acción de capacitación se le evaluará su impacto y su costo, debido a que no todas las acciones tienen la misma importancia para la organización, ni se realizan con la misma calidad, ni cumplen con los procedimientos y la legislación vigente, además es costoso y complejo evaluar el impacto de la capacitación de todas las acciones y su costo.

Para decidir a qué acción se le evaluó el costo se adaptan y proponen los siguientes filtros de evaluación:

Filtros de evaluación

- Contribuye a las políticas del país. Se debe obtener información de las políticas actuales en el país para evaluar como la capacitación contribuye a las mismas desde la organización.

- Importancia estratégica para la organización. Todo tipo de capacitación que esté vinculada a aspectos esenciales del plan estratégico de la organización debe ser evaluada. Se pueden mencionar ejemplos como: la certificación de sistemas, aumento de la productividad, crecimiento económico, perfeccionamiento empresarial, creación de nuevos productos, obtención de nuevos mercados, reducción de importaciones y aumento de las exportaciones.

- Soluciona directamente problemas de la organización. Las organizaciones tienen identificados sus problemas mediante diferentes métodos y técnicas, si la capacitación contribuye a su solución se le puede evaluar el impacto y por tanto el costo del proceso.

- Gran impacto previsto en los resultados organizacionales y en la cooperación con otras organizaciones. Todas las actividades del plan de capacitación que puedan tener un impacto importante en los resultados organizacionales y en otras organizaciones locales, nacionales e internacionales deben ser sometidas al procedimiento.

- Creación de competencias. Las organizaciones al identificar sus competencias necesitan disminuir la brecha entre las necesidades de los dirigentes y las necesidades del puesto. Si la capacitación contribuye al mejoramiento de las competencias se le debe evaluar el impacto de la capacitación y determinar el costo.

- Costo elevado del programa en relación a la totalidad de la inversión en capacitación de la organización. Cualquier actividad de capacitación específica cuya inversión total represente un porcentaje elevado de la inversión total en capacitación de la organización en ese ejercicio debe ser evaluada.

- Empleo de metodologías de capacitación novedosas o de nueva aplicación en la organización. Siempre que una actividad de capacitación rompa de manera clara con la forma tradicional en que se ha hecho la capacitación en la organización.

- El costo persona / hora del programa es elevado en relación a la media de la organización. Siempre que el costo previsto de una actividad de capacitación, por los motivos que sean, provoque que el costo persona / hora de la misma, esté muy por encima de la media de lo que es habitual en la organización, la actividad debe ser sometida a la evaluación aunque la inversión total en la misma no sea muy importante en función al total de inversión de la empresa.

- El número de empleados al que se dirige la actividad de capacitación es porcentualmente importante dentro de la organización. Siempre que así sea, la actividad debe someterse a evaluación.

- La dirección de un colectivo a formar requiere que se evalúe el impacto.

- Un 60 o 70% de las acciones del plan de capacitación de la organización deben cumplir con varios de esos filtros [2].

Los filtros se pueden utilizar antes de iniciar la acción de capacitación para decidir si realmente es necesaria en la organización o si se requiere la evaluación de su impacto, o al finalizar las acciones de capacitación para decidir a cual es pertinente evaluar.

Categorías de capacitación o competencias a desarrollar

Al determinar los filtros de evaluación es necesario saber cuáles son las competencias que se pretenden desarrollar con cada acción de capacitación. El estudio del programa que se va a impartir y los objetivos que persigue aporta información de las competencias que se quieren desarrollar. En cada actividad de capacitación existen destrezas específicas. En el trabajo se propone analizar las destrezas técnicas, humanas y conceptuales. Las categorías se pueden definir de diferentes maneras según cada organización y los intereses de la capacitación. Para el Diplomado en estudio se utilizaron:

- Destreza técnica: es la capacidad de utilizar las herramientas, procedimientos y técnicas de una disciplina especializada.

- Destreza humana: es la capacidad de trabajar con otras personas como individuos o grupos y de entenderlas y motivarlas.

- Destreza conceptual: es la capacidad mental de coordinar e integrar todos los intereses de la organización y sus actividades.

La identificación de las destrezas que desarrolla el curso permite orientar el registro de los costos y evaluación del impacto. Cada destreza permite un impacto diferente en el dirigente, la organización y en las relaciones de cooperación.

Indicadores de comprobación o de impacto

La definición de las destrezas debe estar unida a indicadores de comprobación para evaluar el impacto de la capacitación. El establecimiento de los indicadores de comprobación sigue una serie de reglas:

- Los indicadores de comprobación se basan en los filtros de evaluación y las destrezas que al lado del indicador pueden resultar útil para chequear su valor. Y no sólo para eso, sino para ayudar al responsable de recursos humanos a asegurarse de que la capacitación se centra en los resultados y no, simplemente, en más y más aprendizaje, alejado en ocasiones de la solución de problemas.

- Para cada actividad de capacitación a medir debe existir un número corto de indicadores de comprobación (máximo tres, aunque uno o dos serían preferibles).

Los indicadores de comprobación tienen que ser medibles, concretos, expresados de forma sencilla y como un resultado a conseguir, con un horizonte temporal y vinculado con claridad y de forma muy directa al punto principal del problema o problemas a resolver. - Los indicadores de comprobación deben ser consensuados entre el área de capacitación y los directivos responsables de los participantes en la actividad. Los directivos responsables definen con exactitud los indicadores que impactan con la actividad de capacitación.

- Los indicadores de comprobación deben tener una inclinación económica siempre que sea posible.

Elección de factores de conversión a términos monetarios

Si se identifican de forma correcta y precisa los indicadores de comprobación, no debe ser complicado diseñar un factor de conversión, definido como aquella unidad específica que, relacionada de una forma lógica, metodológica y significativa para la organización, con un indicador de comprobación, permite, al aplicarlo al mismo, transformar los datos que este informa en unidades monetarias de significación real para la organización.

Existen factores de conversión relacionados con: el costo de la calidad, el tiempo de trabajo de empleados o directivos, la utilización de datos sobre costos históricos de la organización, la utilización de datos sobre costos de la organización, la utilización de opiniones de expertos internos o externos, la utilización de valores obtenidos de bases de datos externas, la utilización de estimaciones por parte de los participantes, sus jefes inmediatos, de la alta dirección o del personal del departamento de capacitación.

La aplicación de los factores de conversión estará siempre matizada por el factor tiempo. En efecto, el impacto económico de un determinado programa de capacitación, puede concentrarse en unos pocos meses o, por el contrario, extenderse a lo largo de los años. Cada indicador de comprobación y factor de conversión, tiene un horizonte temporal de extrapolación de los datos obtenidos.

Herramienta integradora para decidir la acción a evaluar

La matriz de la tabla 2 organiza la información para obtener una herramienta que permite integrar los conocimientos e identificar la acción a la que se le evalúa su impacto y sus costos.

La tabla 2 aporta la matriz donde se exponen las acciones de capacitación en la primera columna y se determina con cuál o cuáles de los filtros se corresponde. Luego se identifica la destreza que se pretende desarrollar y los problemas o debilidades a resolver o impactos esperados con la acción, lo que se define por indicadores y luego se proponen los factores de conversión a términos económicos siempre que sea posible.

Las siglas en la matriz representan que Cn es la acción de capacitación a evaluar, Fn son los filtros de evaluación definidos que se analizan por cada acción de capacitación para comprobar su cumplimiento, y de ahí se eligen las acciones a evaluar y por tanto las que se le determina el costo. La DT, DH y DC son las destrezas técnicas, humanas y conceptuales respectivamente que persigue crear la acción de capacitación en cada dirigente. Las acciones de capacitación se enlazan con cada destreza para identificar el objetivo de la misma. Y de ahí se definen los ICn como los indicadores de comprobación por cada acción de capacitación. Luego los FCn que representan los factores de conversión por cada actividad de capacitación.

La matriz es una herramienta que se utiliza en la entrada, dentro o en la salida del proceso de capacitación. La facilidad de aplicación permite su generalización por los evaluadores en las organizaciones.

Presupuesto para la actividad de capacitación

Las etapas anteriores se pueden realizar después de aplicar las acciones de capacitación en la organización, o sea, después de planificado el presupuesto y ejecutada la acción de capacitación, y en la etapa de evaluación utilizar la matriz y filtrar las acciones a evaluar. También se pueden desarrollar antes de la planificación del presupuesto para decidir las acciones que más le aportan a la organización, lo cual contribuye a la planificación y al ahorro de acciones de capacitación innecesarias para la organización. Lo ideal es aplicarlas en cada una de las etapas del proceso de capacitación.

Las organizaciones conformarán el presupuesto de gastos que del plan se derivan en correspondencia con los modos de capacitación a utilizar, las acciones de carácter interno o externo, el lugar de desarrollo, los proveedores a emplear y recursos necesarios de acuerdo a la metodología que sobre el presupuesto financiero que se proponga.

El presupuesto para la actividad de capacitación se concibe para dar respuestas a las necesidades de capacitación, calificación, o recalificación, con el objetivo de garantizar la estrategia organizacional. Al respecto el capacitador tendrá en cuenta los siguientes elementos:

- El presupuesto de capacitación se presenta con el resto de los indicadores del plan económico de la organización y utiliza las partidas propuestas del proceso de capacitación.

- Los gastos de capacitación se planifican de conformidad con lo establecido por las resoluciones vigentes y los documentos propios de cada organización.

La determinación de los costos y las herramientas que en lo adelante se proponen se pueden aplicar antes de la planificación del presupuesto o en ese proceso. Al igual que las herramientas para filtrar las acciones a evaluar, la determinación de los costos se puede realizar después de ejecutado el programa de capacitación. Lo ideal debe ser la determinación de los costos en cada una de las etapas del proceso de capacitación.

La clasificación de los costos es útil para un análisis más exacto de los mismos. Los costos pueden clasificarse de diversos modos para dar respuesta a los distintos requerimientos [13; 14].

En la presente investigación se utilizaron las cinco categorías para el cálculo de los costos de la capacitación siguientes: costos directos, costos indirectos, costos de desarrollo, costos de estructura y costo salarial de los participantes.

Los costos directos son aquellos que están directamente asociados con la impartición o realización de las actividades de capacitación. Incluyen los materiales del curso (su adquisición o reproducción), materiales de ayuda a la capacitación (videos, manuales), alquiler o utilización de equipos, gastos de desplazamiento y estancia (viajes, comidas, dietas, aulas), costo salarial equivalente de los instructores internos. Están tan directamente relacionados a la realización de un determinado programa de capacitación que, si el programa se cancelara un día antes de su inicio previsto, en teoría no se incurriría en ninguno de esos costos.

Los costos indirectos son incurridos como soporte a las actividades de aprendizaje pero no pueden ser identificados -o es difícil identificarlos- con ningún programa en particular. Por su tipología, son costos que, de cancelarse el programa a última hora, no podrían ser recuperados. Ejemplos de ellos serían: los costos de administración incurridos, materiales ya remitidos a los participantes, dedicación del personal y de la dirección del departamento de capacitación en preparar y planificar el evento, gastos de comunicación y comercialización –en su caso- del programa.

Los costos de desarrollo son todos los costos incurridos durante el desarrollo de un programa. Incluye el desarrollo de videos, material de simulación o enseñanza asistida por ordenador, diseño de los materiales del programa, diseño de capacitación a través de Internet, pruebas piloto del programa, rediseños. También podría incluir los costos de evaluación a priori del material que compone el programa.

Los costos de estructura o no asignables, no están directamente relacionados con un programa de capacitación pero pueden ser esenciales para la correcta marcha del departamento de capacitación. Como ejemplo: el apoyo de la organización, como el costo de mantenimiento de equipos, espacios, agua, luz, teléfono, limpieza, recepción, apoyo de la dirección.

Los costos salariales de los participantes comprenden los salarios e incentivos que devengan los participantes en una actividad de capacitación durante el tiempo que están implicados en la misma. Se pueden clasificar como costos directos.

Dentro de la clasificación de los costos se encuentran los costos patentes y costos ocultos (Externos y Costos internamente calculados). Los costos patentes (Externos en la terminología habitual de contabilidad de costos) son aquéllos cuya procedencia es la de un gasto surgido en el ámbito externo o comunicado al centro de costo de capacitación o responsabilidad de la actividad por la contabilidad general. Por costos ocultos (o costos internamente calculados en la terminología habitual de contabilidad de costos), se entiende, los que se determinan en el ámbito interno o por la contabilidad analítica, con independencia de que figuren o no como gasto en la contabilidad general. También como costos ocultos aquéllos que, figurando como gasto en la contabilidad general y, siendo claramente un consumo de recursos motivado por la actividad de capacitación no han sido comunicados al correspondiente centro de costo de capacitación por la contabilidad general. Cuanto mayor es el desarrollo de la capacidad evaluativa de los directivos, menores serán los costos ocultos por errores u omisiones en la evaluación [15].

En la tabla 3 se proponen 25 gastos de capacitación por cada una de las etapas de ese proceso, para registrar los costos que genera cada acción de capacitación. La tabla es una herramienta que permite integrar y visualizar los gastos con un enfoque de proceso. En el análisis inicial se consideran las acciones que dan comienzo a la capacitación como la coordinación entre los responsables de la ejecución de la acción de capacitación, como los profesores, el coordinador, los representantes de la organización demandante y los evaluadores, así como el desarrollo del proceso de matrícula, impresión, alquiler de espacios entre otros. En el diseño se contabilizan los gastos relacionados con la propuesta del programa. En la ejecución se registra la mayor cantidad de gastos al ser la etapa donde se integran todos los participantes. Luego la identificación de los gastos de evaluación y una columna con gastos no asignables a ninguna etapa, pero que son esenciales para el desarrollo del programa.

Fuente: Adaptado de Eguiguren y Linás (2000) [2].

Los tipos de gastos son diversos y se identifican de acuerdo a las características de cada proceso de capacitación en cada organización. La existencia de los diferentes tipos de gastos en cada proceso lo definen los expertos.

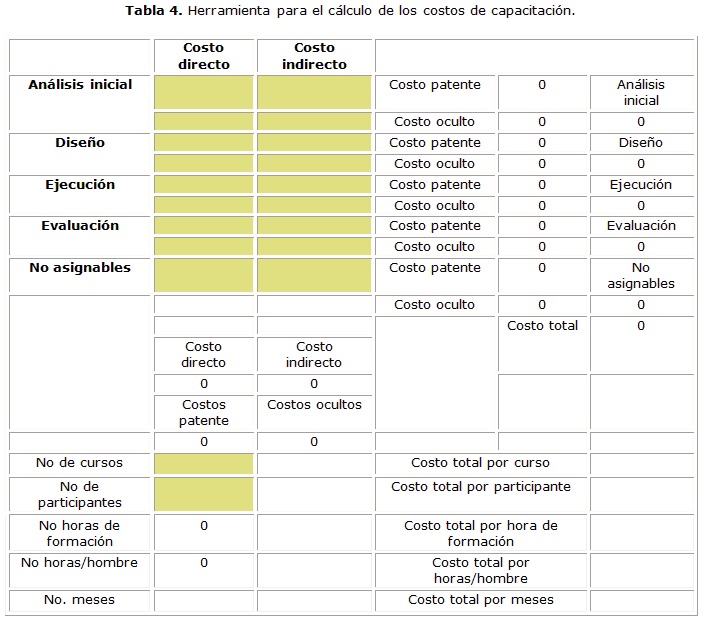

Luego de identificar los costos por las etapas del proceso de capacitación se procede a su clasificación. La tabla 4 ofrece una herramienta para determinar el costo en cada una de las etapas con una clasificación de forma directa e indirecta, así como los costos patentes y ocultos. Las celdas en amarillo se refieren a los campos que contienen los datos de entrada del usuario, el resto se calcula de forma automática.

La herramienta ayuda al registro y al cálculo de los costos con enfoque de proceso y basado en la lista de tipos de gastos. El evaluador registra el valor según la etapa del proceso y el tipo de gasto para obtener un total en cada una y por cada tipo, así como los per cápitas por curso, por cada participante, por hora, por horas/hombre y por meses.

La determinación de los costos contribuye a la planificación del presupuesto de capacitación y al conocimiento del monto económico a recuperar con la aplicación de las destrezas desarrolladas por la acción de capacitación en el puesto y en las relaciones de cooperación.

RESULTADOS

La aplicación del procedimiento para registrar los costos se aplicó a una muestra de los 26 dirigentes que cursaron la primera edición del Diplomado de Dirección y Gestión Empresarial (DDGE) en la provincia de Sancti Spíritus.

El análisis de los filtros permitió concluir que el DDGE se diseñó y aplicó con el objetivo de identificar las debilidades que impiden la puesta en práctica de los lineamientos, es de importancia estratégica para el país y cada una de las organizaciones de los participantes, soluciona directamente problemas identificados por cada uno de ellos en su empresa, contribuye a la creación de competencias, emplea metodologías de capacitación novedosas, y la alta dirección requiere conocer el impacto del mismo. El DDGE va encaminado a formar destrezas técnicas. Los indicadores de comprobación se determinan identificando las cinco debilidades fundamentales de cada organización que se soluciona con una innovación y utiliza los conocimientos impartidos en cada curso y que persigue elevar la eficiencia y la eficacia. El DDGE está compuesto por siete cursos.

En la tabla 5 aparece la aplicación de la matriz, a modo de ejemplo, para el curso de capital humano, uno de los impartidos en el DDGE. El curso abarca el proceso de Planificación y Gestión del Capital Humano, la Organización del Trabajo, la Estimulación Salarial, la Seguridad y Salud en el Trabajo y el Sistema de Trabajo con los Cuadros.

Dentro de los temas del curso de Capital Humano se estudió el de Organización del Trabajo, que persigue el conocimiento de los métodos para el desarrollo de ese proceso en la empresa y la creación de destrezas técnicas para disminuir la cantidad de trabajadores de apoyo y elevar el aprovechamiento de la jornada laboral. De ahí se obtiene que los factores de conversión a términos económicos sean el salario y el tiempo.

La matriz permite una línea lógica entre lo general y lo particular, va del curso a los términos económicos con enfoque en la evaluación del impacto de la capacitación.

El curso de Organización del Trabajo permite un impacto económico bien definido, de ahí que se decide evaluar sus costos. Se puede evaluar el costo de todos los cursos aunque no se le pueda calcular el impacto económico.

Los costos se identificaron para el DDGE y aparecen en la tabla 6. La mayor cantidad de costos se registra en la etapa de ejecución y evaluación del DDGE.

La aplicación de la herramienta propuesta permitió la clasificación y registro de los costos y la determinación del monto total del DDGE que fue de 46073.15 pesos cubanos para los siete cursos de una matrícula de 26 dirigentes. Los valores per cápita obtenidos se reflejan en la tabla 7.

DISCUSIÓN

El procedimiento permite el registro de los costos de la capacitación con el uso de herramientas que minimizan una de las debilidades de la contabilidad, relacionada con el registro adecuado a las partidas correspondientes a la capacitación, de ahí la necesidad de su clasificación por las etapas del proceso de capacitación.

Un elemento novedoso incorporado en el procedimiento está relacionado con los costos ocultos. En el ejemplo presente se identifican los costos de alimentación y transporte, debido a que son identificados por la contabilidad general pero no informados al centro de costo de capacitación, sin embargo se ejecutan para ese fin. Por ello es importante cambiar los paradigmas para entender y perfeccionar el sistema contable referido a la capacitación.

Cuando se aplica el procedimiento se definen las acciones de capacitación, en este caso, los cursos del DDGE, tienen impacto económico, como el curso de Capital Humano y el tema Organización del Trabajo. También se identifican las acciones que no tienen impacto económico, las que no cumplen con los filtros de evaluación, ni desarrollan competencias necesarias para la organización. Las acciones de mayor prioridad a mejorar y destinar más recursos serían las que se le puedan determinar los factores de conversión a términos económicos, porque permiten evaluar el impacto económico y así contabilizar para poder gestionar los costos y lograr mayor eficiencia.

El presente ejemplo considera el DDGE cumplidor con los requisitos establecidos y se utilizan los cursos como si fueran las acciones de capacitación de un plan determinado.

El DDGE pretende desarrollar en los dirigentes competencias que le permitan identificar las debilidades que inciden en la aplicación de los lineamientos aprobados en el VI Congreso del Partido Comunista de Cuba y buscar soluciones a las mismas, los cuales se convierten en los principales filtros que permiten decidir la evaluación de su costo y su impacto, además de su novedoso enfoque práctico.

El DDGE fue diseñado en la Escuela Superior de Cuadros del Estado y del Gobierno y por eso los costos de esa etapa no se calculan en el presente artículo.

Los costos en la etapa de análisis inicial se refieren al salario de los coordinadores vinculados a las actividades iniciales para el comienzo del DDGE, como la coordinación con la Escuela del PCC, reuniones iniciales con el claustro y gestiones con la Escuela Superior de Cuadros del Estado y del Gobierno, también se incluyen costos de mobiliario. El salario de los profesores se considera en el período que imparten la docencia, su preparación individual y en preparación metodológica, lo que equivale a tres semanas de salario por los siete profesores. Los gastos de materiales de oficina, teléfono y la impresión y reproducción se consideran directos en la etapa de ejecución del DDGE.

El costo por cada dirigente es de 1772.04 pesos cubanos lo cual es de utilidad para evaluar el impacto económico de la capacitación. Se debe superar ese número con la aplicación de los temas aprendidos en cada empresa por cada uno de los capacitados. Cada dirigente debe saber cuánto le costó al país su capacitación para que las destrezas técnicas desarrolladas le permitan superar ese monto en su organización y mediante la cooperación con otras organizaciones también. Por cada hora, cada dirigente consume 5.75 pesos cubanos en la capacitación.

CONCLUSIONES

1. Se logró aplicar el procedimiento que permite identificar y registrar los costos de la capacitación de la primera edición del DDGE impartido en la provincia de Sancti Spíritus. El procedimiento incluye la matriz que permite decidir las acciones de capacitación a planificar en el presupuesto y evaluar su impacto después de realizadas, esos pasos incluyen las determinación y aplicación de los filtros de evaluación, las destrezas adquiridas por los dirigentes, sus correspondientes indicadores de comprobación y los factores para convertirlos a términos económicos. Y se utilizó la herramienta para el cálculo de los costos con enfoque de proceso.

2. El listado de los tipos de gastos por etapas del proceso de capacitación permite mejorar la identificación y registro contable de cada gasto. En cada etapa del proceso se clasifican los gastos directos, indirectos, patentes y ocultos.

3. La primera edición del DDGE en la provincia de Sancti Spíritus costo 46073.15 pesos cubanos y capacitar a cada dirigente costó 1772.04 pesos cubanos.

REFERENCIAS

1. CUESTA, A., Tecnología de Gestión de Recursos Humanos, 4ta. ed., La Habana, Editorial Félix Varela, 2010, ISBN 978-959-07-1340-8, pp. 347.

2. EGUIGUREN, M.; LLINÁS, F., «Aspectos económicos de la formación en la empresa: Una metodología para el control de gestión de la función de formación en la empresa en Catalunya», [tesis de doctorado], Barcelona, Universitat Politècnica De Catalunya, Departament d'Organització d'Empreses, 2000.

3. LECHNER, M.; WUNSCH, C., «Are Training Programs More Effective When Unemployment Is High?», Journal of Labor Economics [en línea], 2009, vol. 27, no. 4, pp. 653-692 [consulta: 2012-10-12], ISSN 0734-306X. Disponible en: <http://www.jstor.org/stable/10.1086/644976>

4. FITZENBERGER, B. , «Evaluating the dynamic employment effects of training programs in East Germany using conditional difference-in-differences», Journal of Applied Econometrics [en línea], 2009, vol. 24, no. 5, pp. 797-823 [consulta: 2011-12-16], ISSN 0021-8979. Disponible en: <http://onlinelibrary.wiley.com/doi/10.1002/jae.v24:5/issuetoc >

5. CIFALINO, A.; BARALDI, S., «Training programs and performance measurement: Evidence from healthcare organisations», Journal of Human Resource Costing & Accounting [en línea], 2009, vol. 13, no. 4, pp. 294-315 [consulta: 2012-01-24], ISSN 1401-338X. Disponible en: <http://www.emeraldinsight.com/journals.htm?articleid=1823681>

6. BEIGI, M.; SHIRMOHAMMADI, M., «Effects of an emotional intelligence training program on service quality of bank branches» Managing Service Quality, 2011, vol. 21, no. 5, pp. 552-567, ISSN 0960-4529.

7. LÓPEZ, G.; FLEITAS, M. , «Contribución al diseño de una tecnología de organización híbrida que permita la transición de la verticalidad a la horizontalidad de las MPYMES para mejorar su desempeño», [tesis de doctorado], La Habana, Instituto Superior Politécnico José Antonio Echeverría, Facultad de Ingeniería Industrial, 2008.

8. HSU, C.; SAKAI, M., «Auditing program evaluation audits: Executive training exercise for assessing management thinking, planning, and actions», Journal of Business Research [en línea], 2009, vol. 62, no. 7, pp. 680-689 [consulta: 2011-11-03], ISSN 0148-2963. Disponible en: <http://journals.ohiolink.edu/ejc/>

9. DIEZ, J. ; ABREU, J. , «Impacto de la capacitación interna en la productividad y estandarización de procesos productivos: un estudio de caso» Daena: International Journal of Good Conscience, 2009, vol. 4, no. 2, pp. 97-144, ISSN 1870-557X.

10. GARZA, H.; ABREU, J.; GARZA, E., «Impacto de la capacitación en una empresa del ramo eléctrico» Daena: International Journal of Good Conscience, 2009, vol. 4, no 1., pp. 194-249, ISSN 1870-557X.

11. TASCA, J., «An approach for selecting a theoretical framework for the evaluation of training programs», Journal of European Industrial Training [en línea], 2010, vol. 34, no. 7, pp. 631-655 [consulta: 2012-02-11], ISSN 0309-0590. Disponible en: <http://www.deepdyve.com/browse/journals/journal-of-european-industrial-training/2010/v34/i7>

12. SOLÉ, F., «Los aspectos económico-organizativos de la formación: una aproximación al caso de Cataluña», Universia Business Review [en línea], 2006, no 9., pp. 28-41 [consulta: 2012-01-25], ISSN 1698-5117. Disponible en: <http://ubr.universia.net/pdfs/UBR0012006028.pdf>

13. BOSCHIN, M.; METZ, N., «Gestión de costos en Instituciones Educativas», Revista del Instituto Internacional de Costos [en línea], 2009, no. 5, pp. 575-576 [consulta: 2011-05-16], ISSN 1646-6896. Disponible en: <http://www.revistaiic.org/revJul2009.html>

14. CARRASCO, D.; MORALES, M.; SÁNCHEZ, D., «El libro blanco de los costes en las universidades: análisis del coste de los servicios universitarios como base de información para los modelos de financiación de la universidad pública española» Revista del Instituto Internacional de Costos, 2010, no. 6, pp. 7-27, ISSN 1646-6896.

15. SASTRE, R., «Los costos ocultos en la toma de decisiones», Revista del Instituto Internacional de Costos [en línea], 2012, no. 1, Edición Especial XII Congreso, pp. 3-27 [consulta: 2012-04-23], ISSN 1646-6896. Disponible en: <http://www.revistaiic.org/revAbril2012.html>

Recibido: 31/05/2012

Aprobado: 03/05/2013

Renier Esquivel-García. Universidad de Sancti Spíritus “José Martí Pérez”. Dirección de Recursos Humanos. Sancti Spíritus, Cuba.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}