My SciELO

Custom services

Custom servicesServices on Demand

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkIngeniería Industrial

On-line version ISSN 1815-5936

Ing. Ind. vol.37 no.2 La Habana May.-Aug. 2016

ARTÍCULO ORIGINAL

Criterios para cuantificar costos y beneficios en proyectos de mejora de calidad

Criteria for to quantify costs and benefits in quality improvement projects

Carlos Torres-NavarroI, Nelson Callegari-MaltaII

I Universidad del Bío-Bío (UBB), Concepción, Chile.

II Universidade Norte do Paraná (UNOPAR), Ponta Grossa Ponta, Brasil.

RESUMEN

El objetivo es proponer ecuaciones matemáticas para cuantificar costos y beneficios asociados con la implementación de proyectos de mejora de calidad. La metodología utilizada consistió en revisar publicaciones científicas de acceso online relacionado con proyectos de mejora de calidad. Se utilizó el diagrama de afinidad y la tipología de costos de no calidad para organizar y agrupar conceptos e información verbal. Los resultados permiten describir de forma objetiva el alcance de un conjunto de ítems de costos y beneficios y, formular de manera precisa diez y siete ecuaciones matemáticas simples. Las principales conclusiones son que los ítems de costos y beneficios frecuentemente citados en la bibliografía asociados con proyectos de mejora se pueden resumir a través de siete ítems de costos y diez ítems de beneficios.

Palabras claves: costos y beneficios, diagrama de afinidad, ecuaciones matemáticas, proyectos de mejora de la calidad.

ABSTRACT

The objective is to propose equations math to quantify costs and benefits associated with implementing quality improvement projects. The methodology used consisted of reviewing scientific publications online access related with quality improvement projects. Was used the affinity diagram y la typology of costs of not quality to organize and to gather concepts and verbal information. The results allow objectively describe the scope of the set of items of costs and benefits and accurately formulate seventeen simple mathematical equations. The main conclusions are that the items of costs and benefits frequently cited in the literature associated with improvement projects can be summarized through seven item of costs and ten item of benefits.

Keywords: affinity diagram, costs and benefits, mathematical equations, projects of improve the quality.

INTRODUCCIÓN

Los proyectos de mejora de calidad pueden conceptualizarse como la introducción de un cambio ventajoso en el ámbito de la calidad y pueden considerarse que son una consecuencia de la puesta en práctica del mejoramiento continuo. Las prácticas de mejoramiento continuo son incluso valoradas como uno de los ocho principios de calidad modernos y deberían ser un objetivo permanente de las organizaciones. La implementación de un proyecto de mejora trae consigo costos y beneficios, siendo un desafío enfrentar la necesidad de valorar esos costos y beneficios de la forma más objetiva posible para apoyar una mejor decisión respecto de implementar o no una iniciativa de mejora.

Los proyectos de mejora también se pueden abordar como un proyecto de inversión porque desde una perspectiva más global se pueden entender como una intervención en un medio para dar solución a una problemática existente y lograr un cambio deseado. Permite justificar la intervención desde diferentes puntos de vista para dar solución a una problemática, incluso es un enfoque donde se pueden estimar ventajas y desventajas que se derivan de asignar recursos para la producción de un bien o servicio [1].

El mejoramiento continuo es una práctica que está orientada hacia la elevación permanente de los niveles de competitividad en una organización, conduce hacia el cumplimiento de los objetivos establecidos en la organización, además, "es un ingrediente fundamental para la ventaja competitiva, sobrevivencia y crecimiento de las organizaciones" [2;3].

Una de las formas de materializar el mejoramiento continuo es a través de la implementación de proyectos de mejora de la calidad, sin embargo, tal implementación se verá respalda si se conoce de manera objetiva el margen económico del proyecto. En la medida que se logra conocer el margen económico entre beneficio y costo se logrará un mayor respaldo para implementar una mejora dado que a través de este conocimiento se pueden reconocer ventajas competitivas.

En la revisión bibliográfica de fuentes de información online (Scopus, SciELO, Dialnet, Redalyc y Latindex, principalmente) se observa una carencia de referencias bibliográficas que permitan identificar de manera más cuantitativa ítems de costos y beneficios asociados a proyectos de mejora. Debe permitir una valoración económica directa, en atención a que en la mayoría de las descripciones de costos y beneficios identificados estos se expresan solo de una manera cualitativa y/o subjetiva. Incluso, en algunas situaciones, se reconoce que en la implementación de la certificación ISO 9001 hay falta claridad para demostrar los verdaderos beneficios que acarrea este tipo de certificación [4].

En la literatura consultada es frecuente encontrar asociaciones ambiguas y poco claras para identificar ítems de costos y beneficios que permitan deducir cifras económicas para evaluar objetivamente la conveniencia de implementar proyectos de mejora. El objeto de estudio es conocer cómo representar de manera clara costos y beneficios asociados a la implementación de proyectos de mejora de calidad. Este estudio está orientado a realizar una investigación exploratoria recurriendo a fuentes de información seriadas y circunscritas en el ámbito de la gestión de calidad con la finalidad de examinar un tema que se considera poco estudiado. El carácter de esta investigación es cualitativo para identificar criterios que permitan organizar y facilitar el proceso de valorización de ítems de costos y beneficios con el propósito de apoyar procesos de evaluación económica de proyectos de mejora de la calidad. La finalidad de reconocer ítems de beneficios y costos asociados a proyectos de mejora de la calidad permitiría disponer de criterios más objetivos para lograr que el proceso de toma de decisiones sea más eficaz, atractivo y consistente [5].

En resumen, el objetivo de este estudio es proponer ecuaciones matemáticas que permitan cuantificar diversos tipos de costos y beneficios asociados con la implementación de proyectos de mejora de la calidad.

La literatura consultada da cuenta de la existencia de impactos de diversa naturaleza como producto de implementar proyectos de mejora de calidad en organizaciones. Sin embargo, se detecta que en la mayoría de los casos se tiende a destacar los impactos casi exclusivamente con proyectos relacionados con la implementación de sistemas de gestión de calidad. Los impactos, o beneficios, de los proyectos de mejora de la calidad se pueden contextualizar fundamentalmente en dos ámbitos, en el ámbito interno y externo de las organizaciones.

Por ejemplo, en un contexto de beneficios internos, en Cruz (2007) se describen aquellos que tienen relación con: una mayor la iniciativa y capacidad de liderazgo por parte de la dirección, incremento en la consistencia de las operaciones, la mejora continua de procesos y productos [6]. Se asocia a la reducción de costes, una mayor opción para alcanzar una certificación ISO y la mejora en la gestión administrativa, principalmente [6]. En este mismo ámbito, en Morelos, Fontalvo y Vergara (2013) se reconoce que la variable productividad es otro factor inherente a los beneficios internos, tanto para una organización como para una nación. Lo anterior debido a que la productividad refleja una relación entre salidas y entradas de un proceso e indica cómo una organización o nación está haciendo uso de sus recursos [7].

En el contexto de beneficios externos, en Cruz (2007) se destacan beneficios de diversa naturaleza, tales como:

- mejora en: la satisfacción de los clientes, la posición competitiva y las comunicaciones externas

- mejora en las cuotas de mercado, la competitividad y la reputación e imagen de la empresa

- acceso a nuevas fuentes de financiamiento patrocinadas por instituciones públicas, permanencia y acceso a nuevos mercados, etc.

Complementando lo anterior, en Álvarez et al. (2013) se citan otros tipos de beneficios externos, tales como: responder mejor a la petición de los clientes, mejoras en el servicio, mejora en las relaciones con los clientes, ahorros por concepto de auditorías, aumento en la satisfacción de los clientes, mayor flexibilidad en los procesos operativos, disminución de reclamos y aumentos en la repeticiones de compras [6;8].

La clasificación de beneficios internos y externos es frecuentemente utilizada para referirse principalmente a la implementación de sistemas de gestión de calidad ISO, en algunos casos, los beneficios están expresados como objetivos o expectativas de implementar sistemas tipo ISO 9000. Por ejemplo, en Cruz (2007), los beneficios están expresados en términos de las siguientes motivaciones:

- reducción de costes e incremento de la productividad,

- mejora de la gestión interna de la organización, incremento de la satisfacción de los clientes,

- incremento de la consciencia de la calidad en todos los aspectos o el desarrollo de nuevos mercados [6].

En Starke et al. (2010) se argumenta que la certificaciónISO9000 se asocia más con un aumento en los ingresos por ventas, disminución de los costos de explotación y aumento de los índices de rotación de activos de las empresas. En Castro y Pinto (2011) se presentan los resultados de un estudio efectuado a un grupo de 364 empresas portuguesas certificadas en sistemas de calidad, entre sus resultados. Se destacan los siguientes tipos de beneficios: mejor racionalización de los recursos, mejora de la imagen de las empresas, reducción de los costos operacionales atribuido a reducción de desperdicios, devoluciones y repeticiones del trabajo [9;10].

En Vilar, Velasco y Puentes (2009) también se referencian beneficiosdebido a la implementación de sistemas ISO 9001, entre ellos: maximización de las ventas, beneficios y calidad, incremento del prestigio de la firma, mayor estandarización de procesos, tareas y procedimientos, además, la anulación de no conformidades en el producto final. La conclusión principal de estos autores se fue que la implantación de un sistema de gestión de la calidad ISO 9001 para un proceso de molturación del aceite de oliva trae un incremento porcentual en la obtención de productos de calidad. En Carro y Carro (2008) se presentan beneficios y ventajas también asociados a la implementación de sistemas ISO 9001, entre los que se incluyen:

- una mejor administración y atención a los clientes, mayor eficiencia y eficacia en el manejo de los recursos

- mejor administración de la organización

- contar con un sistemas de procesos documentados y logro de una mejora continua

Entre las desventajas citadas se incluyen: costo de la implementación, requerimiento y disponibilidad del personal y presencia de elementos de burocracia[11; 12].

En esta misma línea de razonamiento, en Hurtado et al. (2009) se presenta un completo estudio de los beneficios de implementar sistemas de calidad ISO 9000 en las empresasindicando que se han encontrado resultados contradictorios debido a los criterios subjetivos utilizados para evaluar esos beneficios. Sin embargo, los beneficios que se destacan en este estudio, son los siguientes:

- aumento de la conciencia empresarial en la mejora de la calidady de la satisfacción de los clientes

- aumento del respeto de los competidores

- mejoras en la gestión de la empresa y en las relaciones con los clientes

- mejoras en los productos y servicios ofrecidos ,

- mejoras de las relaciones internas y del espíritu de equipo de la empresa

- reducción de los desperdicios,

- disminución de los conflictos personales,

- mejora de la eficiencia y aumento de las ventas,

- atracción de nuevos clientes y la disminución de los reclamos por parte de los clientes [13].

Por otra parte, si bien estos autores señalan que los beneficios se pueden clasificar en base a datos objetivos y subjetivos, es en definitiva la plataforma objetiva la que permite evaluar la conveniencia de la implementación de un sistema de calidad o un proyecto de mejora, en base a un análisis de costo beneficio.

En Casadesús , Heras (2005), se resumen diferentes tipos de beneficios encontrados a partir de diversos estudios asociados a la implementación de sistemas ISO 9000, los impactos se relacionaban con las siguientes aspectos de gestión o de calidad:

- resultados operacionales y económico-financieros

- mejorías internas y externas de carácter general

- motivación de los empleados

- mayor satisfacción de clientes, trabajadores y proveedores

- mejores condiciones de trabajo,

- mejoras de eficiencia y de aspectos sociales y de rentabilidad [14].

En la revisión bibliográfica se encontraron descripciones de beneficios no necesariamente asociados con proyectos de certificación tipo ISO. En Díaz y Anías (2013) se destaca que con la implementación de sistemas de calidad se consigue una reducción de las fallas internas logrando un desempeño más uniforme en el proceso productivo. En este contexto se resalta el hecho del uso de métricas basadas en costos como criterio comparativo para evaluar mejoramientos de la calidad en productos y servicios. Se resalta que la reducción de auditorías externas y el logro de un aumento de la confianza de que los productos de la compañía cumplen con requisitos reglamentarios contribuyen con la mejora de las relaciones entre clientes y proveedores dentro de la cadena de suministro [15].

En Correa, Yepes y Pellicer(2007) se cita una serie de beneficios si una empresa incorporase una gestión normalizada y orientada hacia la innovación, entre los beneficios descritos, se precisan los siguientes:

- mejora de las actividades de la organización

- incremento de la competitividad de la empresa a medio y largo plazo

- mayor integración de los procesos de gestión empresarial con su estrategia

- mayor eficiencia en la explotación del conocimiento de la organización

- sistematización de la incorporación de nuevos conocimientos en procesos y productos y satisfacción de las expectativas futuras de los clientes[16].

En Tari y Pereira (2012) se identifican, para una industria hotelera, los siguientes tipos de beneficios como producto de aplicar un sistema de calidad propio: menor rotación de personal, mejor entusiasmo, mejor cooperación y comunicación entre el personal, reducción de residuos, mejorar la imagen del hotel y mejoramiento de los resultados financieros y de ventas totales [17].

Respecto de formas de agrupación de los beneficios, ésta es heterogénea, por ejemplo, en Álvarez et al. (2013, p. 386), se presentan tres grupos de beneficios: beneficios organizacionales y de control, beneficios de productividad y de costos y, beneficios comerciales, lo anterior a partir de la cita de 21 tipos de beneficios específicos [8].

Alternativamente, en De Oliveira et al., (2011, p.715) se presenta una clasificación diferente. En una investigación realizada sobre 236 empresas del estado de Sao Paulo se identificaron once tipos de beneficios, tanto de carácter interno como externo y de diversa naturaleza como producto de implementar sistemas de gestión de calidad, siendo el beneficio más frecuente de citar el asociado con el aumento de la satisfacción de los clientes. Además, también se percibe la tendencia de resaltar beneficios de carácter subjetivo, tales como logar un mejor gerenciamiento de los recursos y lograr una mejor valorización de la imagen de la empresa [18].

En Osorio, Díaz y Garro (2010) se presentan 25 sub criterios para reconocer beneficios de implementar un sistema ISO organizado en cinco dimensiones de interés: cliente, financiero, productivo, organizacional y tecnológico. En esta misma línea, en Casadesús, Karapetrovic y Heras (2004) también se identifican criterios de agrupación diferentes, tales como utilizar criterios en los ámbitos operativo, financiero, de clientes y trabajadores [19;20].

La identificación de los costos que intervienen en proyectos de mejora es, respecto de los beneficios, mucho menos frecuentes de citar; sin embargo, los ítems de costos se encuentran circunscritos en un contexto de menor variedad y subjetividad que en el caso de los beneficios. Al igual que en el caso de los beneficios, la literatura referenciada tiende a relacionar los tipos de costos principalmente con actividades de implementación de sistemas de gestión de calidad tipo ISO.

En Ortega et a. (2010, p. 43) se presenta un detalle de actividades propias para la implementación de sistemas de gestión ISO con la finalidad de apoyar los procesos de inserción de un centro de investigación cubano en el mundo del conocimiento. Entre las actividades se distinguen: seis tiposasociadas al proceso de planificación y trece tipos de actividades asociadas al proceso de implementación del sistema de gestión [21]. Si bien este tipo de centro no representa la generalidad de las empresas industriales sí ofrece otra perspectiva para visualizar diferentes tipos de costos y beneficios.

En Díaz y Anías (2013, p.29) y en Acosta y otros (2011), también se identifican costos típicos asociados a la implementación de sistemas de gestión ISO, incluso algunos de ellos también están presentes en sistemas de gestión para la producción de dispositivos médicos [15; 22; 23]. En Nápoles y Moreno (2013) se presentan los resultados de un análisis por conglomerado aplicado sobre variables utilizadas por diversos autores en la implementación de sistemas ISO 9001. Se distinguen, los costos asociados a variables de diseño, formación y actuación de los sistemas de gestión de la calidad y los costos relacionados con el diagnóstico y operación de los sistemas de gestión de la calidad [24].

De modo que la cuantificación de los costos permitiría a los administradores disponer deinformación más objetiva y con mayor certeza para tomar decisiones con menor riesgo en atención a que no es suficiente tomar decisiones solo con base en la experiencia y sin utilizar algún método sistemático [25].

En la revisión bibliográfica no fue posible encontrar relaciones específicas entre proyectos de mejora en general y rentabilidad de las empresas sino relaciones principalmente establecidas con proyectos de certificación de calidad. No existe evidencia concluyente sobre los verdaderos impactos de la certificación de calidad en la rentabilidad de las empresas.

En Morelos, Vergara y Fontalvo (2012 a, p 1050) se evaluó, en un sector Industrial de Cartagena, Colombia, el resultado de los indicadores de productividad en un grupo de empresas certificadas con ISO 9001. Donde se determinó que la certificación incide positivamente en los índices de productividad, razón utilidad bruta y valor agregado, razón utilidad operacional, valor agregado y márgenes brutos financiero y operacional. Esto también se reconoce posteriormente por Morelos, Fontalvo y Vergara (2013)de modo que las anteriores evidencias empíricas permitirían inferir que la certificación tiene un rol importante en la creación de valor de productos y generación de riqueza[7; 26].

EnMorelos, Vergara y Fontalvo (2012 b, p 1181) se analiza el impacto de una certificación particular y enfocada hacia los procesos internos de las organizaciones (procesos productivos, empaque, embarque y de transporte). Se concluyó que en base a la aplicación de técnicas de análisis discriminante que esta certificación incide positivamente en los indicadores financieros de prueba acida, capital neto, margen operacional y margen neto [27].

En Hurtado et al. (2009) se afirma a que no es clara la existencia de una relación directa entre certificación y rentabilidad sino más bien que las empresas con mejor rendimiento financiero tienen una mayor propensión a la certificación. Sin embargo, en este mismo contexto, en un estudio realizado el año 2011 a268 empresas certificadas en ISO 14001 entre los años 2000 y 2005 el promedio de rentabilidad de las empresas certificadas fue de un 5,91% a diferencia de las empresas no certificadas donde su rentabilidad promedio fue solo del 4,32%[13; 28].

Pero, Sampaio, Saraiva y Guimarães (2011) señalan que aunque se observa una relación positiva entre los resultados financieros de las empresas y la implementación de sistemas de gestión de calidad, estas relaciones no son tan evidentes que se vayan a mantener más allá de tres años de iniciado el proceso de implementación [29].

La revisión bibliográfica también permitió reconocer la utilización de técnicas de análisis de decisiones multicriterio y de análisis multivariado para encontrar relaciones entre rentabilidad e implementación de sistemas de calidad. Osorio, Díaz y Garro (2010) presentanuna metodología multicriterio basada en el análisis jerárquico de procesos aplicado a 47 empresas manufactureras para medir el impacto de los beneficios asociados al sistema de gestión de la calidad ISO 9000.Donde el 97% de alcanzaron diferentes tipos de beneficios, entre ellos de tipo financiero. Fontalvo, Vergara y De la Hoz (2012), se utilizó el análisis discriminante multivariado para identificar impactos de la implementación de sistemas ISO 9001. El estudio fue aplicado a 35 empresas, también colombianas, concluyéndose que el sistema de calidad tuvo impactos en las siguientes dimensiones financieras: capital neto, margen bruto y utilidad operacional. Además, se precisó que para el caso de razón corriente, prueba ácida, margen operacional, margen neto no se observó un mejoramiento de estos indicadores en el período estudiado: 2008 a 2010[19; 30].

Los proyectos de mejora, independiente de su intencionalidad pueden abordarse como proyectos de inversión porque también pueden contextualizarse como una intervención en un medio para dar solución a una problemática existente y lograr un cambio deseado [1]. Desde esta perspectiva, los proyectos de mejora, independiente que se traten de proyectos de certificación tipo ISO o no, requerirán ser evaluados económicamente para lograr mayor certeza de su posible conveniencia. La evaluación económica de los proyectos se verá favorecida si se utiliza como herramienta el índice de valor actual neto que es una herramienta relevante y comúnmente utilizada a la hora de evaluar la rentabilidad y factibilidad de un proyecto [31]. Sin embargo, esta herramienta requerirá tener en cuenta lo siguiente para su correcta utilización:

- identificar recursos de inversión, considerar un horizonte de planificación

- utilizar una tasa de descuento que equivale a la tasa alternativa de interés de invertir el dinero en otro proyecto

- flujos de beneficios y costos asociados, un índice de valor actual neto positivo, y que la tasa interna de retorno debe ser superior a la tasa de descuento para determinar la factibilidad del proyecto.

En resumen, de las fuentes primarias de información analizadas se detecta que las citas sobre beneficios y costos de proyectos de mejora de la calidad están principalmente referidas a proyectos de implementación de sistemas de gestión tipo ISO. Aun cuando la implementación de tales sistemas involucra la introducción de mejoras parciales en diversos ámbitos organizacionales. Beneficios en: procesos, recursos, administración, equipos, seguridad y medio ambiente, entre otros, de modo que la identificación de beneficios y costos de n proyecto de mejora puede asociarse a una acumulación de esfuerzos parciales según la envergadura de un proyecto de mejora.

El conjunto de fuentes de ingresos y costos identificados en este estudio no pretende ser exhaustivo pero si suficiente para ayudar a un evaluador de proyectos de mejora para introducir mayor objetividad en el proceso de análisis y toma de decisiones respectivo.

MÉTODOS

El enfoque de la investigación fue de carácter cualitativo y de tipo exploratoria dado la necesidad de examinar un tema de investigación poco estudiado desde la perspectiva de la valoración objetiva de los beneficios y costos. Donde "en muchos casos habían gruías no investigadas e ideas vagamente relacionadas con el problema en estudio" [32].

La revisión bibliográfica abarcó libros y publicaciones seriadas identificadas en las bases de datos de acceso libre, tales como: SciELO, Scopus, Dialnet, Redalyc y Latindex .En este proceso de revisión se identificaron aquellos estudios que presentaban un aporte en relación con la identificación de beneficios y costos como producto de sus implementaciones y/o reflexiones. En este sentido se encontró una multiplicidad de descripciones tanto objetivas y subjetivas para ambos tipos de ítems. La revisión y análisis de las diferentes fuentes de información permitió identificar y resumir ítems llegando a reconocer un total de 78tipos de beneficios y 34 tipos de costos.

Para reducir la dispersión conceptual de beneficios y costos se utilizó la metodología basada en el diagrama de afinidad complementada con la tipología de los costos de no calidad. El diagrama de afinidad, como se precisa en Serrano (2013), es una técnica que permite sintetizar un conjunto de información verbal cuando la información no presenta una delimitación precisa o subjetiva. Esto se realiza con la finalidad de obtener una mejor agrupación de conceptos en función de las relaciones que tenían entre sí las diversas descripciones de beneficios y costos citados en la bibliografía consultada [33].

Los costos de no calidad son un enfoque que permite agrupar conceptos contables afines en una organización ofreciendo una perspectiva holista para contextualizar ítems de beneficios y costos. En este ámbito solo se consideraron los costos de prevención y evaluación debido a que se relacionan principalmente con actividades que demandan recursos para apoyar la implementación de iniciativas de calidad [34]. Del total de ítems de costos identificados en un inicio, se logró agruparlos en ocho categorías, como se indica en la tabla 1.

Para el caso de los beneficios se utilizó análogamente el criterio de segmentación existente para los costos, es decir, se distinguieron beneficios internos y externos a la empresa, debido a que los primeros se originan antes que los productos salgan de la empresa, y los otros, se manifiestan una vez que los productos o servicios salen de la empresa. El conjunto de ítem de beneficios analizados se organizó en diez categorías, como se indica en la tabla 2.

RESULTADOS

A continuación se presenta la ecuación matemática de los ítems de costos y beneficios concernientes a esta investigación, en cada uno de los casos se describe su cobertura. La conceptualización de los costos y beneficios que se detallan más adelante deben entenderse como una valorización marginal. Por otra parte, en algunos de los ítems de beneficios se conceptualizan como una reducción de costos económicos entre dos periodos consecutivos. La valoración de todos los beneficios y costos deben entenderse que están expresados en unidades monetarias.

Ítems de costos

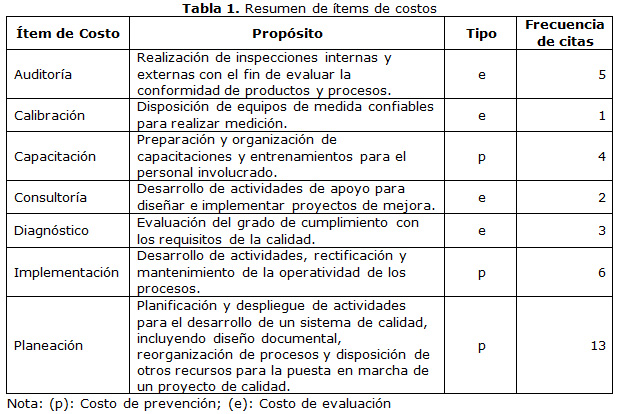

Auditorías: considera la valorización de cada auditoría (qa i) por su respectivo costo (ci) para fines de evaluación de conformidad.

La fórmula de cálculo para este ítem se indica en la Ecuación 1.

Calibración: considera la valorización de cada contratación de servicios (qci) por su respectivo costo (cci) para verificar la confiabilidad de los instrumentos de medición.

La fórmula de cálculo para este ítem se indica en la Ecuación 2.

Capacitación: considera la valorización de cada actividad de capacitación (qcai) por su respectivo costo (ccai) para desarrollar programas de capacitación y entrenamiento.

La fórmula de cálculo para este ítem se indica en la Ecuación 3.

Consultoría: considera la valorización de cada contratación de servicios de consultoría (qco i) por su respectivo costo (cco i) para asesorar a la organización en la implementación de un proyecto de mejora de calidad en aspectos tales como: asesoría sistemática, diseño documental y para apoyo en la implementación de acciones específicas para el proyecto, entre otros. La fórmula de cálculo para este ítem se indica en la Ecuación 4.

Diagnóstico: considera la valoración de cada actividad de diagnóstico (qd i) por su respectivo costo (cd i) para identificar brechas entre las prácticas existentes y las necesarias para satisfacer el cumplimiento de un propósito.

La fórmula de cálculo para este ítem se indica en la Ecuación 5.

Implementación: considera la valoración de cada actividad incurrida para implementar proyectos de calidad (qi i) por su respectivo costo de implementación (ci i) tales como desarrollo documental, implementación de acciones correctivas y preventivas, etc.

La fórmula de cálculos para este ítem se indica en la Ecuación 6.

Planeación: considera la valorización de actividades de planeación, organización, dirección y control (qpi) por su respectivo costo de planeación (cpi).

La fórmula de cálculo para este ítem se indica en la Ecuación 7.

Ítems de beneficios internos y externos

Clientes y mercado: considera la valorización de nuevas ventas (pi x qi) como producto de acceder a nuevos clientes y/o mercados atribuibles al mejoramiento de la satisfacción por productos y/o servicios como resultado de haber implementado un proyecto de mejora de calidad. La fórmula de cálculo para este ítem se indica en la Ecuación 8.

Devoluciones: considera la valorización marginal del ahorro que se genera debido a una reducción en el tratamiento de las devoluciones de parte de clientes antes (dami) y después (ddmi) de una mejora. La fórmula de cálculo para este ítem se indica en la Ecuación 9.

Imagen: considera la valorización de nuevas ventas netas atribuibles a los impactos alcanzados como producto del mejoramiento de la imagen de la organización (imi). La fórmula de cálculo para este ítem se indica en la Ecuación 10.

Productividad: considera el la valoración marginal debido a la disminución de los recursos utilizados en el desarrollo de las actividades productivas (prod i). La fórmula de cálculo para este ítem se indica en la Ecuación 11.

Reconocimiento social: considera la valoración de nuevas ventas (nven i)atribuidas al mejoramiento de la percepción del mercado respecto de la conciencia empresarial. La fórmula de cálculo para este ítem se indica en la Ecuación 12.

Reducción de desperdicios: considera la valorización marginal de los ahorros por concepto de menores desperdicios (rdesp t), residuos, etc. entre dos periodos atribuibles a la implementación de un proyecto de mejora de calidad. La fórmula de cálculo para este ítem se indica en la Ecuación 13.

Reducción de inventarios: considera la valoración marginal de los ahorros por concepto de menor uso inventarios entre dos periodos (invt) atribuidos a proyectos de mejora de la calidad. La fórmula de cálculo para este ítem se indica en la Ecuación 14.

Reducción de Reclamos: considera la valorización marginal del impacto que produce la reducción de los reclamos (rcl t) entre dos periodos debido a un proyecto de mejora de calidad. Los impactos pueden estar asociados a reducción del tiempo y demás recursos demandados en todo el proceso de tratamiento de los reclamos: recepción, análisis, evaluación, solución, compensación, etc. La fórmula de cálculo para este ítem se indica en la Ecuación 15.

Rentabilidad: considera la valoración económica de la utilidad marginal que logra una organización en un periodo t (rent t) como producto de haber implementado un proyecto de mejora de calidad. La fórmula de cálculo para este ítem se indica en la Ecuación 16.

Ventas: considera la valorización marginal de nuevas ventas entre dos periodos (vtas t) atribuible a la implementación de un proyecto de mejora de calidad. La fórmula de cálculo para este ítem se indica en la Ecuación 17.

DISCUSIÓN

En este estudio se identifican de manera objetiva y precisa conjuntos de ítems de costos y beneficios que pueden razonablemente ser considerados para evaluar la conveniencia de implementar un sistema de gestión de calidad y/o un proyecto de mejora de calidad.

La descripción objetiva de tales ítems facilita su conceptualización para fines de valorización y evaluación económica, a diferencia de lo encontrado en la bibliografía donde abundan beneficios muchas veces ambiguos, subjetivos o poco precisos.

La bibliografía consultada permitió identificar 112 ítems de diversas conceptualizaciones los que se agruparon (o delimitaron) de manera coherente en seis tipos de costos y diez tipos de beneficios. Lo anterior permitiría evaluar de manera más objetiva el impacto económico que produciría la implementación de un proyecto de mejora de calidad.

El conjunto de ítems de costos y beneficios resultantes se consideran representativos dentro del total de ítems de costos y beneficios identificados a través de la revisión bibliográfica.

Si bien la nómina de tipos de costos y beneficios resultantes no representa la totalidad de ítem que se podrían encontrar al implementar otros sistemas de gestión y/o proyectos de mejora sí representan una cantidad significativa de situaciones empíricas frecuentemente citadas en la bibliografía consultada. Por lo cual, se constituye en una ayuda para apoyar procesos de evaluación económica de proyectos de mejora de diversa naturaleza.

Se considera que la nómina de ítems de costos y beneficios resultantes posee validez de contenido porque se sustenta en la revisión y análisis de la literatura directamente relacionada con proyectos de calidad implementados en numerosas empresas. Fueron presentados de forma conceptual y reflejan un dominio específico en el ámbito de la gestión de calidad. Además, la conceptualización precisa de los ítems de costos y beneficios permitió estructurar una serie de ecuación matemáticas, de fácil interpretación. Esto facilita posteriores procesos de evaluación económica de los proyectos de calidad debido a que orienta la identificación y valoración de potenciales fuentes de costos y beneficios.

Se considera que el conjunto de ítems de costos y beneficios resultantes presentan validez de criterio debido a que al comparar los criterios utilizados en numerosas fuentes de información primarias consultadas. Éstas se consignaban frecuentemente de manera subjetiva y poco precisa dificultando la aplicación de una metodología ecuánime que permitiese valorizar económicamente costos y beneficios.

Los resultados presentan, mayor claridad y orientaciones más precisas respecto de lo observado en la bibliografía consultada lo que permite integrar conceptualizaciones sobre beneficios y costos. En la mayoría de las veces se empleó asociaciones ambiguas, en un una serie de diez y ocho ecuaciones matemáticas con el fin de apoyar de manera más eficaz procesos de evaluación económica de proyectos de calidad. Las ecuaciones permiten interpretar objetivamente costos y beneficios asociados a la implementación de proyectos de mejora de calidad.

Se demostró que beneficios (como: mejor satisfacción de clientes, mayor participación de mercado, mejoramiento de la imagen, etc.) pueden ser conceptualizados de manera más objetiva facilitando su cuantificación a través de la valoración de costos directos o marginales. Con lo cual se dispone así de información más objetiva y capaz de ser evaluable a través de índices de rentabilidad.

Los resultados obtenidos ofrecen la posibilidad de indagar en otros segmentos de organizaciones, mejorar los criterios de validación y abordar otros tipos de costos y beneficios, como: aquellos que puedan estar relacionados con la motivación del personal, implementación de proyectos de innovación, etc.

CONCLUSIONES

De los resultados obtenidos en este estudio, se pueden deducir que:

1. La numerosa cantidad de costos y beneficios frecuentemente citados en la bibliografía consultada se pueden resumir y expresar de manera más objetiva y cuantificable a través de siete ítems de costos y diez ítems de beneficios.

2. Las referencias consultadas respecto de costos y beneficios generalmente están referidas a proyectos de implementación de sistemas de gestión de calidad.sin embargo el alcance de costos y beneficios también pueden asociarse con proyectos de menor trascendencia tales como proyectos internos de mejora de la calidad.

3. Un mecanismo que facilita la conceptualización e identificación de ítems de costos y beneficios es la descripción de la cobertura que puede asociarse con cada tipo de ítem presentado en los resultados de esta investigación facilitando en el futuro un proceso de valoración económica de proyectos o iniciativas de mejora de la calidad.

4. Los siete ítems de costos y diez ítems de beneficios propuestos de manera objetiva en esta investigación representan a una numerosa cantidad de citas bibliográficas formuladas de manera subjetiva para referirse a beneficios y costos originados por la implementación de proyectos de mejora de la calidad.

5. El proceso de valorización objetiva de ingresos y costos en proyectos de mejora de calidad se vería facilitada al disponer de un conjunto representativo de ecuaciones matemáticas simples.

REFERENCIAS

1. Andia W. Proyectos de inversión: Un enfoque diferente de análisis. Industrial Data. 2010;13(1):28-31. ISSN 1810-9993.

2. Berovides M, et al. La gestión de la calidad en una empresa de pastas alimenticias. Ingeniería industrial. 2013;34(3). ISSN 1815-5936.

3. Monge C, et al. Impacto de la Manufactura Esbelta, Manufactura Sustentable y Mejora Continua en la Eficiencia Operacional y Responsabilidad Ambiental en México. Información Tecnológica. 2013;24(4). ISSN 0718-0764.

4. Sivaram N, et al. Conceptualization for implementing total productive maintenance through the ISO 9001:2008 standard-based quality management system. South African Journal of Industrial Engineering. 2013;24(2):33-46. ISSN 2224-7890.

5. Argadoña A. La ética y la toma de decisiones en la empresa. Universia Business Review. 2011; (30):22-31. ISSN 1698-5117.

6. Cruz S. Motivos y objetivos de la implantación de la gestión de la calidad de empresas españolas de servicios: un análisis comparativo entre enfoques. Revista Dirección y Organización. 2007;(33). ISSN 2171-6323.

7. Morelos J, et al. Evaluación del impacto de la certificación BASC en los indicadores de liquidez y rentabilidad de las empresas de Bogotá – Colombia. Business and finance proceedings. 2012;7(2). ISSN 1941-9589.

8. Álvarez J, et al. Implantación de un sistema de gestión de la calidad: beneficios percibidos. Revista Venezolana de Gerencia. 2013;18(63). ISSN 1315-9984.

9. Starke F, et al. Impact of ISO 9000 certification on firm performance: evidence from Brazil. Management Research Review. 2012;35(10). ISSN 2040-8269.

10. Castro J, Pinto AL. A importância da certificação de sistemas de gestão da qualidade em Portugal. Revista portuguesa e brasileira de gestão. 2011;10(1-2). ISSN 1645-4464.

11. Vilar J, et al. Efectos de la implantación de un sistema de gestión de la calidad en el proceso de elaboración de aceite de oliva: un estudio internacional. Revista Agroalimentaria. 2009;15(29):69-86. ISSN 1316-0354.

12. Carro J, Carro J. La inteligencia empresarial y el Sistema de Gestión de Calidad ISO 9001:2000. Ciencias de la Información. 2008;39(1). ISSN 0864-4659.

13. Huratado R, et al. Impacto en los beneficios de la implementación de las normas de calidad ISO 9000 en las empresas. Revista de la Facultad de Ingeniería 2009;(23):17-26. ISSN 0716-3711.

14. Casadesus M, et al. El boom de la calidad en las empresas españolas. Universia Business Review. 2005;(7):90-101. ISSN 1698-5117.

15. Díaz Y, Anías C. Gestión de la calidad en las telecomunicaciones. Un acercamiento a la norma TL 9000. Revista Telematica. 2013;12(1):23-31. ISSN 1729-3804.

16. Correa C, Et al. Factores determinantes y propuestas para la gestión de la innovación en las empresas constructoras. Revista ingeniería de construcción. 2007;22(1):5-14. ISSN 0718-5073.

17. Oliveira Jd, Et al. Um estudo sobre a utilização de sistemas, programas e ferramentas da qualidade em empresas do interior de São Paulo. Produção. 2011;21(4):708-23. ISSN 1676-1901.

18. Osorio JC, et al. Modelo multicriterio para determinar el beneficio derivado de la implementación de un sistema de gestión de calidad según la norma ISO 9001:2000. Revista Facultad de Ingeniería Universidad de Antioquía. 2010;(53):119. ISSN 0120-6230.

19. Casadesús M, al e. Beneficios y costes de la implantación de la normativa de calidad ISO 9000: un estudio comparativo 1998-2002. Revista de Economía y Empresa. 2004;21(51):57-74. ISSN 0213-2834.

20. Ortega G, et al. Diseño de un Sistema de Gestión de la Calidad para las investigaciones en la Dirección de Biotecnología del ICIDCA. ICIDCA. 2010;44(3). ISSN 0138-6204.

21. Acosta D, et al. Proceso de auditoría de la calidad para la actividad productiva en la universidad de las ciencias informáticas. Ingeniería Industrial. 2011;XXXII(2):96-107. ISSN 1815-5936.

22. Montes D, Garzón G. Desarrollo e implementación de un modelo de sistema de gestión de la calidad y plan de mejoramiento continuo, ajustado a la norma NTC-ISO 13485:2003, en una empresa manufacturera de dispositivos médicos. Ingenium. 2014;8(19). ISSN 1692-0899.

23. Nápoles LF, Moreno MR. Análisis de las variables empleadas en la implantación de la norma ISO 9001. Revista Ingeniería Industrial 2013;12(1):77-90. ISSN 0718-8307.

24. Zúñiga J, et al. Los costos y su información financiera: Herramienta administrativa estratégica para lograr la competitividad de las pymes de la región centro del estado de Coahuila, México. Revista INCEPTUM. 2010;V(9):139-53. ISSN 1870-526x.

25. Morelos J, et al. Evaluación de la productividad en las empresas certificadas en ISO: 9001 en zona industrial Mamonal de Cartagena y su incidencia en la utilidad financiera, mediante análisis discriminante. Business and finance proceedings. 2012;7(2). ISSN 1941-9589.

26. Fontalvo T, et al. Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40. Pensamiento & Gestión. 2012;(32):165-89. ISSN 1657-6276.

27. Samaniego Á. Incertidumbre en los proyectos de investigación y desarrollo (I+D). Instituto de Estudios Superiores de Occidente. Revista Contaduría y Administración. 2010;(232):65-81. ISSN 0186-1042.

28. Serrano J, Robledo J. Variables para la medición de las capacidades de innovación tecnológica en instituciones universitarias Medellín - Colombia Revista Ciencias Estratégicas. 2013;22(30):267-84. ISSN 1794 – 8347.

Recibido: 30 de enero del 2015.

Aprobado: 4 de noviembre del 2015.

Carlos Torres-Navarro. Universidad del Bío-Bío. Concepción, Chile.

Correo electronico: ctorres@ubiobio.cl

{kind=link}

{kind=link}