Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkI. INTRODUCCIÓN

El desarrollo tecnológico trae aparejado mayor exigencia sobre el control, vinculado a mejoras en la organización y gestión de la administración. Por lo que, implantar un sistema de control interno en busca de niveles de eficiencia y eficacia, un sistema que integre cada elemento de la organización como un todo y que garantice el cumplimiento de los objetivos trazados, es una necesidad de la gestión empresarial actual [1;2].

Los Sistemas de Control Interno (SCI) son una premisa fundamental para que las organizaciones funcionen de tal manera que garanticen el cumplimiento de los objetivos propuestos. La gestión de riesgos, en el ámbito económico financiero, se inserta dentro del proceso conocido como control interno.

Toda entidad debe crear sus propias herramientas para la evaluación de riesgos, este componente debe convertirse en parte natural del proceso de planificación estratégica, donde se asuma dicha evaluación como una necesidad indispensable y un instrumental clave para poder desarrollar los objetivos trazados para el control interno. La administración de riesgos se debe realizar a través de un proceso continuo y básico en la organización, que contemple una constante revisión, actualización y mejora del control interno, sobre la base de un sistema específico de detección y valoración de riesgos que tenga en cuenta las características propias de la entidad [1;2].

En las actuales condiciones de la economía cubana la gestión y prevención de los riesgos sólo obtendrá resultados convincentes si enfrenta la problemática de un modo integrado, sistemático y generalizado en todos los eslabones de la estructura empresarial.

En tal sentido la Contraloría General de la República de Cuba dispuso la Resolución 60/11 “Normas del Sistema de Control Interno”, con el objetivo de establecer normas y principios básicos de obligada observancia para la Contraloría General de la República y los sujetos a las acciones de auditoría, supervisión y control de este órgano, estableciendo así, un modelo estándar del Sistema de Control Interno y del Plan de Prevención de Riesgos. De esta forma unificó y actualizó los documentos normativos rectores relacionados con el control interno y la prevención, logró integralidad en el contenido y el trabajo de directivos y controladores, retomó los principios de control interno fijación de responsabilidad, cargo y descargo, los cuales no habían sido mencionados en la anterior normativa, actualizó además la definición de control interno. Se incluye la rendición de cuentas, desde la óptica de la gestión de la administración pública, como una norma dentro del componente información y comunicación, contribuye así a la implementación de lo que por la ley 107/2009 “de la Contraloría General de la República” se define como responsabilidad de los jefes en todas las instancias, concediendo de tal modo la jerarquía que corresponde al Sistema de Control Interno en cada órgano, organismo o entidad [1;3].

Este empeño tiene sólidas bases en los lineamientos aprobados en el VII Congreso del PCC, donde se plantea: “El incremento de facultades a las direcciones de las entidades estará asociado a la elevación de su responsabilidad sobre la eficiencia, eficacia y el control en el empleo del personal, los recursos materiales y financieros que manejan; unido a la necesidad de exigir la responsabilidad a aquellos directivos que con decisiones, acciones u omisiones ocasionen daños y perjuicios a la economía”[4].

Es fundamental para la gestión y prevención de riesgos entender que estos se dan en las actividades asociadas a los procesos, por tanto no se puede gestionar y prevenir riesgos sin tener clara la importancia de la gestión de procesos.

Los procesos han adquirido una importancia tal que, en la actualidad, forman parte de las denominadas “buenas prácticas gerenciales”. En tal sentido, puede señalarse que representan una de las perspectivas del Cuadro de mando Integral (CMI), constituyen uno de los criterios de evaluación del modelo EFQM (European Foundation for Quality Management) de Calidad Total, forman una de las cinco claves del Benchmarking y de las herramientas de control de gestión [5], para los productores de clase mundial resultan un arma competitiva [6], son el centro de las Normas ISO 9000, poseen similares principios que la teoría de los Puntos Críticos de Control (PCC), del pensamiento basado en riesgos[7]; y por último, su estudio es un excelente medio para eliminar despilfarros y actividades que no aporten valor añadido [8;9].El enfoque a proceso permite interrelacionar todas las actividades necesarias para lograr un objetivo común, por lo que se debe profundizar sobre el concepto y clasificación de la actividad. La conjugación de ambas dará el nivel de confianza de los controles que operan en la entidad, se determinará si los errores tienen una repercusión directa en los estados financieros, o si los puntos fuertes del control eliminarían el error [10].

Es innegable el desarrollo alcanzado por las empresas cubanas en la implementación de los SCI. Dentro de estos avances se encuentra la Empresa de Perforación y Extracción de Petróleo del Centro (EPEP-Centro), que cuenta con logros importantes desde que se fundó en 1976 dentro de los que se señalan logros de producciones por encima del millón de toneladas de petróleo desde 1995 hasta la fecha y la utilización de modelos de gestión de la calidad como vía del perfeccionamiento de su actividad. La entidad se estructura en Unidades de Regulación y Control (URC) y Unidades Empresariales de Base (UEB) que actúan independientes y con un fin común que es cumplir con el plan de extracción de petróleo y gas.

El área de la UEB de Transporte1 se encuentra dentro de esta empresa, la cual constituye uno de los pilares fundamentales por los servicios de apoyo a la actividad productiva que presta. En su constante avance esta UEB se ha planteado la necesidad de encontrar los instrumentos y métodos que sean efectivos para la evaluación de su SCI, especialmente en su componente gestión y prevención de riesgos, sin perder de vista la incorporación del autocontrol, no obstante los resultados esperados en la percepción de los directivos de su obligación de autoevaluar su gestión de manera permanente, elaborar un plan para corregir las fallas e insuficiencias, adoptar las medidas administrativas que correspondan y dar seguimiento al cumplimiento del plan de prevención no ha sido suficiente. Por tal razón el objetivo del presente trabajo se enmarca en proponer un procedimiento para la mejora de la administración de riesgos en la UEB de Transporte de la EPEP-Centro.

II. MÉTODOS

Como elemento previo al desarrollo del proceso de mejoramiento se plantean como premisas la existencia de la planificación estratégica de la organización, el liderazgo y compromiso de la alta dirección, la disposición al cambio y la disponibilidad de la información documentada con la participación efectiva de la alta dirección de la empresa y de sus empleados [5;10], lo cual significa una implicación activa en el diagnóstico de los problemas, la determinación de los factores de riesgos y en la implementación de las acciones de mejoras. Los programas de mejora desempeñan un papel fundamental para el perfeccionamiento de la gestión empresarial, por tal motivo el procedimiento general propuesto asume como filosofía la mejora continua [11;12]

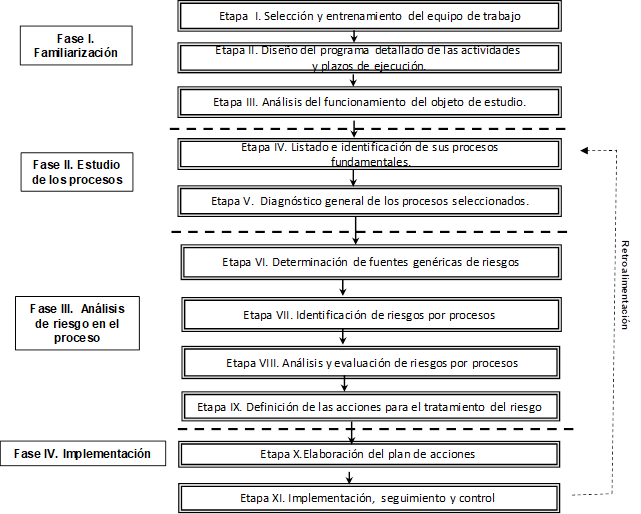

El procedimiento general para la mejora de la administración de riesgos desarrollado en la Figura 1, se ha elaborado partiendo de la necesidad de dar respuesta a la problemática manifestada en esta investigación, tomando como referencias los enfoques sobre gestión y mejora de procesos [12;13] y la utilización de procedimientos para la administración de riesgos [15;16] Las fases y etapas que conforma el procedimiento propuesto se detallan a continuación:

Fase I. Familiarización.

Los trabajadores desde la alta dirección hasta los empleados son la clave del éxito. Por ello deben integrarse en un proyecto motivante, que los ilusione y les haga sentir como parte de la organización. Una formación específica a todos los niveles, que parta de evitar la resistencia al cambio y que proporcione una sólida formación de la conciencia de grupo, es la clave para apropiarse del comportamiento de los empleados.

La estrategia consiste en que los directivos decidan personalmente liderar el cambio y poner en marcha un sistema basado en la fuerza de las personas, sus actitudes, formas de proceder e integración en un solo objetivo: la mejora continua. Por esto todas y cada una de las personas de la organización deben comprender su papel personal dentro del esfuerzo global para lograr que la mejora se convierta en realidad.

La fase de familiarización con la que se inicia el estudio, es de vital interés para lograr el compromiso y la participación de todos los implicados. Acciones importantes al respecto son la formación y el trabajo en equipos, propiciando establecer las condiciones que hagan factible el estudio, la búsqueda de información acerca del comportamiento de los procesos de la entidad y la selección adecuada del objeto específico de la investigación.

Etapa I. Selección y entrenamiento del equipo de trabajo

El proceso de selección del equipo de trabajo se sustenta en el análisis de expertos. Se seleccionan los integrantes cuidadosamente para garantizar unos juicios precisos y acertados en función de la problemática tratada. Para ello, se establecen los requerimientos que resultan necesarios satisfacer por el conjunto de expertos para garantizar, por una parte, pertinencia en las evaluaciones y por otra, conseguir imparcialidad en sus juicios [5;17].

En esta epata inicial del procedimiento es imprescindible establecer mecanismos flexibles y ágiles de coordinación y comunicación entre el equipo de trabajo y el responsable. En este sentido se verán implicados el Consejo de Dirección (CD), el Comité de Prevención y Control (CPC), la Auditoría Interna (AI), de manera directa; y los funcionarios y trabajadores de la entidad, de manera menos directa. Es fundamental además sensibilizar a la dirección y el resto de los trabajadores en el proceso, quienes serán los artífices del cambio, hacia los objetivos y necesidad del estudio, con previa identificación de dichas necesidades. Como primer paso en esta etapa se realiza la entrevista al director de la entidad y se planifica una reunión con los miembros del Consejo de Dirección. Posteriormente se realizará un seminario donde los trabajadores mediante el debate y la discusión participen de manera activa y creadora.

Etapa II. Diseño del programa detallado de las actividades y plazos de ejecución.

Comprobada la concordancia y consistencia del juicio de los expertos en esta etapa se realizará el diseño del programa detallado de las actividades y plazos de ejecución, así como la asignación de los recursos necesarios para el aseguramiento de la investigación. El proyecto de gestión y prevención de riesgos debe ser conducido técnica y académicamente por un profesional. Le corresponde a este integrante del equipo ejercer seguimiento y control de las tareas y de los tiempos previstos para ejecutarlas, estar presente en las sesiones de trabajo del equipo sin participar en las discusiones, elaborar síntesis de cada sesión, integrar y conciliar las conclusiones de los grupos.

Etapa III. Análisis del funcionamiento del objeto de estudio.

El comportamiento de una organización con muchas personas no está determinado por las decisiones y acciones de un individuo solamente, sino que las personas actúan a nombre de la organización y esto puede hacer que, con mucha facilidad, la organización presente múltiples e inconsistentes caras al mundo exterior. Asimismo, dentro de las organizaciones, el comportamiento de algunas áreas funcionales puede ser antagónico con los objetivos a largo plazo de la organización. Es por esto que el análisis estratégico que conlleve a alinear la estrategia es de vital importancia para lograr la coherencia en las decisiones y acciones a todos los niveles de la organización. [2;11;14]

Esta etapa tiene como objetivo la precisión de la situación de la organización, es decir, el predominio de amenazas u oportunidades en el ámbito externo y de las fortalezas y debilidades en el interno que precisen los factores de riesgos a tener en cuenta en el funcionamiento de los procesos. Para esto se utiliza como herramienta la matriz DAFO. Una vez determinada la posición estratégica de la entidad se procede al estudio de los procesos.

Fase II. Estudio de los procesos.

En la selección de los procesos a mejorar se comienza por la identificación de aquellos relevantes para el desempeño de la organización, por medio del método del coeficiente de Kendall y luego son extraídos de los relevantes, por medio de la matriz de objetivos estratégicos/repercusión en el cliente/éxito a corto plazo, con la incorporación de otros criterios que el equipo considere oportunos, como es el caso de la variabilidad, la repetitividad, el peso económico, el nivel de riesgos. [10;13]

Etapa IV. Listado e identificación de sus procesos fundamentales.

Esta etapa tiene como objetivo listar los procesos con los que cuenta la entidad seleccionada y definir los procesos en los que se realizará el estudio. Consta de dos pasos.

Paso IV.1 Identificación de los procesos empresariales.

En este paso se revisará la lista de todos los procesos que se desarrollan en la empresa teniendo en cuenta las premisas siguientes [5;9;10]:

El nombre asignado a cada proceso debe ser representativo de lo que conceptualmente representa o se pretende representar.

La totalidad de las actividades desarrolladas en la empresa deben estar incluidas en alguno de los procesos listados.

Además se deberá considerar que:

Aunque el número de procesos depende del tipo de empresa, como regla general se puede afirmar que si se identifican pocos o demasiados procesos se incrementa la dificultad de su gestión posterior, por tanto la cantidad de procesos deberá oscilar entre 10 y 25.

La forma más sencilla de identificar los procesos propios es tomar como referencia otras listas afines al sector en el cual se ubica la empresa y trabajar sobre las mismas aportando las particularidades de cada uno.

Una vez establecido el listado de los procesos de la empresa por el equipo de trabajo, se deberá estructurar una escala de prioridades de estos para su análisis. Para ello se redactará el listado de procesos definitivos y se procederá a identificar los procesos claves mediante el análisis de los siguientes aspectos [5;9;14]:

Calcular el impacto proceso: Para cada proceso se hará una valoración de la importancia de proceso teniendo en cuenta su involucración en los objetivos estratégicos y/o metas. La forma propuesta es representarlo en una matriz teniendo en cuenta los siguientes tres tipos de correlación: Fuerte (10 puntos), Media (5 puntos) y Baja (1 punto).

Repercusión en el cliente: Si bien las repercusiones en el cliente han sido consideradas en el momento de la definición de los objetivos estratégicos, se recomienda realizar una reflexión individualizada para cada proceso acerca de las consecuencias que un posible cambio tendría en el cliente. Se tomarán los tres tipos de correlación como variable de ponderación: Fuerte (10 puntos), Media (5 puntos) y Baja (1 punto).

Paso IV. 2 Selección del proceso objeto de estudio.

Finalizado el cálculo del total de puntos para todos los procesos relevantes según el impacto de estos relacionados con los objetivos estratégicos y las repercusiones en los clientes, se seleccionan los más significativos tomando como referencia los procesos con más puntos según los resultados que ofrece la evaluación desarrollada. Además se valorarán para la selección del proceso otros aspectos que posibiliten alcanzar el éxito de las acciones de mejora a corto plazo, y que permitan según la experiencia acumulada en este primer proceso desarrollar satisfactoriamente la mejora del resto.

La selección de los procesos claves que requieran más atención en el proceso de la administración de riesgos serán seleccionados tomando como base para el análisis los aspectos siguientes [10;13]:

Magnitud y frecuencia de las deficiencias fundamentales detectadas mediante los instrumentos de medición del desempeño que emplea la entidad.

Volumen aproximado de gastos de trabajo y su complejidad.

Requerimientos aproximados de recursos financieros, materiales y humanos.

Para poder gestionar los procesos, la entidad ha de realizar un despliegue detallado de los mismos. Este despliegue comprenderá en lo esencial [10;13]:

El desarrollo en subprocesos, con las relaciones entre los mismos.

El mapa del proceso con los diferentes subprocesos que lo integran.

La ficha de cada proceso y subproceso, con su objetivo, entradas y salidas, responsable, indicadores, etcétera.

Diagrama de Flujo del proceso, que integre los flujos de cliente, trabajo e información.

Esta esquematización del proceso permitirá visualizar a los subprocesos ordenados por sus jerarquías y relaciones, considerándose como subprocesos fundamentales aquellos donde se realizan las actividades esenciales para la producción de los resultados.

Etapa V. Diagnóstico general de los procesos seleccionados.

Le corresponde a continuación a la dirección de la entidad investigar qué factores influyen sobre el accionar del sistema, identificar los resultados y efectos de la gestión diaria. Aquí se diferenciarán los resultados que son producto de elementos externos y los que son producto de elementos internos.

Para facilitar el estudio se aplicarán encuestas a trabajadores, la guía de autocontrol por componentes y normas y las guías específicas de la actividad. Esta fase concluye con el análisis interno el cual permite evaluar en forma primaria el desempeño de la entidad, su sistema de gestión y los resultados fundamentales, es el punto de inicio de un análisis hacia dentro de los procesos de la empresa con una proyección de mejora.

Fase III. Análisis de riesgos en el proceso.

Esta fase tiene como objetivo la actualización del plan de prevención a partir de la identificación, evaluación y cuantificación de los riesgos relevantes. [1;2;11;14].

Etapa VI. Determinación de las fuentes genéricas de riesgos.

Las fuentes de riesgo tienen numerosos componentes, cualquier de los cuales pueden dar lugar a un riesgo. Algunos componentes estarán bajo control de la organización, mientras que otros estarán fuera por lo que es importante a la hora de identificar los riesgos, consideran tanto los componentes que están bajo control de la empresa como aquellos que no lo están. [2;6;7]. En esta etapa los expertos determinarán las fuentes genéricas de riesgos cuantitativamente en correspondencia con la ocurrencia y el impacto en los procesos mediante una encuesta, que se diseña con el propósito de medir la frecuencia de ocurrencia y el impacto en los procesos que estos le conceden a cada una de las fuentes en los procesos. Se recomienda una escala tipo Likert de “1” a “5” donde (1= Nada, 2= Bajo, 3= Medio, 4= Alto, y 5= Muy alto), ya que es una de las más utilizadas en las investigaciones y se considera que puede abarcar todos los criterios existentes. [17]

Etapa VII. Identificación de riesgos por proceso

En esta etapa se identificarán los riesgos que se asocian a las causas y se listarán considerando la interrelación de los tres elementos siguientes [2;11]:

Las causas que pueden originar el suceso.

El riesgo como efecto de un acontecimiento no deseado.

Objetos o personas naturales o jurídicas sobre los que puede repercutir el acontecimiento.

Para la toma de acciones preventivas en las áreas se orienta a través de los jefes de las áreas la aplicación o no de esta acción correctiva así como las fechas de verificación del cierre de la acción tomada, todo esto queda registrado en el reporte de deficiencias y se instrumentan las acciones en el cronograma detallado [12;14].

Paso VII.1 Evaluación de riesgos por mapa de riesgos

Los riesgos identificados son evaluados, realizando un análisis que permite depurar la lista. El análisis cuenta de tres pasos:

Determinar el tipo de riesgo identificado según la clasificación siguiente:

Identificar por el tipo de riesgo a qué fuente pertenece. Una vez identificado el tipo de riesgo se procede a identificar a qué fuente de riesgo pertenece.

Determinar cuáles de los riesgos son evaluados de relevantes según las fuentes obtenidas en el mapa. Se realiza la correlación riesgo - fuente se conforma el inventario total de los riesgos. Posteriormente se depura la lista a partir del criterio riesgo - fuente relevante, se utiliza el mapa de riesgos como herramienta auxiliar para visualizar el inventario final

Paso VII.2. Inventario final de riesgos.

Una vez realizada la evaluación de riesgos por fuentes, se procederá a realizar el inventario final, se determina además los puntos vulnerables asociados a estos. En este paso se listan todos los riesgos con las fuentes a que pertenecen.

Paso VII.3. Evaluación final de riesgos relevantes

Con el listado obtenido en el paso anterior se determinarán los riesgos a tratar, identificando sus causas, el impacto por objetivos estratégico, apoyados en los datos que se muestran en la Tabla 1.

Etapa VIII. Análisis y evaluación de riesgos por procesos

Los riesgos identificados y analizados en la etapa anterior permitirán a partir del principio de importancia relativa, determinar la probabilidad de ocurrencia. En los casos que sea posible, cuantificar una valoración estimada de la afectación o pérdida de cualquier índole que pudiera ocasionarse [1;2;11]. Para esto se elaborará la Tabla 2, en la que se reflejará en forma resumida los aspectos fundamentales de cada uno de los riesgos identificados, así como las acciones que se puedan realizar para neutralizarlos, a fin de facilitar su análisis, seguimiento y control.

Tabla 2 Modelo para la cuantificación de los riesgos por procesos

| No. | Proceso, actividad, operación | No. de riesgos | Tipo | Clasificación | No. Fuente de Riesgo | Evaluación | Evaluación | Impacto (consecuencia, severidad) | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Interno | Externo | R | M | B | Fr | Pe | Pr | ||||||

Para el cálculo se utilizará la ecuación 1, donde:

Pr |

- Pérdida total |

Fr |

- Frecuencia de ocurrencia de los riesgos en un rango 3 ≤ 6 |

Pe |

- Pérdida esperada en miles de pesos |

El análisis del resultado de la cuantificación de los riesgos permitirá determinar la variación de los mismos en un periodo utilizando una representación gráfica.

Etapa IX. Definición de las acciones para el tratamiento del riesgo.

En esta etapa se actualizará el plan de prevención con la identificación de las causas y las posibilidades de ocurrencia de los riesgos, se propondrán tantas medidas sean necesarias para minimizar la ocurrencia de los riesgos. [1;12;14;15].

Fase IV. Implementación.

A partir de la información suministrada en las etapas precedentes, se definirán las acciones a tomar en cuanto al tratamiento al riesgo para la mejora del funcionamiento de los procesos.

Etapa X. Elaboración del plan de acciones.

En esta etapa el equipo de trabajo elaborará un plan de acciones para solucionar los principales problemas detectados en función de minimizar la ocurrencia del riesgo y las manifestaciones negativas del mismo, con un orden de prioridad en correspondencia con el impacto en los procesos. Para estructurar el plan es necesario: Identificar a qué riesgo en cual proceso tributa la acción; Identificar las tareas necesarias y su posible secuencia para cumplir las acciones planteadas; determinar quién es el responsable de la puesta en marcha y de la ejecución de las tareas a desarrollar; definir la fecha de inicio y culminación de cada tarea; determinar los responsables de realizar el control y seguimiento de las acciones.

Etapa XI. Implementación, seguimiento y control.

El responsable del equipo de mejoramiento impulsa la aplicación del plan de prevención, controla su cumplimiento y evalúa la efectividad de las acciones realizadas mediante el seguimiento de los resultados obtenidos y se realizarán presentaciones periódicas ante la dirección de la empresa, máxima responsable del cumplimiento del plan de prevención. Se apoyará en el proceso de rendición de cuentas para controlar el cumplimiento de las medidas por responsables que se determinen en el plan de prevención.

III. RESULTADOS

Al aplicar el procedimiento descrito anteriormente se obtienen resultados que permiten la mejora en la administración de riesgos en la entidad seleccionada como caso de estudio, los cuales se exponen a continuación.

Etapa I. Selección y entrenamiento del equipo de trabajo

Para materializar esta etapa se realizó una entrevista con el director de la entidad apoyados en una guía, para determinar su disposición de llevar a cabo la investigación con los métodos y técnicas que se dispongan. Posteriormente se reunió el Consejo de Dirección Ampliado de la UEB y se informó acerca del proceso, tomando en consideración los planteamientos de ellos, en cuanto al tipo de personal con el que se trabaja, el nivel cultural y los sistemas de trabajo.

Se conformó el equipo de trabajo a partir del comité de expertos existente para este tema en la entidad que fue aprobado por Resolución 155/2017 en la empresa, compuesto por 1 miembro del Consejo de Dirección de cada proceso operativo encargado de las gestiones y el aseguramiento de los recursos necesarios durante el proceso. Un activista por cada proceso, teniendo en cuenta que fuera el económico que atiende el proceso como facilitador, para un total de 9 personas. Esto fue aprobado en el Consejo de Dirección en el acuerdo 157 del acta 4 del mes de abril del 2017.

A este equipo se le aplicó el cuestionario, constatando que todos cumplían la condición expuesta, que su coeficiente de concordancia fuese mayor o igual que 0.7.

El equipo quedó integrado por:

Director de la UEB de Transporte. (15 años de experiencia)

Económico de la UEB Transporte. (5 años de experiencia)

Especialista “A” en abastecimiento técnico material de la UEB de Transporte (21 años de experiencia).

Jefe de Taller automotor (26 años de experiencia).

Jefe de Taller de transporte (18 años de experiencia).

Jefe de grupo de compras (15 años de experiencia).

Jefe de grupo de operaciones (35 años de experiencia).

Especialista “A” en ahorro y uso racional de la energía.

Consultor de la CANEC, especialista en control interno (15 años de experiencia).

El equipo de trabajo seleccionado fue presentado a los trabajadores para su conocimiento. Se realizó una acción de capacitación en forma de seminario donde fueron impuestos los trabajadores de la necesidad del estudio y de su activa participación, exponiendo estos sus criterios, ideas y sugerencias que fueron tomadas en cuenta.

Etapa II. Diseño del programa detallado de las actividades y plazos de ejecución.

A partir de las sugerencias recogidas se elaboró un cronograma de trabajo que fue aprobado por el Consejo de Dirección y presentado a los trabajadores en los matutinos correspondientes. Se recogieron los criterios de los trabajadores lo cual enriqueció el cronograma. Se definió hacer un diagnóstico en el área y una revisión de la información.

Etapa III. Análisis del funcionamiento del objeto de estudio.

Durante el proceso se realizaron varias sesiones con el consejo de dirección que permitieron trabajar en conjunto la misión y visión de la organización, así como la matriz DAFO. El análisis interno se realizó a través del análisis funcional de la organización y para el análisis del entorno específico se utilizó como herramienta fundamental la revisión de los informes de las distintas auditorías y controles internos y externos realizados durante los años 2017 y 2018, todos estos elementos permiten esclarecer la existencia de fuentes potenciales de mejora en la organización empresarial. Se determinaron 16 factores de riesgo de mayor incidencia en el funcionamiento general de los procesos.

La lectura de cada cuadrante en la matriz aportó las siguientes valoraciones sobre las posibles tendencias en el futuro inmediato con relación a la incidencia de los riesgos en los procesos (escenarios). Escenario positivo: se prevé un crecimiento sustancial en la demanda de los servicios que brinda la UEB por el incremento de la perforación de pozos.

Escenario intermedio: se producen variaciones en el esquema financiero actual con la incorporación gradual de mayor cantidad de solicitudes de estos servicios.

Escenario negativo: situación financiera muy crítica escasez de las piezas y materiales para las reparaciones de los vehículos que prestan los servicios a la actividad fundamental y que imposibilitan el cumplimiento del plan de producción provocado por la situación del bloqueo.

Etapa IV. Listado e identificación de sus procesos fundamentales.

Esta etapa el equipo de trabajo revisó la lista de los procesos existente en la entidad. El listado de los procesos clasificados de la empresa se revisó y aprobó por el consejo de dirección. Luego, y como preselección de los procesos claves, se aplicó el método del coeficiente de Kendall, que a su vez permite verificar la concordancia entre los implicados y seleccionar los procesos relevantes, con un coeficiente de concordancia w = 0,6337. Para visualizar la interrelación entre los procesos se construyó el mapa de proceso de la entidad. Para seleccionar los procesos claves, el equipo reflexionó acerca de los elementos que inciden en la selección de los procesos claves. Se seleccionaron los procesos de Transporte y Taller Automotor.

Una vez realizada la preselección de estos dos procesos el equipo valoró que estos procesos cuentan con 227 trabajadores para un 56% del total general de la UEB. Generan alrededor de 6 399 156.55 pesos anuales por ingresos de servicios prestados, siendo este el 65.55% del total de los ingresos.

Etapa V. Diagnóstico general de los procesos seleccionados.

Se comenzó con la revisión de los informes de auditoría, en el año 2017 y 2018 en la UEB, que rezan en el expediente único de la empresa. Para realizar el diagnóstico se aplicó una encuesta a los directivos, especialistas y trabajadores en general de la UEB, encaminada a evaluar el conocimiento acerca del control interno, estas se realizaron durante la ejecución de las asambleas sindicales, resultando la muestra el 92% del total de trabajadores, o sea se entrevistaron 208, por cuanto 4 estaban en descanso debido al sistema de trabajo, 7 de vacaciones, 5 fuera de provincia en gestiones de trabajo, 2 por certificados médicos.

El objetivo principal de las encuestas fue comprobar el conocimiento que tienen los trabajadores, del concepto de sistema de control interno. Mediante esta encuesta se pudo comprobar que sólo el 54 % tiene conocimiento, lo cual facilitó el proceso de investigación por la comprensión de los trabajadores de las variables a comprobar en las guías específicas que se aplicarían y viabilizaría la obtención de datos. Una vez procesados todos estos datos se procede según programa a aplicar la guía de autocontrol por componentes y normas.

A partir de los resultados de este diagnóstico se listaron los problemas fundamentales que presenta el SCI implementado. En esta etapa fue vital el análisis realizado acerca de las causas y su posible efecto. El equipo de trabajo realizó a partir de una tormenta de ideas, un análisis para la aplicación de técnicas eficaces que permitieran la correcta determinación de las causas de mayor impacto y por ende lograr una propuesta de acciones que llevaran a un resultado eficaz. Se presentó un plan de acciones concretas derivadas de las valoraciones realizadas por los expertos. De todo este proceso se determinaron los problemas relacionados con la administración de riesgos. La Tabla 3 Modelo diagnóstico del componente evaluación de riesgos de la UEB de Transporte muestra los resultados obtenidos del diagnóstico realizado.

Tabla 3 Modelo diagnóstico de la administración riesgos de la UEB de Transporte

| No. | Problemas | Clasificación | ||

|---|---|---|---|---|

| Internos | Externos | |||

| II. | Evaluación de riesgos | Propios | Ajenos | |

| 1 | No está totalmente identificado el impacto que causa el riesgo al ocurrir en los objetivos de la UEB | X | ||

| 2 | No están identificadas ampliamente las posibles causas que originan los riesgos | X | ||

| 3 | No están identificadas las estrategias de tratamiento a cada riesgo relevante. | X | ||

| 4 | No existe un sistema de administración de riesgos que asegure la consecución en el cumplimiento de los objetivos y metas de la entidad. | X | ||

| 5 | No se cumplen todos los pasos en la actualización del plan de prevención. | X | ||

| 6 | No está identificado en un documento el valor de la pérdida que podría resultar de ocurrir el riesgo, sólo se evaluó la frecuencia y severidad. | X | ||

| 7 | No están establecidos los procedimientos para mantener actualizado el proceso de evaluación de riesgos, de forma tal que no pierdan vigencia o se incluyan nuevos riesgos. | X | ||

Se analizaron las causas de las deficiencias respondiendo los por qué de cada problema hasta llegar a la causa fundamental de la deficiencia, esto dio paso a la toma de acciones correctivas y/o preventivas.

Etapa VI Determinación de fuentes genéricas de riesgos

Del proceso de selección de las fuentes para el cálculo de su ocurrencia e impacto y así determinar las fuentes relevantes se concluyó sin evaluar las fuentes 1, 3, 5, 20, 21, 6 fuentes de riesgos relevantes 7, 12, 14, 17, 18 y 19 de ellas con clasificación interno 12, 17, 18 y externo - interno 7, 14 y 19. Se evaluaron de Bajo las 6, 10, 15, Medio 2, 4, 8, 9, 11, 16 y Alto 7, 12, 14, 17, 18, 19.

Etapa VII. Identificación de riesgos por procesos.

Se determinan los riesgos que se consideran existentes en la UEB, los cuales se listan en 71 riesgos, de ellos 11 externos y 60 internos. Posteriormente se asociaron los riesgos por fuente, evaluándolos de relevantes, medio y bajo, y se asociaron al tipo. Para todos y cada uno de los riesgos se confeccionó una hoja de evaluación final que recogió toda una cantidad de información detallada sobre el objetivo y los riesgos asociados, que cierra con el plan de acción para minimizar el efecto negativo que se produce al ocurrir el riesgo.

Etapa VIII. Análisis y evaluación de riesgos por procesos.

Para la cuantificación de los riesgos se utilizaron 9 riesgos evaluados de relevantes con una frecuencia de ocurrencia entre 3 y 6 veces y la pérdida esperada valorada en miles de pesos. El efecto económico estimado total de 821.34 miles de pesos por cálculo histórico. A partir de los resultados obtenidos, de los datos que se recogieron de los históricos de la UEB, por la importancia y el impacto en el cumplimiento de los objetivos de la entidad se consideró tratar los 9 riesgos.

Se pudo constatar que después de ser tratados durante el año 2018, el efecto económico estimado total fue de 540.25 miles de pesos para el año 2018 y el real fue de 384.21 miles de pesos.

Etapa IX. Definición de las acciones para el tratamiento del riesgo.

Se definieron 35 acciones fundamentales para mitigar los 9 riesgos evaluados de relevantes. La puesta en marcha de estas acciones será llevada a cabo por los especialistas encargados de la administración de riesgos a nivel de procesos; favoreciendo la información necesaria que sirva, no solamente para el control, sino, además, para la retroalimentación en esta investigación, ya que las acciones repercutirán en el estado actual del objeto de estudio.

Etapa X. Elaboración del plan de acciones

Como algunas restricciones inherentes a las acciones propuestas pueden condicionar su ejecución o indicar su postergación o exclusión del plan de acciones, fue necesario condicionar la revisión de la viabilidad de las acciones con los riesgos de los procesos más afectados. Para esto se estableció jerarquía dentro de las acciones de mejora según los criterios: grado de dificultad, plazo requerido para su implementación, posible impacto proceso. De las 35 acciones definidas se priorizaron en tres periodos donde se solucionarían 12 de orden de prioridad I; 11 orden de prioridad II y 13 orden de prioridad III.

Etapa XI. Implementación, seguimiento y control del plan de prevención

El plan de prevención es elaborado a partir de las acciones que se proponen para los 9 riesgos a tratar y se actualiza en cada momento de ocurrencia de un riesgo. En el plan se contemplaron 35 acciones de las cuales se rendirá un informe en el consejo de dirección mensual, se establece un seguimiento a través de los planes de trabajo individuales de los administrativos con la inserción de las acciones de control, además se trabaja en el accionar de los miembros del Comité de Prevención y Control y los activistas determinados por áreas para estos fines. Esto fue analizado en el consejo de dirección donde se tomaron acuerdos para las acciones a tomar en el periodo 2017 -2018 y después de ser debatido se aprobó en el acuerdo 25 del acta 2 de enero 2018. Se establece paralelamente un seguimiento semanal a través de los consejos de producción, en las rendiciones de cuentas al Consejo de Dirección, al Comité de Prevención y en las asambleas de afiliados y activos del delito.

IV. DISCUSIÓN

Los resultados obtenidos muestran las afectaciones económicas que provoca el no tener una eficiente administración de riesgos en las entidades, lo cual incide de forma negativa en la eficiencia de los procesos que se llevan a cabo y por ende en las operaciones. Se identifican las principales deficiencias que presenta el sistema de control interno implementado, asociadas al mal manejo de los riesgos, la ausencia del autocontrol como herramienta para minimizar la ocurrencia y el impacto negativo de los riesgos en las actividades, procesos y operaciones, así como la necesidad de tomar acciones correctivas y/o preventivas que aseguren la erradicación de estos problemas.

Este estudio revela, que para lograr el proceso de mejora continua del sistema de control interno implementado se hace necesario la actuación de forma consiente de todos los trabajadores dirigidos de forma oportuna por la alta dirección y la realización de conjunto de acciones para la prevención de los riesgos.

Durante todo el desarrollo del procedimiento se demostró la necesidad de implementar en la entidad objeto de estudio un sistema de acciones de autocontrol que facilite a los directivos la actualización sistemática del plan de prevención bajo las normas de la Resolución 60/11 de la Contraloría General de la República.

V. CONCLUSIONES

El procedimiento propuesto consta de 3 fases, ejecutando la fase 1 en cinco etapas, la fase 2 en tres etapas y la fase 3 en una etapa, con el sustento de pasos necesarios que incluyen diferentes métodos, herramientas y/o procedimientos los cuales le dan un sólido soporte científico al diseño.

Los resultados de los instrumentos aplicados dejaron un saldo de siete problemas los cuales se consideraron en el análisis de causas y propició la toma de medidas correctivas y/o preventivas para su solución.

Se proponen acciones para la prevención de los riesgos, que serán seguidas por el consejo de dirección para minimizar los riesgos identificados y evaluados.

El procedimiento aplicado marcó las pautas para implementar en la entidad objeto de estudio el sistema de acciones de autocontrol y actualización sistemática del plan de prevención, facilitando a los directivos el proceso de gestión y mejora continua del sistema de control interno bajo las normas de la Resolución 60/11 de la Contraloría General de la República.