Custom services

Custom services

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La Pequeña y mediana empresa (Pyme), es un actor importante dentro de la estructura productiva de las economías en desarrollo. Esta realidad, es latente también para el caso del Ecuador, donde representa el 99,54% del tejido empresarial, además de emplear al 49,74% de la PEA (población económicamente activa), y aportar con un 27,70% al PIB del país (Ecuador. Instituto Nacional de Estadística y Censos, 2016). Sin embargo, la dinámica empresarial de la pyme ecuatoriana, se ve disminuida por diversas barreras, restricciones y falta de incentivos de donde resalta la restricción al financiamiento, como la mayor debilidad estructural de la economía ecuatoriana (Arévalo & Pastrano, 2015; Barahona, 2016; Zambrano…et al., 2017; Peñarreta, 2017), situación que limita el crecimiento y sostenibilidad de la pyme del Ecuador, y se incrementa por el bajo nivel de profundidad financiera de sus mercados financieros.

Si bien, la restricción al financiamiento es uno de los problemas que tiene que enfrentar la pyme ecuatoriana, la presencia de insuficientes mecanismos de financiamiento también provocan inmovilidad en su desarrollo y desencadenan un limitado desarrollo de proyectos innovadores, baja generación de puestos de trabajo especializado, disminución de la eficiencia financiera, y poca probabilidad de expansión a nuevos mercados. De esta manera, los innumerables requisitos y estándares que establecen las instituciones financieras para el otorgamiento de créditos, es también un limitante a considerar. Cuando la pyme acude a solicitar financiamiento, lo hacen sin las mismas posibilidades que las grandes empresas; por lo general, los representantes de la pyme, carecen de garantías, adolecen de un historial confiable de cliente, o no poseen el conocimiento financiero o administrativo requerido para cumplir con ciertos requisitos.

Adicionalmente, la alta concentración del sector bancario o la poca diversificación en los productos crediticios, incrementa la falta de financiamiento en el Ecuador. De tal forma, que la cartera de préstamos se concentrn en solo cuatro entidades, acaparando un 65% del total las operaciones (Uzcátegui, Camino & Morán, 2018). Ante esa situación la pyme, se muestra vulnerable a otras formas de financiamiento no formal, con accesos más blandos pero con costos más altos, derivados de intereses que superan los límites legales, y con plazos más cortos, que limitan el crecimiento empresarial. En este contexto, esta investigación tiene como propósito analizar los determinantes que permiten a la pyme, acceder a los créditos en Ecuador, tomando de referencia datos de la Encuesta Empresarial del Foro Mundial Económico, entre 2010 y 2017.

Desarrollo

Las pymes son agentes económicos fundamentales, debido a que un número considerable de la población, al igual que muchos sectores de la economía, dependen de su actividad y desempeño. Sin embargo, en torno a la noción de PYMES no existe un enfoque único, en razón de ello es oportuno mostrar una visión general de algunos elementos comunes empleados por los diversos enfoques sobre las pymes (FUNDES, 2015). En la Unión Europea se considera tanto criterios cuantitativos para la definición de pymes como el volumen anual de negocio no superior a 50 millones de euros, un balance general anual inferior a 43 millones de euros empresas, así como con menos de 250 empleados. Aún y cuando, países como Alemania difiere parcialmente en cuanto al número de empleados considera como número de máximo 499 (Ascua, 2005).

En cuanto a, los criterios cualitativos se consideran la identidad del propietario y la responsabilidad personal en las actividades de la empresa, la responsabilidad contractual ante el financiamiento empresarial, la responsabilidad patrimonial en el éxito y fracaso de la empresa, la relación personal entre el empresario como empleador y sus empleados y la independencia o pertenencia a un grupo empresario controlante. Para América Latina son distintas definiciones, comúnmente considerados como criterios el tamaño, la independencia, así como aspectos de una empresa tradicional como capital y el número de empleados. En algunos casos, combinan ventas, empleados y sector económico. Adicionalmente a ello, las microempresas no son consideradas necesariamente como parte de las pymes, pueden hallarse más bien incorporadas al segmento específico de micro y pequeñas empresas (MYPES) (Bárcena… et al., 2013).

Independientemente, la globalización y el desarrollo económico de cada país las pymes poseen unas características particulares que les permiten mantener su posicionamiento e impulsan al éxito económico. Por la capacidad de adaptarse y cambiar de acuerdo a las exigencias del entorno, producto de su proximidad con el mercado y la estrecha vinculación con los clientes.

En la actualidad, las pymes son indispensables para dinamizar la economía en cualquier país, como también en el Ecuador, no escapa de esta realidad, produciendo bienes y servicios. Para el Servicio de Rentas Internas (SRI1) mediante la segunda versión del Directorio de Empresas y Establecimientos (DIEE) plantea que, en el año 2014 existieron setenta y ocho mil seiscientos cincuenta y dos Pymes en el país, lo que significa que 99.5% del total de empresas existentes y aportan hasta el 70% del empleo en los distintos sectores (Ecuador. Instituto Nacional de Estadística y Censos, 2014). El tamaño reducido permite conservar la interacción directa con el mercado y los clientes, a la vez desarrollar un sistema de control que se fundamenta en la iniciativa individual, lo cual le impregna un grado de personalización a la gestión. Las pymes constituyen el elemento de impacto en el desarrollo económico, son flexibles en la generación tanto de empleo como crecimiento económico; así como en adaptación a los cambios al entorno económico. Ecuador. Servicio de Rentas Internas. (2016).

La cercanía con su entorno les facilita entender las necesidades de los grupos de interés, esto potencia la diferenciación en su actividad, aspecto requerido ante un escenario cada vez más competitivo y dinámico. Esta flexibilidad y capacidad de adaptarse al cambio, al igual que evolucionar constantemente de las pymes les permite mejorar su competencia esencial mediante la constante incorporación de innovación tecnológica. La innovación desempeña un rol fundamental en la creación y desarrollo de los sectores económicos, en los cuales el crecimiento y supervivencia requieren una continua creación de nuevos productos, por otro lado la innovación constituye una fuerza impulsadora de la competencia en otros sectores considerados maduros, donde los cambios en el mercado y en la tecnología proporcionan oportunidades para reducir costes y alargar el ciclo de vida de los productos, convirtiéndose en un recurso estratégico que permite competir exitosamente.

Ahora bien, las pymes tienen como debilidades los sistemas de organización, administración y control que implementan, las tecnologías propias para la gestión y desarrollo de sus actividades productivas, la ausencia de políticas gubernamentales que promuevan el desarrollo y financiamiento con tasas de interés no competitivos. Los mercados internos con economías inestables no propicias para la inversión; servicios públicos no competitivos en calidad, precio e infraestructura; prácticas comerciales desleales; y regulaciones ambientales y ecológicas estrictas y costosas (Kauffman, 2001).

Aunado a ello, es posible que en algunas pymes no posean el personal especializado que les garantice el máximo rendimiento a su proceso, usualmente están conformadas por estructura reducida con pocos empleados, o simplemente es una empresa familiar. Por lo general en una PYME el proyecto de la empresa coincide con el proyecto personal de su propietario que realiza actividades sin discriminar los objetivos organizacionales y por otro, las motivaciones personales (Schlemenson, 2014). Ahora bien, un número considerable de pymes no logran establecerse, los primeros años de vida, debido a su bajo nivel de productividad. Al igual que, las empresas tradicionales están sujetas a un conjunto de elementos como el capital financiero, la tecnología, el talento humano, la habilidad gerencial, las estrategias de marketing, entre otras. Las pymes se caracterizan por ser empresas frágiles, debido a su constante inversión, con un retorno lento y de alto riesgo; así como pocas posibilidades de acceso a crédito financieros blandos.

Una de las principales barreras al crecimiento de las pymes, es la capitalización, ya que para continuar financiado el crecimiento no es suficiente el financiamiento bancario a corto plazo, es necesario obtener deuda a largo plazo, financiamiento de capital riesgo, salida a bolsa o venta de participación (Barbero, 2006). El entorno actual en el que se desenvuelven las pymes requieren del financiamiento, en el Ecuador la fuente más empleada para solicitar financiamiento es el crédito bancario o mediante fondos propios. Sin embargo, un sin número de pymes dejan de crecer y no llegan a más de una década de antigüedad. Fundamentalmente porque en su mayoría no cubre los estándares de garantías y requisitos exigidos por las instituciones financieras para el acceso a créditos (Medina, 2014).

El financiamiento externo juega un rol fundamental en la obtención de recursos de las pymes. Sin embargo, es muy bajo el nivel de acceso al crédito de la banca privada. Esta situación obedece a las debilidades del funcionamiento de los mercados de créditos, fundamentalmente, por la insuficiente información con que cuentan los bancos para realizar las evaluaciones de riesgo (Organización para la Cooperación y el Desarrollo Económico, 2018). Los criterios de selección para otorgar créditos son fundamentalmente el análisis de la información disponible; así como, las características de las empresas que operan en el mercado. La tendencia es que el financiamiento Recuperado por las pymes proviene de los bancos públicos; ya que constituyen una herramienta eficaz para financiar a sectores con poco acceso al crédito, corregir fallas del mercado y en épocas donde el sector privado suele replegarse, mantener los préstamos y ayudar a que el motor de la economía continúe encendido.

Por otra parte, en América Latina es menor el grado de profundización financiera, dado que existe un número inferior de instrumentos de crédito, aunado a los altos costos de financiamiento. Lo cual se ve reflejado en la variedad de programas que se implementan para garantizar recursos a las pymes. Durante la época del Keynesianismo en América Latina las políticas tradicionales de financiamiento consistían en la ejecución de líneas de préstamos con tasas de interés subsidiadas, que se canalizaban a través de bancos u otras instituciones de crédito públicas de primer piso.

La participación de bancos e instituciones de crédito privadas se limitaba a la intermediación de algunas líneas de crédito de segundo piso puestas a disposición por bancos centrales u otras instituciones financieras públicas. Durante la década de los noventa las políticas neoliberales significó un cambio transcendental en las políticas de financiamiento, se redujo significativamente la intervención del Estado en la economía a la mínima expresión sólo era justificada ante la presencia de fallas de mercado. Son eliminados los subsidios a las tasas de interés destinándolos a los costos de transacción y al fomento de los sistemas de garantías.

Este cambio tenía la intención de reducir los riesgos asumidos por el Estado, el pasaje a mecanismos de segundo piso fue favorecido por la magnitud de las pérdidas de cartera que experimentaron los bancos y corporaciones financieras públicas así como los fondos de garantías, en préstamos de primer piso en la década. Sin embargo, durante el año 2008 se generó una crisis financiera a nivel mundial consecuencia de una burbuja inmobiliaria, el sector bancario desarrolló sus operaciones en un ambiente de incertidumbre financiera, caracterizado por problemas de insolvencia en sus índices y de comprobación en el origen de fondos.

Esta crisis influenció al sector financiero la dinámica mundial que impulsó a los diferentes sectores a la integración en un sólo mercado global, lo cual ha conllevó a la transformación de la banca en organizaciones globales, abandonando el concepto local como estrategia para enfrentar la competencia mundial, entre ellos la creación de nuevos productos, la reducción de costos e incorporación de nuevas tecnologías para penetrar nuevos mercados o fortalecer su posicionamiento. Los bancos redujeron drásticamente los préstamos al sector corporativo, por su parte las empresas renuncian a oportunidades de inversión rentables y restringen las solicitudes de financiamiento.

Aunado a ello, el Comité de Supervisión Bancaria propuso metodologías, técnicas y disciplinas mediante el acuerdo denominado Basilea haciendo especial énfasis en el análisis de los indicadores de liquidez y en la medición de la rentabilidad de las instituciones bancarias no solo desde el enfoque contable sin el financiero. Asimismo, es puesto en práctica el método de evaluación CAMEL (Capital, Assets Quality, Management, Earning y Liquidity), este método consiste en medir y analizar cinco parámetros fundamentales: capital, activos, manejo gerencial, estado de utilidades y liquidez, para hacer mediciones de riesgo con el fin de evaluar la solidez financiera y gerencial de las entidades bancarias.

En este escenario, los requisitos para conseguir préstamos ante las entidades bancarias son muchos y complicados, en algunos casos las tasas de interés son altas, por lo que el sostenimiento de los servicios de un crédito es cuesta arriba para las pymes. El banco evalúa el historial crediticio del cliente con información proporcionada por las agencias de informe crediticio. En países en economías emergentes suelen no existir por lo que los bancos recurren a métodos onerosos para recabar directamente el historial crediticio de cada solicitante, información incompleta e inverificable en su historial aumenta aún más el costo y riesgo de evaluar las solicitudes de crédito de las Pymes, haciendo que muchos bancos se muestren renuentes a prestarle al sector.

Adicionalmente, solicita una garantía para asegurar el préstamo, el solicitante carece de garantía; una vez, otorgado el préstamo es invertido en su negocio, sin embargo, el cliente no tiene el conocimiento financiero o administrativo para invertir el préstamo de manera exitosa, aunado a ello, la alta tasa tanto de interés como de morosidad de los préstamos a las pymes aumenta su riesgo, lo que se traduce en menor financiamiento a este tipo de empresas.

En el Ecuador las tasas de interés de los bancos bordean el 15%, lo cual para una pyme que apenas está haciéndose paso en el mercado, podría representar toda su utilidad. Igualmente, el sector bancario no señala en forma taxativa el monto de la garantía a otorgar por el préstamo. Por otro lado, en caso de conseguir el capital, estos son préstamos ajenos a la empresa por lo que no se contabilizan como deuda (Burneo, 2016).

El financiamiento es uno de los principales factores que inciden en el crecimiento de las pymes y con ello, el desarrollo económico de cualquier nación, dado el impacto que tienen en la economía. Sin embargo, el acceso a los recursos financieros depende fundamentalmente de variables como los procesos de innovación y desarrollo tecnológico, antigüedad, el tamaño, la ubicación geográfica, la concentración accionaria. Las pymes juegan un rol preponderante en la transferencia tecnológica industrial a través de la generación de redes, igualmente el desplazamiento del origen de la innovación desde los laboratorio centrales de I+D de las empresas hacia un ambiente más difuso comprendido por las pymes que invierten una mayor cantidad de recursos en proceso de innovación tiene mayor posibilidades de recibir financiamiento por parte de las instituciones del sector bancario (Guercioa, Martínez & Vigier, 2017).

La antigüedad es otra variable que inciden en el acceso a los recursos financieros, la estructura de capital varía con la edad, cuando las Pymes son jóvenes y/o pequeñas, son menos transparentes en cuanto a la información financiera presentada, lo cual las lleva a financiarse con recursos propios, recursos provenientes de familiares y amigos, con créditos comerciales. Cuando la empresa comienza a crecer, se financian con instituciones de capital de riesgo y luego en el mercado de deuda y/o ampliación de capital (Bergerab & Udellc, 1998). La ubicación geográfica incide en la rentabilidad de las pymes y por ende, en el acceso al financiamiento. El desarrollo local puede ser pensado como un proceso de crecimiento económico como una consecuencia de la inversión, la teoría de la localización señala que ubicarse en grandes urbes aumenta la probabilidad de acceso al financiamiento a la pymes; ya que le garantiza la proximidad a un número mayor de posibles financistas. Igualmente, reduce los costos de transporte, de mano de obra, el impacto al medio ambiente, mayores incentivos de las autoridades locales.

El tamaño de las pymes aún y cuando el tamaño no es sinónimo de éxito ni condición de eficiencia, está asociado a la capacidad de producir; sin embargo, es otro requisito exigido por las instituciones bancarias para el acceso al financiamiento, mientras mayor sea su estructura mayor es la posibilidades de ofrecer garantía por el crédito. Mientras que las pymes son más vulnerables en tiempos de crisis. Una corriente de pensamiento pionera en el estudio de las pymes señala que, las pymes se caracterizan por la necesidad de logro, la perseverancia, la capacidad de asumir riegos, la perseverancia, la autoconfianza, su capacidad de aprender y en especial, la baja concentración accionaria (Bianchi…et al., 2004). En el grado de la concentración accionaria de las empresas interviene tanto el entono como las necesidades propias de las empresas entre ellos, el grado de endeudamiento y la existencia de un vínculo con los bancos. El financiamiento crediticio favorece la inversión y a la vez, representa un riesgo inherente para la empresa.

Algunas empresas mantienen la concentrada su propiedad con una alta proporción de deuda en su estructura de capital, esto la hace más vulnerable y riesgosa. En situaciones de sobreendeudamiento, los propietarios buscarán alternativas de financiamiento menos riesgoso y de menor costo, aunque esto signifique pérdida, valiéndose de una alta proporción de deuda parcial de la participación accionaria. No obstante, algunos dueños de empresas recurrirán a relaciones estratégicas con instituciones financieras para mantener concentrada la propiedad e incluso incrementar los niveles de apalancamiento. El vínculo bancario favorece el acceso y reduce el costo de los recursos financieros, ya que restringe el problema de información asimétrica y sirve como mecanismo de supervisión empresarial.

El vínculo bancario se manifiesta cuando un banco (o banquero) participa como propietario o miembro de la Junta Directiva de una empresa, este vínculo favorece la concentración de la propiedad, ya que reduce el interés de los accionistas mayoritarios por financiar las actividades empresariales mediante la emisión accionaria. Cuando un banco (o banquero) forma parte del Consejo de Administración de una firma o tiene participación accionaria en la misma, se reduce la información asimétrica y los costos de agencias (entre accionistas y acreedores). Esto favorece el financiamiento bancario, incrementando los montos del mismo y reduciendo su costo.

El estudio de los factores que inciden en el acceso al crédito de las pymes pueden realizarse mediante la medición de los indicadores que utilicen preguntas con respuestas dicotómicas, toman valores de uno si la empresa obtuvo recursos en el sector financiero y cero en caso contrario a través de modelos probabilísticos o de elección discreta.

Una vez realizado la revisión de la literatura sobre los factores que inciden en el acceso a financiamiento crediticio de las pymes se establecieron las siguientes hipótesis: a) La probabilidad de acceder a un financiamiento tiene una relación positiva con el tamaño de la empresa; b) La experiencia o la antigüedad de la empresa brindan confianza a las instituciones financieras; c) La inversión en tecnología incide directamente con la obtención de financiamiento externo; d) Características de las organizaciones: concentración accionaria de la empresa; y e) La localización geográfica de la firma incide en el nivel de acceso al crédito.

El modelo seleccionado es el Logit y el modelo Probit, este tipo de modelo de elección discreta, es útil en estudios econométricos, ya que permiten la modelización de variables cualitativas, a través del uso de técnicas propias de las variables discretas. Se dice que una variable es discreta cuando está formada por un número finito de alternativas que miden cualidades. Esta característica exige la codificación como paso previo a la modelización, proceso por el cual las alternativas de las variables se transforman en códigos o valores cuánticos, susceptibles de ser modelizados utilizando técnicas econométricas (Medina, 2003).

La efectividad de los modelos de elección discreta depende de cuatro supuestos el porcentaje de la varianza de la variable dependiente captada por parte de los independientes indicadores llamados R2 de Mcfadden, mientras más alto más efectivo es el modelo para determinar el comportamiento de la distribución variable dependiente (Reinoso, 2011). El segundo supuesto, la combinación de las variables independientes sea significativa al querer explicar la variable dependiente, este fenómeno se mide mediante el estadístico de chi-cuadrado, que buscará obtener valores mayores para rechazar la hipótesis de nulidad conjunta del modelo.

El tercer supuesto, se prueba la significancia individual de las variables dentro del modelo, observando el valor de la probabilidad menor al 5% para rechazar la hipótesis de nulidad. El cuarto supuesto, la capacidad del modelo de clasificar correctamente las observaciones en los grupos correspondientes. En este sentido, se debe observar la cantidad de casos que no siendo demandantes exitosos de crédito fueron clasificados como tal por el modelo y viceversa, estos son conocidos como los errores de hipótesis I y II respectivamente (Pérez-López, 2004).

Los datos provienen de la encuesta de empresas realizadas por el Banco Mundial (BM), la cual es una encuesta aplicada a empresas formales de los sectores de la industria manufacturera y servicios. La muestra se seleccionó utilizando muestreo aleatorio estratificado, se emplearon tres niveles de estratificación en el Ecuador industria, tamaño del establecimiento y región. La estratificación de la industria se diseñó de la siguiente manera: el universo se estratificó en industrias manufactureras (CIIU Rev. 3.1 códigos 15- 37), Industrias al por menor (Código ISIC 52) y Otros servicios (CIIU códigos 45, 50, 51, 55, 60-64 y 72). La estratificación del tamaño se definió de la siguiente manera: pequeña (de 5 a 19 empleados), mediana (de 20 a 99 empleados) y grande (100 o más empleados) (Banco Mundial, 2015).

La estratificación regional se realizó en tres regiones: Pichincha, Guayas y Azuay. Dado el diseño estratificado, marcos de muestra que contienen una lista completa y actualizada de establecimientos, así como información en todas las variables de estratificación (número de empleados, industria y región) se requiere para dibujar la muestra. La falta de respuesta de la encuesta se debe diferenciar de la falta de respuesta del elemento. El primero se refiere a las negativas a participar en la encuesta en conjunto, mientras que el último se refiere a las negativas para responder algunas preguntas específicas. Enterprise Surveys sufren de ambos problemas y diferentes estrategias se utilizaron para abordar estos problemas. El marco muestral consistió en listados de empresas de dos fuentes: para las empresas de paneles, la lista de 366 empresas de Ecuador 2010 se utilizó ES y para las empresas nuevas (es decir, empresas no cubiertas en 2010) la lista obtenida de la Superintendencia de Compañías, Valores y Seguros del Ecuador (2015).

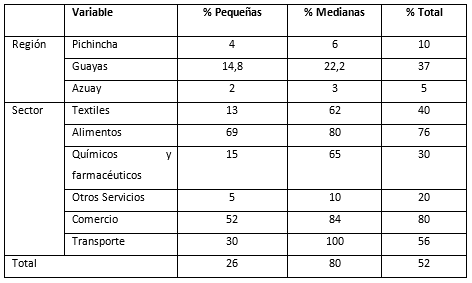

El propósito de este trabajo es evaluar la incidencia de los mercados de créditos en el comportamiento de las pymes, para la estimación de la ecuación se consideró como variable dependiente el acceso al crédito. En razón de ello, una vez analizado los resultados de la encuesta del Banco Mundial, se evidencia que en la tabla 1 el porcentaje de pymes que lograron acceder a un financiamiento en Ecuador se ubicó en el 20,8%, aún y cuando durante este periodo se desarrolló una fuerte crisis a nivel mundial del sector financiero, con una tendencia a favorecer las medianas empresas frente a las pequeñas. En cuanto a las empresas medianas, se evidencia una un índice de acceso crediticio del 31,2% de las empresas. Sin embargo, las empresas ubicadas en la región de Guayas alcanzaron un financiamiento por el orden del 37% frente a 10% Pichincha y 7% Azuay.

En función del sector donde desarrollan la actividad económica las empresas se clasifico en industrias manufactureras, industrias al por menor y otros servicios, la tendencia de los resultados evidencia que las empresas no pertenecientes a la industria manufacturera alcanzaron un mayor nivel de acceso al crédito el cual se ubica en el 77%. Tabla 1

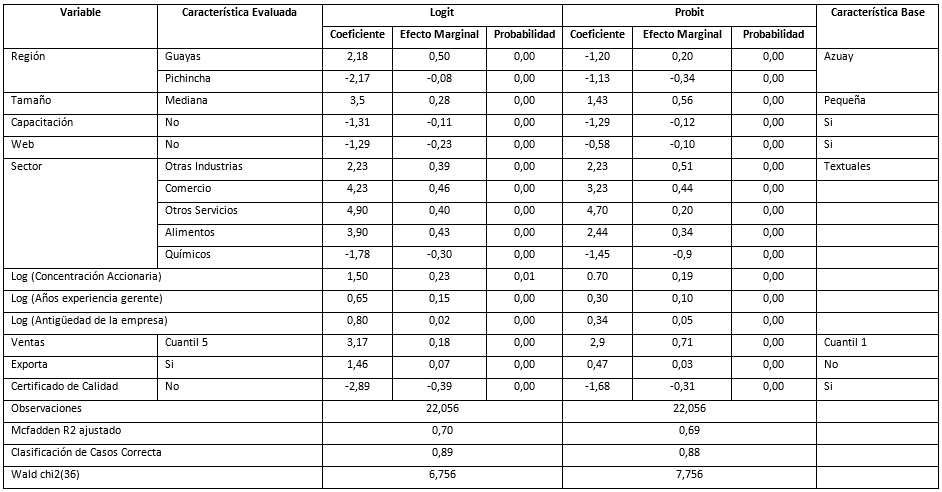

Posterior, al análisis los resultados de la encuesta del Banco Mundial en la que se seleccionaron 366 empresas para el análisis, se exponen las pruebas de chi-cuadrado para determinar el tipo de función con el cual se distribuía la variable dependiente, como resultado se observa una representación de una curva logística; igualmente se calculó el modelo suponiendo una distribución de tipo probit, la tabla 2 expresa los resultados de las estimaciones de los modelos logit con los coeficientes y elasticidades (efecto marginal) de cada una de las variables de control (independientes) sobre la probabilidad de las pymes a obtener un financiamiento durante el periodo 2010-2017.

De acuerdo con los resultados el efecto marginal mide la probabilidad de manera relativa como comparación de una característica base, por ejemplo, la probabilidad de que una empresa mediana se financie externamente es superior que en una empresa pequeña. De acuerdo con, esta afirmación seguidamente se comprueba cada una de las hipótesis planteadas en la investigación. Tabla 2

La estimación de los modelos se empleó el programa SSPS 24, en relación a la primera hipótesis, las estimaciones confirman que el tamaño de la empresa, una empresa mediana tiene entre un 28% y 56% más de probabilidad que una empresa pequeña, mediante un mayor número de empleados y ventas genera una mayor margen de probabilidad de acceso al crédito. Como se señaló en párrafos anteriores, aunque el tamaño no es garantía de eficiencia, es uno de los requisitos propuestos por el sector bancario para el acceso al financiamiento, una empresa con mayores niveles de organización está en posibilidad de ofrecer garantías por el crédito. En cuanto a, la antigüedad de la empresa un incremento en la edad de la empresa en el mercado es directamente proporcional al incremento de la posibilidad de adquirir un crédito entre un 2% y un 5%.

Para la tercera hipótesis la inversión en tecnología incide directamente con la obtención de financiamiento externo facilita desarrollar ventajas, que traen aparejado el incrementó de la capacidad de la empresa para acceder al crédito. Si la empresa posee página web tiene una probabilidad del 23% frente a las que no poseen. Las estrategias de capacitación y formación brindan una probabilidad de 11% y las certificaciones internacionales de calidad 3%. En cuanto a, la hipótesis cuatro la cual sostiene que, las características de las organizaciones como la concentración accionaria y años experiencia del gerente inciden en la obtención del crédito por parte de las pymes. Por cada año de experiencia del gerente, la probabilidad de la empresa en adquirir un crédito se ubica en 0,15%; por su parte, la concentración accionaria de la empresa incrementa la probabilidad de acceder al financiamiento en 0,23%.

La hipótesis cinco confirma la relación existente entre el sector de la actividad económica que realiza la empresa y la región donde se ubica geográficamente, en función de los resultados se observa que empresas ubicadas en la región Guayas poseen mayores probabilidades de acceder un crédito en un 50%, producto de las relaciones estratégicas con instituciones financieras que incluso incrementan los niveles de apalancamiento, generando un vínculo con el sector bancario que disminuye los obstáculos que ocasiona la información asimétrica y facilita el seguimiento y control. Del mismo modo, la actividad económica que realiza la pyme incide en la obtención de créditos, lo alimentos y el comercio tienen mayores probabilidades por encima del 0,46% y 0,43% respectivamente.

Conclusiones

Las pymes en Ecuador se financian con recursos que se ubican cerca del 30% del capital de trabajo, ingresos que son dirigidos a la optimización de los procesos a través de la inversión en actividades en investigación y desarrollo. Sin embargo, un porcentaje importante de pymes no accede al financiamiento bancario. De allí, la importancia de disponer de analizar los distintos determinantes que inciden en el acceso al financiamiento a las pymes, especialmente con las empresas más pequeñas.

Aun y cuando, la participación de las pymes en la actividad económica de cualquier país, en su gran mayoría no incursionan en el comercio internacional, dada las limitaciones en cuanto al recurso humano, la debilidad de planificación estratégica, la capacidad tecnológica y los costos que generan la implementación de normas técnicas y de calidad vigentes. Esta situación genera efectos colaterales que limitan el acceso al financiamiento de las empresas, entre las limitantes para el acceso al crédito con mayor incidencia son el tamaño y la capacidad tecnológica de las empresas. En la investigación se evidencia que existen diferencias significativas entre los sectores y la ubicación geográfica de las empresas, generadas por el vínculo con el sector bancario. Estos elementos permiten la creación de ventajas competitivas en las empresas y con ello, alcanzar un mayor nivel de posicionamiento en el mercado.

Es esencial la unificación de criterios para la clasificación de pymes para el desarrollo de políticas públicas que fortalezcan el acceso a financiamiento necesario para el óptimo funcionamiento. Dada la importancia de las pymes como unidades fundamentales del proceso productivo en el crecimiento económico, en la generación de empleo y distribución equitativa del ingreso. Para la implementación de un sistema financiero que incorpore a las pymes trae aparejado brindar facilidades para acceder al financiamiento especialmente, a las empresas de menor tamaño, con incentivos concretos a las inversiones destinadas a la innovación y la incorporación de tecnología, de esta forma para reducir las brechas existentes sin que ello se traduzca en riesgo para las instituciones financieras.

Con el propósito de los costos que conlleva el otorgamiento de financiamiento a las pymes, es importante la generación de sistemas de información entre las empresas y las entidades financieras. Igualmente, es necesaria la implementación de programas de formación dirigidos a los pequeños y medianos empresarios que faciliten la adopción de normas de contabilidad internacionalmente aceptadas para que garanticen la generación de información veraz y comparable.