Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

Los Lineamientos de la Política Económica y Social del Partido y la Revolución (PCC, 2011) hacen énfasis en la reducción de los costos y en su adecuado registro, en aras de que posibiliten la realización de los análisis requeridos para la toma de decisiones en las organizaciones.

Un nuevo tipo de empresa ha venido imponiéndose en el escenario económico cubano, la empresa de alta tecnología o basada en el conocimiento, clasificación en la que se inserta la Empresa de Tecnología Médica Digital, entidad que cuenta con un personal experimentado y altamente calificado e instalaciones tecnológicas de alto nivel. Se subordina al Grupo de las Industrias Biotecnológicas y Farmacéuticas BioCubaFarma y es considerada como la más experimentada institución cubana en la aplicación de la computación dentro de la tecnología médica y la automatización de procesos. Mantiene modernas instalaciones de investigación, desarrollo y producción para dar respuesta a las demandas actuales.

Su capacidad productiva es mayor que la demanda del mercado nacional, lo que la obliga a expandirse hacia el exterior como única salida para el crecimiento y sustento de su industria. Incursionar en mercados foráneos requiere el éxito combinado de varios factores y la Empresa ha logrado avanzar bastante en ese sentido; no obstante, debe resolver otro obstáculo que atenta contra sus niveles de eficiencia: no cuenta con un procedimiento de costos que responda a las particularidades de la producción de los equipos médicos que comercializa. El que posee actualmente no le permite cumplir con lo regulado en materia de contabilidad de costos y no se corresponde con las proyecciones de los Lineamientos y los documentos aprobados en el proceso de actualización del modelo económico cubano, por lo que se propone como problema científico: La Empresa de Tecnología Médica Digital no cuenta con un procedimiento de costos que permita la medición del comportamiento de la gestión empresarial, lo que restringe la toma de decisiones gerenciales. Por tanto, se define como objetivo general: Diseñar un procedimiento para el registro de los gastos y control de los costos que dote a la empresa de un instrumento eficaz para la toma de decisiones.

1. PROCEDIMIENTO UTILIZADO PARA EL REGISTRO DE LOS COSTOS

La Empresa es una institución de ciclo cerrado (Figura 1). Es un centro capaz de investigar, desarrollar, diseñar, producir y comercializar equipos electrónicos y digitales. La producción se realiza en dos plantas: Producciones Electrónicas y Producciones Mecánicas, las cuales controlan y gestionan sus costos por proceso.

El procedimiento de costos que utiliza fue diseñado de forma muy básica, mediante la técnica de valoración de los costos predeterminados, a finales de los años 90 del siglo XX, cuando tenía un bajo nivel de actividad y sus procesos productivos eran menos complejos. Las desviaciones entre los costos reales y predeterminados se establecen por las partidas que intervienen en los costos de producción. Los predeterminados se basan fundamentalmente en costos estimados, pues hoy no se cuenta con suficientes normas o índices precisos en lo referente a las cuotas o índices de gastos indirectos.

Para la aplicación y funcionamiento de un procedimiento de costos por el método de valoración de costos predeterminados resulta indispensable contar con las fichas de costo por cada tipo de producción, ya que constituyen la base para valorar la producción terminada, la producción en proceso y la fijación de los costos de ventas. Sin embargo, actualmente las fichas de costos de la Empresa están desactualizadas y el cálculo del costo de producción, del costo unitario real de la producción y del estado del costo de la producción vendida no reflejan información razonable.

Cada planta de producción reporta mensualmente la producción equivalente en porciento, según la estimación realizada por el controlador, basada en el grado de terminación de los equipos en fabricación. Este reporte carece de veracidad, ya que las unidades productivas no tienen identificadas las fases de la producción ni la cantidad de recursos que corresponde a cada una, además de que el proceso no se encuentra abierto por objetos de costos.

En el proceso de cierre de mes, el especialista en costos se apoya en tablas confeccionadas en el sistema Microsoft Office Excel y compara los datos predeterminados reportados por las plantas con los reales que brinda la contabilidad, con el propósito de calcular las variaciones y la desviación del costo. Posteriormente, registra la diferencia entre el costo real y el predeterminado y distribuye la desviación entre las cuentas correspondientes.

El procedimiento de costos que se emplea presenta las siguientes desventajas:

No describe el registro de los gastos eficientemente, de acuerdo a la estructura de la Empresa y a las actividades que desarrolla.

No define el tratamiento contable para las producciones terminadas que deben ser extraídas del almacén por causas diferentes a las ventas ni el de las producciones defectuosas.

No permite medir el aprovechamiento de los recursos materiales, laborales y financieros en el proceso de producción.

No refleja el efecto de las desviaciones respecto a lo previsto.

No asegura la correcta planificación de los recursos.

Por tanto, es un procedimiento obsoleto, que no responde a las nuevas complejidades y exigencias de la producción de equipos médicos ni le permite a la Empresa, como ya se había referido, cumplir con lo regulado en materia de contabilidad de costos o con los Lineamientos y documentos aprobados en el proceso de actualización del modelo económico cubano.

2. PROCEDIMIENTO PROPUESTO PARA EL REGISTRO Y CONTROL DE LOS COSTOS EN LA PRODUCCIÓN DE LOS EQUIPOS MÉDICOS

Para el diseño del procedimiento se definen las direcciones que intervienen en el proceso productivo:

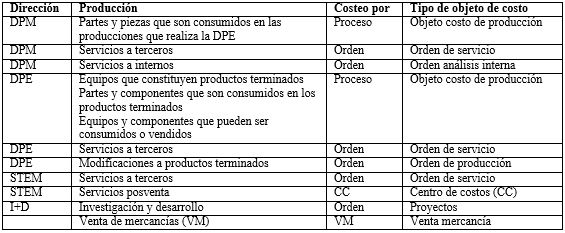

La Dirección de Producciones Mecánicas (DPM), encargada de la producción de las partes y piezas que se consumen.

La Dirección de Producciones Electrónicas (DPE), responsable de la fabricación de los equipos que constituyen productos terminados y de la elaboración de partes y componentes.

El Departamento Servicios Técnicos de Equipos Médicos (STEM), encargado de los servicios posventa y a terceros.

La Dirección Investigación y Desarrollo (I+D), responsable de la ejecución de los proyectos que se convierten en nuevos productos.

Asimismo, se establece el método de costeo (absorción y costo real) que se utilizará para el registro de los costos correspondientes a la producción y los servicios (Tabla 1).

El procedimiento para el registro y procesamiento de la información utilizará el módulo de costo asociado al sistema automatizado Siscont y un conjunto de herramientas anexas diseñadas para ese fin. Los requerimientos para su aplicación son:

Creación del nomenclador de objetos de costo de producción.

Definición del proceso productivo de cada objeto de costo de producción y de las fases por las que transitan.

Definición del porciento de recursos incorporados a cada fase por la que transita el objeto de costo, con el propósito de determinar las unidades equivalentes.

Organización del registro en toda la cadena de información, de acuerdo con la codificación del nomenclador de objeto de costo.

Información del control de la producción.

Por otro lado, para el manejo y funcionamiento del procedimiento, se diseñaron modelos que permiten, a los departamentos de control de la producción de las plantas, informar, entre otras cuestiones, sobre:

El tiempo trabajado por objeto de costo para la emisión de la nómina.

El movimiento de las unidades teóricas de la producción en proceso.

El cálculo de las unidades equivalentes de producción.

El movimiento de las unidades equivalentes de los objetos de costos que conforman la producción en proceso y las unidades consumidas directamente.

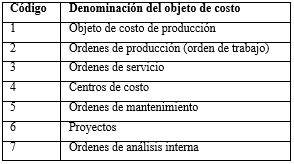

Los gastos serán registrados en objetos de costos que se clasificarán de manera diferenciada de acuerdo con sus características y las de la producción (Tabla 2).

Las partidas de costo agruparán los subelementos de gastos que se definan en la parametrización del procedimiento en el Siscont, a partir de los subelementos de gastos que resulten escogidos para ello. Un aspecto esencial en el método de costeo por procesos es la determinación de las unidades equivalentes de producción, las cuales no serán calculadas automáticamente por el módulo de costo del Siscont, sino por el área de control de producción, atendiendo a lo siguiente:

A partir de la información recogida en el modelo Movimiento de las unidades teóricas de la producción en proceso se calculan las unidades equivalentes de producción para cada producto (objeto de costo), mediante el uso del modelo diseñado para su cálculo, válido tanto para la producción propia para insumo, como para la producción principal en proceso.

Al objeto de costo «producción de tarjetas» no se le calculan unidades de producción equivalentes.

Una vez calculadas las unidades equivalentes de producción para cada producto, se confecciona el modelo Movimiento de unidades equivalentes de la producción en proceso, que es entregado a la Dirección de Economía para ser utilizado en la confección de los modelos Movimiento de las unidades físicas y Costo de la producción propia para insumo y en proceso a costo real.

El especialista en costos calcula el saldo final mensual en unidades físicas según el costo real de las producciones en almacén, a través del modelo Movimiento de la producción terminada.

Con toda la información anterior, se procede al cálculo del costo unitario real de cada producto, mediante el submayor de gastos por elementos de cada objeto de costo y conformando la ficha de costo de cada producto. Ello permite calcular, mensualmente o de forma acumulada, el costo unitario real por cada partida de costo y total, dividiendo el costo de cada partida entre las unidades de producción equivalente en producción.

Como conclusión del cierre del costo en el mes debe emitirse el Estado de costo de la producción vendida», que constituye uno de los estados financieros de la Empresa y permite el cálculo del costo total de producción, el costo mercantil y el costo de ventas.

3. ANÁLISIS DEL COSTO DE PRODUCCIÓN

Durante el análisis de la actividad económica de la entidad o área de responsabilidad es necesario determinar el cumplimiento del plan y su dinámica para los principales indicadores del costo, las causas de las variaciones respecto al plan de costo (positivas o negativas) y, lo más importante, coadyuvar a la aplicación de medidas concretas que tiendan a liquidar las pérdidas reveladas, a movilizar las reservas internas y a crear las condiciones para una conducción más eficiente de la actividad económico-productiva. Este procedimiento permite determinar las variaciones entre el costo planificado y el real para cada uno de los objetos de costo, de modo que posibilita la cuantificación de las causas que las producen y favorece la adopción, por parte de la dirección, de medidas pertinentes para solucionar los problemas detectados.

4. SECUENCIA DEL CIERRE MENSUAL DEL COSTO

El procedimiento concluye con la secuencia de pasos necesarios para realizar el cierre mensual del costo a partir de la información obtenida:

Registro de los gastos directos en los objetos de costo de producción y servicios a terceros, así como en el resto de los objetos de costos definidos.

Registro de los gastos indirectos de producción.

Distribución de los gastos indirectos de fabricación, teniendo en cuenta la relación, definida en el procedimiento, entre los objetos de costos y los centros de costos que distribuyen los gastos indirectos hacia ellos. Se establece el gasto de salario como base de distribución de los centros de costos productivos y de servicios, exceptuando la distribución de los gastos indirectos del centro de costo «compras especializadas», cuya base será el gasto de material consumido en cada objeto de costo.

Cuadre y comprobantes de la cuenta Producción propia para insumos.

Cuadre y comprobantes de la cuenta Inventario de producción propia para insumo.

Cuadre y comprobantes de las cuentas Producción principal en proceso, Producción auxiliar en proceso, Reparaciones capitales con medios propios, Inversiones con medios propios de Activos fijos intangibles e Inversiones con medios propios de Activos fijos tangibles.

Cuadre y comprobantes de la cuenta Producción terminada.

Elaboración del Estado del costo de la producción vendida, realizando todos los cuadres correspondientes.

Elaboración del Estado del costo de la mercancía vendida, realizando todos los cuadres correspondientes.

Confección de las fichas de costo unitario de todas las producciones.

Análisis del presupuesto de gasto por áreas de responsabilidad.

Con la utilización de este procedimiento, la Empresa Tecnología Médica Digital podrá determinar el costo unitario de sus producciones, pues medirá el aprovechamiento de los recursos materiales, laborales y financieros de manera eficaz y asegurará la correcta planificación de los recursos necesarios y la medición del comportamiento de la gestión empresarial.

CONCLUSIONES

Tras la investigación realizada, es posible arribar a las siguientes conclusiones:

El procedimiento define la organización de los registros contables de los procesos productivos y su inclusión en el costo de producción.

A partir del registro de los gastos por elementos en las partidas de costo se conforman las fichas, de modo que se erradica una de las problemáticas de la Empresa.

El procedimiento permite medir el aprovechamiento de los recursos materiales, laborales y financieros en el proceso de producción y asegurar la correcta planificación de los recursos.

El procedimiento posibilita el examen del comportamiento de la gestión empresarial y la economía en general, por lo que dota a la entidad de un instrumento eficaz para la dirección.