Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En Colombia en los últimos años la imagen y prestigio de los profesionales contables se ha visto denigrada debido a casos de corrupción que han opacado su reputación. La organización Transparency International (2019), en su informe anual sobre el índice de percepción de la corrupción para el año 2017, presenta un ranking de 180 países, que se elabora bajo las percepciones de expertos y empresarios sobre el nivel de corrupción en el sector público. Para su confección se emplea como parámetro de evaluación una escala de cero a cien, donde cero es sinónimo de corrupción y cien de transparencia.

Colombia presenta una puntuación de 37/100, obteniendo la posición número 96 a nivel global. Dicha calificación se ha mantenido durante cuatro ciclos consecutivos. En el último año se desplazó de la posición 90 a la 96, lo que evidencia una percepción poco transparente a nivel general. Este contexto muestra una sociedad corroída por la ambición y generación de riqueza, sin importar las fuentes de obtención. El principio de obrar de mala fe opaca el actuar de algunos profesionales y produce daños irreparables en la sociedad: «Para lograr un fortalecimiento de la gestión empresarial y el aumento de la transparencia de las revelaciones financieras se traduce que los ejecutivos actúen al menos algo más ético» (Gunz, y Thorne, 2018, p. 3).

En el caso de los profesionales de las ciencias contables, la International Federation of Accountants (IFAC) (2019) destaca que la responsabilidad del profesional contable se enmarca sobre su actuar en los intereses de la sociedad. Es por ello que la responsabilidad resulta ser un principio inquebrantable en virtud de los intereses de la sociedad. Para lograr el cumplimiento de este principio indeleble es necesario contar con valores humanos y principios éticos que garanticen el cumplimiento de su rol ante la sociedad. En este orden de ideas es necesario el cumplimiento de la ética profesional como factor indispensable del actuar del contador público.

Para García López, Sales Ciges, Moliner García y Fernández Barrueco (2009), la ética profesional es «la disciplina que tiene por objeto determinar el conjunto de responsabilidades éticas y morales que surgen en relación con el ejercicio de una profesión» (p. 201). Según West (2016), la articulación de la ética contable y la ética de la virtud como una alternativa filosófica proporcionan un apoyo teórico para el enfoque de la profesión.

La ética, bajo una responsabilidad social, se define como: «Factor fundamental en el comportamiento del hombre, y esta se ve ligada y puede influenciar en gran medida la ética de un individuo. Ya que por lo general esto depende de la moral colectiva que a su vez está en función de distintos factores tales como son culturales, religiosos, experiencias vividas por un colectivo, entre otras» (Correa Fernández, 2017, p. 5).

Según Gantiva Castañeda (2019), «la ética se puede clasificar de diferentes formas, pero cada una representa el actuar de un individuo o grupo de individuos frente a una serie de circunstancias. La forma o el desarrollo en las diferentes situaciones refleja la calidad ética del individuo, donde se pueden obtener resultados que van de la mano con la aplicación ética» (p. 23).

1. DESARROLLO

En Colombia la Ley 43 de 1990, en su capítulo cuarto, título primero, presenta el «Código de ética profesional para el contador público», donde se afirma:

La Contaduría Pública es una profesión que tiene como fin satisfacer necesidades de la sociedad, mediante la medición, evaluación, ordenamiento, análisis e interpretación de la información financiera de las empresas o los individuos y la preparación de informes sobre la correspondiente situación financiera. […] El contador público como depositario de la confianza pública, da fe pública cuando su firma y número de tarjeta profesional suscribe un documento en que certifique sobre determinados hechos económicos. […] La conciencia moral, la aptitud profesional y la independencia mental constituyen su esencia espiritual. El ejercicio de la Contaduría Pública implica una función social, especialmente a través de la fe pública que se otorga en beneficio del orden y la seguridad en las relaciones económicas entre el estado y los particulares, o de estos entre sí. […] La obligación del contador público es velar por los intereses económicos de la sociedad, entendiéndose por ésta no solamente a las personas naturales o jurídicas vinculadas directamente a la empresa sino a la sociedad en general, y naturalmente el Estado. (Congreso de la República de Colombia, 1990, pp. 12-13)

El Artículo 37 de la Ley 43 de 1990 prescribe los principios básicos de ética profesional del contador público y señala que se aplican en todos los casos, «sin importar la índole de su actividad o la especialidad que cultive, tanto en el ejercicio independiente, [como para el] funcionario o empleado» (Congreso de la República de Colombia, 1990, p. 13) o, por el solo hecho de ser contador, deberá respetar y aplicar los principios básicos de ética profesional.

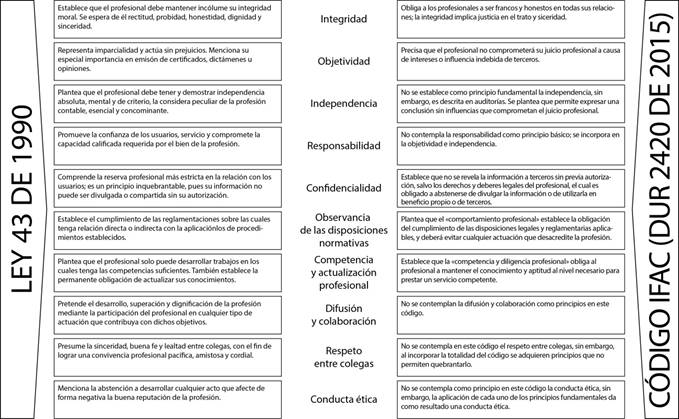

En la Federación Internacional de Contadores (en su código de ética para los profesionales de la contabilidad), adoptado en Colombia a través del Decreto 2420 de 2015 (Ministerio de Comercio, Industria y Turismo, 2019), se plantean los principios fundamentales en el ejercicio de la profesión contable. Existe una correlación directa entre ambos documentos regulatorios, que crean una articulación directa entre el carácter disciplinar y las amenazas de la profesión contable. En la Figura 1 se muestra un análisis de ambos elementos normativos.

La profesión contable representa un ejercicio que involucra un riesgo social, es fedante, con presunción de legalidad y su función es velar por los intereses económicos de la comunidad, la sociedad y el Estado. Es la única profesión en Colombia facultada para dar fe pública sobre información contable y financiera, según lo señala el Consejo Técnico de la Contaduría Pública (CTCP) (2017).

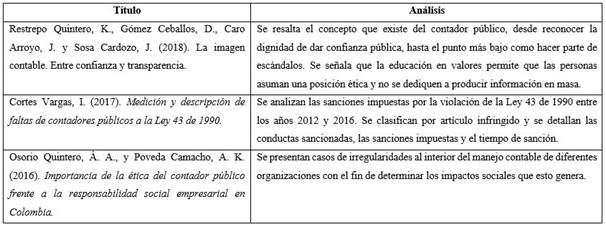

En torno a las conductas antiéticas de los profesionales contables existen diversos estudios que evidencian el no cumplimiento del código de ética y la responsabilidad de velar por los intereses económicos de la comunidad, la sociedad y el Estado. La Tabla 1 presenta los principales aportes de los estudios más representativos.

De acuerdo con estas investigaciones, las conductas de los contadores públicos son directamente proporcionales a los valores éticos. La formación de valores en los profesionales de las ciencias contables conllevaría a una disminución de las violaciones y/o incumplimientos de las normas establecidas para el ejercicio de la profesión. Esta situación tributaría a una mejor imagen de los profesionales y garantizaría una seguridad pública, económica y social.

1. METODOLOGÍA

La investigación se desarrolla mediante un estudio exploratorio del tema de investigación. Se explica el comportamiento de los sucesos y la articulación de los aspectos analizados. El estudio se efectúa bajo un enfoque interpretativo, donde se analiza la relación que existe entre la profesión contable, el actuar de los contadores y su ética. Para tal efecto se identifica como población los contadores públicos activos en el territorio nacional colombiano sin distinción de género ni rama profesional en la que se desempeña.

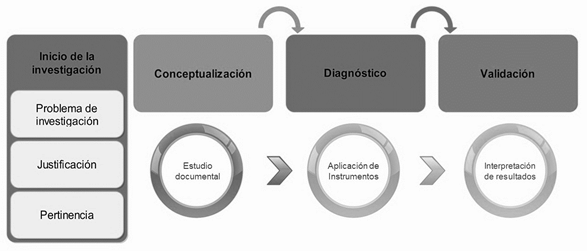

Para la realización del estudio se define un procedimiento de actuación que se articula mediante tres etapas de trabajo (Figura 2).

El desarrollo del procedimiento parte de un análisis previo del tema de investigación. Se identifican el problema de investigación, la justificación y su pertinencia. Para el desarrollo del estudio se diseñan tres etapas de trabajo que permiten la conceptualización, diagnóstico y validación de los resultados. A continuación, se describen las fases de trabajo, así como los instrumentos aplicados para el proceso de recopilación de la información:

Etapa 1. Conceptualización: se basa en el análisis teórico del tema de investigación. Se identifican los principales elementos conceptuales, prácticos y legales que rigen la ética en la profesión contable en Colombia. Para dar cumplimiento a esta etapa del proceso se utiliza como técnica de recopilación de información el estudio documental basado en el análisis de contenidos y estudios previos de casos.

Etapa 2. Diagnóstico: se identifica el comportamiento actual del tema de investigación propuesto. Para tal efecto se aplican técnicas de recolección de la información que miden el desarrollo de la profesión contable, incluyendo la ética del contador público. De este modo se determinarán estadísticas de comportamiento, pensamiento y actuar de los profesionales contables sobre situaciones antiéticas.

Etapa 3. Validación de los resultados: una vez aplicadas las técnicas de recopilación de la información, se procede a analizar la articulación que existe entre la profesión contable y la ética de la profesión. Estos elementos centran la base de discusión, donde se enmarca la integración entre la ética profesional y el ejercicio de la profesión.

2. RESULTADOS Y DISCUSIÓN

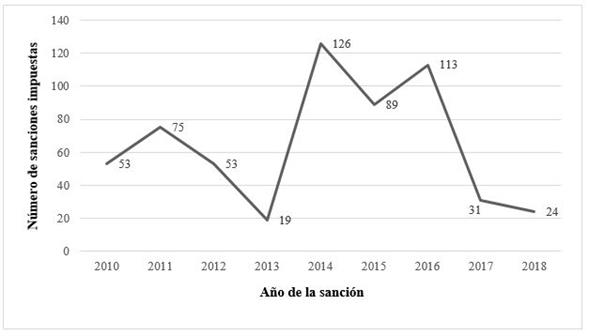

La Junta Central de Contadores (JCC) (2019), en sus reportes estadísticos, muestra, para el primer trimestre del año 2019, la existencia de 261 889 contadores inscritos. De esta población, el 97 % son contadores titulados y el 3 % son contadores autorizados a ejercer el ejercicio contable; está constituida por 97 151 contadores de sexo femenino y 164 738 de sexo masculino. En cuanto a las sanciones impuestas a los profesionales de las ciencias contables en una ventana de observación entre 2010 y 2018, su comportamiento se presenta en la Figura 3.

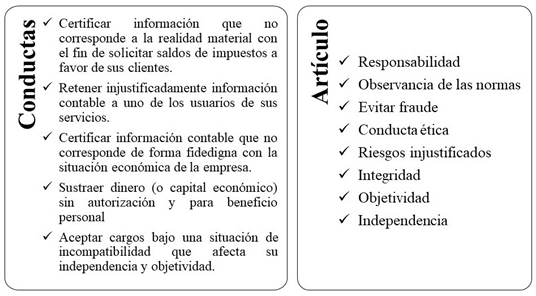

En la Figura 3 se presenta el comportamiento en términos de cantidades de sanciones impuestas a contadores entre los años 2010 y 2018. Se impusieron un total de 583 sanciones. Los años de mayor cantidad fueron 2014 y 2016, con una tendencia decreciente en los dos últimos periodos. En la Figura 4 se muestran las conductas más sancionadas y los artículos del Código de Ética más infringidos.

Figura 4. Conductas más sancionadas y artículos del Código de Ética más infringidos durante los años 2010-2018.

Figura 4. Conductas más sancionadas y artículos del Código de Ética más infringidos durante los años 2010-2018.

Las sanciones más significativas y los artículos más infringidos presentan una estrecha relación con la ética del profesional en el desarrollo de sus funciones profesionales. En este sentido, se presentan los resultados obtenidos a partir de la aplicación de cuestionarios y entrevistas a 140 contadores públicos y se realiza la identificación del cargo de desempeño de los profesionales de las ciencias contables. Los resultados evidencian la participación de los contadores públicos en diferentes entornos de desempeño. La distribución se presenta en la Tabla 2.

Una vez identificados los cargos que se desempeñan los contadores públicos, se pretende identificar el conocimiento de los profesionales sobre el código de ética, para determinar el porcentaje que conoce lo estipulado en el título primero del capítulo cuarto de la Ley 43 de 1990. El 83 % de los encuestados conocen el código de ética profesional del contador público, mientras que el 17 % indican su desconocimiento. Es válido señalar que esta situación de desconocimiento atenta contra la transparencia y desempeño del profesional en las áreas contables.

En el actuar del contador público se considera un profesional responsable, que protege y defiende los intereses de la sociedad. En este sentido se pretende medir si alguno de sus clientes o usuarios de los servicios profesionales lo ha incitado a prácticas y/o procedimientos que vayan en contra de la ética profesional. El 37 % de los encuestados en alguna ocasión han recibido propuestas que van en contravía del cumplimiento del código; en este sentido, los contadores han sido blanco de propuestas que incitan a la realización de prácticas y procedimientos dirigidos a «maquillar» balances, certificar información que no corresponde a la realidad económica del usuario, entre otros.

En este sentido se procede a evaluar si alguno de los encuestados ha recomendado la certificación de información financiera que no cumpla con la realidad económica del ente. El 11 % de los encuestados lo han hecho en alguna ocasión, lo cual demuestra una práctica profesional no acorde a la legalidad que permite al usuario obtener beneficios al respecto.

Como siguiente análisis se pretende analizar la certificación de información que no corresponda a la realidad económica de la empresa, que implica la presentación de información financiera de forma no fidedigna. El 91 % de los encuestados no ha certificado información no acorde a la operación económica; sin embargo, el 9 % ha infringido en la violación de los artículos 69 y 70 de la Ley 43 de 1990, donde se establece que el contador estipula que el certificado emitido por este deberá estar ceñido a la verdad y que los certificados deberán cumplir estrictamente las disposiciones legales y profesionales.

El 69 % de los encuestados plantean que los usuarios de los servicios del contador los ven como garantes de transparencia y presunción de legalidad, mientras que para el 31 % no ostentan esta distinción. En este sentido se pretende identificar cuáles son las debilidades de la transparencia de la profesión contable (Figura 5).

A pesar de que en términos reglamentarios la profesión cuenta con parámetros específicos en cuanto al comportamiento y al desarrollo de las actividades relacionadas, resulta oportuno mencionar que faltan medios que garanticen el cumplimiento de lo reglamentado.

La imagen que se proyecta sobre la profesión contable no es la mejor o no es la más adecuada. Se presenta por actos y conductas antiéticas que se presentan a continuación:

Los grandes casos de infracción en el principio de responsabilidad.

La existencia de contadores que certifiquen información falsa.

La observancia de las normas representa una infracción constante en el actuar de los profesionales.

La debilidad de la transparencia de la profesión contable se encuentra relacionada con los principios éticos, lo que evidencia la necesidad de una mejor preparación profesional, formación de principios morales, valores éticos y cultura ética.

La gestión social que realiza la profesión contable es de gran importancia para el equilibrio económico y social del país. El contador como garante de transparencia es el principal fiscal de la sociedad frente a hechos relacionados con el manejo de recursos financieros.

CONCLUSIONES

Existe una relación directa entre los valores éticos, el actuar del profesional y su relación con el entorno social. El actuar del profesional se encuentra íntimamente ligado con sus principios éticos y desencadena impactos en la sociedad por el hecho de ser una profesión de riesgo social que garantiza sus intereses económicos. Es posible que la incidencia del entorno social no obligue al profesional a cometer hechos antiéticos; la decisión se origina desde su interior a pesar de los diferentes factores de riesgo que existan.

El principal factor de riesgo externo que compromete el actuar ético de los profesionales contables está dado por los usuarios de los servicios, que ponen en riesgo la función fedante. Se pudo establecer que el principal factor de riesgo interno está relacionado con los principios morales.

La profesión contable, dentro de su función social, tiene como objetivo garantizar el equilibrio económico y social del país. Su incumplimiento de transparencia claramente pone en riesgo los intereses económicos de la sociedad y le ocasiona conflictos morales