Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La terminología financiera tiene sus inicios a comienzos del siglo xx. Desde entonces esta disciplina de la economía ha presentado cambios sustanciales basados en las necesidades del entorno de cada época que han permitido a las organizaciones interpretar la realidad económica, así como tomar decisiones a nivel corporativo.

En las organizaciones los administradores son responsables de la gestión financiera, que nace de la generación de registros contables para crear las diferentes herramientas financieras: presupuesto, flujo de efectivo, estados financieros, indicadores financieros y otras que proporcionan información importante para establecer anticipadamente los diferentes escenarios que pueden afectar directa o indirectamente a la organización.

La realidad de las pequeñas empresas en algunos países de América del Sur es que nacen de forma desorganizada y los administradores son sus propios dueños. Se caracterizan por ser empresas familiares donde la intervención de un profesional que aporte con sus conocimientos y habilidades en el área administrativa-financiera es escasa. Ello origina una serie de inconvenientes para cumplir con los requerimientos de diferentes organismos que pueden ayudarlas en su fortalecimiento.

El financiamiento es uno de los aspectos que permite a las empresas de cualquier tamaño o estructura tener recursos financieros para incrementar sus ingresos, adquirir o reemplazar activos, así como expandirse a corto, mediano y largo plazo. En esta investigación se toman como referencia informes que han analizado el nivel de desarrollo del financiamiento de las pequeñas y medianas empresas (pymes) en Italia, España, Chile, Perú y Ecuador.

Diferentes autores han analizado la evolución de la teoría financiera. En ella destacan las distintas herramientas o modelos de gestión creados con el propósito de interpretar información útil para los altos directivos y dueños de las empresas, así como para la presentación de posibles escenarios que se puedan presentar en sus negocios. La evolución del conocimiento financiero ha sido tratada por varios autores, entre ellos Solomón (1964) y Weston y Copeland (1996) quienes coinciden en desarrollar los enfoques descriptivo, tradicional y moderno para la comprensión del avance teórico de las finanzas:

Enfoque empírico o descriptivo: en este periodo, desde finales del siglo xix hasta 1920, nacen las finanzas empresariales. El tesorero cumple las funciones específicas que se le asignan, sin ejercer la administración financiera. Se dedica a la recopilación de información para determinar los costos de producción, calcular las ganancias del proceso que le permitan continuar en el mercado, el registro en los libros de ingresos y gastos, los roles de pagos, los contratos de seguros y el pago de obligaciones con terceros, lo que demuestra que en esta fase la preocupación era la creación de nuevas empresas y el cumplimiento de tareas específicas para su permanencia.

Enfoque tradicional: surge entre 1920 y 1950 con la tendencia de la teoría económica, cuya preocupación principal es la consecución de fondos, la liquidez, las decisiones de inversión, la solvencia y los gastos. El trabajo académico se desarrolla en esta época y se dedica al estudio del presupuesto de capital y al establecimiento del costo de capital. Entre los pioneros de la teoría financiera en esta época se destacan la teoría de las inversiones creada por Irving Fisher, que perfiló las funciones básicas de los mercados de crédito para la actividad económica como un modo de asignar recursos a través del tiempo.

Enfoque moderno o moderna economía financiera: se desarrolla entre 1950 y 1976 y se caracteriza por un estudio profundo del enfoque tradicional, donde destacan la integración de otras disciplinas como las matemáticas, las estadísticas y la econometría, que aportan a las finanzas métodos de cálculo que ofrecen resultados para la toma de decisiones de los directivos. En este periodo surgen dos ramas de la moderna teoría financiera, las finanzas de mercado y las finanzas corporativas, cuyo objetivo es la maximización del valor de la empresa para lo que se analizan las decisiones de inversión y financiamiento.

En el siglo xxi las finanzas destinan sus estudios a la psicología del comportamiento del inversionista. Los investigadores de esta disciplina fueron premiados con el Nobel de Economía por el enfoque denominado behavioral finance en el año 2002. Esta teoría se concentra en el análisis de las decisiones humanas, donde se considera que los administradores financieros operan en función de los beneficios de los inversionistas y de los dueños de las empresas.

Con este enfoque, en las últimas décadas se destaca el análisis de las «finanzas sociales», que significa un cambio de paradigma en las finanzas para generar dinero para aquellos que más lo requieren. Se identifican diferentes instrumentos y herramientas diseñadas para generar información financiera que permitan tomar decisiones a corto plazo; no obstante, en el estudio Inclusión financiera de pequeños productores rurales de la CEPAL (2017) se destaca que, a pesar de los esfuerzos de los gobiernos, instituciones financieras, instituciones sin fines de lucro, entre otras, por generar productos financieros para los sectores que carecen de este tipo de recursos, los resultados obtenidos demuestran las brechas existentes para acceder a estos debido a las limitaciones en la tecnología, la infraestructura, el bajo nivel de escolaridad, la informalidad, entre otros, que persisten en los países incluidos en el estudio.

Por consiguiente, para el logro de este cambio es necesario que se consideren tres aspectos importantes: el acceso a financiamiento, las políticas de innovación y tecnología (en especial el acceso a las TIC) y el desarrollo del capital humano, porque para que una empresa pueda permanecer en el mercado requiere que se fortalezcan sus recursos humanos, que se creen las condiciones para obtener financiamiento, así como políticas públicas que faciliten la innovación y la tecnología a través de programas y procesos que permitan la asociatividad y la triangulación con la academia y esta, a su vez, con los sectores públicos y privados.

1. DESARROLLO

De acuerdo con Martínez (2011), en Italia las empresas pueden deducir del impuesto sobre sociedades el 10 % del impuesto regional sobre actividades productivas (IRAP). Se han puesto en marcha algunas medidas en sectores específicos como el del textil y la moda para deducir del impuesto sobre sociedades los costes de inversión en investigación y desarrollo destinados a la creación de muestrarios. Existe un total de 145 instituciones financieras que otorgan financiamiento a las pymes, ya sea para la puesta en marcha de la empresa o para gastos de investigación, desarrollo e innovación, entre otros. Se destacan principalmente cuatro programas de apoyo crediticio para las pymes: COSME, InnovFin, Europa Creativa y programa para el Empleo y la Innovación Social (EaSI).

Los programas de apoyo crediticio por parte de varios organismos y de las instituciones financieras han permitido a las pymes obtener financiamiento para incrementar sus activos, invertir en nuevos negocios, fomentar la investigación y el desarrollo para el crecimiento empresarial.

España cuenta aproximadamente con 22 entidades bancarias y varios organismos, programas e instituciones públicas y privadas que financian a las pymes, por ejemplo, el Banco de España, la Dirección General de Industria y de la Pequeña y Mediana Empresa, el programa Crea tu empresa, agencias locales y regionales de desarrollo, asociaciones de jóvenes empresarios, cámaras de comercio, el Portal de Emprendedores de la Agencia Tributaria y el Instituto de Créditos Oficial (ICO). Todas estas instituciones y organismos cuentan con un canal emprendedor donde ofrecen información sobre la decisión de crear una empresa, un autodiagnóstico de actitudes emprendedoras, un simulador de proyectos, un plan de empresa, la elección de la forma jurídica, el proceso de constitución y trámites y la creación de empresas por Internet. También cuentan con un canal pymes que brinda información sobre financiación, instrumentos financieros, contratos de trabajo, políticas y medidas relacionadas con las pymes. Es importante mencionar que algunos financian proyectos empresariales, pero a través de los bancos. Es decir, que son las entidades financieras las responsables de decidir sobre la concesión o no de los créditos (Escudero, 2014). Mientras tanto, el 50 % de los chilenos manifiesta que le gustaría iniciar un nuevo negocio en los próximos años y que la política pública en torno al emprendimiento actualmente es valorada positivamente (Diario Financiero de Chile, 2016).

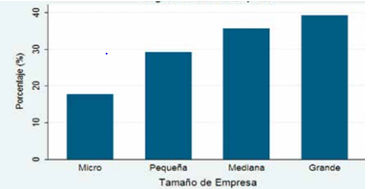

En la Figura 1 se muestra el acceso a crédito bancario de las pymes de Chile según su tamaño. Como puede advertirse, las pequeñas, medianas y grandes empresas tienen un acceso abierto y en gran porcentaje al crédito bancario.

Fuente: Banco Central de Chile (2015).

Fuente: Banco Central de Chile (2015).Figura 1. Acceso al crédito bancario según el tamaño de las empresas en Chile.

En Perú el organismo de crédito de mayor preferencia es la Corporación Financiera de Desarrollo (COFIDE), al ser la única institución financiera especializada como banca de segundo piso. Este organismo fue creado en 1971 con la finalidad de participar en el financiamiento de obras del Estado y del sector empresarial del país, canalizando recursos a través de instituciones financieras supervisadas por la Superintendencia de Banca y Seguros.

La característica más importante de los programas COFIDE es su flexibilidad y la amplitud de los plazos de repago y gracia, adecuándose a los cronogramas de recuperación de los proyectos financiados. Los requisitos o condiciones que solicitan los organismos, por lo general, son un mínimo de 12 meses de antigüedad de negocio, la copia del documento de identidad del titular y su cónyuge, la copia del documento que sustente el funcionamiento del negocio (boletas de compra, licencia de funcionamiento, etc.), la copia del documento que sustente la vivienda del solicitante (en caso de no tener casa propia se solicitará aval).

En el Plan Nacional de Desarrollo 2017-2021 de Ecuador el objetivo cuatro consiste en la sostenibilidad del sistema económico social y solidario y el afianzamiento de la dolarización. Para lograrlo se han incluido las siguientes políticas:

Canalizar los recursos económicos hacia el sector productivo, promoviendo fuentes alternativas de financiamiento y la inversión a largo plazo, con articulación entre la banca pública, el sector financiero privado y el sector financiero popular y solidario.

Promover el acceso de la población al crédito y a los servicios del sistema financiero nacional y fomentar la inclusión financiera en un marco de desarrollo sostenible, solidario y con equidad territorial.

Incrementar el valor agregado y el nivel de componente nacional en la contratación pública, garantizando mayor participación de las mipymes y de los actores de la economía popular y solidaria.

Fortalecer el apoyo a los actores de la economía popular y solidaria mediante la reducción de trámites y el acceso preferencial a financiamiento, así como a contratación pública para su inclusión efectiva en la economía. (Secretaría Nacional de Planificación y Desarrollo, 2017)

También se establecieron las metas 2021 con respecto al apoyo a las actividades económicas que realizan las pequeñas y medianas empresas (Secretaría Nacional de Planificación y Desarrollo, 2017):

Aumentar el porcentaje de compras totales que realizan los supermercados y/o similares a los actores de la economía popular y solidaria, artesanos, micro y pequeños y medianos proveedores nacionales.

Aumentar la recaudación de tributos directos con relación al total de la recaudación de tributos.

Los requisitos generales para obtener un crédito por lo general son: documentos personales y legales de la empresa, copia de estados de cuenta (bancarios o de tarjetas) de los últimos tres meses, flujo de caja proyectado para el período del préstamo, respaldos patrimoniales (matrículas, impuestos prediales, etc.) y declaración patrimonial actualizada. Se podrá requerir documentación del bien que se dejará en garantía y documentación adicional dependiendo del caso.

La investigación realizada en la ciudad de Portoviejo, capital de la provincia de Manabí, sobre la utilización de las herramientas financieras en los sectores textil, artesanal, servicios y agrícola, reporta que el 90 % del sector servicios las aplica, mientras que el resto carece del conocimiento de su uso. Por lo general, los negocios de estos sectores están constituidos por un número de empleados que oscila de tres a cinco personas que cumplen con las obligaciones tributarias, pero no llevan registros contables de ingresos y gastos, ni calculan el costo de producción de los bienes y servicios prestados. El 90 % de los encuestados expresó el deseo de recibir capacitación sobre la planificación financiera y el uso de herramientas para poder aplicar estos cálculos en sus negocios.

Por lo tanto, la investigación confirma que existen limitaciones en el desarrollo de las pequeñas empresas. Entre ellos está el acceso al financiamiento, causado por la informalidad en que se desarrollan estas actividades económicas, lo que conlleva a que no dispongan de la información requerida por las entidades financieras en el momento de solicitar un crédito, de la carencia de procesos de control en inventarios y todo lo que integra el proceso contable-financiero.

Esta situación se observa tanto en las pequeñas empresas recién creadas como en las que están posicionadas en el mercado, pues no disponen del talento humano para realizarlo. Por lo regular, el propietario o administrador realiza varias funciones a la vez y, en algunos casos, esta persona no tiene formación profesional en esta área.

Por otro lado, las entidades financieras brindan poco asesoramiento técnico, legal, de marketing, administrativo, contable y financiero que, aunque no constituyen parte de sus funciones, deberían aplicarlo como política institucional para contribuir al desarrollo de las pequeñas y medianas empresas.

CONCLUSIONES

La gestión financiera es fundamental en el desarrollo y crecimiento económico de las pequeñas y medianas empresas. Su escasa aplicación limita a los administradores a identificar los resultados, cumplir con los requerimientos de información financiera que solicitan las instituciones especializadas, tomar las decisiones oportunas y mitigar, en lo posible, el riesgo al que toda empresa está expuesta en un mercado tan cambiante.