Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

No resulta fácil para los pequeños negocios acceder a líneas de crédito y menos a un crédito específico, hay muchos factores que afectan. Lins, et al. (2007), al referirse a factores que afectan la tenencia de efectivo y líneas de crédito, señalan que hay factores asimétricos en la información que hacen que no todos puedan conocer cómo acceder al mercado de capitales.

Por su parte, Brick & Palia (2007), estudian la relación entre la tasa de interés, comisiones, y la garantía de préstamos para pequeñas empresas. Señalan que los tres factores, en principio, pueden ser negociados simultáneamente para alcanzar el rendimiento requerido y adecuado del nivel de riesgo. Sus hallazgos empíricos proporcionan evidencia de la acción conjunta o endogeneidad entre las condiciones de los préstamos. Estudio que sirve de referencia para la revisión de la gestión de la Corporación Financiera Nacional.

Asimismo, Gamba & Triantis (2008), analizan el papel de la liquidez, argumentando que esta proporciona a la empresa flexibilidad financiera, siendo importante cuando hay un potencial de crecimiento y que los costos de transacción de emisiones de deuda, explican la existencia de tenencia de efectivo.

Todo ello confirma, que es necesaria una intervención estatal para apoyar a sectores que serían excluidos del mercado de capitales, por su tamaño empresarial o por su naciente iniciativa productiva, papel que cumple la Corporación Financiera Nacional (CFN) en el Ecuador.

En este sentido, la CFN, banca de desarrollo del Ecuador, es una institución financiera pública, cuya misión consiste en canalizar productos financieros y no financieros alineados al Plan Nacional del Buen Vivir para servir a los sectores productivos del país, se constituye en un medio potente de ayuda a la consecución de esa liquidez, al tener una actividad crediticia, cuyo compromiso es atender al sector productivo con especial énfasis a la micro y pequeña empresa, apoyándoles adicionalmente en programas de capacitación, asistencia técnica y firma de convenios interinstitucionales para el fomento productivo buscando mejorar y resaltar la gestión empresarial como fuente de competitividad a mediano y largo plazo.

No hay exactamente una definición única de lo que se considera pequeñas y medianas empresas (PYMES), esta puede cambiar de un país a otro. En términos generales se reconoce como PYMES a las empresas independientes -que no forman parte de un grupo empresario- que emplean hasta cierto número de empleados y/o tienen una facturación menor a cierto límite (Comisión Económica para América Latina, 2015).

En la investigación sobre la tenencia de efectivo realizada por Riddick & Whited (2009), se presenta un modelo que vincula la tenencia de mayor efectivo para las empresas con un mayor costo de la financiación externa y una mayor incertidumbre en los ingresos. Con lo que la dificultad de acceder, es el elemento que inhibe el uso del efectivo. Es por ello, que analizar el crédito de Fomento de la CFN, desde su creación hasta la fecha, permite conocer cuáles son los problemas en su acceso y en su manejo por parte de beneficiarios.

El mejoramiento de la satisfacción del consumidor a través de la calidad de productos, la calidad en servicios, incluyendo todo lo que esto implica, son prioridades como nunca antes, incluso en el mundo financiero. La preocupación por estas materias, es un rasgo común en prácticamente todas las economías que se preparan conscientemente en favor de sus consumidores y cumpliendo las demandas y exigencias de los nuevos mercados. La globalización y los nuevos pensamientos en el ámbito económico, tienen inevitables consecuencias en el mundo empresarial, en los mercados y en el consumidor, estos factores hacen cada vez más competitivos los escenarios.

Con estos antecedentes, Posey (2011), manifiesta que hay numerosos autores que han investigado la importancia de las relaciones bancarias en los préstamos a las pequeñas empresas (ámbito de acción de la CFN). Y relata por ejemplo que, Petersen & Rajan (1994), encuentran que los préstamos para la pequeña empresa se concentran en un pequeño número de prestamistas, lo que indica beneficios sustanciales para desarrollar y mantener una fuerte relación bancaria. Concluyen que el valor de la relación bancaria se relaciona más con la disponibilidad de crédito, que a un menor costo de fondos. Con lo que se encuentra una relación cercana entre instituciones de crédito y clientes, sin que la tasa de interés sea solo el factor determinante del uso de los servicios financieros, como puede ser el caso de la CFN.

En Ecuador a pesar de los avances significativos de estos últimos nueve años en materia económica y social, el sistema productivo no está creciendo de la manera que debería, a pesar de que el volumen de crédito ha crecido desde 12,210 millones de dólares en 2008 a 19,427 millones en 2015 (República del Ecuador. Dirección Nacional de Síntesis Macroeconómica, 2016), por lo que es necesario revisar hacia adentro, si la estrategia crediticia desde el sector público ha dado los resultados esperados o requiere de una profunda revisión.

Conociendo el papel que juega la CFN, es muy importante determinar los problemas que afectan al proceso crediticio, para conocer tanto las amenazas y oportunidades que vienen del exterior de la empresa, como debilidades y fortalezas que tiene internamente. Ya que no se puede actuar contra un problema mientras no se identifique y localice sus causas, es imprescindible establecer el origen de los mismos, de ahí que se puede proponer como posibles causas del problema a:

Políticas deficientes en el otorgamiento de créditos y de cobranza.

Ineficiente funcionamiento de la empresa.

Insuficientes esfuerzos de mercadeo.

Gerentes con deficiente formación y visión empresarial.

Mal servicio al cliente.

La necesidad de impulsar el desarrollo de la matriz productiva del país y los niveles de inserción productiva de las pequeñas y medianas empresas, conlleva a revisar el sistema de créditos que entrega la CFN. El objetivo del trabajo es diseñar una estrategia integral para PYMES que posibilite el mejoramiento de las líneas de crédito de la Corporación Financiera Nacional, en procura del fomento del sector productivo de la provincia de “El Oro” en Ecuador.

Desarrollo

El procedimiento utilizado para encontrar resultados se basó en la encuesta aplicada a 58 clientes de la CFN en el año 2015, los informantes respondieron preguntas tanto cuantitativas como cualitativas, se elaboraron dos modelos. El primero con las variables monto como dependiente, y trabajo que representa el número de trabajadores, ventas para la estimación de sus ingresos, compus como variable que informa del acceso a computación e internet, tiempo la variable que promedia el tiempo para la aprobación del crédito, todas representan variables independientes.

El primer modelo presentó un buen valor de la varianza de las explicadas, el cual supera a la varianza de los residuales con lo que se puede afirmar, que no hay sesgo de omisión. El valor de F que da a entender que en conjunto, las variables son representativas, siendo su probabilidad menor al 1%, también se pudo observar que el R cuadrado o la bondad de ajuste, fue 67.47% con lo que el modelo tiene un ajuste aceptable.

Al hacer el análisis de significatividad individual, se observó que todas las variables están por debajo de p<0.05 a excepción de compus (cantidad de computadoras por PYMES), los coeficientes son los que se deberían esperar, siendo analizados en su importancia por el valor del coeficiente, se puede estimar que el tener más trabajadores, puede incrementar el valor del monto prestado, con lo que se puede entender que al tener una estructura organizativa con más empleados, esta PYME puede tener más éxito, compus no es individualmente representativa al tener un p>0.05 o 0.117 con lo cual puede eliminarse para ver si mejora el modelo.

En el segundo modelo que conjuga cuatro variables, se pudo analizar que la varianza explicada por las variables sigue siendo superior a la de los residuales o al error aleatorio que se asume, la prueba F sube a 31.81 con una probabilidad menor al 5 por ciento, el R cuadrado no desciende significativamente con lo que el ajuste sigue siendo bueno. El cambio, se observa en las significatividad individual, ahora todas las variables independientes son significativas para explicar el modelo y los coeficientes de las variables tienen los signos esperados.

Se puede entender que la variable que más aporta es tener más de un trabajador, seguida del tiempo de tramitación de un crédito, estimando que una reducción de un día, puede contribuir a aumentar el monto en 2649,97 dólares, la constante puede ser asumida al dar un valor inicial de crédito en 99 275,84 dólares.

Al realizar el contraste de heterocedasticidad de los residuales, se obtiene que el residuo no cumple con uno de los supuestos del modelo de regresión lineal clásico, por lo que hay que proceder a realizar los ajustes a los errores estimados mediante el comando robust que tiene Stata14.

estat hettest res1 res

Breusch-Pagan / Cook-Weisberg test for heteroskedasticity

Ho: Constant variance

Variables: res1 res

chi2 (2) = 60.79

Prob > chi2 = 0.0000

Mediante el test de Breusch - Pagan que parte de la hipótesis nula de varianza constante, se observa que la probabilidad p<0.05 con lo cual se rechaza la hipótesis y se asume que hay necesidad de corregir los errores estándar de los coeficientes que se declararon en el segundo modelo.

Los errores estándar fueron corregidos, de manera que los coeficientes de las variables son válidos para la estimación. Mediante el análisis de la correlación entre variables, se pudo determinar que no existe colinealidad entre las mismas, con lo que se aprueba el supuesto de MCRL, además, se puede utilizar el test vif de varianza inflada, el mismo que vuelve a confirmar la inexistencia de colinealidad o de relación entre variables, lo que puede causar problemas en la estimación.

Se demostró además, que no existe una alta correlación o unión entre variables, la correlación más alta está dada entre monto y ventas, seguida de trabajadores y con una correlación negativa, tiempo con -0.7259, lo que demuestra una relación inversa con el monto, es decir, a menor tiempo, mayor es el monto que están dispuestos a pedir en créditos a la CFN. La varianza inflada demostró que al estar por debajo de 10, no existe colinealidad entre las variables declaradas en el modelo.

Resultados de las encuestas.

Análisis descriptivo de variables cualitativas:

Productos y servicios financieros.

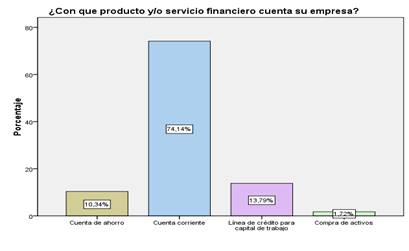

La figura 1 a continuación muestra que, de acuerdo a los resultados obtenidos, el 74.1% de los encuestados tienen cuenta corriente, el 13.8% mantienen una línea de crédito para capital de trabajo, con lo que se puede apreciar un comportamiento muy bueno de las empresas frente al sistema financiero.

Fuente: Elaboración propia.

Fig. 1 - Resultados de encuestas, variable: productos y servicios financieros.

Al analizar la variable Acceso al crédito, el 68.98% cuenta con crédito bancario o con una línea de crédito, se tiene un 31.03% que no mantiene a la fecha de la investigación, algo que puede deberse a factores como la inestabilidad económica que vive el Ecuador desde el 2014, debido a la crisis de reducción de precios del petróleo que afecta a las finanzas públicas y al otorgamiento del crédito por expectativas de mejoramiento de la economía.

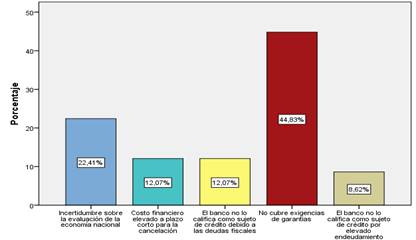

En cuanto a los motivos por los que la empresa puede dudar al solicitar un crédito se encontró que las encuestas señalan que el 44.83% de los encuestados no cubren exigencias de garantías, el 22.41% tienen incertidumbre sobre la evaluación de la economía nacional, siendo el costo financiero y las deudas fiscales y/o tributarias los siguientes aspectos que pueden hacer dudar de obtener un crédito a un dueño de PYME. La literatura en investigación, manifiesta que las exigencias o garantías es un elemento que impide el crecimiento de estas unidades productivas, y la investigación ratifica ello, lo que puede ser explicado por la crisis fiscal que tiene Ecuador desde el año 2014 (Figura 2).

Fuente: Elaboración propia.

Fig. 2 - Resultados de la variable: Motivo por el cual su empresa puede dudar en solicitar un crédito.

Los resultados del análisis de la variable: Considera usted que el tiempo en la aprobación de un crédito en la banca privada y en la banca pública es el mayor obstáculo a la hora de intentar solicitarlo; arrojó que el 58.62% de los representantes de PYMES, objetan el tiempo de aprobación de un crédito, frente a un 41.38% que no lo ve así. Con lo que queda una posibilidad de mejorar la colocación de crédito reduciendo procesos que entorpecen y que pueden ser evitados para la calificación de idoneidad del cliente empresarial.

En la pregunta sobre fuentes de financiamiento se puede apreciar que hay una coincidencia de financiamiento entre la banca privada y los programas públicos que promueve el gobierno nacional de Ecuador, en ambos casos, el porcentaje es de 25.86%, le sigue el financiamiento de clientes con un 17.24% que consiste en anticipos de dinero por compras futuras, luego se tienen el 10.34% de financiamiento con proveedores que otorgan plazos mayores que mejoran la liquidez de la PYME. Hay que destacar que 13.79% de los encuestados se financian con recursos propios, con lo que puede haber un desconocimiento de las ventajas de acceder al crédito sin que se termine afectando la liquidez de corto plazo de estas unidades productivas.

La orientación al crédito estuvo dada en que la adquisición de maquinarias y equipos representó el 29.31% de las respuestas dadas por los representantes de las PYMES, seguido del 20.69% que busca crédito para desarrollar nuevos productos, y hay un porcentaje coincidente del 17.24% para capital de trabajo y ampliación de instalaciones. Datos que coinciden con el aporte de Montes Gan & Medina Moral (2010), hay evidencia entonces de necesidades de crecimiento en función de opciones de mercado, el que puede ser interno o externo en función del giro del negocio.

El uso de la tecnología en la producción y en las ventas toma cada vez más importancia. Y es así que se puede observar que en las PYMES de la provincia de El Oro, el 82.76% obtienen pedidos por internet, con lo que se puede vislumbrar un potencial de ventas en un sector de consumidores de mayor ingreso producto del uso de tecnología.

Así mismo, estas empresas están haciendo pedidos en un 13.79% y hay un 3.45% que trabajan con intranet, un avance en la comunicación interna de este tipo de empresas. Con lo que hay un aprovechamiento de las ventajas de estar conectado a internet y los beneficios de hacerse visible un negocio en todo el mundo.

En cuanto a las políticas de crecimiento se pudo constatar que el 72.41% de los encuestados cuentan con planes de inversión para los próximos tres años, con lo que se tiene un sector con buena organización y planificación de mediano plazo, un aspecto importante que es valorado en términos de acceso al crédito. Así también, se puede señalar que el 27.59% de los consultados, ha realizado importantes inversiones en los últimos tres años.

Tablas cruzadas.

En el análisis de las tablas cruzadas, se obtuvo que: El cruce del tipo de empresas con la variable uso de TICs, presenta una relación importante del uso de TICs en empresas comerciales con un 68.8%, además hay un 50% de empresas que pertenecen al sector transporte que hacen pedidos por internet, un sector que es atendido por la CFN y que de acuerdo a los datos estaría aprovechando los avances tecnológicos actuales. En cuanto a la prueba de asociación e independencia de Chi cuadrado, se observa que la p<0.05 con lo que se rechaza la hipótesis nula que estas dos variables estén asociadas, con lo que las TICs no están fuertemente asociadas a la actividad de las PYMES analizadas.

Según los resultados que entrega la prueba chi cuadrado, hay una asociación fuerte entre la orientación de recursos y el tipo de PYMES, esta tiene una p>0.05 que se sitúa en 0.636. Teniendo en las comerciales una orientación a desarrollo de productos y ampliación de instalaciones. Las PYMES de servicios tienen una 57.1% para materia prima y un 50% para mejoramiento de productos y servicios.

Entre las dudas a la hora de solicitar un crédito se observa que en las PYMES comerciales el 54.3% duda por no cubrir exigencias de garantías, el 37.5% es en PYMES de servicios, mientras que el 42.9% duda en el sector transporte ante la incertidumbre sobre la economía nacional. La prueba de asociación, indica que hay una p>0.05 con 70.1% entre las variables tipo de empresa y dudas para acceder a crédito, por lo que la tabla orienta en la estrategia a diseñar.

En el cruce de variables de tiempo y tipo de empresa, se puede distinguir una marcada diferencia entre las PYMES comerciales, las que en un 68.6% le dan mucha importancia al tiempo que media en la consecución de un crédito, no así las PYMES de transporte que solo tienen un 28.6% como factor negativo, las de servicios tienen un 50% lo que igual constituye una línea orientadora a la hora de mejorar procesos crediticios de calificación y otorgamiento de crédito a los clientes del sector PYMES en la provincia de El Oro, la prueba de asociación indica la importancia de estas dos variables, p>0.05 se cumple con lo que con el 10.4% se ratifica la asociación entre las variables analizadas.

Resultados de la entrevista estructurada.

En resumen, todas las personas entrevistadas, menos una, argumentan que es un proceso muy complicado el acceder a un crédito para las pequeñas y medianas empresas de la provincia de El Oro por cuestiones burocráticas, empresas de reciente constitución, muy altos los montos financieros, entre otros elementos.

Respecto a la política de incentivo al ahorro, como garantía para obtener el crédito en la CFN, no es necesaria de mostrar, solo que hay predisposición a tener un registro bancario en ahorro o cuenta corriente. Pero si considera que hay capacidad para hacer el pago, CNF no pide que tenga una cuenta corriente en la institución, pero si debe demostrar financieramente, en los proyectos existe un porcentaje que aportan los clientes que tiene que estar en su cuenta adicional, se le pide certificado para observar el número definido que tiene el cliente en el Banco, entre otros.

La respuesta mayoritaria fue que no existe en la CFN un proceso de acompañamiento para la obtención de un crédito para las pequeñas y medianas empresas, seguido de rara vez o en ocasiones. Se debe destacar que siete (7) de los entrevistados argumentan que si existe acompañamiento. Esto se debe a que son oficiales de crédito directo, que por sus labores tienen que hacer inspecciones de precalificación y posterior revisión de cartera, algo que no manejan todos los entrevistados.

La mayoría expresa que, si existe transparencia, incuso algunos argumentan que se les da a conocer los plazos y que reciben asesoramiento.

Entre los factores que hacen que los pequeños y medianos negocios prefieran la banca comercial al momento de pedir un crédito que hacerlo en la CFN, las respuestas versan sobre agilidad y rapidez por poca información de banca, por la facilidad de crédito y no hay tantos requisitos para adquirir uno, entre otras.

En general, se considera que debe existir constante innovación y tecnología, ya que esto ayuda a que exista mejor tasa de interés y un largo plazo, que debe existir la innovación para que hay largo plazo y existen cuatro personas que dicen que anteriormente existían pero que ahora no.

Propuesta de Estrategia crediticia integral para PYMES ecuatorianas.

La poca colocación de crédito en el Ecuador, situación que se repite a nivel de provincias, con lo cual se tiene un sector PYMES restringido a aquellas empresas que por su tamaño y antecedentes pueden acceder, de ahí la importancia de poder cambiar esta situación y para ello, se propone el siguiente modelo que recoge la normativa vigente y la información que aportaron los informantes clave seleccionados de la base de datos de la CFN.

Beneficios que aporta la estrategia

Permitirá superar los limitantes de las garantías en PYMES de reciente creación y ayudará a aquellas que ya han accedido a crédito y que quieren ampliar instalaciones o insertarse en nuevos mercados nacionales o internacionales, es claro que una empresa individual tiene dos opciones básicas en la organización de su corto e intermedio plazo. La primera es ante sus políticas de crecimiento acercarse al mercado de crédito a medida que sus necesidades de efectivo se conozcan y tomar prestado lo que necesita en ese momento.

Una segunda opción es acercarse a un banco comercial o público antes de conocer las necesidades de efectivo y concertar un contrato de préstamo a tasa fija (una línea de crédito). Bajo esta alternativa, la elección que enfrenta la empresa es seleccionar el préstamo máximo que el banco debe proporcionar a la demanda, para lo cual necesita planificar muy bien sus necesidades de recursos. Por lo que el empresario debe tener claro el costo del dinero que usa versus el dinero total que solicitó, estas consideraciones no son muy comunes en el entorno de las PYMES en la provincia de El Oro.

Se plantean algunos beneficios entre los que se pueden mencionar:

Generación de empleo.

Sustitución de importaciones.

Aumento del consumo local.

Certificación de normas de calidad en bienes.

Cuidado medioambiental.

Fortalecimiento de eslabonamientos productivos existentes.

La estrategia debe fundamentarse en la no discriminación del cliente por su falta de historial crediticio o de garantías de activos fijos, más bien la evaluación de una solicitud debe tomar en cuenta el potencial de la PYME, sin dejar de valorar amenazas para la concreción y/o sustentabilidad del proyecto.

La orientación de la estrategia hacia aquellas empresas que no sean “sujetos de crédito convencionales” debe ser el rasgo distintivo de lo que actualmente sucede, Para ello, la asistencia financiera, debe ser manejada externamente mediante ONG’s u otras organizaciones que verifiquen el cumplimiento del uso del crédito y que permitan evaluar de una manera más flexible el estado de los clientes, no solo de la liquidez o de la morosidad de pagos, sino desde la cartera de clientes, contratos de venta, personal trabajando, entre otros.

En cuanto a las condiciones de créditos, las mismas deben establecerse en un reglamento de crédito que para el caso debe crearse por parte de la CFN, sin embargo, se proponen los siguientes aspectos:

Monto: se debe establecer en la reglamentación, que los créditos no deberán superar los $ 200.000 dólares por crédito. En caso de que se soliciten montos superiores, un comité directivo deberá requerir autorización al directorio de la CFN provincial para su aprobación en un plazo no mayor de tres días. El programa debería financiar el 100% de la inversión total prevista en proyectos menores de 100.000 dólares, aunque podría contemplarse excepciones de acuerdo al impacto esperado del mismo.

Tasa de interés: como máximo será la equivalente a 60% de la tasa de interés que se oferta en el mercado financiero privado, pudiendo la CFN aumentar la bonificación si determina que la cantidad de empleo que generaría la PYME es importante dentro del sector.

Destino: los créditos pueden utilizarse para financiar bienes de capital, nuevos o usados, la instalación y/o montaje y accesorios adquiridos para la puesta en marcha de los bienes de capital u otras inversiones en general (como construcciones, galpones, alambrados, mejoras, reproductores de cualquier especie, mejoras de bienes y servicios, investigación e internacionalización de la PYME, entre otros). Adicionalmente, se podrá financiar capital de trabajo incremental, es decir, aquel que se derive de la inversión que se realice.

Conclusiones

El desarrollo de las microempresas en el Ecuador y de manera particular en la provincia de El Oro, viene de la mano de las políticas de promoción generadas por el Gobierno Central además de las ONG que trabajan en este sector, dichas políticas, muchas veces de carácter proteccionista, impide el crecimiento sostenido de la economía microempresarial.

Se pudo apreciar y determinar que el acceso al crédito en las PYMES de la provincia de El Oro, se desenvuelve bajo el mismo trámite burocrático a nivel nacional e internacional, lo que origina el inacceso a los créditos necesarios para su producción y expansión. Cabe decir que son pocas las oportunidades que presenta este rubro para acceder hacia una línea de crédito que cumpla con sus necesidades y expectativas.

El proceso burocrático de adquisición de créditos limita grandemente el impulso del rubro, ya que es necesario que al igual que todas las grandes empresas, cuenten con acceso a tecnologías y maquinarias que permitan el desarrollo de las mismas. Esta falencia limita el crecimiento de las PYMES y a su vez origina un desbalance en la economía nacional, ya que, si estas crecen en producción, son mayores los ingresos económicos para el país.

No existe un proceso diferenciado en las PYMES en cuanto al otorgamiento de crédito, siendo la banca privada más rápida que la banca pública en el otorgamiento y calificación. Los dueños de PYMES toman mucho en cuenta el estado de la economía como orientación al momento de expandir negocios.

Caso contrario a las bancas públicas el acceso al crédito presenta un tiempo de trámite mucho mayor al de la banca privada; se requiere la legalización plena de las mismas y el cumplimiento de requisitos en cuanto a permisos de funcionamiento, medioambientales, y productivos.

Mediante la estimación econométrica se determinó que el monto de crédito en las PYMES investigadas está relacionado a las variables número de trabajadores, montos en venta de los últimos años y el tiempo de demora en la tramitación de un crédito, que oscila entre un mes a mes y medio hasta el desembolso; considerando la constitución de garantías tanto hipotecarias como prendarias. Este panorama permitió diseñar una estrategia de apoyo a las PYMES.