Custom services

Custom services

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

Desde que en el Ecuador se adoptaron las Normas Internacionales de Información Financiera (NIIF), se originaron cambios sustantivos en los reportes financieros, pues hasta el 2010 se registraba con Normas Ecuatorianas de Contabilidad (NEC), al ser adoptadas las NIIF ya en los balances permitió reportar activos y pasivos diferidos cambiando el reconocimiento, medición y reporte en los estados financieros, lo que históricamente no se había realizado hasta antes de su adopción. La Norma Internacional de Contabilidad (NIC) 12, busca cumplir las exigencias de los organismos de control como la Superintendencia de Compañías (SC) y el Servicio de Rentas Internas (SRI), quienes buscan que la información que reportan sea fiable, comparable y que presenten sus saldos valor razonable a los usuarios de estados.

La presente investigación tiene como objetivo el registro de un activo por impuesto diferido a través del estudio de un inventario que sufre deterioro el mismo que es analizado hasta finalmente registrar un activo por impuestos diferidos generando un pago que será deducible cundo se venda el inventario, para el registro del pasivo por impuesto diferido se utiliza la producción de camarón en una corrida que dura cuatro meses y que la misma no es vendida el ejercicio 2019 sino en enero del 2020 la producción total lo que genera un pasivo por impuesto diferido imponible (valor a pagar), es decir una obligación futura para la empresa. En todo caso se generan diferencias temporarias tanto para activos y pasivos diferidos lo que requiere mucho cuidado en la aplicación y combinación de la normativa contable y tributaria.

La normativa tributaria ecuatoriana es muy cambiante y a partir de la circular emitida por el SRI N° NAC-DGCCGC15-00000012, solo reconoce nueve casos de activos y pasivo por impuesto diferido a partir del ejercicio 2015. Por lo que su vigencia afecta contablemente y tributariamente a la empresa, señalando de manera contundente con relación al reconocimiento tributario de los impuestos diferidos, que debe realizar el departamento contable a los gastos del ejercicio económico que fueron reportados como no deducibles para la declaración del impuesto a la renta, estos gastos no podrán ser utilizados como deducibles en futuros ejercicios fiscales y puntualiza:

Los estados financieros que reportan las empresas son el insumo para la presentación del pago de impuestos, los principios de impuestos diferidos se analizan en la NIC 12 y para el caso de las pequeñas y medianas empresas PYMES sección 29 de las NIIF. Se reconocerán activos por impuestos diferidos a partir del ejercicio 2015, exceptuándose las perdidas y créditos tributarios, por otro lado los pasivos por impuestos diferidos que consten en los libros de los sujetos pasivo, en caso de existir divergencias prevalecerá la norma tributaria.

La estimación para el caculo del impuesto será la vigente tanto para activo y pasivos diferidos y en cada uno de los dos casos el departamento contable contara con los soportes y finalmente para ser reconocidos deben constar en el estado financiero y este a su vez en la conciliatoria tributaria restando o sumando según sea el caso.

En la investigación se analiza la NIC 12 con la utilización de dos casos en donde se describe la aplicación, calculo registro y revelación de los activos y pasivos diferidos en una combinación con la normativa tributaria ecuatoriana junto al estudio del arte de los últimos años sobre la problemática planteada con la aplicación de una metodología descriptiva y combinada con el estudio de caso al final se concluye referenciando los activos y pasivos diferidos.

Los impuestos diferidos son generados por diferencias entre el tratamiento financiero, contable y tributario en las cuentas de: cuentas por cobrar, inventarios, activos biológicos, jubilación patronal, ingresos, ventas, costos y gastos donde el resultado contable no es igual a los tributarios. Para Zamora, Moreno & Rueda (2014), profesionales en España conocidos como la corriente Equity View defienden la no aplicación y algunos deben ser reconocidos en el patrimonio, para solucionar estas divergencias entre la fiscalidad y la contabilidad financiera la normativa presenta diversas alternativas para reflejar de manera transparente la contabilidad y sus efectos impositivos.

En este mismo sentido, Zamora, et al. (2014), los impuestos diferidos juegan un papel importante en la valoración de las empresas si lo que se desea es vender acciones. Estos juegan un papel importante en las Pymes colombianas en el proceso de conversión alcanzaron 2.51 billones de pesos colombianos (Ruano Delgado, et al., 2018).

Material y métodos

La investigación desarrolla una metodología de carácter descriptiva en combinación del estudio de caso para generar el registro de activos y pasivos por impuestos diferidos, para ello es necesario desarrollar los siguientes conceptos:

Investigación descriptiva: aplicada cuando el investigador necesita diseñar y analizar tipologías de estudios en pesquisas experimentales (Díaz-Narváez & Calzadilla Nuñez, 2016).

Estudio de Caso: es un recurso que permite a los investigadores explorar la creatividad para desarrollar la gestión del conocimiento científico y campo educativo.

Resultados y discusión

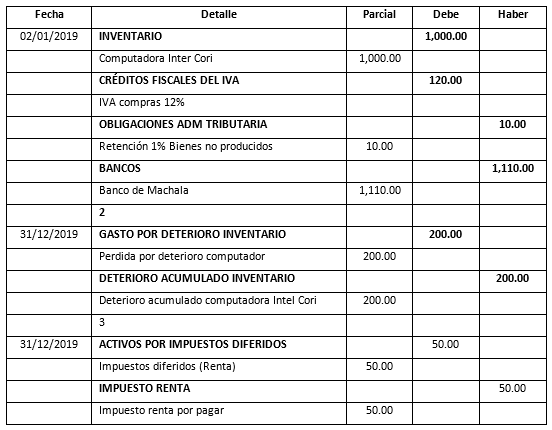

La empresa AB compra computadora en 1000 más IVA a JM Loayza Cía. Ltda. Con el cheque N° 100 retención N° 51.

Al 31 de diciembre de 2019, el computador según estudio sufre un deterioro del $200.00 y en cumplimiento de la NIIF la empresa reduce su valor en libros y su nuevo valor será $800.00, contabilidad reconoce la perdida en el estado de resultados $200.00, en el ejercicio 2020 la empresa venderá el inventario.

En diciembre 2019 la empresa debe realizar el siguiente asiento para reconocer el deterioro indicado (Tabla 1).

Se debita el gasto por deterioro de inventario y se acredita a la cuenta (-) deterioro acumulado de inventario. La normativa tributaria ecuatoriana reconoce como un gasto no deducible para el presente ejercicio 2019, sino que este gasto será reconocido en el ejercicio 2020 cuando se lo vende por lo que el valor de $200.00 debe ser sumado en la conciliación tributario del 2019.

Analizando las operaciones nace una diferencia conocida como temporal y que la empresa puede utilizarla cuando este venda el equipo de computación, contabilidad debe registrar un debito al activo por impuesto diferido 200 x 25% y acreditando el mismo valor en la cuenta impuesto a la renta.

La empresa reconoce el activo por impuesto diferido en el ejercicio 2019, el mismo que deberá ser utilizado en el año 2020 que es donde se tiene previsto se venderá el inventario o se puede utilizar en años fiscales futuros.

Como contabilidad reconoció el deterioro según NIIF en el ejercicio 2019 la empresa deberá de manera obligatoria como un gasto no deducible, este como va ser vendido en el año 2020 ahí será reconocido recién como un gasto esto hace que se incrementó la base imposible para este año (Tabla 2).

Tabla 2 Base impuesto renta.

| + Gastos no deducible por deterioro de valor locales | 200.00 |

| Total gasto no deducible que será ingresado en la conciliación tributaria | 200.00 |

Buscando una mejor interpretación calculando el valor fiscal (1,000.00) de la computadora menos su deterioro sufrido (200.00) el valor contable será 800.00 y calculando el 25% se obtendrá 50.00 que representa el activo por impuesto diferido (Tabla 3).

Tabla 3 Activo impuesto diferido por el método basado en el balance.

| Valor Histórico | Valor fiscal | Diferencia temporaria | Activo impuesto diferido |

|---|---|---|---|

| 800.00 | 1,000.00 | 200.00 | 50.00 |

Pasivo por impuestos diferidos. Conceptualmente representa para la empresa una obligación tributaria en ejercicios económicos futuros, los mismos que deberán ser reconocidos en la conciliación tributaria o cuando este empiece a generar ingresos.

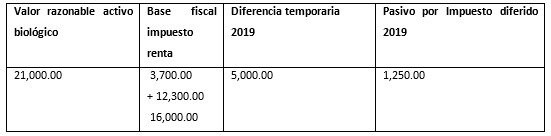

Medición y registros de activos biológicos (camarón). El 1 de septiembre de 2019, la empresa universitaria S.A. empieza la producción de camarón comprando alevines por 3,700.00 USD, en los cuatro meses que dura la corrida genera costos de producción por el valor de 12,300.00 USD más el impuesto al valor agregado. El valor razonable de la producción al 31 de diciembre 2019 es 21,000.00 USD.

Acata fecha el departamento contable debe reconocer en el estado de resultados integrales la ganancia (Vilchez Olivares, 2019). También por la ganancia reconocida sin haber vendido la producción de camarón, el departamento contable debe realizar el correspondiente registro de un pasivo por impuesto diferido. En enero de 2020 la empresa vende la producción de camarón en el valor razonable antes anotado (Tabla 4).

Tabla 4 Libro diario general enero de 2020.

| FECHA | DETALLE | PARCIAL | DEBE | HABER |

|---|---|---|---|---|

| 01-09-2019 | ACTIVOS BOLOGIOS | 3,700.00 | ||

| Alevines | 3,700.00 | |||

| OBLIGACIONES ADMNISTRACIÓN TRIBUTARIA | 37.00 | |||

| Retención 1% Bienes no Producidos Sociedad | 37.00 | |||

| EFECTIVO Y EQUVALENTE DEL EFECTIVO | 3.663.00 | |||

| Banco de Machala S.A. | 3,663.00 | |||

| -2- | ||||

| 31-12-2019 | COSTOS DE PRODUCCIÓN | 12,300.00 | ||

| Materiales y Suministros | 12,300.00 | |||

| CREDITOS FISCALES DEL IVA | 1,476.00 | |||

| Impuesto Valor Agregado | 1,476.00 | |||

| OBLIGACIONES ADMINISTRACIÓN TRIBUTARIA | 123.00 | |||

| Retención 1% Bienes no Producidos Sociedad | 123.00 | |||

| EFECTIVO Y EQUIVALENTE DEL EFECTIVO | 13,653.00 | |||

| Banco de Machala S.A. | 13,653.00 | |||

| -3- | ||||

| 31-12-2019 | ACTIVOS BIOLOGICOS | 17,300.00 | ||

| Alevines | 12,300 | |||

| GANANCIA POR MEDICION A VR. MENOS CV | 17,300.00 | |||

| Utilidad por Medición VR | 17,300.00 | |||

| -4- | ||||

| 31-12-2019 | GANANCIA POR MEDICION A VR. MENOS CV | 3,700.00 | ||

| Utilidad por Medición VR | 3,700.00 | |||

| ACTIVOS BIOLOGICOS | 3,700.00 | |||

| Alevines | 3,700.00 | |||

| -5- | ||||

| 31-12-2019 | GANANCIA POR MEDICION A VR. MENOS CV | 12,300.00 | ||

| Utilidad por Medición VR | 12,300.00 | |||

| COSTOS DE PRODUCCIÓN | 12,300.00 | |||

| Materiales y Suministros | 12,300.00 | |||

| -6- | ||||

| 31-12-2019 | IMPUESTO RENTA (2019) | 1,250.00 | ||

| Impuesto Renta del ejercicio (2019) | 1,250.00 | |||

| PASIVO POR IMPUESTOS DIFERIDOS | 1,250.00 | |||

| Impuestos Diferidos Producción Camarón | 1,250.00 | |||

| -7- | ||||

| 2-01-2020 | EFECTIVO Y EQUIVALENTE DEL EFECTIVO | 21,000.00 | ||

| Caja | 21,000.00 | |||

| ACTIVOS BIOLÓGICOS | 21,000.00 | |||

| Alevines | 21,000.00 | |||

| -8- | ||||

| 31-12-2020 | PASIVO POR IMPUESTO DIFERIDO | 1,250.00 | ||

| Impuesto Diferido Producción Camarón | 1,250.00 | |||

| IMPUESTO RENTA (2019) | 1,250.00 | |||

| Impuesto Renta del Ejercicio (2019) | 1,250.00 |

Fuente: Elaboración propia

En la transición 1 se registra la compra del activo biológico al costo.

En la transición 2, se procede al registro de los costos de producción de los materiales y suministros incurridos en el proceso de producción.

En la transición 3, actualizamos el valor contable de los alevines de 3,700 USD a 21,000.00 USD generadores una utilidad el 17,300.00 USD, inmediatamente es reconocida en el ejercicio 2019, valor obtenido de la siguiente operación (Tabla 5):

Tabla 5 Utilidad por cálculo de valor razonable.

| Valor razonable al 31/12/2019 | 21,000.00 |

| -Activo Biológico Alevines | 3,700.00 |

| = Ganancia Contable | 17,300.00 |

| - Costos Incurridos | 12,300.00 |

| = Utilidad | 5,000.00 |

En la transición 4 Y 5 cerramos la cuenta activo biológico, para dejar la base fiscal y así poder calcular el pasivo por impuesto diferido que es 5,000.00 USD.

Es una utilidad porque hemos anotado el valor razonable que sería igual valor del mercado activo de los camarones, es decir un ingreso contable para la empresa Universitaria, esta no ha vendido aun la producción por lo que este pagara impuesto el momento en que se produzca la venta, en la conciliación tributaria del ejercicio 2019 deberá restarse la utilidad reconocida de 17.300.00 USD y sumarse los costos de producción en la producción del camarón (Tabla 6).

Tabla 6 Conciliación tributaria al 31/12/2019.

| (-) Utilidad por medición a valor razonable | 17,300.00 |

| (+) costos incurridos producción | 12,300.00 |

| = Utilidad (que no paga impuesto renta) | 5.000.00 |

En la sexta transacción registramos el pasivo por impuesto diferido calculando 5.000 (utilidad que no paga impuesto renta) multiplicado por el 25% que es igual a 1.250.00. (Tabla 7)

El valor razonable es igual al valor de mercado si en este momento quisieran vender el activo biológico en 21.000.00 USD, para fines impositivos la base fiscal corresponde a la suma del costo de los alevines 3.700 más los costos incurridos en suministros y materiales para la producción del activo biológico 12.300, su resultado será la que origine la diferencia temporaria multiplicado por el 25% generando un pasivo por impuesto diferido a la empresa universitaria por 1.250.

En la quinta transición, registramos un debito por la venta 21,000.00 y acreditamos contra la cuenta activos biológicos por un mismo valor.

En la sexta transición en el 31/12/ 2020 la empresa universitaria S.A ya reconoció en el ejercicio anterior el impuesto diferido en la transición cuarta por lo que ahora deberá reversar el asiento.

En el ejercicio 2020, se debe tomar en cuenta que los activos biológicos (alevines) tienen el valor de mercado valorado razonable menos costo de venta en 21.000.00. El departamento contable deberá reconocer la imposición, pero con signos cambiados los que se presenta en la tabla 8.

Conclusiones

Es importante anotar que la NIC 12 sección 13 de activos biológico solo mide la gestión del activo clasificado para la venta y que pueden ser productos agrícolas, crías y producidos al corto o largo plazo pudiendo ser plantas productoras o consumibles y pueden ser medidas a su valor razonable menos su costo de venta. Luego de haberlo ingresado como animal o planta vivo y luego el registro de los costos de producción, estos se van acumulando de dos formas activando el activo biológico (alevín) o cargando a una cuenta de resultados, el propósito de esta norma es presentar los estados financieros aplicando políticas y NIIF, hasta llegar al resultado contable y para determinar activos y pasivos diferidos nos ubicamos de ahí hacia adelante en la conciliación tributaria.

Al entrar la obligatoriedad de presentar los estados financieros con NIIF, en el Ecuador se rompe el paradigma de registros y presentación de los estados financieros a partir del año 2010 en que entraron en vigencias en nuestro país , los profesionales venían presentando estados financieros tributarizados con fines impositivos, con la aplicación de la norma internacional NIC 32, las sociedades en el Ecuador pueden generar activos y pasivos diferidos lo que le permite presentar la información a valor razonable.

Según el desarrollo del ejercicio de inventario, se genera un activo por impuesto diferido y representa una deducción en el pago del impuesto a la renta en el futuro con la aplicación de la conciliación tributaria.

En el ejemplo del activo biológico la empresa registra una obligación como pasivo por impuesto diferido que será pagado cuando se venda la producción de camarón, las diferencias temporarias fiscales quedan claramente registrados en el pasivo diferido. No obstante, se debe tomar en cuenta que las normas tributarias ecuatorianas se encuentran en constate cambio.