Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El Instituto Nacional de Estadística e Informática de Perú (2018), censó a 196 municipalidades provinciales y 1676 distritales, y según Bonfiglio (2017), a 2337 municipalidades de centros poblados. En las dos primeras trabajaron 216772 empleados, de los cuales varones fueron las dos terceras partes. Sólo el 78,6% de ellas cuenta con al menos una movilidad para el recojo de basura.

El 89,5% tiene servicio de internet, todas ellas hacen uso del Sistema Integrado de Administración Financiera (SIAF), el 80% cuentan con un plan de desarrollo concertado, el 42,4% de sus ingresos provienen de las transferencias del gobierno central; durante el 2017, entre todas ellas, otorgaron 80833 licencias de funcionamiento y 30758 licencias de construcción, realizaron 318947 acciones de defensoría del niño y el adolescente; en el 2018, se recogió 22277 toneladas diarias de basura, el 88% administra algún tipo de infraestructura deportiva, la seguridad ciudadana fue atendida por 26089 efectivos, el 71,5% constituyó equipos de gestión de riesgo de desastres y recibieron 8493 denuncias ambientales según precisa el Instituto Nacional de Estadística e Informática de Perú (2018).

Asimismo, el 80% de las municipalidades de los centros poblados se encuentran en la sierra; y están en franco crecimiento, entre otras, por el ambiente de descentralización que empieza a gestarse en el país; pero hay que reconocer que están alejados de la institucionalidad y de la capacidad de gestión autónoma precisa (Bonfiglio, 2017).

La Ley Orgánica de las Municipalidades aprobado por el Congreso de la República de Perú (2003), menciona otras que también están censadas entre las provinciales y distritales. Son la Municipalidades de Metropolitana (Lima), las fronterizas y rurales. Estas son el 71% del total de los municipios según indica la Presidencia del Consejo Ministros de Perú (2011).

Según Wobke (2017), por su extensión y ubicación territorial, el tamaño de su población, la principal vocación ocupacional de éstos, la diversidad cultural y lingüística, entre otras, se observa una compleja heterogeneidad en las municipalidades peruanas. La efectividad de las políticas públicas orientadas a ellas, al menos en parte, está condicionada por esa variable. En este artículo se pretende abonar a la comprensión de esa heterogeneidad desde la perspectiva financiera: ¿Cuán diferentes son las municipalidades por el volumen de sus gastos? y, ¿Cómo éstas se vinculan con la orientación de los gastos al cumplimiento de las funciones que le son inherentes?

Respecto a la revisión de literatura, se tiene a Rodríguez & Cabrera (2019), la evidencia permite concluir que los municipios pobres crecieron económicamente más rápido que los ricos, particularmente en el último quinquenio del periodo de estudio, y la dimensión espacial resultó ser un elemento cuya importancia se redujo con el tiempo; los anteriores resultados anticipan un crecimiento regionalmente más autónomo de las economías en años recientes.

Estrada (2019), concluye que, los resultados obtenidos nos demostraron la ineficiencia de la gestión municipal de Cotabambas para lograr un desarrollo sostenido, por lo que se planteó una gestión estratégica para adecuar la gestión municipal a la nueva realidad de los nuevos cambios.

Porcel & Loaiza (2017), ponen especial énfasis en el tema de las capacidades institucionales de las municipalidades, la participación de los actores en el proceso, y el nivel de eficiencia en la implementación de políticas de promoción del desarrollo económico, para concluir proponiendo una ruta para la promoción del desarrollo económico local en municipios rurales.

Luego Román (2017), refiere que se encuentran regiones eficientes a Lima, Moquegua, Arequipa, Ancash y Tacna con índices de 1, 0.837, 0.832, 0.800 y 0.703 respectivamente; y las regiones menos eficientes fueron Pasco, Puno, Loreto, Cajamarca y Ucayali con puntajes de 0.437, 0.451, 0.456, 0.456 y 0.481 respectivamente, y las variables determinantes resultaron ser significativas para el presente estudio.

Por su lado Zárate (2016), concluye que el trabajo de investigación demostró una perspectiva del desarrollo local sostenido mediante la articulación con los factores competitivos (innovación, tecnología y diversificación productiva) que permitieron identificar las potencialidades del distrito.

Asimismo, Vitteri (2015), afirma que existe dependencia orgánica, funcional y financiera del gobierno central; que la autonomía es limitada por estar direccionada por las condicionantes económicas y políticas del gobierno central y que la rigidez normativa impide mayor margen de maniobra para promover un nuevo tipo de gestión.

Ahora se apreciará las bases teórico-científicas, las municipalidades son los órganos de gobierno local de las provincias y distritos, que constituyen las reparticiones de la organización territorial del Estado. Ejercen las atribuciones, funciones y competencias que les otorgan la Constitución Política del Estado, en los artículos 194 al 199 (Perú. Congreso Constituyente Democrático, 1993), la Ley Orgánica de las Municipalidades (Perú. Congreso de la República, 2003) y la Ley de Bases de Descentralización (Perú. Congreso de la República, 2002), entre otras. Las municipalidades se crean por mandato del Congreso de la República sobre la base de un territorio demarcado.

Los gobiernos locales representan al vecindario, tienen autonomía política, económica y administrativa en el marco de sus competencias, promueven el desarrollo integral local en el marco de las políticas y planes nacionales; aprueban su organización interna, su presupuesto, el plan de desarrollo local concertado, administran sus bienes y rentas, crean, modifican o suprimen las contribuciones y demás derechos municipales, gestionan los servicios públicos locales, planifican el desarrollo urbano y rural, fomentan en la ejecución de las obras públicas locales, los servicios de salud, educación, vivienda y otros servicios públicos locales (Perú. Congreso Constituyente Democrático, 1993). La gestión del presupuesto de ingresos y gastos públicos de los gobiernos locales están reguladas por el Sistema Nacional de Presupuesto Público (Perú. Presidencia de la República, 2018).

Además de las funciones antes dichas, las municipalidades provinciales cumplen funciones exclusivas como la aprobación del plan de adecuación territorial y sus planes de desarrollo urbano y rural, regulación de licencias y acciones de control y fiscalización. Las rurales son aquellas cuya población rural supera el 50%, debiendo por ello privilegiar el desarrollo rural sostenible (Perú. Congreso de la República, 2003).

La tipología de las municipalidades peruanas, en la Ley Orgánica de las Municipalidades (LOM) se encuentra una primera clasificación de municipalidades: provinciales, distritales, metropolitana, rurales, fronterizas y de los centros poblados; cuyas características difieren entre sí en cuanto a población, ubicación geográfica, grado de urbanismo por tanto con necesidades disímiles, atribuciones específicas, entre otras. También, algunas funciones son comunes como la de promover el desarrollo integral de la población referente, representación de la ciudadanía, la prestación de servicios públicos locales, etc.

Para Valencia (2015), las municipalidades, para que puedan cumplir con sus actividades, que son funciones dadas por la Constitución Política del Estado y la Ley Orgánica de Municipalidades, debe contar con un marco general que la Administración Pública decide en determinados asuntos de orden legal y de administración; con la finalidad de que cada Municipio se constituya en una institución de garantía, al brindar bienestar a los vecinos mediante una adecuada prestación de los servicios públicos locales y la ejecución de obras de infraestructura local.

La utilización de los instrumentos técnicos normativos posibilitará a las municipalidades provinciales y distritales un adecuado manejo de los recursos humanos, económicos y financieros, así como reflejar con transparencia, los resultados de la gestión municipal.

Pero, la heterogeneidad también está presente dentro de una clase de municipalidad; pues, por ejemplo, entre las provinciales hay municipalidades cuya población supera el millón de habitantes y otras con una población de pocas decenas de miles; las diferencias son aún mucho más notorias en las distritales, de pocas centenas a varias decenas de miles. Esta heterogeneidad también ocurre en el aspecto financiero.

La Presidencia de la República de Perú (2010), regula la modernización municipal y clasifica a los municipios en cuatro grupos: 40 distritos con ciudades principales tipo A (2%), 209 distritos con ciudades principales tipo B (12%), 555 distritos con más de 500 viviendas urbanas (30%) y 1030 distritos con menos de 500 viviendas urbanas (56%). La clasificación A y B responde a los criterios sociales, demográficos y geoeconómicos. Este programa estuvo orientado a la generación de condiciones para el crecimiento y desarrollo sostenible a partir del incremento de la recaudación tributaria municipal y una mejoría en los procesos y prestación de servicios e infraestructura públicos.

Una tipología municipal basado en tamaño poblacional, grado de urbanidad y nivel de pobreza presentan Herrera & Francke (2009), que posteriormente lo adopta Muñoz Chirinos (2010), para analizar el aspecto su incidencia política. Entre las municipalidades provinciales existen siguientes conglomerados: 55 ciudades intermedias, 33 metrópolis, 32 rurales y 65 semi-rurales; entre las distritales: 295 semi-urbanos, 178 urbano pobre, 181 urbanos, 73 ciudades metropolitanas, 608 rural pobre y 166 rural pobre extremo, en total 10 categorías.

Según el Ministerio de Economía y Finanzas de Perú (2019), solo el 14% de los municipios son ciudades, es decir conglomerados principalmente urbanos; en cambio, el 86% son mayormente rurales; en cambio Herrera & Francke (2009), presentan una tipología más detallada por lo mismo que considera tres variables, pero que se aproxima a la tipología anterior: 20% son urbanos, 23% son rurales o semi-rurales o semiurbanos y 56% son pobres. Una nueva propuesta lo hemos desarrollado en Lauracio (2019), que considera siete categorías de municipalidades, cuales son: las provinciales capitales de departamento (MPCD), otras provinciales (OMP), distrital A (MDA), distrital B (MDB), distrital C (MDC) y distrital D (MDD). Mención especial es la Municipalidad Provincial de Lima. En este caso el criterio fue la cuantía de los gastos. Los MDA superan con creces a las OMP.

La investigación parte del objetivo, explicar la comprensión de la heterogeneidad de las municipalidades peruanas desde la perspectiva financiera y cómo éstas se vinculan a la prioridad que otorgan sus gobiernos locales a la orientación del gasto. Para conseguir este objetivo se planteó la hipótesis, las municipalidades son también heterogéneas desde la perspectiva financiera; y, que, por ello, sus gobiernos locales priorizan los gastos ediles a coadyuvar al desarrollo de sus potencialidades locales.

Materiales y métodos

La investigación fue tipo básica, y del nivel descriptivo - explicativo. Para Oseda, et al. (2015), la investigación básica busca el conocimiento de la realidad o de los fenómenos de la naturaleza, para contribuir a una sociedad cada vez más avanzada y que responda mejor a los retos de la humanidad.

Este trabajo describe la heterogeneidad de las municipalidades peruanas, básicamente desde la perspectiva en los gastos y la prioridad que otorgaron sus gobiernos al cumplimiento de sus funciones (vocación funcional), en un horizonte de dos gobiernos ediles, entre 2011 y 2018, siendo por ello su diseño longitudinal.

La tabla 1, se presenta la operacionalización de las variables. Las estadísticas municipales (Perú. Instituto Nacional de Estadística e Informática, 2018) los presenta en 14 grandes campos, de los cuales se escogió solo cuatro para diferenciarlas, siguiendo en parte a Urrea-Giraldo & Candelo (2017). Las funciones municipales están por la LOM (Perú. Congreso de la República, 2003) y estructuradas en categorías presupuestales.

Tabla 1 - Operacionalización de las variables.

| Variables | Definición operacional | Dimensiones | Indicadores | Rengo de valores |

|---|---|---|---|---|

| Heterogeneidad municipal | Son las diferencias observables entre los distintos grupos de municipalidades, desde la perspectiva de la cuantía del total de gastos. | Espacial | División política | Provincial/distrital |

| Urbanismo | Urbanismo | % de Municipios urbanas | ||

| Tamaño | Población | Cantidad | ||

| Capacidad financiera | Gastos Municipales | Miles de soles | ||

| Vocación funcional | Prioridad que otorgan los gobiernos locales a unas funciones más que otras. | 25 funciones consignadas en la ejecución del gasto municipal. | Porcentaje relativo ( |

- |

Se tomó una muestra ponderada y al azar de 329 municipalidades de un total de 1851, compuesta por 44 provinciales y 285 distritales. Con esta muestra se conformó siete conglomerados en función al volumen de sus gastos (tabla 2). Luego se recogieron los datos respecto a la división política y la población electoral del Observatorio para la Gobernabilidad de Perú (2019), la condición de urbano o rural se determinó por descarte utilizando la información proporcionada por la Presidencia del Consejo Ministros en Perú (2011), y lo referente a los gastos ediles totales y funcionales se obtuvo y se consolidaron por cada periodo de gobierno local.

La heterogeneidad municipal se analiza empleando el Análisis de Varianza (ANOVA) de un solo factor. Para establecer la prioridad o vocación funcional se determinó el porcentaje del gasto en cada función respecto al total, se consolidan estos porcentajes por cada conglomerado municipal.

Tabla 2 - Municipalidades peruanas: medias de gasto total y per cápita (en miles de soles) y % de población urbana por conglomerados

| Clase de Municipalidad | 2011-2014 | % población urbana 2007 | 2015-2018 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| n | Gasto Total | Población | Gasto pércapita | n | Gasto Total | Población | Gasto pércapita | ||||||

| Miles S/. | N° veces | Miles S/. | N° veces | Miles S/. | N° veces | Miles S/. | N° veces | ||||||

| Provincial Capital de Departamento (MPCD) | 25 | 573.862 | 91 | 138.639 | 4,14 | 1,3 | 93,1 | 25 | 636.18 | 98 | 140.012 | 4,54 | 1,2 |

| Otras provinciales (OMP) | 19 | 107.502 | 17 | 38.631 | 2,78 | 0,9 | 70,6 | 19 | 109.958 | 17 | 39.83 | 2,76 | 0,8 |

| Distrital A (MDA) | 18 | 355.998 | 56 | 105.181 | 3,38 | 1,1 | 72,0 | 25 | 247.315 | 38 | 87.635 | 2,82 | 0,8 |

| Distrital B (MDB) | 31 | 66.363 | 11 | 23.712 | 2,81 | 0,9 | 50,5 | 37 | 62.657 | 10 | 19.222 | 3,26 | 0,9 |

| Distrital C (MDC) | 151 | 23.29 | 4 | 7.397 | 3,15 | 1,0 | 40,0 | 164 | 24.718 | 4 | 6.415 | 3,85 | 1,1 |

| Distrital D (MDD) | 85 | 6.301 | 1 | 1.994 | 3,16 | 1,0 | 50,1 | 59 | 6.474 | 1 | 1.768 | 3,66 | 1,0 |

| Total n | 329 | 329 | |||||||||||

Fuente: Perú. Instituto Nacional de Estadística e Informática (2007, 2009).

Resultados y discusión

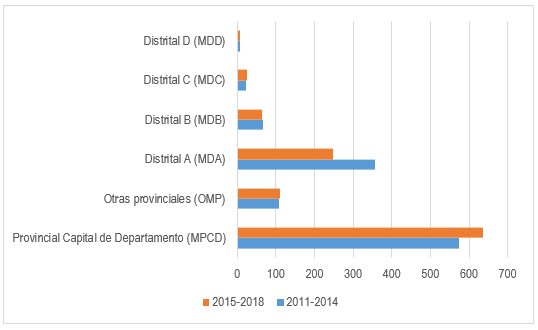

Respecto a los gastos ejecutados por los gobiernos locales de 2011-2014 y 2015-2018, las diferencias son abismales. En 2011-2014, también en 2015-2018, las MDC gastaron 4 veces más que las MDD, en 11 y 10 veces las MDB respecto al MDD y así entre los otros conglomerados. Es notable que las MDA superaron en tres veces a las otras municipalidades provinciales en 2011-2014 y más de dos veces en 2015-2018. Esta última explicable porque hubo reducción de los precios de los recursos naturales. Esta heterogeneidad lo ilustra la fig. 1.

Sin embargo, esa diferencia no es sustancial a nivel per cápita, varía entre 1 a 1,3 entre 2011-2014 y 1 a 1,2 en 2015-2018. El porcentaje de la población urbana tampoco es exclusividad de las MPCD, comparte esta condición con las OMP y las MDA. Las demás municipalidades distritales son mayormente rurales.

La prioridad que otorgan las municipalidades peruanas al cumplimiento de las funciones que tienen atribuidas por la LOM se presenta en la tabla 3.

Tabla 3 - Gasto relativo (%) por funciones municipales.

| Función o actividad | 2011-2014 | 2015-2018 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| MPCD | OMP | MDA | MDB | MDC | MDD | MPCD | OMP | MDA | MDB | MDC | MDD | |

| 03. Gestión institucional | 27,9 | 30,2 | 25,7 | 24,9 | 30,8 | 36,4 | 29,1 | 30,1 | 24,3 | 22,7 | 25,7 | 36,3 |

| 05. Orden público. y seg. | 3,9 | 2,7 | 4,5 | 3,5 | 1,9 | 1,2 | 5,9 | 2,9 | 5,2 | 2,2 | 2,7 | 3,2 |

| 06. Justicia | - | - | 0,0 | - | - | - | - | - | 0,0 | - | - | - |

| 07. Trabajo | 0,0 | 0,2 | - | 0,0 | 0,1 | 0,3 | 0,0 | 0,0 | 0,0 | 0,1 | 0,2 | 0,6 |

| 08. Comercio | 3,2 | 0,6 | 1,2 | 0,6 | 0,7 | 0,2 | 2,5 | 1,0 | 1,6 | 0,2 | 0,4 | 0,1 |

| 09. Turismo | 0,4 | 1,9 | 0,3 | 0,3 | 0,4 | 0,1 | 0,5 | 1,9 | 0,7 | 0,3 | 0,4 | 0,1 |

| 09. Agropecuaria | 1,0 | 4,5 | 5,2 | 4,6 | 5,2 | 7,8 | 0,7 | 2,3 | 3,1 | 2,9 | 6,0 | 7,3 |

| 11. Pesca | - | - | 0,0 | 0,2 | 0,0 | 0,1 | 0,0 | 0,0 | 0,1 | - | 0,0 | 0,0 |

| 12. Energía | 0,3 | 0,8 | 1,1 | 1,9 | 1,3 | 1,4 | 0,2 | 0,3 | 0,7 | 1,0 | 1,0 | 0,9 |

| 14. Industria | 0,1 | 0,0 | 0,0 | 0,1 | 0,1 | 1,1 | 0,0 | 0,0 | 0,2 | 0,0 | 0,0 | 0,0 |

| 15. Transporte | 22,8 | 18,8 | 15,8 | 19,2 | 13,6 | 13,4 | 18,9 | 22,6 | 18,4 | 20,1 | 12,8 | 14,0 |

| 16. Comunicación | 0,1 | 0,4 | 0,1 | 0,2 | 0,2 | 0,2 | 0,1 | 0,6 | 0,1 | 0,0 | 0,2 | 0,1 |

| 17. Ambiente | 12,1 | 4,4 | 11,2 | 5,8 | 3,3 | 2,5 | 13,2 | 5,7 | 10,4 | 4,2 | 2,9 | 2,1 |

| 19. Vivienda y Dllo. Urb. | 3,4 | 2,3 | 3,6 | 2,3 | 2,1 | 2,2 | 5,3 | 3,4 | 3,2 | 2,7 | 3,6 | 2,8 |

| 20. Salud | 1,1 | 1,4 | 2,1 | 1,5 | 1,8 | 2,2 | 1,1 | 0,7 | 1,6 | 1,3 | 1,9 | 1,9 |

| 21. Cultura y deporte | 4,5 | 3,7 | 4,0 | 4,8 | 4,1 | 4,1 | 3,1 | 2,6 | 4,8 | 2,9 | 3,8 | 2,8 |

| 22. Educación | 3,5 | 7,7 | 8,3 | 9,0 | 9,9 | 6,9 | 2,6 | 7,6 | 9,5 | 16,5 | 11,6 | 6,6 |

| 23. Protección social | 5,6 | 5,7 | 4,2 | 4,6 | 4,9 | 4,5 | 5,4 | 4,7 | 4,4 | 3,4 | 3,5 | 3,7 |

| 24. Previsión social | 2,2 | 0,6 | 1,3 | 0,2 | 0,1 | 0,1 | 2,1 | 0,6 | 0,9 | 0,1 | 0,1 | 0,1 |

| 25. Deuda pública | 1,2 | 1,1 | 0,3 | 1,0 | 1,1 | 1,0 | 1,3 | 0,5 | 1,5 | 0,6 | 0,7 | 0,3 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

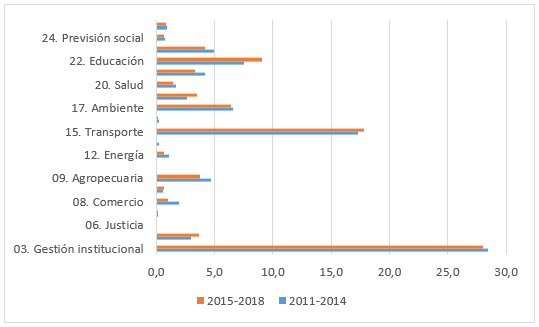

En la fig. 2 los gastos que realizaron las municipalidades en el cumplimiento de sus funciones, por sus objetivos conexos, se agruparon en ocho bloques. En la función gestión institucional destinaron entre 24,9 y 36,4% en el primer periodo y en entre 22,7 y 36,3% en el segundo periodo. Continúa en el rango de prioridades los gastos en ambiente, saneamiento, vivienda y desarrollo urbano, seguido de transporte y comunicaciones. Son medianamente relevantes para las municipalidades la promoción de la salud, cultura, deporte y educación, menos la protección y previsión social, orden público y seguridad.

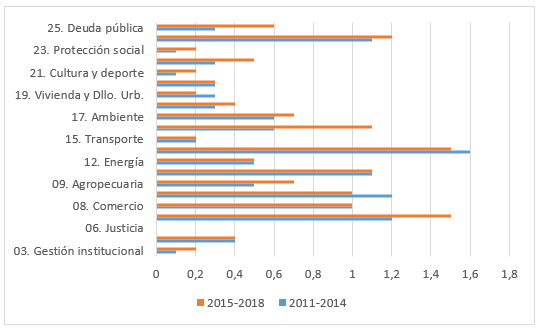

En la tabla 4 se presenta el coeficiente de variabilidad (CV) de los gastos ejecutados por funciones entre los seis tipos de municipalidades. No existe variabilidad si ese coeficiente es igual a cero; es decir, que los distintos tipos de municipalidades gastan porcentajes parecidos en una función o grupo de éstos. En la fig. 3 se observa que el CV de gestión institucional es próximo a cero, seguido de los gastos en salud, cultura, deporte y educación; el más elevado es el de producción.

Tabla 4 - Coeficiente de variabilidad de gastos en funciones y su correlación con el gasto total por tipo de municipalidad.

| Función o actividad | 2011-2014 | 2015-2018 | ||

|---|---|---|---|---|

| Coeficiente de variabilidad | Correlación de Pearson | Coeficiente de variabilidad | Correlación de Pearson | |

| 03. Gestión institucional | 0,1 | -0,466 | 0,2 | 0,060 |

| 05. Orden público. y seg. | 0,4 | 0,753 | 0,4 | 0,882 |

| 06. Justicia | - | |||

| 07. Trabajo | 1,2 | 0,326 | 1,5 | -0,528 |

| 08. Comercio | 1,0 | 0,938** | 1,0 | 0,952 |

| 09. Turismo | 1,2 | -0,095 | 1,0 | 0,030 |

| 09. Agropecuaria | 0,5 | -0,790 | 0,7 | -0,749 |

| 11. Pesca | 1,1 | -0,012 | 1,1 | -0,240 |

| 12. Energía | 0,5 | -0,755 | 0,5 | -0,747 |

| 14. Industria | 1,6 | -0,394 | 1,5 | 0,136 |

| 15. Transporte | 0,2 | 0,680 | 0,2 | 0,308 |

| 16. Comunicación | 0,6 | -0,574 | 1,1 | -0,154 |

| 17. Ambiente | 0,6 | 0,954** | 0,7 | 0,938** |

| 18. Saneamiento | 03 | -0,910* | 0,4 | -0,777 |

| 19. Vivienda y Dllo. Urb. | 0,3 | 0,915* | 0,2 | 0,875* |

| 20. Salud | 0,3 | -0,460 | 0,3 | -0,400 |

| 21. Cultura y deporte | 0,1 | 0,190 | 0,2 | 0,116 |

| 22. Educación | 0,3 | 0-,744 | 0,5 | -0,647 |

| 23. Protección social | 0,1 | 0,284 | 0,2 | 0,865* |

| 24. Previsión social | 1,1 | 0,994** | 1,2 | 0,990** |

| 25. Deuda pública | 0,3 | -0,174 | 0,6 | 0,743 |

Altamente significativa: **; significativa: *

El coeficiente de variabilidad (CV) en los gastos en la gestión institucional es 0,1 en el primer periodo (2011-2014) y 0,2 en el segundo periodo (2015-2018); igual en protección y seguridad social. La variabilidad es menor cuando CV más se aproxima a cero. Las partidas con relevante variabilidad son industria (1,6 y 1,5), trabajo (1,2 y 1,59, pesca (1,1 y 1,1), comercio 1,0 y 1,0) y otras dos más. Explicable porque algunos tipos de municipalidades apuestan más que otras por desarrollarlas. En las trece partidas no mencionadas, el CV es aceptable. Llama la atención la parecida atención que le otorgan a la agricultura los municipios rurales. Otro hecho que se observa es la semejanza de variabilidad de ocurre en ambos gobiernos municipales.

El tipo de municipalidad se relaciona positiva y significativamente con la promoción de la previsión comunal (Tabla 4) en ambos periodos de gobierno local, igual ocurre con el ambiente, vivienda y desarrollo y comercio; de manera negativa con saneamiento, energía y educación. La relación positiva se explica porque a más presupuesto total de gasto edil, los gobiernos ejecutan más para cumplir esas funciones; ocurre lo contrario cuando ese índice de correlación es negativo. Podría decirse que son las municipalidades de menos recursos, distritales y rurales, quienes se preocupan por saneamiento, energía y educación.

El Análisis de la Variancia (ANOVA) entre los tipos o categorías municipales desde la perspectiva de los gastos, confirma la diferencia entre ellas (Tabla 5), que se aprecia en la tabla 2 y la fig. 1.

Tabla 5 Análisis de la varianza (ANOVA) de los gastos totales de las municipalidades por tipos.

| Media Gastos | 2011-2014 | 2015-2018 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Suma de cuadrados | gl | Media cuadrática | F | Sig. | Suma de cuadrados | gl | Media cuadrática | F | Sig. | |

| Entre grupos | 8,41527E+12 | 5 | 1,68307E+12 | 15,891 | 0,000 | 9,21698E+12 | 5 | 1,8434E+12 | 14,062 | 0,000 |

| Dentro de grupos | 3,42097E+13 | 323 | 1,05912E+11 | - | - | 4,23422E+13 | 323 | 1,3109E+11 | - | - |

| Total | 4,2625E+13 | 328 | 5,1559E+13 | 328 | ||||||

De esta data se confirmó la heterogeneidad en cuanto al volumen total de los gastos entre los seis tipos de municipalidades en los cuales se agruparon las 329 que conformaron la muestra. El valor de F es 15,891 para el primer periodo (2011-2014) y 14,462 en el segundo periodo (2015-2018), ambos altamente significativos.

Sin embargo, esa heterogeneidad no se aprecia en el gasto per cápita, ésta varía entre 1,0 a 1,3 en el primer periodo y entre 1,0 y 1,2 en el segundo; vale decir, que los distintos tipos de municipalidades gastan casi lo mismo por persona en el cumplimiento de sus funciones. Lo cual, desde la perspectiva del gasto, confirma que la política redistributiva municipal adoptada por el gobierno central tiende a equilibrar las finanzas municipales per cápita.

Otra notable diferencia se refiere al porcentaje de la población urbana municipal: mayor al 70% en las provinciales, también en las distritales cuyos gastos totales superan los cien millones de soles en cada periodo de gobierno local. En las demás distritales bordean el 50%. Es decir, el 30% de la población de aquellas es rural y la de éstas, el 50%. Aunque en actualidad la tendencia es la complementación, por lo general la población rural desarrolla principalmente las actividades agrarias y la población urbana las de servicios y la industria. Las municipalidades rurales (MDB, MDC y MDD) destinaron en primer periodo el 6% de sus gastos a la actividad agropecuaria y 5.4% en el segundo.

Esas mismas municipalidades destinaron menos del 3% a la promoción de otras actividades productivas. Las municipalidades urbanas destinaron el 3.6% a las actividades agrarias y 3.3% a las otras actividades productivas. En conjunto, las municipalidades de la muestra solo destinaron a estas funciones el 7,8% en el primer periodo y 6,1% en el segundo; con alto CV: 1,0, en ambos periodos. La LOM (Perú. Congreso de la República, 2003) dispone que una de las funciones de las municipalidades es promover del desarrollo económico, vale decir, las actividades productivas que constituyen la vocación productiva de la población del municipio. Si en cumplimiento de esas funciones no se incluye el de transportes, podría concluirse que la promoción del desarrollo productivo no es prioridad para los gobiernos locales.

Sin embargo, el análisis de la correlación proporciona indicios más precisos acerca de los intereses de los gobiernos municipales, desde la perspectiva de capacidad de gasto. Hay correlación positiva entre la media de los gastos totales de los diversos tipos de municipios y el gasto en la promoción del comercio (0,938** en 2011-2014 y 0,952 en 2015-2018), en cuidado del ambiente (0,954** y 0,952**), en previsión social (0,994** y 0,990**), en protección social (0,865*, en el segundo periodo), en seguridad (0,753 y 0,882); explicable porque los gobiernos locales de los municipios con más población y recursos afrontan problemas vinculados al abastecimiento de bienes y servicios demandados por la población, la mayor sensibilidad por el cuidado del ambiente que se acrecienta debido a la concentración poblacional, igualmente la pobreza y la inseguridad ciudadana.

En cambio, dicha correlación es negativa con las funciones que son de mayor preocupación para los gobiernos de las municipalidades con menor capacidad de gasto. Con la provisión de energía es -0,790 y -0,747, respectivamente; agropecuaria 0,790 y 0,749, saneamiento -0,910 y -0,777, educación -0,744 y -0,647. No son significativa, pero es fuerte. Explicable por la ausencia de estos servicios en las municipalidades rurales. En conjunto, tanto las funciones cuya correlación con la capacidad de gasto es positiva o negativa, suman el 40,1% (Tabla 3 y 4).

Otro destino de los gastos municipales es la gestión institucional, 29.3% en 2011-2014 y 28% en 2015-2018. Próximo al tercio del total de gastos municipales. La LOM (Perú. Congreso de la República, 2002), aparte de otorgar autonomía a los gobiernos regionales y locales, trajo consigo ciertas exigencias administrativas orientadas a la regulación y control de la gestión de éstos. El gobierno central habitualmente establece, a través de leyes, ciertos procedimientos administrativos que deben cumplir los municipios para cumplir las funciones que le son inherentes. Cumplir con leyes, directivas, etc., demanda asumir una carga administrativa de por sí onerosa para las municipalidades de menores recursos, requieren entre 6 a 15 funcionarios para gestionar un presupuesto a veces inferior al millón de soles por año. A ello, se añade el mercado de bienes y servicios, de capacidades humanas y prácticas comerciales incipientes de estos municipios.

El reconocimiento de la heterogeneidad municipal nos conduce a reflexionar que las leyes y las directivas emanadas del gobierno central no conducen necesariamente a una mejor gestión municipal, menos a garantizar la regulación y control adecuados. Es hora de reconocer (Bonfiglio, 2017) que una parte importante, quizás no en importancia económica o demográfica están alejadas de la institucionalidad y de la capacidad de gestión autónoma. Asimismo, Zárate (2016), afirma que los factores de competitividad y el desarrollo local sostenido tienen correlación directa positiva, lo cual indica que los factores competitivos en relación con el desarrollo local sostenido son directamente proporcionales, resultados, con los cuales también coincidimos en todo su sentido y significado.

Este hallazgo fue ratificado por Soto (2015), cuando sostiene que los indicadores de velocidad de convergencia y media vida confirman dicho avance para delimitar aspectos de la política económica regional de México, sin dejar de lado los límites que impone la propia política económica, algo similar a lo que acontece en el país los últimos años.

Conclusiones

En efecto, desde la perspectiva de los gastos totales las municipalidades son heterogéneas, (F = 15,891 en 2011-2014 y F = 14,062 en 2015-2018, altamente significativos). En promedio, las municipalidades provinciales capitales de departamento gastan 91 veces más que las municipalidades distritales de menores gastos; sin embargo, en términos per cápita no varían sustancialmente, está entre 1 a 1.3 veces en el primer periodo y 1 a 1.2 veces en el segundo periodo.

Si bien los gobiernos locales priorizan los gastos ediles en las funciones que van más de acorde con el tipo de su municipalidad (40,1%), la mayor carga lo constituyen las funciones que son comunes a totas ellas: gestión institucional (28.7%) y transporte (18%).

Es hora de reconocer que la heterogeneidad municipal nos conduce a reflexionar que las leyes y las directivas emanadas del gobierno central no conducen necesariamente a una mejor gestión municipal, menos a garantizar la regulación y control adecuados.