Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Las obras de arte como el caso de la pintura en particular, se han presentado a lo largo del tiempo ya que se han registrado pintores muy famosos capaces de realizar valiosas pinturas. De acuerdo a Beardsley, citado en Castro (2005), “una obra de arte es algo producido con la intención de dotarle la capacidad de satisfacer el interés estético”. Se define como la relación estética que tiene el receptor al apreciar dicha obra y lo que genera en él, por medio de la estructura en que se conforma cada detalle, con el propósito de manifestar algún mensaje o causar el sentimiento mismo que plasmó el artista.

Los fundamentos en que se basan los artistas para generar la estética de sus obras según Morawski citado en Bethencourt (2010), son:

Subjetivista: radica en que la estética no es considerada una ciencia ni una filosofía, ya que los valores estéticos son una cuestión de la experiencia individual y por lo tanto resulta difícil su verificación. Así, el sujeto desarrolla preferencias estéticas acordes con necesidades del momento donde la belleza de un objeto depende de que lo satisfaga en un momento determinado.

Objetivista: se entiende, así como la oposición extrema al subjetivismo, y entre los que han tomado esta idea como base de sus doctrinas están las fenomenologías, los formalistas y algunos estetas de tendencia empiristas. Entonces los objetivistas para determinar criterios y argumentos estéticos se basan en objetos, cuyas leyes apriorísticas pueden descubrirse intuitivamente y en ciertas propiedades empíricas no sometidas a variación social e histórica.

Relacionista: es una postura, que enfoca la predilección de los criterios estéticos basados en una relación adecuada entre el sujeto y el objeto, o sea, que el objeto estético y la experiencia estética se verifican recíprocamente, ya sea atendiendo a las condiciones naturales de producción y recepción artística humana, a las influencias sociales o las condiciones socio-históricas que afectan dicha relación.

Tomando en consideración que para realizar este propósito se consideraron argumentos de cánones artísticos, tangibles e intangibles, y los del mercado. Ha sido necesario además examinar algunos específicos como los de producción, costos, por lo que en este sentido el estudio explica sustancialmente estos apartados los mismos que se presentan interrelacionados en el apartado de resultados. Una condición que revela el estudio está en relación a lo que el autor invierte en su producción y la relación con el intangible o lo que el mercado esté dispuesto a pagar por la propuesta pictórica.

Así mismo la metodología utilizada se fundamenta en el estudio teórico normativo regulatorio de los intangibles contables de la Nic38, cánones artísticos y metodológicos que recojan las diferentes posturas y unifiquen criterios. Esta legitimación es el aval de que los expertos y los interesados que esperan reconocer en el producto cualidades propias e incuestionables de obra de arte, aduciendo razones, principios y valores que, de acuerdo a sus propios convencionalismos determinen validez y confiabilidad a la propuesta.

En las sociedades antiguas, donde la producción de obras de arte se encargaba principalmente a través de comisiones, los factores más importantes que determinaban el valor de intercambio eran la exhibición de poder, de decoro y de honor (Welch, 2003; De Marchi & Van Miegroet, 2006). Es decir, los elementos fundamentales que determinaban el precio de la obra eran tanto su valor artístico como su valor funcional, además de la reputación del comprador y del vendedor.

En los mercados medievales se encomendaban primordialmente imágenes religiosas, así es que el encargo de cuadros, paneles, altares y otros objetos artísticos, incluso construcciones, estaban directamente relacionados con la utilidad de la obra para ejercer una influencia sobre la opinión del pueblo, ya fuera a través de propaganda o de educación. Por tanto, y desde entonces, el comercio artístico estaba ligado con el poder político (Ponzio de León, 2015).

El precio del mercado, de alguna forma se tiene en cuenta el valor de las obras de arte similares a las que se pretende valorizar. De esta manera, el costo final está conformado por los costos directos y por los costos asociados a ciertas actividades, consideradas como las que añaden valor a los productos (Valera & Coromoto, 2009).

Así mismo los aspectos estéticos, el interés de los comerciantes y los llamados agentes del arte son los que intervienen directamente en el valor, las opiniones de los compradores, fundamentalmente los institucionales, permiten el posicionamiento de cotizaciones y la percepción de los niveles de las cotizaciones que se están fijando. Esto nos lleva a considerar un factor altamente significativo en la fijación de precios de determinados autores, destacado por especialistas de sus obras y conocedores del mercado.

Para establecer criterios válidos de inversión, que permitan obtener utilidades razonables, es necesario evaluar al artista, su trayectoria y, por lo tanto, su obra; tales parámetros a ser considerados para invertir se agruparán en cuatro categorías diferentes, pero relacionadas:

Los imputables al artista.

Aquellos atribuibles a la obra.

Los inherentes al mercado (primario o secundario).

Los propios del inversionista.

El artista nace y se hace. Nace de la esencia mágica de su origen. Tal vez cada ser humano trae esa capacidad de maravillarse con la vida, con las historias de los abuelos, y tiene la necesidad de expresarse ante el mundo. Pero el artista se hace. Cuando su vocación se vuelve urgente, se dedica a estudiar para formar su talento. Y se forja a fuerza de trabajo, de búsquedas internas y exploraciones externas, de voluntad y de pasión. (Piotrowski, 2014).

Para otros artistas los elementos que intervienen en la valorización del arte o los aspectos más relevantes son el valor artístico, así como la reputación que tenga el autor en el mercado así una obra también gozará de este prestigio por el reconocimiento en las galerías más famosas será más costosa (Farfán, 2015).

Generalmente los artistas plásticos logran la consagración a edades medias o avanzadas, aunque existen luminosas excepciones como Jean Michel Basquiat. Si ha expuesto en galerías, si ha vendido obras a montos importantes y, en general, su trayectoria debe ser evaluada.

La muerte impacta sensiblemente el precio de la obra de arte visual, quizás porque incrementa la cualidad de cosa única e irrepetible, por la ausencia definitiva del productor del bien. Un artista y su obra, puede tener importancia local, regional, nacional, internacional o universal. También influye sobre el precio el sitio o la ciudad, en donde el artista ha desarrollado su obra.

Dentro de los criterios atribuibles a la obra se encuentran:

Pieza única: este parámetro le confiere a la obra su cualidad de rareza, de escasez, de irrepetibilidad, por lo que el precio estará afectado por tal condición. Cuando el bien carece de tales atributos lo más probable es que el precio caiga.

Conservación: una obra de arte en perfecto estado tendrá un precio superior, y mayores posibilidades de ser transada, que otra que necesite de restauración y mantenimiento.

Precio: la importancia del precio radica en que a través de éste podemos obtener la ganancia esperada al momento de la inversión y es a la obra a la que se le asigna.

Estilo: este es uno de los parámetros que encontramos en categorías diferentes. En este caso su naturaleza es la misma que para la categoría del artista plástico.

Autenticidad: representa el vínculo entre la obra y el artista. La firma, el certificado de autenticidad o la opinión de expertos a través de un estudio técnico. Evita el fraude, porque lo que se cotiza, lo que se transa son obras originales, obras únicas, por lo que el mercado debe garantizar esta cualidad.

Formato: el tamaño de la obra influye en el precio. La tendencia es que el público prefiere formatos de 1 m² en promedio para realizar sus adquisiciones.

Localidad: ubicación geográfica de la obra, medio ambiente apropiado para protegerla y preservar su conservación en el tiempo impacta el precio y la posible venta futura. Adicionalmente, dependiendo de la importancia de la obra, define la posibilidad de exportarla o no, hecho que restringe su comercialización. Por ejemplo: En España cuando una obra es declarada como patrimonio nacional no puede salir del país sin `permiso del estado. La localidad también le otorga a la obra su capacidad de movilizarse, lo que incide en la facilidad para ser vendida o no.

En atención a este concepto, La Última Cena de Leonardo Da Vinci, por ejemplo, presenta mayor dificultad de ser vendida que La Mona Lisa del mismo autor, en el caso hipotético de que pudieran ser adquiridas por un comprador (Farfán, 2015).

Pueden influir además varios factores uno de ellos puede ser el autor que desarrolló la obra ya sea pintura, escultura, etc. Para poder valorizar o fijar el precio a una obra de arte se explicará unos puntos que los artistas toman en cuenta al momento de valorizar una obra (Reyes , 2010).

Las obras de arte en sí tienen un valor relativo ya que en momentos determinados las personas asocian la belleza de una obra, así como también aspectos principales que den valor a una obra de arte es que gocen de ser únicas e irrepetibles como aspecto cotizable que adquiere más valor cuando el autor ya no esté vivo, por otra parte otro aspecto no relevante para valorizar es el que genera la oferta que no es amplia ya sea por las galerías reducidas o que los artistas están por fuera de estas (Montero, 1995).

Dentro de los aspectos en los que se puede tener en cuenta para agregar valor a las obras de arte podemos describir algunas asociadas a este argumento. La originalidad según Moya Méndez (2017), es un concepto relativo. El salto de la naturaleza al arte, desde la imitación de la naturaleza; de la mera invocación a la ficción consciente, es irreconstruible y lo único evidente es que, tan pronto como se ha dado este salto, cesa la originalidad absoluta y comienza la historia de las formas susceptibles de ser aprendidas, continuadas y desarrolladas.

Otro argumento también considerado es el uso de medios técnicos y tecnológicos que también han facilitado nuevas creaciones y optimas obras como el caso de la pintura y la fotografía en tanto que la relación se ha unificado en sí, en la representación y la expresión del color. Por su parte, Moholy (2020), relaciona estos aspectos descritos como una iniciativa diferenciadora detallada a continuación: Composición del color, esta relación del color con el grado de luminosidad es directamente comparada, con la relación acústica en la música, determinadas por el clima, lugar, ambiente, educación etc. composición de representaciones, vinculada minuciosamente por los elementos del exterior, como también es afectada por el origen, la temperatura, el tiempo, basados en estructuras inmersa en las creaciones.

En opinión de Moreno (2014), estos son los indicadores más fiables del precio de las obras de arte en los Países Bajos otros fuertes indicadores globales del nivel de precios son la edad y el lugar de residencia del artista y las características de las galerías, como la temporalidad, reputación o las filiaciones institucionales, apenas influyen en el nivel de precios. Simultáneamente las características de los artistas explican en gran medida la variación en el nivel de las galerías, en otras palabras, el hecho de que las galerías vendan arte caro tiene más que ver con los artistas a quienes representan más que por sus propias características.

Materiales y métodos

Se consideraron fórmulas establecidas utilizadas en transacciones de intermediación o comisionistas que no es más que el cálculo simple de un porcentaje de dicho precio inicial. Su formulación general sería: (Formula 1 y 2)

O lo que es lo mismo

en donde:

Pf: |

Precio final o de venta de la obra. |

Pi: |

Precio inicial, de compra o el fijado por el artista. |

c: |

Comisión que se carga en cada transacción. Porcentaje sobre el precio inicial. |

O sus variantes

de donde se puede obtener la expresión del precio final Pf, como:

en donde:

Pf: |

precio final en la transacción, |

Pi: |

precio inicial en la transacción y |

C: |

comisión que se carga en cada transacción sobre el precio final. |

El costeo ABC indispensable que ha servido de mucha ayuda en razón de que este sistema de costeo proporciona resultados de mayor confiabilidad que los otros sistemas Nos permite examinar cada una de las actividades del proceso, identificarlas y describirlas, determinando como se realizan y como se llevan a cabo, control riguroso de tiempo, recursos, así como, también la fácil identificación de desperdicios.

Los autores Vico, et al. (2015), manifiestan la importancia de realizar una correcta tasación. Por constituirse en el dictamen de valoración más realizado por los comerciantes expertos de bienes artísticos y de colección. Consiste en valorar una pieza a partir de su opinión y conocimiento del mercado (demanda, obras similares vendidas con anterioridad, situación del mercado en ese momento, etc.). Es sin duda alguna, el método más utilizado en el mercado del arte.

La comparación, para establecer parámetros de influencia, resulta imprescindible, contar con unos precios de referencia totalmente fiables y públicos, razón por la cual siempre utilizaremos los precios finales de las subastas.

La calidad artística, es indispensable crear una argumentación artística y económica, de esta forma serán las características más excepcionales las que remarcarán la relevancia e influirán en el precio, y mercado. Así mismo los artistas que han sido capaces de construir un estilo que los identifica, enfatizando su originalidad y el desarrollo de técnicas, formación académica del artista, y por supuesto la experiencia.

Por otro lado, el artista logra ser representativo en el momento que sus propuestas son formas de expresión modernas o tradicionales, llevando así a que sus obras sean de calidad y valorándose más la diferenciación que el artista logre en su producción (Silva & Caballero, 2014).

Un intangible se reconocerá si, y sólo si, dicho activo es una fuente probada de beneficios económicos futuros, Un activo intangible por tanto es un activo identificable de carácter no monetario y sin apariencia física NIC 38. P.8 b.” para lo cual se tienen que cumplir dos requisitos:

Resultados y discusión

La dimensión comercial del arte y su mercado permanece aún hoy como un tema poco conocido. Para determinar el precio de una obra debemos atender principalmente a tres factores: la obra en sí misma, el artista que la hizo (si se conoce) y el mercado en que va a moverse.

En relación a la obra atenderemos a criterios como su antigüedad, su autenticidad, su rareza o posibles particularidades, la procedencia, la técnica que se usó en su realización, el estado de conservación en que se encuentre, el tamaño, la estética y su historial, la disposición final de la obra a criterio de los autores también promueve aspectos técnicos y reglamentarios a tomar en consideración como se muestra en la tabla 1.

Tabla 1 - Resumen de disposición final de la obra.

| Bien | Disposición | Identificación | Tratamiento de Medición | Reconocimiento |

| Obra de Arte | Museo | Propiedad Planta y Equipo | NIC 16 | Tangible: recurso controlado por el museo, posee potencial en la contribución de los flujos de efectivo y equivalentes al efectivo. |

| Obra de Arte | Galería de Arte | Inventario | NIC 2 | Tangible: Los inventarios son Activos poseídos para ser vendidos en la operación normal, NIC 2. Párrafo 6. (a). |

| Obra de Arte | Posesión del Artista | Intangible | NIC 38 | Intangible: la autoría sigue siendo suya, incluso si se vendió como activo fijo tangible |

| Obra de Arte | Casa de Coleccionista | Inversión | NIC 8 | Intangible: Inversión en propiedad; pretende beneficios futuros. |

Aspectos prácticos y recreación con base en lo expuesto tanto: argumento teórico, y disposición tomando en consideración además los de la norma técnica contable y datos supuestos didácticos que exponen el método de cálculo (Tabla 2).

Como se puede observar al recrear todo el argumento basado en datos convencionales y referencias como la fórmula Pf = Pi + c Pi no explican las dos variables Pi, ni puntualizan el porcentaje de comisión para conocer Pf; en este sentido la puesta en ejecución práctica permitieron la medición.

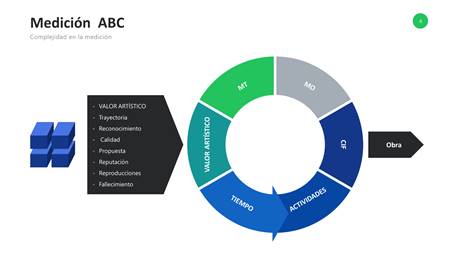

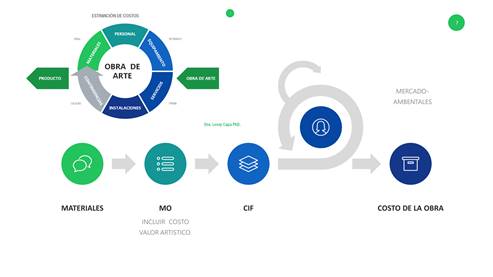

En el estudio se tomaron en cuenta el costeo basado en actividades (ABC) para aquellas obras artísticas tangibles o que su disposición final se oriente a esta categoría; por ser el sistema de costos que parte de la diferencia entre costos directos y costos indirectos, relacionando los últimos con las actividades que se realizan en el proceso según la cantidad de actividades consumidas por cada objeto de costos; como se expone en los siguientes diagramas elaborado por los autores que recoge los argumentos teóricos del estudio (Figura 1 y 2).

Los costos: dependerán de los elementos a tomar en consideración y de aquellos que intervengan en el proceso, de la consideración de la demanda y del mercado para la obra.

Recursos materiales: se deben considerar hasta la más pequeña pieza que se debe utilizar para la culminación de la obra, ya que dentro de esto existen ciertos elementos que pueden llegar a depreciarse, al ritmo que se los utiliza, las combinaciones únicas en base a pinturas, los tipos de pinceles, los lienzos, etc.

Lugar o instalaciones: el lugar donde se va a realizar la obra de arte, tiene un costo depreciable adicional, sea por las dimensiones de esta, temporada, iluminación, ambientación y equipamiento.

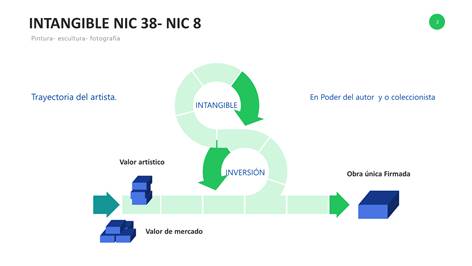

En la Medición del Activo Intangible cuando la obra una vez concluida pueda tener las siguientes opciones de destino (Figura 3):

Pieza única: este elemento resalta la autentificación de la obra de arte, debido que es la única en existencia, la cual no puede ser repetida en similitudes iguales, esto es lo que caracteriza el valor de la obra de arte. Otra característica a tomar en cuenta es la singularidad, deben ser piezas únicas, definida por características propias. "La técnica de la obra de arte" y "La originalidad”.

Apreciación: en el caso de que la valoración se centre en la apreciación de las cotizaciones de otros artistas, habrá de considerarse la relación calidad / precio que tienen sus obras. Para llegar a conocer esta situación se suele utilizar las guías de precios que están disponibles en el mercado, subastas, licitación etc. Y buenos procesos productivos que garanticen uso de materiales convenientes duraderos y amigables con el ambiente.

Experiencia: Este elemento es fundamental para la realización de la obra, debido que, es el incentivo que motiva a la adquisición y por consiguiente a su medición.

Conclusiones

El precio del arte aún es frecuentemente variable e indeterminable, lo presentado en el estudio consiguió una reflexión metodológica acorde a los principios de razonabilidad; y ante los argumentos expuestos se cuenta con elementos de decisión relacionados a la técnica y la practicidad tanto para el comprador, los costos de producción, para el artista y la disposición final.

Se tomaron en consideración aquellos argumentos teóricos y predominantes en las artes plásticas sin modificar su esencia lo que facilitó la nueva concepción y a futuro un control adecuado sobre el proceso productivo, materiales, tiempo, los costos indirectos de fabricación y la propia normativa NIC.

El desafío enfrentado fusionó opiniones tanto de las ciencias contables y las bellas artes consiguiendo la identificación y el rescate de algunos componentes válidos determinantes que hagan posible una inversión segura para ambos involucrados en el ejercicio de comercialización y producción.

La recreación desarrollada, tomando en cuenta todo lo expuesto y la relación norma contable NIC, costeo específicamente el ABC nos permitió determinar la valoración tangible e intangible para obras de arte.