Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El concepto de Sostenibilidad ha sido debatido en abundancia. Al respecto, Aarseth et al. (2016), sugieren más de 100 variantes, aunque no es menos cierto que la definición propuesta por la Organización de las Naciones Unidas (1987), es la mayormente aceptada: Satisfacer las necesidades de las generaciones presentes sin comprometer las necesidades de las generaciones futuras. Sin embargo, para el caso de la Sostenibilidad Económica (SE) y más específicamente en el entorno de la evaluación del proyecto de inversión los resultados disminuyen considerablemente.

Cada vez se hace más frecuente encontrar dentro de su evaluación un ítem relacionado con su Sostenibilidad, frecuentemente el último a tener en cuenta (Martín, et al., 2019). En términos de conceptualización de la SE del proyecto de inversión han prevalecido las siguientes tendencias, por separado:

Analizar la SE teniendo en cuenta un análisis mayoritariamente cualitativo, fundamentalmente relacionada con el uso de los recursos (protección del Medio Ambiente), o empleando métricas económicas generales como el Producto Interno Bruto (PIB), la economía regional, etc. La lista de autores de esta tendencia es numerosa.

Analizar dicha sostenibilidad en términos de los efectos económicos de la intervención con respecto a las partes interesadas, en el sentido de que los beneficios perduren en el largo plazo. En esta tendencia se han destacado la Organización para la Cooperación y el Desarrollo Económico (2002) ; Enshassi, et al. (2018).

Analizar la sostenibilidad desde un proceso de gestión, dando lugar a la Gestión de la Sostenibilidad del Proyecto (en inglés PSM). En esta tendencia se han destacado Carvalho & Rabechini (2017); Zaman, et al. (2020).

La comunidad especializada propone herramientas para evaluar la SE, incluyendo como caso particular el análisis a nivel de inversión. Sin embargo, una de las limitaciones fundamentales es descrita por Singlitico, et al. (2019): La inefectividad, más allá de consideraciones ambientales, de la vertiente teórica mayormente aceptada para describir a la Sostenibilidad: El Triple Bottom Line, definido por Elkington (1994). En el presente más cercano se emplean las siglas 3BL para denotarlo (Ribeiro, et al., 2020).

Luego, su herramienta líder ha priorizado cuestiones ambientales sobre las demás dimensiones: El Análisis de Sostenibilidad del Ciclo de Vida (en inglés LCSA), específicamente con la Evaluación del Ciclo de Vida (en inglés LCA), reguladas por las ISO 14040-44:2006 (International Organization for Standardization, 2006). Sin demeritar a la dimensión ambiental, la cual juega un papel vital en la preservación del planeta, la SE es crítica cuando se analiza en el marco de la evaluación del proyecto de inversión.

La filosofía LCSA propone dos herramientas económicas fundamentales: La Evaluación del Costo del Ciclo de Vida (en inglés LCCA) o simplemente Costeo o Costo del Ciclo de Vida (en inglés LCC), regulado por la ISO 15686-5:2017 (International Organization for Standardization, 2017). Como actualización de la ISO 15686-5:2008 International Organization for Standardization, 2008), y la Evaluación del Ciclo de Vida Económico (en inglés EcLCA) (Neugebauer, et al., 2016).

A pesar de valorar elementos económicos de la Sostenibilidad, las deficiencias fundamentales de LCC giran en torno a una visión casi exclusiva de costos, la cual ha sido extendida, en gran medida, mediante EcLCA con sus evaluaciones económicas de los impactos (Neugebauer, et al., 2016).

Estas limitaciones son extensivas al sector energético renovable, uno de los priorizados en la estrategia del Desarrollo Sostenible, con su máxima expresión en la Agenda 2030 (Comisión Económica para América Latina y el Caribe, 2016).

Desarrollo

Tomando como base las tres tendencias descritas anteriormente, los presentes autores consideran que deben fusionarse holísticamente en una nueva conceptualización, descrita a continuación:

La SE del proyecto de inversión hace referencia a los beneficios económicos de la intervención para todas sus partes interesadas, los cuales deben perdurar en el largo plazo. Debe analizarse bajo el enfoque de la Rentabilidad Sostenible, una forma novedosa de rentabilidad y vinculada estrechamente con la Sostenibilidad.

Es un concepto transdisciplinario que busca un equilibrio entre dicho desempeño económico (condición necesaria pero no suficiente), el correcto uso de los recursos empleados (en el sentido del cuidado del medio ambiente) y la aceptación social en la población objeto de inversión. No obstante, la presentación de la información se realizará en términos monetarios.

Su criterio fundamental es que el Valor Actual Neto (VAN) Sostenible (en inglés SNPV) en términos de magnitud sea mayor que cero. SNPV constituye la extensión del VAN tradicional hacia predios sostenibles.

Adicionalmente, se proponen los siguientes supuestos:

Primer supuesto: La presente investigación propone un cambio en la dirección del estudio sostenible, partiendo del propio proyecto y en constante interacción con el entorno empresarial, así como recibiendo la influencia del Desarrollo Sostenible y contribuyendo al mismo.

Esta visión alternativa permite considerar al proyecto como unidad básica del estudio sostenible (punto de partida), donde se considera que permite una contabilización más efectiva de sus aportes sostenibles, ya sea a dimensión empresarial (meta intermedia) como a dimensión del Desarrollo Sostenible (meta final). Por tanto, las deficiencias localizadas en la vertiente tradicional serían solventadas o, al menos, disminuidas en proporción.

Segundo supuesto: Establece que la SE debe enfocarse en todo el ciclo de vida de la inversión, aunque no es menos cierto que la más fácil de obtener es la ex - post. Es por ello que se propone la siguiente fórmula:

Fórmula 1: Segmentación de la SE.

Leyenda:

|

Evaluación ex - ante de la SE (etapa de pre - inversión). |

|

Evaluación intermedia de la SE (etapas de inversión y operación). |

|

Evaluación ex - post de la SE (etapa de retroalimentación y aprendizaje). |

Tercer supuesto: Propone que la SE del proyecto de inversión deba analizarse teniendo en cuenta los diferentes efectos de la intervención, mediante el vínculo Sostenibilidad - Evaluación Social de Proyectos. Este análisis incluye efectos directos, indirectos y externalidades (Fontaine, 2008).

Tradicionalmente las dimensiones Ambiental y Social han sido descritas en formas no monetarias, fundamentalmente, o cuando han incluido aspectos económicos han existido dificultades con la monetización.

Sin embargo, a pesar de su importancia se debe prestar la debida atención a evitar la doble contabilización. Se propone que las monetizaciones de efectos socio - ambientales se incluyan en la SE desde un principio, según la siguiente fórmula:

Fórmula 2: Dimensiones a considerar para la SE del proyecto de inversión.

Leyenda:

|

SE Intrínseca (relacionada con los directos e indirectos de la intervención). |

|

SE del Impacto Ambiental (relacionada con las externalidades ambientales). |

|

SE del Impacto Social (relacionada con las externalidades sociales). |

Fuente: Elaboración propia.

Este supuesto no contradice al criterio de transdisciplinariedad para los estudios sostenibles definido en Pop, et al. (2017): Solo es una recomendación para lograr una efectiva valoración económica de la Sostenibilidad del proyecto de inversión. Los análisis transdisciplinarios pueden realizarse en paralelo a esta óptica, lográndose una toma de decisiones sobre inversión más integral.

Cuarto supuesto: Propone un cambio en la concepción de la Rentabilidad Sostenible. Aunque las fuentes especializadas más relevantes limitan esta rentabilidad novedosa a una sola métrica (SNPV fundamentalmente) (Zore, et al., 2018), se propone un sistema de indicadores, incluyendo a SNPV como indicador más importante, para lograr una evaluación que combine la óptica económico - financiera con externalidades ambientales y sociales.

Quinto supuesto: Se relaciona con la evaluación de la SE en el sector energético renovable. Se propone que su desempeño se relacione con la triada Inversión - Energía - Responsabilidad Social Empresarial (Inversión Socialmente Responsable) (Martín, et al., 2020).

Estas concepciones constituyen el punto de partida. A continuación se describen las herramientas fundamentales propuestas en la comunidad especializada para evaluar la SE.

Luego de la revisión documental se han seleccionado, en opinión de los presentes autores, las siguientes como las más representativas. En la evaluación tradicional los análisis de rentabilidad son los más empleados, por lo que una gran parte de ellos se relacionan con los mismos:

Rentabilidad Sostenible.

SNPV.

Tasa de Retorno Sostenible (en inglés RSR).

LCCA.

Costo Nivelado de la Electricidad o Energía (en inglés LCOE, LEC, LCE o COE).

Costo Social de la Energía (en inglés SCOE).

EcLCA.

Retorno Social de la Inversión (en inglés SROI).

Flujos de Cajas Acumulados Positivos.

Retorno de la Inversión Sostenible (en inglés ROSI).

Valor Sostenible (en inglés SV).

El análisis crítico puede observarse en el Anexo 1, en el sentido de ventajas y desventajas de cada una de ellas. A modo de resumen, la métrica fundamental es el SNPV por extender el criterio del VAN hacia la Evaluación de la Sostenibilidad. Este indicador fue definido inicialmente en Liesen, et al. (2013), y actualizado posteriormente en Zore, et al. (2018).

A pesar de que todas ellas presentan limitaciones constituyen las más consistentes dentro de la literatura especializada para determinar la SE de la inversión. Por tanto, son el referente fundamental para nuevas propuestas que enriquezcan este proceso valorativo.

En sentido general se aprecia una cantidad insuficiente de procedimientos o metodologías para la determinación de la Rentabilidad Sostenible de las inversiones, tomando como base a las herramientas anteriores. Por tanto, existe un divorcio entre la teoría y la práctica.

Este nuevo paradigma para la rentabilidad permite una evaluación de inversiones más racional y en concordancia con la filosofía del Desarrollo Sostenible. Aunque este proceso evaluativo sería útil para cualquier tipo de proyecto de inversión, en la práctica favorecería la evaluación de algunos casos que han sido discriminados frecuentemente por la vertiente tradicional.

Esto no significa pérdida de rigor sino una mirada más sostenible, en el sentido de un salto cualitativo con respecto al economicismo. En este grupo se incluyen las inversiones energéticas, particularmente las renovables. A continuación se realizará un diagnóstico de dicho proceso evaluativo en el sector renovable de la provincia de Sancti Spíritus, Cuba.

La provincia de Sancti Spíritus se ha centrado en los siguientes tipos de fuentes renovables: Solar fotovoltaica, hidroenergía, bioenergía y eólica, donde esta última se encuentra en un segundo plano porque el potencial de vientos del territorio es bastante limitado. De ellas, la primera es la líder a nivel local, extensivo a todo el territorio nacional.

Según datos del periódico Escambray (18 - 01 - 21), Sancti Spَíritus culminó el 2020 como la segunda provincia del país con mayor potencia instalada. Esto se ha venido logrando a partir de inversiones que presentan tres objetivos fundamentales: Mejoramiento del uso de la energía renovable, de los servicios y de la infraestructura en los 8 municipios de la provincia.

Al cierre de dicho año se ejecutaron más de 9 millones de pesos por este concepto, para un cumplimiento del plan en un 106%. En materia de energía renovable también la provincia es la segunda con mayor potencia instalada (18.5 mW/h), siendo representativa dentro del sector energético renovable nacional.

Según el criterio de varios especialistas, 5 entidades se han destacado en este proceso:

La Empresa Eléctrica de Sancti Spíritus: Su energía renovable fundamental es la solar fotovoltaica, donde el tipo de emplazamiento empleado es el Parque Solar Fotovoltaico. Actualmente posee 15 proyectos de inversión (7 instalados, 2 en ejecución y 6 en preparación). Para el transcurso de esta investigación serán denominados Proyectos del 1 al 15.

La Delegación Provincial de Recursos Hidráulicos: Ese tipo de fuente renovable se relaciona con colectar la energía proveniente de los saltos de agua. Actualmente presenta 7 proyectos de inversión (5 en explotación y 2 en estudio). Serán denominados Proyectos del 16 al 22.

La Universidad de Sancti Spíritus, fundamentalmente con su Centro de Estudios de Energía y Procesos Industriales: Potencia el uso de la bioenergía, sobretodo en términos de biogás y biomasa. Actualmente posee 2 proyectos de inversión (ambos implementados). Se denominarán Proyectos 23 y 24.

La Empresa Azucarera de Sancti Spíritus: Posee un proyecto para aprovechar los residuos del central azucarero Uruguay en la generación de bioenergía. Se denominará Proyecto 25.

El Centro Meteorológico Provincial: Vinculado a la energía eólica, relacionados con la instalación de molinos de vientos en vaquerías seleccionadas. Se denominará Proyecto 26.

Para la recopilación de la información de campo se tuvieron en cuenta dos momentos fundamentales:

El análisis documental: Principalmente relacionada con la revisión de los Estudios de Factibilidad Económica de las inversiones renovables seleccionadas, los cuales fueron facilitados por las entidades rectoras de las mismas.

La encuesta: La misma tiene como objetivo obtener los criterios del capital humano vinculado, fundamentalmente, a la evaluación de las inversiones en las entidades del sector energético renovable de Sancti Spíritus descritas anteriormente.

El análisis documental tuvo como objetivo determinar la presencia o no de las herramientas económico - financieras, recopiladas en el epígrafe anterior, en los Estudios de Factibilidad Económica de los 26 proyectos seleccionados para el estudio.

Luego de disponer de los datos relacionados, se procedió a evaluar su desempeño en base a los siguientes criterios, seleccionados como los más idóneos a nivel de proyecto de inversión energético renovable:

Criterio (C) 1: Se emplea SNPV.

C2: Se emplea RSR.

C3: Se emplea RS.

C4: Se emplea LCCA.

C5: Se emplea LCOE.

C6: Se emplea SCOE.

C7: Se emplea SROI.

C8: Se emplea EcLCA.

Los términos empleados son SI para el caso de que se aplique la herramienta y NO para el caso negativo. La tabulación de los resultados se muestra a continuación:

Tabla 1 - Tabulación de los resultados correspondientes al análisis documental del diagnóstico.

| Criterio Proyectos | C1 | C2 | C3 | C4 | C5 | C6 | C7 | C8 |

| 1 - 15 | NO | NO | NO | SI | SI | NO | NO | NO |

| 16 - 22 | NO | NO | NO | NO | NO | NO | NO | NO |

| 23 - 24 | NO | NO | NO | SI | NO | NO | NO | NO |

| 25 | NO | NO | NO | NO | NO | NO | NO | NO |

| 26 | NO | NO | NO | NO | NO | NO | NO | NO |

Luego de observar la tabla 1 se infieren los siguientes resultados:

Prevalece por amplia mayoría el NO (95% aproximadamente), demostrándose el insuficiente empleo de dichas herramientas económico-financieras en los proyectos renovables seleccionados.

Solo los criterios C4 (LCCA) y C5 (LCOE) se satisfacen un poco más allá de la media (65 y 62% aproximadamente, respectivamente). Esto se relaciona con la evidencia teórica descrita en epígrafes anteriores (la herramienta LCCA es la más empleada en estudios internacionales).

Posterior a este estudio documental se aplicó la encuesta para el diagnóstico de la investigación, la cual fue sometida a valoración de los expertos en etapas previas. La población está conformada por una parte del capital humano vinculado al proceso inversionista en el sector energético renovable de la provincia Sancti Spíritus, cuyo grueso fundamental son las 5 entidades descritas al inicio de este epígrafe. Para su selección se tomaron en cuenta los siguientes ámbitos laborales:

Evaluadores de inversiones.

Otros trabajadores vinculados a las inversiones.

Personal perteneciente al Departamento de Finanzas.

Otros trabajadores del Área Económica.

Directores económicos.

Otros directivos seleccionados por su conexión con el tema objeto de estudio.

Personal vinculado a la Evaluación de la Sostenibilidad o a la Estrategia Medioambiental.

Personal vinculado a las energías renovables.

Líderes de proyectos.

Otros trabajadores seleccionados por poseer conocimientos sobre el tema objeto de estudio.

Teniendo en cuenta dichos criterios de selección, la población quedó conformada por 117 individuos. De ellos 106 pertenecen a las entidades más representativas (91% aproximadamente). A pesar de no ser una población muy grande la dinámica de trabajo de sus miembros impidió realizar un censo, optándose por escoger una muestra representativa.

Se empleó el Muestreo Estratificado. El tamaño de muestra requerido fue de 53 individuos, bajo los parámetros de Margen de error 10% y Nivel de confianza: 95%. Los tamaños de muestras por estratos se ilustran a continuación (Tabla 2):

Tabla 2 - Estratos definidos para la selección de la muestra.

| Estrato | No. individuos | Peso específico (%) | Tamaño de muestra |

| Empresa Eléctrica de Sancti Spíritus | 26 | 22.22 | 12 (Del 1 al 12) |

| Delegación Provincial de Recursos Hidráulicos | 13 | 11.11 | 6 (Del 13 al 18) |

| Universidad de Sancti Spíritus | 41 | 35.04 | 19 (Del 19 al 37) |

| Empresa Azucarera de Sancti Spíritus | 12 | 10.26 | 5 (Del 38 al 42) |

| Centro Meteorológico Provincial | 14 | 11.97 | 6 (Del 43 al 48) |

| Otros usuarios | 11 | 9.40 | 5 (Del 49 al 53) |

| Total | 117 | 100 | 53 |

Fuente: Elaboración propia.

Para validar fue seleccionada la técnica Alfa de Cronbach, en relación con la escala y sus propiedades métricas, validando su confiabilidad (consistencia interna). Se utilizó el software IBM SPSS Statistics 25.0. El valor del Alfa de Cronbach obtenido fue de 0.871 como muestra la siguiente tabla 3 (salida del SPSS):

Tabla 3 - Valor del Alfa de Cronbach correspondiente a la aplicación del cuestionario en la muestra seleccionada.

| Estadísticas de fiabilidad | ||

| Alfa de Cronbach | Alfa de Cronbach basada en elementos estandarizados | N de elementos |

| ,871 | ,863 | 17 |

Fuentes: Elaboración propia a partir del software IBM SPSS Statistics 25.0.

Por tanto, la fiabilidad de la escala del cuestionario (consistencia interna) es buena y no muy alejada de la categoría superior (excelente), la cual comienza a partir de 0.9.

En sentido general, se considera un buen resultado. El cuestionario se conformó con 17 preguntas cerradas, mediante la siguiente Escala Likert:

Tomando en cuenta las tablas de frecuencias por preguntas, se aprecia un carácter heterogéneo. Para un mejor entendimiento se describe a continuación la alta variabilidad de los resultados obtenidos:

Categoría Si (5): Desde 0% (Preguntas 10, 14 y 17) hasta 90.57% (Pregunta 1).

Categoría Posiblemente Si (4): Desde 0% (Preguntas 10, 14 y 17) hasta 52.53% (Pregunta 6).

Categoría Indecisión (3): Desde 0% (Pregunta 1) hasta 60.38% (Pregunta 11).

Categoría Posiblemente No (2): Desde 0% (Preguntas 1, 6 y 7) hasta 24.53% (Pregunta 4).

Categoría No (1): Desde 0% (Preguntas 1, 6, 13 y 15) hasta 88.68% (Pregunta 14).

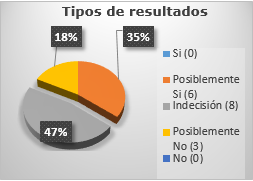

Con base en la media de cada pregunta, obtenidas a partir de las respuestas de los 53 encuestados, se ilustra a continuación el resumen general de acuerdo a la categoría donde se ubican los valores obtenidos:

Como se observa (Figura 1) el mayor por ciento corresponde a la Indecisión, ligeramente superior al Posiblemente Sí. Dicha incertidumbre tan elevada (casi el 50%) constituye un resultado Desfavorable: En términos de las medias de las puntuaciones, casi la mitad de los encuestados no puede establecer un criterio de Si o No, donde dichos individuos son los más idóneos para describir al sector energético renovable de Sancti Spíritus.

Conclusiones

La SE de la inversión ha sido estudiada en diversas investigaciones, en menor medida la Rentabilidad Sostenible. Las fuentes especializadas proponen una serie de herramientas económico - financieras para evaluar a este tipo de rentabilidad; sin embargo, se aprecia un divorcio entre la teoría y la práctica en este sentido. Las implementaciones en casos de estudios reales son insuficientes, al igual que los procederes metodológicos. Estas consideraciones son extensivas al sector energético renovable.

El sector renovable de la provincia de Sancti Spíritus, Cuba, se caracteriza por el empleo de 4 fuentes energéticas fundamentales: Solar fotovoltaica, hidráulica, bioenergía y eólica. De ellas, la primera es la líder y la última es la más limitada. Según datos de 2020, esta provincia es la segunda a nivel nacional con mayor potencia instalada.

El estudio documental realizado en las entidades más representativas del sector renovable de Sancti Spíritus, tomando en cuenta las herramientas para evaluar la SE recopiladas en el capítulo anterior, evidenció un ínfimo empleo de dichos recursos en los procesos evaluativos de sus inversiones energéticas renovables. Estas limitaciones son claves en el diagnóstico a nivel local.

La encuesta aplicada a una parte del capital humano, perteneciente a dichas entidades, evidenció un amplio desconocimiento sobre la Evaluación de la SE del proyecto de inversión, siendo más crítico aún en términos del paradigma de la Rentabilidad Sostenible. Estos hallazgos desfavorables entorpecen el despliegue de dicha estrategia evaluativa en el sector renovable de la región.