Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Considerando el papel importante que desempeña el sector de la construcción en el crecimiento de la economía de un país y la influencia positiva que aporta a varios sectores, es pertinente realizar un análisis al entorno en el que se desarrolla y los factores que inciden en su óptimo desenvolvimiento (Angulo, 2016; Novoa & Acevedo, 2015, Hang et al., 2018; Martellini et al., 2018). En el Ecuador el sector de la construcción, por ser una actividad estratégica su participación y protagonismo, consta en la Constitución de la República del Ecuador 2008, Registro oficial 449 del 20 de octubre de 2008 sección sexta hábitat y vivienda, Art.30 y Art.31 (Constitución Ecuador, 2008).

En base a ello y considerando la participación social, económica y política que desempeña este sector es importante conocer y analizar su impacto e influencia sobre la dinámica económica, ya que va ocupando un sitial importante dentro del mercado, pues se ha evidenciado una tendencia creciente cada año, como lo explica Horna et al. (2009) “En el Ecuador, dicho sector ocupa el séptimo lugar entre los 18 sectores de la economía el cual representa el 2,5 % con respecto al total de ingresos operacionales correspondientes al año 2008” (p.218).

De acuerdo al estudio presentado por Banco Central del Ecuador (2010) durante el período 2000-2009 las industrias presentaron tasas de crecimiento positivas, que contribuyeron al crecimiento del Producto Interno Bruto (PIB), entre las principales se encuentran: construcción residencial, no residencial y obra civil 8.5%, que está comúnmente asociado a la obra pública, obras de vivienda y a otro tipo de obras de construcción, los mismos que se reflejan en el rubro de la Formación Bruta de Capital Fijo por su siglas (FBKF) que corresponde a la inversión de un país, representada por la variación de los activos fijos no financieros tanto privados como públicos, (total de adquisiciones menos ventas de activos fijos), en un período de tiempo determinado al interior de las cuentas del Gobierno Central.

Al realizar un análisis de los diferentes estudios presentados es importante destacar que posterior al año 2009, de acuerdo con Ekos (2018) el sector tuvo una tasa de crecimiento importante hasta el año 2014, siendo el año 2011 el mejor año con una tasa de aporte al PIB de 17.6%, para el periodo 2015-2017 con menores recursos públicos tanto para inversión como para inyectar liquidez en la economía, las tasas del sector fueron negativas, lo que lleva a que la variación entre el año 2017 frente al 2014 genere un decrecimiento de -10,51% en la actividad.

Ekos (2018) indica que: “El sector de la construcción presentó una depresión durante los años 2016 y 2017, si bien el 2017 fue un año difícil, desde el Banco Central se proyectó que en 2018 se revertiría esta tendencia, aunque el crecimiento fue negativo” (p.4). De acuerdo con Atxalandabaso (2019) “El sector de la construcción se agravó, pues el mayor emisor de créditos hipotecarios el Banco Ecuatoriano de Seguridad Social (Biess), redujo considerablemente en el 2014 el importe de sus créditos, pasando de 112,57 millones USD a 49,63 millones USD” (p.9).

Para el año 2019 según Ekos (2020) el PIB del sector de la construcción registra una contracción de

-5.2%, y en 2020 fue afectado por la pandemia del Covid 19. Pese a ello, en 2019 representa el 11% del total de la producción de la economía. Seguidamente el propio autor refiere que en 2019 también la recaudación tributaria crece pues el sector representa 339,9 millones en impuestos, en 2020 las condiciones paralizaron obras y generaron disminución en el valor de las construcciones, sin embargo, el sector sigue operando y aportando al país. Posteriormente señala que: ¨por la generación de empleo y aporte a la economía, es transcendental que las obras en marcha no se paralicen, que haya liquidez y acceso a crédito en buenas condiciones financieras para que el sector siga operando y demandando proyectos¨.

Este sector en el año 2020 según Corporación Financiera Nacional (2021) “registró $4,937.37 Magnitud Macroeconómica de Valor Agregado Bruto por sus siglas (MMVAB), representando una participación del 7.53% sobre el PIB Total. La caída del 16.35% en el 2020 corresponde a la paralización de las actividades por la pandemia por Covid-19”

Finanzas

Bodie et al, (2004) en su trabajo define a las finanzas como la manera en que los recursos se asignan a través del tiempo, posee 2 características que distinguen las decisiones financieras de otras: los costos que se distribuyen a lo largo de la inversión y los beneficios que no son conocidos con anticipación ni por administradores ni por inversionistas.

Clasificación de las Finanzas

De acuerdo a García (2014) las finanzas se clasifican en 3 grandes grupos y son: Finanzas públicas, finanzas corporativas, finanzas personales.

Análisis de Estados Financieros

Según Bonsón et al. (2009): “El análisis de estados financieros es un proceso, que mediante, representaciones gráficas, ratios y cálculos expresan una opinión a partir de la recopilación y revisión de información contable¨.

El análisis de estados financieros se estructura en tres áreas principales.

Análisis de la liquidez: determinando la capacidad de la empresa para hacer frente a sus deudas a corto plazo.

Análisis de la solvencia: comprobando si la empresa puede satisfacer sus deudas a largo plazo.

Análisis de la rentabilidad: midiendo tanto el rendimiento de los activos de la empresa como el de los recursos aportados por los accionistas.

Análisis Financiero

De acuerdo a Nava (2009): “El análisis financiero es fundamental para evaluar la situación y el desempeño económico y financiero real de una empresa, detectar dificultades y aplicar correctivos adecuados para solventarlas” (p.25).

Importancia del Análisis Financiero

La importancia del análisis financiero radica en que permite identificar los aspectos económicos y financieros que muestran las condiciones en que opera la empresa. Debe ser aplicado por todo tipo de empresa, sea pequeña o grande, e indistintamente de su actividad productiva. Empresas comerciales, petroleras, industriales, metalmecánicas, agropecuarias, turísticas, constructoras, entre otras, puesto que constituye una medida de eficiencia operativa que permite evaluar el rendimiento de una empresa.

Ratios Financieros

Un ratio financiero es el resultado de la comparación entre dos cuentas. Según Aching (2005) Matemáticamente, una ratio es una razón, es decir, la relación entre dos números, que resultan de relacionar dos cuentas del Balance o del Estado de Ganancias y Pérdidas, los mismos que proveen información que permite tomar decisiones acertadas a quienes estén interesados en la empresa, también permiten determinar la magnitud y dirección de los cambios sufridos en la empresa durante un periodo de tiempo.

Asimismo, según Ricra (2014): “los ratios financieros son razones financieras, que compara entre dos cifras extraídas de los estados financieros tener una medición de los resultados internos y externos de una empresa. Proveen información que permite tomar decisiones acertadas” (p.66).

Importancia de los ratios financieros.

De acuerdo a Alemán (2008), expresa que ¨la importancia de los ratios financieros constituyen una herramienta importante que evalúa el desempeño pasado de la empresa y su situación presente para determinar áreas con problemas, mediante comparaciones con períodos anteriores análisis de tendencias” (p.27). Se debe entender que las ratios, más que responder ayudan a plantear la pregunta adecuada. No obstante, es importante destacar que estas herramientas tienen limitaciones, que es bueno tomar en cuenta a efectos de realizar un buen análisis. Un solo ratio generalmente no proporciona información suficiente del desempeño global de la empresa. Se requiere del análisis de un grupo conveniente de ratios, para obtener una visión general de la situación financiera de la empresa.

Materiales y métodos

En el presente artículo de investigación se aplica un diseño no experimental ya que no se manipula ninguna variable, haciendo uso del muestreo probabilístico se determina la muestra a ser analizada de las Microempresas que conforman el sector de la construcción de la ciudad de Loja. Se presentan los hechos tal cual suceden buscando establecer si existe relación entre las variables cuantitativas financiamiento y rentabilidad, con el objetivo de identificar la influencia en la estructura de capital de las Microempresas constructoras de la ciudad de Loja.

Esta investigación posee un alcance descriptivo y correlacional. Es descriptiva porque selecciona características fundamentales del objeto de estudio que en este caso son ratios de financiamiento y rentabilidad de las microempresas, que pueden ser la base de otros tipos de investigación más compleja, y es correlacional porque se espera verificar el grado de relación entre los ratios de financiamiento, rentabilidad y la estructura de capital.

La investigación posee un enfoque cuantitativo, ya que analiza cifras económicas y datos estadísticos para determinar la relación entre las variables para la presentación de resultados, dado que los datos empleados son numéricos, obtenidos mediante la aplicación del método de datos panel, debido a que se evalúa una misma variable durante los periodos.

Los métodos de investigación empleados son el Inductivo-Deductivo para poder identificar la incidencia de las fuentes de financiamiento y rentabilidad en la estructura de capital de las Microempresas del sector de la Construcción, a fin de plantear una mejor alternativa de solución. También se usa el método Analítico-Sintético: este método consiste en desmembrar un todo en sus partes, para ser analizado y relacionado con otros aspectos o reacciones por medio de la síntesis, pudiéndose verificar en el planteamiento del problema y en la presentación de resultados.

La unidad de análisis son las empresas del sector de la construcción de la ciudad de Loja, con el objetivo de identificar la estructura de capital y cómo influyen las ratios de financiamiento y rentabilidad. El periodo objeto de estudio 2019-2021 se considera 2615 empresas del sector representadas de la siguiente manera, ver tabla 1:

Tabla 1 - Sector de la Construcción de la Ciudad de Loja.

| Tamaño | Nro. De Empresas |

| Pequeña | 621 |

| Mediana | 164 |

| Microempresa | 1778 |

| Grande | 36 |

| Sector Societario | 16 |

| SUMAN | 2615 |

Fuente: elaboración propia.

De acuerdo a la información de la Superintendencia de Compañías Valores y Seguros, en el apartado del directorio de compañías según la Clasificación Industrial Internacional Uniforme (CIIU) con código F41-F42-F43 en la ciudad de Loja se toma como referencia 1778 microempresas del periodo 2019-2021, que corresponden al sector de la construcción presentadas en la tabla anterior. Aplicada la fórmula de la muestra resultan 387 Microempresas de la ciudad de Loja del sector de la construcción.

Resultados-discusión

En base al levantamiento de información de la Superintendencia de Compañías se evalúa los Estados financieros y se calcula los indicadores financieros de las microempresas del sector de la construcción de la ciudad de Loja, periodo fiscal 2019-2021. Al realizar el análisis de la estructura de capital se puede determinar cómo las microempresas financian sus operaciones, a través de recursos propios o mediante recursos ajenos o externos, se estable que la mayoría de microempresas constructoras requieren de dinero para cumplir con sus actividades empresariales y financiar sus obligaciones. De acuerdo a Corporación Financiera Nacional (2021) el nivel óptimo de endeudamiento del sector de la construcción comprende entre el 40% y 60%.

Se observa en la tabla 2 se muestra el nivel de endeudamiento de las microempresas, en el año 2019 y 2020 registran un nivel óptimo de financiamiento del 64% y 57% respectivamente del total de las empresas analizadas, mientras que en el 2021 alcanza el 40%.

El ratio de endeudamiento inferior al 40% indica que dichas microempresas mantienen un endeudamiento bajo y que cuentan con recursos para seguir operando por lo que su estructura de capital no se ve afectada; el nivel de endeudamiento superior al 60% indica que las microempresas están excesivamente endeudadas.

Tabla 2 Análisis del Financiamiento de las Microempresas Constructoras de la ciudad de Loja.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| # microempresas | % | # microempresas | % | # microempresas | % | |

| 248 | 64% | 222 | 57% | 156 | 40% | |

| 94 | 24% | 123 | 32% | 204 | 53% | |

| 45 | 12% | 42 | 11% | 27 | 7% | |

| 387 | 100% | 387 | 100% | 387 | 100% | |

Fuente: elaboración propia.

En el año 2019 el 64% de las microempresas analizadas se ubican en el nivel óptimo de financiamiento permitiéndoles cumplir con sus obligaciones; para el año 2020 por la pandemia de Covid- 19 el financiamiento optimo bajo, porque las actividades se suspendieron por la pandemia. Para el año 2021 la tendencia fue igual el nivel óptimo continúo disminuyendo eso porque la reactivación no se había dado de manera normal y el nivel de endeudamiento aumento en el sector, ver tabla 3.

Tabla 3 - Análisis de las fuentes de Financiamiento de las microempresas constructoras de la ciudad de Loja.

| Criterio | 2019 | 2020 | 2021 |

| Financiamiento a través de la banca | 63% | 43% | 45% |

| Financiamiento Proveedores | 27% | 52% | 40% |

| Financiamiento de Socios | 10% | 5% | 15% |

| Total | 100% | 100% | 100% |

Fuente: elaboración propia.

Al realizar el análisis de las fuentes de financiamiento se observa que el financiamiento propio tiene un nivel muy bajo en los 3 años. Los accionistas, socios o partes relacionadas tienen un aporte muy bajo cuando de financiamiento se trata. Sin embargo, el financiamiento con terceros y con la banca es de preferencia con un porcentaje promedio del 40% y 50% aproximadamente. En base a ello se puede decir que las empresas constructoras tienen una elevada proporción de deuda en su estructura financiera, la deuda a largo plazo es la que más peso tiene, lo cual puede ser considerado como un riesgo si existiera algún problema con la disolución de las constructoras, puesto que casi todas sus obligaciones son de largo plazo, comprometiendo su patrimonio.

Para el desarrollo del presente estudio se puede considerar que por debajo del 20% las empresas constructoras están autofinanciando su actividad. Alrededor del 40%-50% de las Microempresas constructoras de la ciudad de Loja, tienen un alto grado de dependencia con los acreedores.

Análisis del Costo Ponderado de Capital

En el análisis del costo promedio ponderado de capital (WACC) de las Microempresas constructoras de la Ciudad de Loja para el periodo 2019-2021 se utiliza la siguiente fórmula (ver fórmula 1 y tabla 4):

Donde:

Pidiendo prestado mediante deuda financiera (Kd) y destinando fondos propios (Ke).

El total de la deuda financiera (D), sumando corto y largo plazo y los fondos propios (E).

T es la tasa impositiva, que grava el beneficio de la empresa (Impuesto de Sociedades).

Tabla 4 - Calculo del WACC.

| Año 2019 | Año 2020 | Año 2021 | |||

|---|---|---|---|---|---|

| WACC | 6,56% | 6,52% | |||

| Ke | Costo del recurso propio | 5,62% | 5,62% | 5,62 | |

| Kd | Costo del recurso ajeno | 15,21% | 15,21% | 15,21 | |

| E | Patrimonio | $145.513.894,38 | $46.463.812,63 | $21.035.980,54 | |

| D | Deuda | $203.267.944,83 | $70.484.220,00 | $14.953.528,80 | |

| TC | Tasa impositiva | 40% | 40% | 40% | |

| Participación de la deuda | 112,66% | 60,53% | 56,54% | ||

| Participación del Patrimonio | 879,74% | 286,52% | 310,04% | ||

| ROE | 28% | 26,00% | 25% | ||

|

CAPM= RF+B

(RM-RF |

0,567 | 0,567 | 0,567 | ||

| RF (Interés libre de riesgo) | 1,30% | 1,30% | 1,30% | ||

| RM (Rendimiento del mercado) | 9,01% | 9,01% | 9,01 | ||

| B (Riesgo sistemático) | 0,8 | 0,8 | 0,8 | ||

Fuente: elaboración propia.

Como se puede observar en la tabla 4 las Microempresas del sector de la construcción para el año 2019 presenta un costo ponderado de capital que se financia en un 6,56%, para el año 2020 presenta un porcentaje del 6,54% y para el año 2021 un 6,52%, la tendencia para los 3 años es similar. Esto permite determinar que las Microempresas constructoras de la ciudad de Loja, manejan y tienen en cuenta el nivel de fondos propios que poseen, así como su nivel de endeudamiento y su costo financiero. También la tasa impositiva que deben afrontar como empresa, es decir tienen controladas las fuentes de financiamiento obtenidas ya sean estas propias o de terceros, ello les permite respaldar sus obligaciones con terceros con el patrimonio que poseen. Al ser un porcentaje no tan considerable el nivel de manejo y control va a ser manejable y con ello van a tener un mayor grado de libertad de poder controlar de manera óptima sus recursos.

La participación de la deuda y del patrimonio varía de acuerdo al tamaño de la Microempresa. Como se puede observar en la figura 1, las fuentes de financiamiento predominan más la deuda con terceros con una participación del 40-50% aproximadamente por ello las deudas se respaldan con el patrimonio.

Como se muestra en la figura 1 el rendimiento sobre el patrimonio (ROE) relacionados con el costo de capital WACC, es importante mencionar un impacto en el nivel de endeudamiento, al analizar el promedio y comparar el resultado del WACC con el ROE, las Microempresas constructoras presentan una tasa mínima requerida por encima del promedio, considerando que presentan una estructura de financiamiento aceptable.

Relación que existe entre financiamiento y la estructura de capital

A continuación, en la figura 2, se exponen los resultados del análisis realizado a los ratios de financiamiento del periodo 2019, de las microempresas de la construcción.

De acuerdo al análisis realizado en los datos recabados de las microempresas para el año 2019 se observa que el coeficiente de correlación de Pearson (R-squared) igual a 0,59, determina que si existe relación entre el financiamiento y la estructura de capital ya que existe una relación significativa. Esto se traduce a que mientras más financiamiento reciba las Microempresas constructoras, su Estructura de capital puede hacer frente al endeudamiento que mantengan con las diferentes fuentes que inyectan recursos para sus operaciones, ver tabla 5.

Se concluye que el nivel financiamiento y la estructura de capital de las Microempresas constructoras de la ciudad de Loja tienen relación directa con los resultados, reflejando de esta manera que mantener una estructura solida depende de la relación que existe entre estas 2 variables y que la decisión de financiamiento es concluyente en el resultado de la estructura de capital. Además, el comportamiento financiero es regular y lineal con el análisis de datos, los resultados financieros no son fácilmente predecibles, pero manteniendo una política de análisis empresarial se logra los resultados deseados.

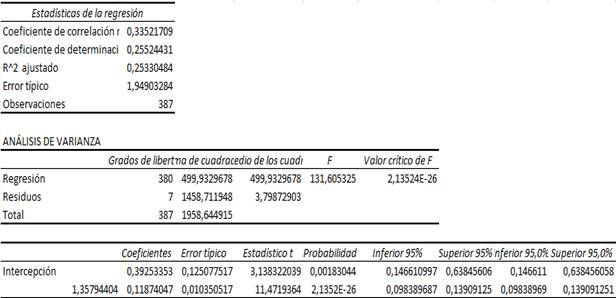

Al determinar los datos de la regresión para el periodo de análisis 2020, se observa que el coeficiente de correlación de Pearson refleja un valor de 0,3352 (figura 3 y tabla 6), este resultado permite determinar que el nivel de financiamiento de las microempresas constructoras no posee una relación directa con la estructura de capital, con ello reflejando que los resultados que tienen estrecha relación con el financiamiento se relacionan con variables externas del entorno y que para este periodo las decisiones de financiación fueron pocas o nulas, por la situación de pandemia Covid-19 que atravesaba el mundo entero y por el nivel de riesgo que mantenían las instituciones del sistema financiero al destinar financiamiento a diferentes actividades que en ese momento se encontraban paralizadas, para este periodo de análisis el resultado no es concluyente ya que presenta un comportamiento irregular, un tanto complejo y no lineal, demostrando que las variables no guardan correlaciones entre sí .

En el periodo 2021, se observa que el coeficiente de correlación de Pearson (R-squared) igual a 0,4212 expresa una relación no significativa entre el financiamiento y la estructura de capital (ver figura 4 y tabla 7). En este año se mantuvo secuelas negativas por la pandemia de Covid -19 y las empresas aún no se reactivaban de forma normal en sus actividades algún tipo de financiamiento obtenido era mínimo por parte de sus acreedores, ello considerando la situación que atravesaba el mundo entero.

Relación existente entre financiamiento y la estructura de capital

A continuación, se exponen los resultados del análisis realizado a las ratios de rentabilidad del periodo 2019 de las Microempresas constructoras de la ciudad de Loja (figura 5 y tabla 8).

En la tabla, se observa el coeficiente de correlación de Pearson (R-squared) calculado para el año 2019 con un resultado igual a 0,3388 ello demuestra que no existe relación entre la rentabilidad y la estructura de capital, la influencia no es significativa. El valor de R cuadrado ajustado igual a 0.1134, señala que la rentabilidad se traduce al 11,34% del comportamiento de la estructura de capital. Estos resultados permiten concluir que el nivel de rentabilidad de las Microempresas no tiene relación directa con el resultado de la rentabilidad del activo y del patrimonio, reflejando de esta manera que no es concluyente a las variables establecidas. Además, demuestra que el comportamiento de los ratios de rentabilidad no es fácil de predecir y no guardan relación con la estructura de capital.

En el periodo 2020 se demuestra un resultado igual a 0,3146 ello demuestra que no existe relación entre la rentabilidad y la estructura de capital, la influencia no es significativa. El valor de R cuadrado ajustado (Ajusted R-squared) igual a 0.1107, señala que la rentabilidad traducida al 11,07% no tiene influencia en la estructura de capital, se observa que no existe correlación como se aprecia en la ilustración, ello permite determinar que la estructura de capital no se ve afectada y no tiene relación directa con este ratio financiero. Lo anterior posibilita suponer y determinar que la estructura de capital se mantiene sólida con el patrimonio que la respalda, y que la rentabilidad se afecta por los cambios externos que se pueden dar en el entorno.

En el periodo 2021 la rentabilidad y la estructura de capital de las microempresas, se observa un resultado de correlación de 0,2937 (Figura 6, tabla 9). ello demuestra que no existe relación entre la rentabilidad y la estructura de capital, la influencia no es significativa. El valor de R cuadrado ajustado (Ajusted R-squared) igual a 0.1180, señala que la rentabilidad del 11,8% no tiene influencia en la estructura de capital pues no existe correlación como se aprecia en la ilustración, determinando que la estructura de capital no se ve afectada y no tiene relación directa con este ratio financiero, determinando que la estructura de capital se mantiene sólida con el patrimonio que la respalda.

Conclusiones

Al realizar el análisis de la situación financiera de las Microempresas constructoras de la ciudad de Loja en el periodo establecido para el presente trabajo 2019-2021, mediante la aplicación de los ratios financieros se determina en el periodo de análisis que la tendencia para el año 2019 posee un nivel óptimo de financiamiento obtenido, con un 64%, sin embargo para el año, 2020 este porcentaje ha descendido a un 57%. Permitiendo deducir que, para este año, por ser atípico al atravesar por una pandemia mundial toda actividad tuvo afectaciones. En el caso del sector de la construcción, la baja no es muy significativa porque al no haber reactivación de actividades, no se incurre en financiamientos, ello se demuestra en el porcentaje determinado. Sin embargo, el año 2021 las actividades no se reactivaban del todo y ello se evidencia en el 40% obtenido, es importante mencionar que mantener un nivel óptimo de financiamiento tiene un efecto directo en el cumplimiento de las actividades normales microempresariales.

En cuanto al nivel de endeudamiento menor al 40% se puede evidenciar que para los 3 años de estudio la tendencia guarda similitud, ya que en el año 2019 solo el 12% mantiene un nivel de financiamiento menor al 40%, para el año 2020 presenta un 11%, y para el año 2021 se observa una baja al 7%. Lo anterior permite deducir que por motivos de pandemia este porcentaje cambia, ello se evidencia en el incremento del financiamiento mayor al 60% que para el año 2019, se mantiene en un 24%, creciendo en el 2020 a un 32% y para el año 2021 un 53% que es el incremento incurrido en financiamiento para ese año.

Al realizar el análisis de las fuentes de financiamiento de las Microempresas del sector de la construcción, se observa que el financiamiento propio en los 3 años de estudio muestra una tendencia, que va en el año 2019 del 10%, para el año 2020 se observa un decrecimiento con un 5% y para el 2021 un incremento del 15%, que evidencia que en estos años de análisis la tendencia no ha sido relativa, para el año 2019 un porcentaje mínimo bajo que muestra que el financiamiento propio en este sector no es otorgado por fuentes propias sino externas. Para el año 2020 se observa una disminución de 5 puntos que se determina se debe a la situación de pandemia qué atravesó el mundo, ya para el año 2021 la tendencia crece con relación a los 2 años en un 5 y 10% respectivamente indicando que, en este año, por la recuperación lenta que tiene el sector, se han financiado con recursos propios, ya que la banca para este tiempo de riesgo no otorga algún tipo de crédito destinado a la reactivación.

Es importante mencionar que las instituciones financieras han sido en mayor proporción acreedores de este sector como se evidencia en el año 2019 con un 63%, ello se evidencia en los balances analizados ya que muestran un mayor porcentaje en pasivos no corrientes que son mayores a un año y que se traduce a financiamiento con instituciones financieras. Para los años 2020 y 2021 se observa una baja en este tipo de financiamientos ello porque se atraviesa por la pandemia Covid-19 y en este tiempo el financiamiento otorgado por la banca fue bajo o nulo porque las actividades no siguen un curso normal, el porcentaje evidenciado del 43% y 45% respectivamente lo demuestran.

En cuanto al financiamiento con proveedores se observa que para el año 2019 presentaba un 27% sin embargo para el año 2020 se incrementa en un 52%, esto evidencia el total de pasivos no corrientes que presentan los balances analizados; demostrando que fuentes externas concedieron financiamiento ya sea para cumplir obligaciones inmediatas u otros requerimientos del sector constructor.

Para el año 2021 se ve un decremento con el 40%, de manera general en estos 3 años mantener un financiamiento con los diferentes acreedores por la situación de pandemia que atravesaba el país se traduce como un riesgo si existiera algún problema con la disolución de las microempresas, puesto que casi todas sus obligaciones son de largo plazo comprometiendo su patrimonio, este análisis permite medir en qué proporción se encuentra la deuda en relación a los recursos que poseen las microempresas constructoras, relacionando el financiamiento y los activos que poseen con porcentajes referenciales.